董责险对企业创新的影响研究

2023-07-18霭子航赵颖

霭子航 赵颖

【摘 要】论文选取2015-2021年上市公司数据,通过实证检验证明了董责险的引入可显著提升企业自主创新能力;对保险金额分区间进一步研究发现,更高的保险金额伴随着企业更高的研发投入。论文的研究拓宽了董责险与企业创新的相关研究思路,丰富了董责险的研究指标,为上市公司是否考虑购买董责险提供参考。

【关键词】董责险;企业创新;保险金额

【中图分类号】F842;F273 【文献标志码】A 【文章编号】1673-1069(2023)06-0142-03

1 引言

创新是引领发展的第一动力,党的二十大报告明确提出要加快实施创新驱动发展战略,使企业加速实现高水平科技上的自立自强,激发创新活力。然而企业的创新活动往往伴随着高风险、高不确定性等因素,并且伴随高失败率。由于现代企业实行两权分离的经营模式,企业管理者往往出于自身利益的考虑,更倾向于风险规避,无法作出大胆的创新决策。因此如何在最大程度上规避企业创新风险,激励董事和高管作出有利于企业创新发展的大胆决策,是企业创新能力提升的关键要义,也成为现代研究者关注的话题。

董事高管责任保险恰是企业为其董事和高管投保的一项责任保险(以下简称“董责险”),其目的是当董事及高管因失职或履职不当被控诉,追究赔偿责任时由保险公司承担相应赔偿,保护其免受个人责任的影响。

董责险作为一种外部治理机制,可将高管董事所面临的风险转移至保险公司,其“兜底”作用可为高管免除后顾之忧,缓释高管履职时的风险,增强对高管的激励作用,进而可对企业合理的资源配置和企业自主创新产生影响。但目前对于二者的研究文献较少,因此,进行董责险对于企业创新的相关影响研究,对于提升企业创新能力、完善公司治理机制具有重要意义。

基于此,本文采用2015-2021年上市公司数据,通过实证探究董责险对于企业创新的影响。本文的创新之处在于:首先,从新兴的治理角度探究影响企业创新的因素。本文从董责险的角度来探究对于企业创新的影響机制,丰富董责险与企业创新相关文献。其次,丰富了董责险研究的衡量指标。本文加入董责险保险金额来探究不同董责险保额对于企业创新的具体影响,使得实证结果更加具有说服力。

2 文献回顾与研究假设

现有关于董责险与企业创新的文献均是从以下两个视角展开:监督激励视角和机会主义视角。

基于监督激励视角认为董责险可作为外部监督机制并激励高管大胆决策,可促进企业自主创新。翟淑萍等[1]认为企业在引入董责险之后其监督职能对创新效率起了积极作用,显著提高了创新质量且优化了创新结构,这种积极作用在提供长期股权激励的企业中更为明显,且董责险可降低管理者的执业风险,免除其后顾之忧,从而使得管理者减少因为决策失误而造成自身利益的损失,对风险的容忍程度提高,企业的自主创新能力得到提升[2]。由于董责险和高管薪酬激励的正向交互作用,对于管理层产生激励作用,增加了创新产出[3];周冬华等[4]发现董责险提升了企业的风险承担水平,从而提升企业的创新能力。而Yuan等[5]发现创新与更高的诉讼风险相关,董责险保护董事和经理免受股东和其他人提起的诉讼,从而降低诉讼的威慑力,鼓励董事和经理承担风险和创新。另外,董责险提高了企业的信贷资源获取能力,能够使管理者摆脱资金约束解决创新投资不足等问题,提高投资者的信心[6]。

基于机会主义视角认为董责险的兜底作用会加剧机会主义行为,抑制企业的创新能力。凌士显和白锐锋[7]通过对董责险的治理职能研究发现,董责险与董事会特征交互时恶化高管的自利行为,抑制创新。随着董责险认购年数的增加,其对于公司治理积极作用被抵消,由于庇护董监高权益诱发其在职消费等机会主义行为,对公司绩效产生抑制作用。Chen等[8]研究发现董责险的覆盖率与企业过度投资正相关,并且,董责险可能会削弱诉讼对于公司高层的威慑作用,从而加剧投资者与企业内部之间的信息不对称程度,降低公司治理效能[9]。所以基于机会主义视角认为购买董责险使得管理者加剧自利行为,将导致管理层私有收益和公司代理成本的增加,并降低了公司创新能力。

已有的文献虽然对董责险与企业创新的影响未得到统一的结论,但本文认为,企业投保董责险对于高管、董事都起到了一定的激励效果。高管激励使得企业管理人员更加卖力工作,有利于企业绩效的提升,与企业创新呈正相关关系。另外,基于监管假设,在引入董责险之后保险机构作为第三方的监管机构,在承保前,会对公司的治理状况以及高管履职情况进行充分有效的评估;承保中,会持续监督企业的运营状况,及时调控;在发生诉讼风险时,保险公司会了解诉讼情况,确定赔偿责任。这种监督效应让保险公司在承保时制定更加严格的合同条款,减少高管自利行为。基于此,本文提出如下假设:

假设1:董责险的引入可提升企业的自主创新能力。

3 研究设计

3.1 样本选择与数据来源

本文选取2015-2021年上市公司数据为样本来进行研究,其中所涉及的董责险数据来自CNRDS数据库,其余数据均来自国泰安数据库。剔除保险金融行业、ST*、ST类公司的数据,以及数据缺失的公司。为消除极端值带来的影响,本文对连续变量进行1%分位的Winsorise缩尾处理。由于回归模型中董责险变量投保与否采取滞后一期的处理,因此本文其他变量的研究年份均从2016年开始。经以上筛选,最终获得13 048个研究样本。

3.2 变量定义与研究模型

3.2.1 变量定义

解释变量Insurance。Insurance为企业是否投保董责险,若投保则为1,未投保则为0。

被解释变量Patent、Input。现有的研究对于企业创新的衡量大多从创新投入或创新产出单一方面来进行衡量。本文选取公司年度申请专利总量Patent(申请的发明数量、申请的实用新型数量与申请的外观设计数量总和)来衡量企业的创新产出,并用研发投入的自然对数Input来衡量企业对于创新的投入。

控制变量。本文在研究中加入了以下控制变量:Size(公司规模)、资产收益率(ROA)、资产负债率(Lev)、股权集中度(Top1)。各变量具体定义如表1所示。

3.2.2 研究模型

为探究董责险的引入对企业创新的影响,本文的模型如下所示:

Patent=β0+β1Insurancei,t+β2Sizei,t+β3ROAi,t+β4Levi,t+β5Top1i,t+εi,t (1)

Input=β0+β1Insurancei,t+β2Sizei,t+β3ROAi,t+β4Levi,t+β5Top1i,t+εi,t (2)

4 实证结果与分析

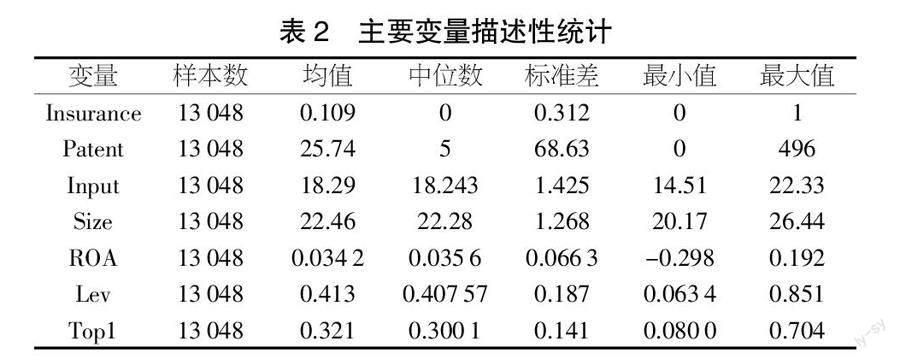

4.1 描述性统计

表2显示了描述性统计的结果,其中Insurance的均值为0.109,表明在2015-2021年,董责险的覆盖率达到10.9%。相较于前十年,投保率有了一定的提升,但与欧美国家相比还有一定差距。Patent和Input的标准差高达68.63和1.425,这说明不同企业的创新产出、投入有一定差距。

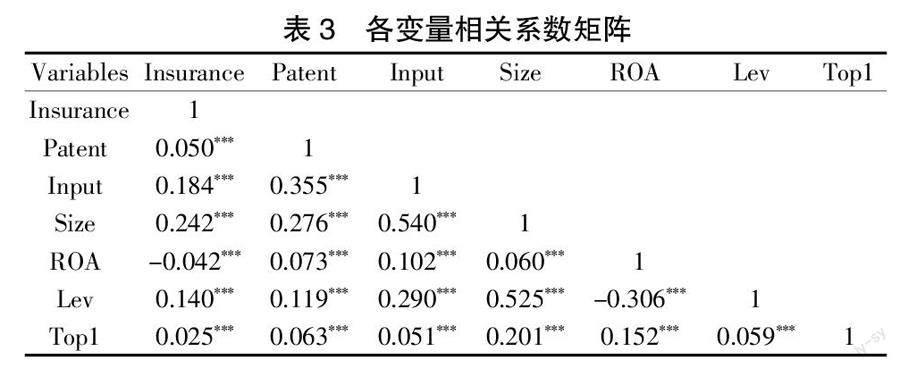

4.2 相关性分析

表3显示了各变量之间的相关性系数。由此可知,董责险对于专利申请以及研发投入的相关性系数分别为0.05和0.184且在1%水平上显著。初步证明了董责险对于创新产出和投入的积极作用,支持前文的假设1,且各变量的相关系数均在0.6以内,表明各变量之间不存在严重共线性问题。

4.3 回归结果分析

表4报告了董责险对专利申请和研发投入的影响。由列(1)可得,董责险对于专利申请的回归系数为4.021,且在5%水平上显著;董责险对于研发投入的回归系数为0.113,且在1%水平上显著。以上结果均表明董责险的引入可促进企业创新,验证了本文的假设1。

5 稳健性检验

企业投保董责险可能存在自选择问题,即购买董责险的公司本身创新产出、创新投入较高。这会由于内生性问题导致前文验证结果具有偏差,因此本文使用Heckman两阶段检验法进行稳健性检验,借鉴袁蓉丽等的做法,本文选取同行业购买董责险上市公司的比例(Ratio)作为影响董责险的外生变量。在第一阶段,使用Probit模型计算出购买董责险的逆米尔斯比率(IMR)回归结果如表5所示;在第二阶段将所获得的IMR加入回归模型中重新进行回归。由表5可得,变量Ratio对于董责险的回归系数在1%水平上显著为正,表明该变量的选取是合理的。在第二阶段加入IMR后董责险对于被解释变量的影响依然显著为正,说明检验结果依然能够支持前文的结论。

6 进一步研究

根据前文的回归结果,已经证实董责险的引入可提升企业创新能力,本文继续引入董责险的保险金额为自变量来探究其与企业创新的相关关系。在模型(1)、模型(2)的基础上将解释变量董责险(Insurance)替换为Insam(董责险保险金额取自然对数)。总共获取548条样本数据,回归结果如表6所示。

由表6可知,当保额小于10 000万元时,其对于申请专利和研发投入的回归系数均为负,且对于申请专利回归系数在5%水平上显著。这可能是因为,企业投保董责险之后为公司引入第三方监督机构——保险公司,保险公司出于对本企业利益最大化的考虑对董事高管持续监管,加之能够赔付的保险金额数量不足以弥补决策失误所带来的损失,因此高管在作出决策时更加小心谨慎,使得创新投入和产出均呈现负相关。

当保险金额大于等于10 000万元时,其专利申请和研发投入的回归系数为正,且对于研发投入的回归系数在5%水平上显著。此時,由于保险金额的增加,能够充分激励高管大胆进行与企业创新相关活动的决策,使得企业用于创新的研发投入显著提高。但根据回归的结果可知,专利申请的回归系数并不显著,这在一定程度上说明,创新的投入并不一定能带来产出。本文对于保险金额的研究说明了高额的保险金额在一定程度上促进了企业创新。

7 结论

本文实证表明董责险的引入可提高企业创新水平,并进一步研究了董责险保险金额对于企业创新的影响,这对于企业完善自主创新能力、有效进行公司治理有一定的积极意义。对于保险金额的研究,由于未强制披露具有一定的局限性,相信随着我国监管环境的不断完善,董责险的研究会更加完善。

【参考文献】

【1】翟淑萍,张晓琳,王敏.董责险与企业创新效率——“因势利导”还是“推波助澜”?[J].商业经济与管理,2020,342(04):52-67.

【2】Jialong Wang, Jian Zhang, Haoyue Huang, et al. Directors' and officers' liability insurance and firm innovation[J].Economic Modelling,2020(89):414-426.

【3】凌士显,刘澳.董责险、管理层激励与企业创新——基于A股上市公司的实证研究[J].金融监管研究,2020,105(09):50-65.

【4】周冬华,罗晟哲,赵玉洁.董责险与企业创新[J].科研管理,2022,43(04):201-208.

【5】Rongli Yuan, Jian Sun, Feng Cao. Directors' and Officers' Liability Insurance and Corporate Innovation[J]. Available at SSRN 3305503, 2018.

【6】赵国宇,梁慧萍.董责险促进企业创新吗?——基于信贷寻租与融资约束的视角[J].外国经济与管理,2022,44(03):103-117.

【7】凌士显,白锐锋.董事责任保险、董事会治理与企业创新[J].科技进步与对策,2018,35(10):100-106.

【8】Chen Z, Li O Z, Zou H. Directors' and officers' liability insurance and the cost of equity[J].Journal of Accounting and Economics,2016,61(1):100-120.

【9】袁蓉丽,文雯,谢志华.董事高管责任保险和财务报表重述[J].会计研究,2018(5):21-27.