中国公共关系业2022年度调查报告

2023-07-13

为反映2022年度公共关系服务市场的运行态势,综合评价中国公共关系业的发展状况,为专业机构提供积极的行业指引,2023年3月6日至4月10日,中国国际公共关系协会(CIPRA)对中国大陆境内主要公关公司展开调查活动。该项活动由协会研究发展部具体实施。

项目组采用问卷调查的方法对2022年度全国主要公关公司进行抽样调查,内容涉及运营管理、业务发展和可持续发展等方面。

项目组对问卷所取得的数据进行了全面统计,并依据行业经验和历史数据进行了相关核实和判断,在科学分析基础上形成本调查报告。本报告由年度排行榜、行业调查分析、TOP公司研究、最具成长性公司研究及行业发展分析五个部分组成。

—————————————————

报告说明

1.本报告所涉及的调查内容仅涉及中国内地的公共关系服务,不包括被访者的廣告及其他制作业务;

2.本报告所依据的调查数据为被访者所提供的数据,尽管访问者对这些数据做了相关核实,但本报告并不为这些数据的真实性提供保证;

3.本报告所访问的对象为公司主要负责人,他们在接受调查时均声明代表公司的意志,所提供的信息均是真实、准确和有效的;

4.本报告所发表的数据和结论以被访者提交的数据为基础,经过统计分析和行业判断,并加以测试和修正,这些数据不一定完全符合真实情况,但能反映行业发展基本情况;

5.本报告相信,有关数据和分析确实具有非常好的参考价值,能为中国公共关系市场的健康发展提供积极的引导和推动力。

—————————————————

一、年度排行榜

—————————————————

关于“营业利润”注释

本调查中所使用的“营业利润”一词,专指公共关系服务收入(不含广告、制作等业务),Fee或称毛利润。该收入为含营业税的服务收入,须扣除第三方费用(包括外购劳务、媒体购买等)。

—————————————————

2022年度公关公司排行榜包括TOP公司和最具成长性公司两个榜单,其中TOP公司30家,最具成长性公司10家。该榜单以自愿参与调查活动、提交完整数据、能够接受考察核实的公关公司为评选对象,以“TOP公司评选标准”为评选依据,通过加权指数计算产生最终结果。榜单不作先后排名。榜单统计分析由CIPRA研究发展部执行,CIPRA公关公司工作委员会常委会审议。

二、行业调查分析

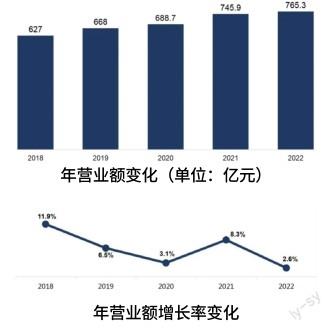

2022年,中国公共关系行业保持了微幅增长,行业营业规模约为765.3亿元人民币,相比2021年的745.9亿元,年增长率为2.6%。2022年前三季度,行业呈现恢复性增长态势。但第四季度,由于公关传播活动,特别是线下业务受到较大影响,一些活动被取消或推迟,从而拉低了全年的行业增长率。同时,行业年均营业利润有所下滑,反映了运营成本加大,行业竞争激烈。此外,数字化转型已成为公共关系行业发展的大趋势,2022年全行业线上业务占比八成以上。2023年,随着经济和社会生活的全面恢复,相信公共关系行业也会取得一个可期待的恢复性增长。

2022年中国公共关系服务领域概述

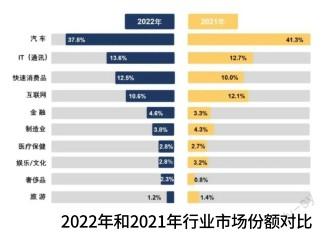

调查显示,2022年度中国公共关系服务领域前5位分别是汽车、IT(通讯)、快速消费品、互联网、金融。汽车行业继续高居榜首,占整个市场份额的1/3,但与上一年相比略有下降。IT(通讯)行业排第二位,市场份额略有增加。与2021年度相比,快速消费品企业对公共关系的需求超过互联网企业,跃升到第三位,互联网排第四。金融行业市场份额略有增长,排名第五。

制造业从去年的第五位下降到第六位。本年度医疗保健业市场份额微幅增长,排名第七。娱乐、文化业、旅游业市场份额有所下降,分别排第八和第十位。奢侈品行业对公共关系的需求有所增加,回归榜单前十,排名第九。

2022年上榜公关公司业务分析

鉴于TOP30和10家最具成长性公司数据的代表性,我们依据这40家公司数据,从业务领域、业务类型、业务潜力和数字化传播服务内容等方面加以统计分析。

1.业务领域

40家公司中,31家开展汽车业务,26家开展IT(通讯) 业务,30家开展快速消费品业务,27家开展互联网业务, 18家开展金融业务,8家开展制造业业务,9家开展医疗保健业务, 6家开展娱乐/文化业务, 2家开展奢侈品业务,4家开展旅游业务。

2.业务类型

40家公司中,线上业务占81%,线下业务占19%。其中,20家以数字化传播业务为主,1家以活动代理及执行为主,16家以传播代理及执行为主,3家以顾问咨询为主。数字化传播业务依然是本年度公关市场的主要业务类型。多数公司逐步寻求转型,并减少活动代理及执行业务。

3.业务潜力

调查显示,40家公司在新的服务手段应用进展方面,短视频营销、事件营销、意见领袖(KOL)管理、舆情监测、体育营销、企业社会责任、海外品牌传播管理、议题管理、城市营销、员工关系方面有所加强。其中,37家开展短视频营销,34家开展事件营销,25家开展意见领袖(KOL)管理,16家開展危机管理,13家开展舆情监测,12家开展娱乐营销,11家开展体育营销,8家开展企业社会责任,8家开展海外品牌传播管理,8家开展议题管理,7家开展客户关系管理,4家开展城市营销,2家开展员工关系,2家开展政府关系。

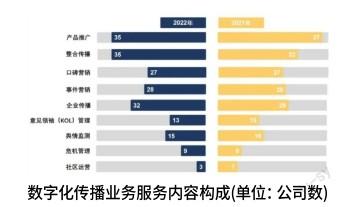

4.数字化传播服务内容

调查表明,数字化传播的客户主要需求集中在产品推广、整合传播、企业传播、事件营销和口碑营销。40家开展数字化传播业务的公司中,35家开展产品推广,35家开展整合传播,27家开展口碑营销,28家开展事件营销,32家开展企业传播,13家开展意见领袖(KOL)管理,15家开展舆情监测,9家开展危机管理,3家开展社区运营。

三、TOP30公司研究

营业情况

TOP公司年均营业额5.7亿元,同比增长3.5%;年均营业利润1.4亿元,同比下降6.7%;人均年营业利润同比下降19.1%。人均年营业利润率下滑,说明行业内竞争越来越激烈,客户对服务的要求在加大。

年均签约客户80个,同比增长11.1%。其中,外资客户占比27.8%,同比增长1.5%;日常代理客户占总签约客户的37.5%,同比下降40.7%。

新服务手段方面,TOP公司在短视频营销、事件营销、意见领袖(KOL)管理、危机管理方面实现较快发展。

TOP公司数字化传播业务年均营业额3.8亿元,年均营业利润9199.2万元。服务内容主要集中在整合传播、产品推广、企业传播、事件营销、口碑营销、舆情监测的业务。

运营管理

TOP公司年均员工人数412人,同比增长6.2%;管理团队45人,同比增长7.1%。

女性雇员占比62.6%,同比增长1.6%;员工平均年龄30岁左右,与上年持平;人员流动率26.5%,同比下降19.7%;平均留任时间3年,与上年持平;周平均工作49小时,同比增长14.0%。

年人均培训时间73小时,同比下降9.9%,主要集中于业务认知、专业技能、业务管理等方面,一般通过公司课程、内部业务交流、部门岗位培训来解决。

年平均工资16340元/月,同比增长9.1%;客户经理平均工资14847元/月,同比增长0.5%;应届大学生转正平均工资6770元/月,同比增长8.1%。

四、最具成长性公司研究

营业情况

最具成长性公司年均营业额10797.9万元,同比下降9.9%;年均营业利润2327.8万元,同比下降18.1%;人均年营业利润同比下降13.3%。

年均签约客户32个,同比增长3.2%。其中,外资客户占37.9%,同比增长1.3%;日常代理客户占总签约客户的63.2%,同比增长10.9%。

新服务手段方面,主要集中在短视频营销、意见领袖(KOL)管理、事件营销方面实现较快发展。

数字化传播业务年均营业额5668.5万元,年均营业利润1449.4万元。服务内容主要集中在产品推广、整合传播、企业传播、事件营销的业务。

运营管理

最具成长性公司年均员工人数113人,同比下降4.2%;管理团队20人,同比增长17.6%。

女性雇员占比66.8%,同比增长8.6%;员工平均年龄29岁左右,与上年保持一致;人员流动率23.2%,同比下降35.7%;平均留任时间3年,周平均工作44小时,均与上年持平。

年人均培训时间79小时,同比下降16.0%,主要集中于业务认知、专业技能、岗位技能等方面,一般通过行业培训、内部业务交流、公司课程来解决。

年平均工资16325元/月,同比下降3.8%;客户经理平均工资17808元/月,同比增长4.4%;应届大学生转正平均工资6825元/月,同比下降0.4%。

五、2022年中国公共关系行业发展分析

2022年中国公共关系行业呈现以下显著特点:

(一)2022年,中国公共关系行业第四季度线下业务受到较大影响,使得全年行业呈现微幅增长。调查显示,2022年全行业市场营业规模约为765.3亿元人民币,年增长率为2.6%,是近十年以来增幅最小的一年。TOP公司年均营业额5.7亿元,同比增长3.5%。最具成长性公司年均营业额10797.9万元,同比下降9.9%。

TOP公司年均营业利润有所下降,最具成长性公司年均营业利润下降幅度较大。调查显示,TOP公司年均营业利润1.4亿元,同比下降6.7%;人均年营业利润同比下降19.1%。最具成长性公司年均营业利润2327.8万元,同比下降18.1%;人均年营业利润同比下降13.3%。

2023年,随着经济和社会生活的全面恢复,相信公共关系行业也会取得一个可期待的恢复性增长。

(二)TOP公司线上业务占比继续扩大。调查显示,40家公司中,线上业务占81%,其中,20家以数字化传播业务为主,1家以活动代理及执行为主,16家以传播代理及执行为主,3家以顾问咨询为主。数字化传播业务依然是本年度公关市场的主要业务类型。多数公司逐步寻求转型,并减少活动代理及执行业务,线上业务增长的趋势未来也将持续。

(三)快速消费品升至行业服务领域第三位,显示了中国作为消费型市场的逐渐成熟。调查显示,2022年度中国公共关系服务领域前5位分别是汽车、IT(通讯)、快速消费品、互联网、金融。汽车行业继续高居榜首,占据整个市场份额超过1/3,但比去年略有下降。IT(通讯)行业依然排在第二位,且市场份额略有增加。与2021年度相比,快速消费品企业对公共關系的需求超过互联网企业,跃升到第三位,互联网退居第四位。金融行业市场份额略有增长,排名第五。

(四)短视频营销依然是公共关系行业新的重要服务手段。调查显示,40家公司在新的服务手段应用进展方面,短视频营销、事件营销、意见领袖(KOL)管理、舆情监测、体育营销、企业社会责任、海外品牌传播管理、议题管理、城市营销、员工关系方面有所增加。其中,37家开展短视频营销,34家开展事件营销,25家开展意见领袖(KOL)管理,16家开展危机管理,12家开展娱乐营销,13家开展舆情监测。短视频营销是自媒体时代技术进步和市场的结合,正成为营销和品牌传播的重要手段。

(五)人力成本不断增加给行业带来较大运营压力。调查显示, 虽然TOP公司的年均利润下降,但TOP公司年平均工资16340元/月,同比增长9.1%;客户经理平均工资14847元/月,同比增长0.5%;应届大学生转正平均工资6770元/月,同比增长8.1%。人员成本逐年增加,是公共关系行业的一个明显趋势,加上管理费用加大,以及兼并收购出现的商誉和无形资产减值等因素,公关公司运营压力依然存在。

需要指出,尽管受到影响,但2022年TOP公司年均员工人数和管理团队人数均有增加。最具成长性公司的年均员工人数略有下降,但管理团队人数在增加。这些数据也体现了公共关系行业在增加全社会就业方面所承担的社会责任。

(六)中国公共关系行业面临的挑战。1. 公共关系行业分化趋势明显。虽然头部公司受影响短期内营业利润出现下降,但营业额依然保持增长,市场份额进一步扩大。随着2023年业务活动的恢复,营业利润将会有所改善。一些传统型业务公司出现了业务停滞甚至下降的趋势,难以在短期内改变,因此转型和调整是其当务之急。预计未来伴随激烈的市场竞争和行业的跨界融合,一部分公司会做大做强,成为服务领域广泛、跨界整合明显、国际化程度高的综合性公司。一部分公司则专注于深耕某一垂直领域,成为技术性强的专业型服务公司。还有小部分不能跟随市场变化做出调整的公司,可能被逐步淘汰出局。2. 线上业务是大方向,同时线下业务逐步恢复。过去几年受影响,线上业务需求激增,比如短视频传播、直播带货、网上教学等相关业务需求不断增加。数字化转型已成为行业发展大趋势。此外,旅游和活动传播等线下业务将得以较快恢复。3. 企业更加注重内部公关。企业成本管理、裁员与增效、公司信誉与社会责任再次受到关注。许多企业面临困难,一些优秀企业领导人会注重成本与效率,内部公关逐渐成为企业品牌形象的重要组成部分。4. 未来如何加强国家形象传播、服务企业走出去,成为一个崭新课题。公共关系行业如何利用自身优势,通过创新手段,帮助中国企业走出去,如何在“一带一路”沿线国家讲好中国故事,是全行业面临的挑战。5. 资金问题依然是公关公司发展过程中面临的挑战。公共关系行业主要服务对象集中于大中型企业,导致作为专业服务的公关公司在结算方式上处于劣势。较长的赊销账期及垫资等问题,使得公关公司资金状况不甚乐观,再加上运营成本的日益攀升,一定程度影响了公司的壮大做强。在外部融资方面,融资难、融资贵也是公关公司面临的共同挑战。作为行业组织,中国国际公共关系协会始终致力于中国公共关系行业的国际化、专业化、规范化。面对新的国内国际形势,协会将继续加大力度,与全行业共同应对挑战,推动行业成长和提升行业社会影响;继续与政府相关部门沟通,让政府了解和重视公共关系的作用,在国家形象传播、讲好中国故事领域发挥专业化的作用;继续推进公共关系的业务整合和资本运作,探索多种渠道的融资模式,推动更多的优秀公关公司做强做精;鼓励公关公司在通过创新模式、兼并收购等手段发展壮大的同时,承担更多的行业责任和社会责任。 PR

(文章来源:中国公关网)

(责任编辑:李雪威)