次分数跳-扩散模型下的复合期权定价

2023-06-21王竟莘郭志东

王竟莘,郭志东

(安庆师范大学 数理学院,安徽 安庆 246133)

期权在金融市场中扮演着重要的角色,拥有独特的非线性损益结构,相较于其他工具,能够构造出不同的风险和回报组合,从而更好地达到避险保值的目的。期权定价的经典模型是Black-Scholes模型,自1974年被Black和Scholes[1]提出后,学者们由此取得了丰富的研究成果。2004年,Bojdecki[2]等提出次分数布朗运动,除却分数布朗运动拥有的特点以外,次分数布朗运动具有协方差随时间增加而迅速衰减、增量在非重叠区间内相关性较弱的特点,因此更适用于期权定价研究。Bian[3]在次分数基础上引入模糊集理论并建立基于长期记忆特性的欧式期权定价模型,分析了不同Hurst 参数期权定价的不同。Kuang[4]研究了次分数下重正化加权立方变化的收敛性,数值模拟得到不同Hurst 参数下的样本路径。Li[5]等研究了次分数驱动下Vasicek模型的参数估计问题,对μ,θ两个未知参数进行相合性和渐近分布估计,发现其具有一定的适用性。Araneda[6]等研究了混合次分数机制下具有CEV模型的欧式看涨价格,发现所提出的模型能够捕捉不同期限期权价格的时间结构。

复合期权是一种变异期权,能够有效规避外汇风险。Geske[7]首次提出复合期权定价理论,该期权创新性地将杠杆效应运用进期权定价,考虑股票收益率方差为股票价格水平的函数,使复合期权能够有效地估计公司负债、定价公司资本结构。Hodges[8]发现复合期权估值公式是一系列多项式分布函数总和,给出了任一维数的多正态分布和的恒等式,简化了恒等式积分数量并使复合期权估值效率得到提高。Li[9]等引入扩展方差伽马过程来控制对数资产价格的偏度和峰度,得到解析式并进行数值计算。Liu[10]等引入跳-扩散过程,得到定价公式,且数值结果发现若跳跃振幅对数为双指数分布能更好地捕捉非对称leptokurtic特征和波动率微笑的现象。Wang[11]基于模糊集理论,对复合期权模型下利率和波动率两个未知参数进行模糊,得到复合期权的模糊价格和模糊概率均值。刘明月[12]等建立多阶段因果复合期权,利用动态无套利均衡分析法得到了该模型下n阶段看涨因果复合期权的定价公式。宫文秀[13]将三叉树模型引入复合期权定价问题,利用向后倒退法对该模型进行定价,且由数值分析发现不同变量的变化与复合期权价格呈不同的正负相关性。王向荣[14]考虑同时将Hull-White利率模型和Ornstein-Uhlenbeck过程引入复合期权,得到了该模型下复合期权的定价公式。温小梅[15]研究复合幂期权定价问题,考虑双随机波动率跳-扩散模型并得到了其解析表达式,且数值分析发现变量对期权价格有较大影响。然而,上述研究并未探讨次分数跳-扩散机制下的复合期权定价问题,基于此,本文将对该问题进行相关研究。

1 预备知识

1.1 次分数布朗运动

1.2 次分数跳-扩散模型

在该模型下,标的资产价格St满足随机微分方程

根据风险中性定价理论,可用无风险利率r(t)替换μ(t),根据Itô公式,可求得方程(1)的解为

2 次分数跳-扩散模型下的Black-Scholes公式

定理1设标的资产价格St符合公式(2)给出的模型,则欧式看涨期权价格C(St,t)满足偏微分方程

证明考虑一个投资组合Π包含一份期权C(St,t)和Δ份股票,其在t时刻这个投资组合的价格为∏=C-ΔS。假设Δ在时间区间(t,t+Δt)内没有变化,则选择合适的Δ,使Π在时间区间(t,t+dt)内无风险。

联立公式(4)和公式(5),则定理1得证。

引理1若该期权到期时间为T,敲定价格为K,且遵循公式(2)和公式(3)给出的模型,则其价格可表示为

且跳-扩散欧式看涨期权的价格为[16]

即认为该期权价格为时段内B-S 模型价格的加权平均,权重服从特征参数为λ′(T-T0)的泊松分布。公式(8)的为St服从几何布朗运动的Black-Scholes公式,现假设其服从次分数布朗运动,对公式(8)进行相应代换并联立公式(7),引理1得证,且有

3 次分数跳-扩散模型下复合期权定价公式

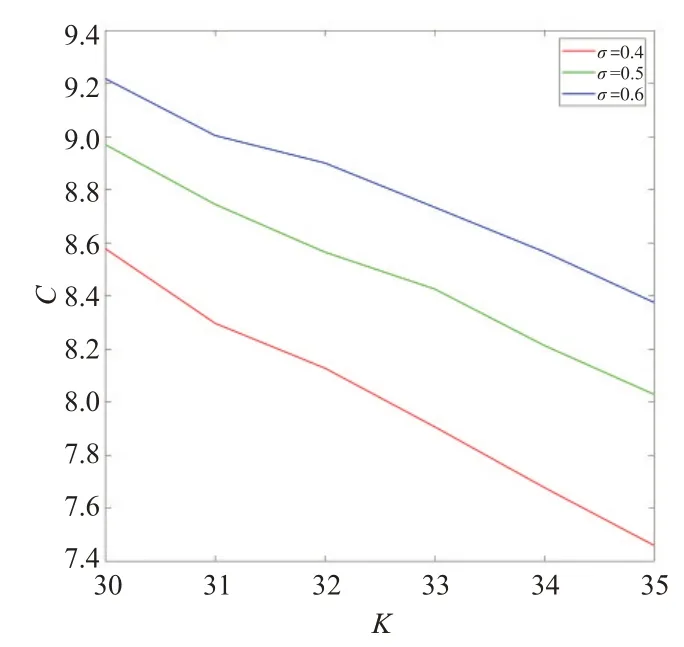

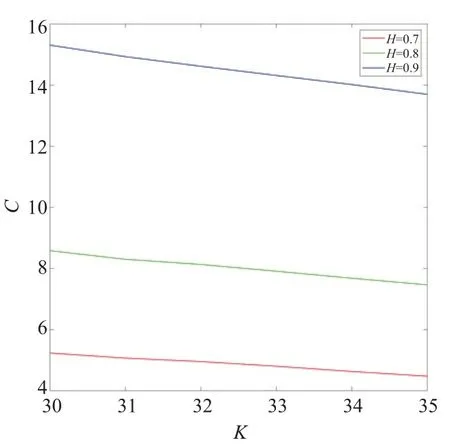

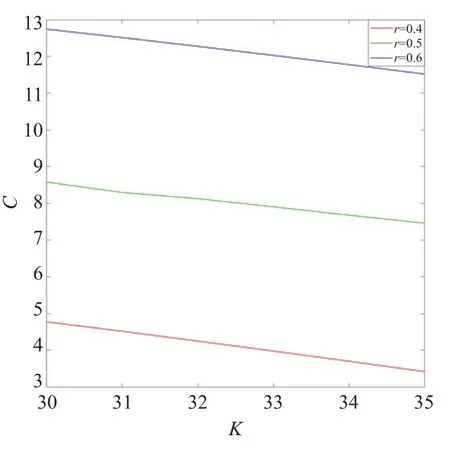

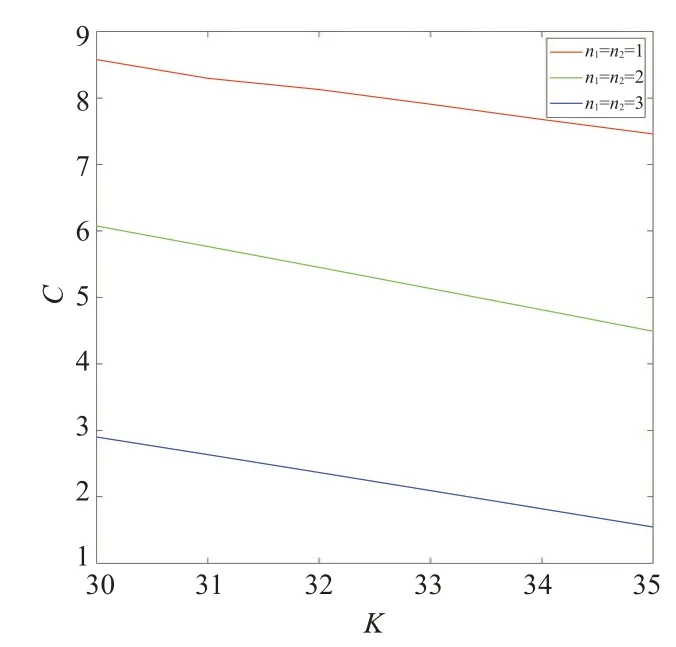

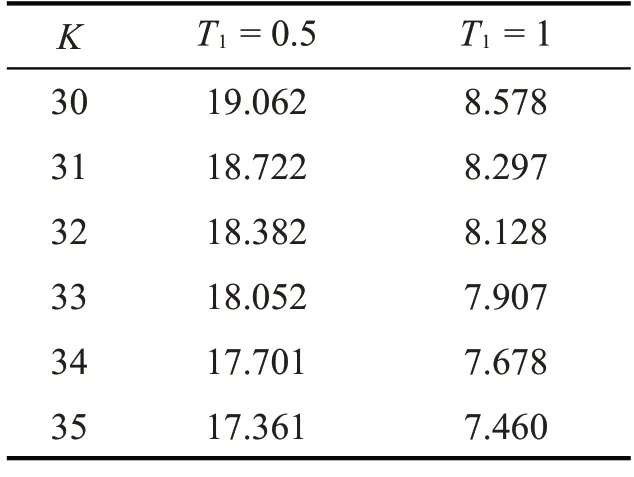

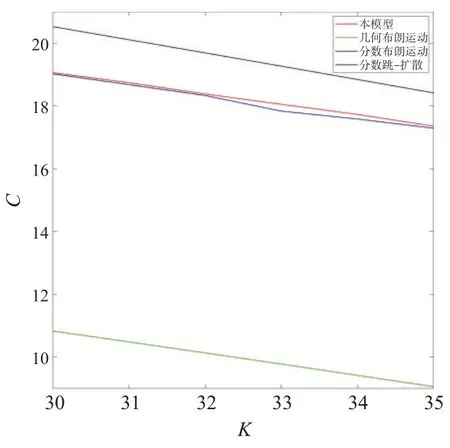

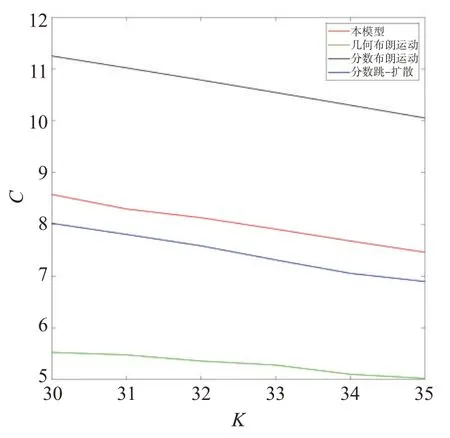

定理2考虑一个看涨期权,到期日为T2,中途有到期时刻T1,其行权价格为K1,当T1 其中Φ2(a,b,ρ)为二维累计概率分布函数,且有 证明设CC[C(K,T2),K1,T1]为该复合期权,当C(S1,K,T1,T2)>K1时,认为应在T1时刻执行该复合期权。当C(S1,K,T1,T2) 或当ST>K时,该复合期权可在T2时刻执行。由风险中性定价理论,此时复合期权价格可表示为 由此将目标求解问题等价转化为对两个期望的求解。并基于泊松过程,根据[T0,T1]和[T1,T2]区间上的跳跃数对期望进行调节,分别用n1和n2表示两时段内的跳跃次数,且m=n1+n2为[T0,T2]区间内跳跃的总数。 可将公式(11)第一个期望表示为 则公式(12)第二项的解为 同理,可得公式(12)第一项的解为 综合公式(14)和公式(15),可得公式(11)第一个期望的值为 同理,可得公式(11)第二个期望的值为 此处a2定义同上公式(17),联立公式(13)、公式(16)和公式(18),则定理2得证。 用Matlab编程计算给出了一些本文模型的数值模拟结果,并与常用模型进行了比较,模拟采用的参数(当对某一变量进行分析时,其余变量取值不变):r=0.5,σ=0.4,σJ=0.05,H=0.8,n1=1,n2=1,k=0.4,T0=0,T1=1,T2=2,K1=10,S0=40,K=[30,31,32,33,34,35]。若以σ为变量,令其分别为0.4、0.5、0.6,数值模拟结果如图1;若以H为变量,令其分别为0.7、0.8、0.9,数值模拟结果如图2;若以r为变量,令其分别为0.4、0.5、0.6,数值模拟结果如图3;若以n1、n2为变量,令其分别同时跳跃1、2、3次,数值模拟结果如图4。 图1 σ为变量时数值模拟结果 图2 H为变量时数值模拟结果 图3 r为变量时数值模拟结果 图4 n1、n2为变量时数值模拟结果 由图1-4可得结论一:次分数跳-扩散机制下复合期权的价格随着σ,H,r的增大而增大,随着n1、n2的增大而减小。从增减幅度来说,随着相应变量的增大,图2复合期权价格的增幅最大,说明复合期权价格对H的变化比对其他三个变量更加敏感;另一方面,同等条件下,随着K的增大,复合期权价格逐渐减小。 若以T1为变量,令其分别为0.5和1,本模型数值模拟结果如表1所示,可得结论二:同一T1下,该复合期权的价格随K的增加而逐渐减小。同K下,该复合期权的价格随T1的增大而减小明显。 表1 复合期权的数值模拟结果 综上,基于模型对六个变量的数值模拟结果可发现,σ、H、r增大复合期权价格增大,n1、n2、T1、K增大复合期权价格减小。 此外,本文分别对标的资产服从几何布朗运动、分数布朗运动和分数跳-扩散的复合期权进行相应数值模拟,结果与本模型的对比分别如图5、图6 所示。可知,三个模型的数值结果也都符合结论二的相关规律。此外,由图1-2可看出,相同条件下几何布朗运动模型的数值结果始终最小;分数跳-扩散模型的数值与本文模型较为接近;分数布朗运动模型模拟数值始终最大。 图5 T1=0.5时四种模型对比结果 图6 T1=1时四种模型对比结果 数值模拟结果的总体趋势与文献[13]的结果相一致,符合复合期权价格的基本特征。由于跳跃的存在,会使得期权的实际价格相比于经典B-S 模型偏高[15,17],本文的数值结果也与此相符。此外,由于次分数布朗运动具有协方差随时间的增加而迅速衰减、增量在非重叠区间内相关性较弱的特点,从数值结果可以看出相比分数布朗运动,复合期权的价格会偏低,这也与实际相符。因此可认为本文模拟结果较为可靠,次分数跳-扩散模型应能更准确地刻画标的资产特征,并具有一定的实践性。 本文探究了次分数跳-扩散模型下复合期权的定价问题。基于风险中性测度假设,运用伊藤公式和Δ对冲方法,得到了看涨的欧式看涨期权满足的偏微分方程。运用泊松过程给出了该模型下复合期权价格的显式表达公式。通过数值计算,探究了多个变量对复合期权价格的影响,并将本文模型与三个常用模型进行对比,发现数值规律具有一些共性。4 数值模拟

5 结束语