重回增长,但腾讯仍危机四伏

2023-06-15吴洋洋

吴洋洋

数据来源:腾讯2023年第一季度财报

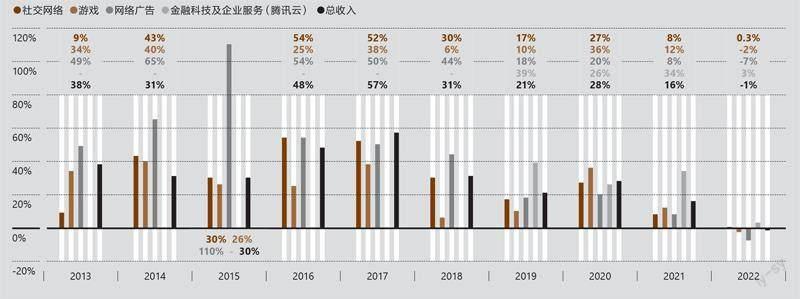

腾讯各业务增长率

注:1 游戏收入包括:本土+国际2 社交网络收入包括:微信视频号直播服务、视频付费会员、音乐付费会员、音樂和游戏直播服务,以及2020年4月合并虎牙后产生的收入。3 网络广告收入包括:腾讯视频、腾讯新闻等媒体广告、微信朋友圈等社交媒体广告等。4 金融科技及企业服务收入包括:微信支付、理财服务和腾讯云服务。数据来源:腾讯财报

没有投资者会不喜欢一个每年净赚1000亿元以上的公司,尤其当它还能连续四五年都保持这一业绩水平。然而,这样的公司也可能面临危机,腾讯就是代表之一。

2022年12月15日的腾讯员工大会上,马化腾没有点名地向腾讯高管们“喊话”:“你活都活不下去了,周末还休闲地打球。”—这位腾讯的创始人在暗示公司一些业务的糟糕程度。稍后公布的2022年度财务报告则显示,腾讯整体业绩在这一年下跌了1%,为年份上市以来的首次下滑。其中,除了金融科技(包括云计算)增长了3%、社交网络的增值服务收入微涨了0.3%,其他业务线都在下跌:曾经颇为倚重的游戏业务下跌2%,基于社交网络的广告收入则下跌7%。

今年5月18日公布的2023年第一季度财报看起来挽回了一点局面,期内,公司收入总体同比增长了11%。

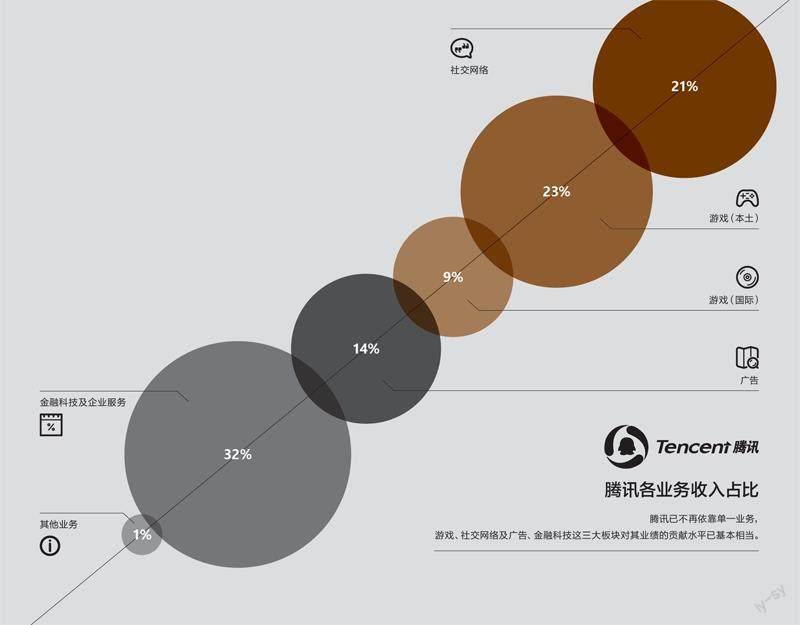

腾讯的核心业务在过去7年中已发生了结构性转变。2016年,它接近一半的营收(47%)来自于游戏,另外接近一半(42%)的营收来自于社交(包括社交产品中直接产生的增值服务,比如QQ秀、音乐会员等,也包括在这些社交平台产生的广告收入);自2019年起,来自金融科技和企业服务(主要是云计算)的收入开始成为腾讯的第三大支柱,当年贡献27%的营收,游戏和社交则分别贡献30%和41%;此消彼长,到了2022年,三大板块对业绩的贡献水平就基本相当了,各占1/3左右。

然而,就在财务结构不再过度依赖任何单一业务、看起来越来越健康的过程中,腾讯的多个业务线却隐含危机。

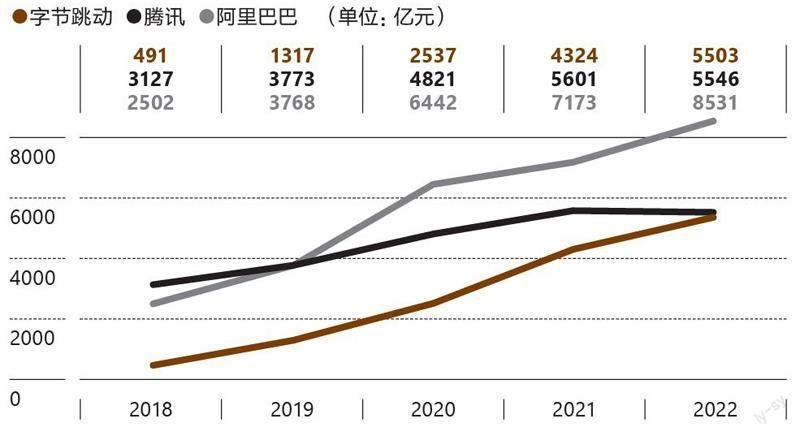

数字广告:字节跳动崛起,腾讯衰落

中国三大互联网公司的营收对比

注:字节跳动营收为业内估算,2022年营收为超过800亿美元,按当年汇率折算。数据来源:各公司财报、根据公开报道整理

早在2019年上半年,腾讯的广告收入就被字节跳动超过了。根据市场顾问公司R3的数据,2019年上半年,字节跳动的广告收入达到500亿元,占中国数字广告支出总额的23%,这一比例超过百度和腾讯,字节跳动由此成为中国第二大数字广告平台。阿里巴巴凭借721亿元的广告收入,以33%的市场占比仍然把守着第一的位置,而腾讯的298亿元广告收入几乎只有字节跳动的一半,在中国数字广告的市场份额也剩下不到13%—仅仅一年之前,腾讯的广告收入还领先于字节跳动。2018年,腾讯仅广告收入就有581亿元,字节跳动的总收入则不到500亿元。

字节跳动能改变市场游戏规则,凭借的一个是2012年推出的今日头条,另一个是2016年推出的抖音。其中,今日头条重新定义了新闻客户端,把新闻重要性的筛选权力从编辑手中转移到了用户手中;抖音则重新定义了视频,创造出三五分钟的短视频品类。此外,和今日头条一样,抖音也强调个性化推荐,追求用户的停留时长。而腾讯于2015年推出的天天快报、2018年复活的腾讯微视(2013年推出,2017年曾因用户数量无法突破而关闭),虽然产品类型与字节跳动的相似,但都未能帮助其改变局面。

2019年上半年数字广告市场的地位切换后,腾讯的广告收入再也没有爬上去。其广告年收入增长率从2018年的44%高点一路下滑,2019年仅增长18%,2021年增长率进一步降低到8%,到了2022年,甚至跌了7%。作为对照,凭借广告收入,字节跳动的总营收几乎以每年翻倍的速度飞涨。2020年,即广告收入超过百度和腾讯的第二年,字节跳动的广告收入已达到了1750亿元,是同年腾讯广告收入(823亿元)的两倍。2022年,二者的差距进一步拉大,字节跳动不仅在广告收入(2328亿元)上几乎达到腾讯广告收入(827亿元)的3倍,而且在总营收(5502.64亿元)上也差不多与腾讯(5546亿元)持平—按照两家公司眼下的成长速度,腾讯的总营收被字节跳动超过,大概率将是今年之内就会发生的事。

如今,扭转局面的任务似乎落到了微信的视频号身上。就在那次“数落”一些高管的大会上,马化腾还点名视频号是“全场(全公司)的希望”。

目前来看,视频号的确为腾讯的增长作出了贡献。2023年第一季度,腾讯网络广告业务收入同比增长了17%,视频号作为新增收入来源,是主要贡献者之一。

2022年是微信视频号的商业化加速之年。今年3月28日的微信公开课上,“微信之父”张小龙提供的信息显示,2022年,活跃视频号作者的数量为“原来的2倍”,粉丝过万的作者数量是“原来的4倍”。QuestMobile的数据显示,截至2022年年中,视频号月活已达8亿。

不过,“月活”是个吊诡的指标,尤其当视频号仍然内嵌于微信的时候。2022年年中,微信及其海外版WeChat的月活跃用户已经达到了12.99亿,试想,只要这些用户在一个月内顺手点击一次视频号,该业务的月活达到8亿就不是难事。

实际上,比日活、月活等指标更重要的是用户停留时长。微信没有披露过用户在视频号上的使用时长,不过它将用户使用视频号的时间与在朋友圈停留的时间作了对比:腾讯2022年财报显示,视频号总用户使用时长已是朋友圈用户使用时长的1.2倍。但这个数字也并不如它看起来的那么庞大,只要想想朋友圈有多封闭,以及如今你还有多少位朋友仍会每天都发朋友圈,就能估计出微信声称的视频号使用时长到底有多长—根据腾讯财报,2022年,与视频号同时超过朋友圈时长的还有小程序。

腾讯也从未公布过朋友圈使用時长的具体数据,不过张小龙在2019年年初曾表示,每个人每天在朋友圈里花的时长基本是固定的,大概就是30分钟左右。来自极光大数据的统计显示,2022年第三季度,朋友圈的人均单日使用时长是35分钟左右,而微信视频号对标的抖音,人均单日时长已达到140分钟。

游戏是个好生意,但不一定是腾讯的未来

腾讯的游戏资产

此外,在发行渠道方面,腾讯在2012年和2018年分别收购和投资了新加坡游戏发行商Level Up、韩国游戏开发和代理商Kakao Games,并分别占股100%及13.84%。

资料来源:根据公开资料整理

游戏是个好生意,一直以来,腾讯和网易的利润率都表明了这一点。2016年和2017年,腾讯游戏业务的毛利率曾分别高达65.10%和60.13%,即使是政府监管趋严的2021年,也仍有53.7%。网易游戏的毛利率则一直维持在60%以上。与此相比,阿里巴巴的毛利率常年停留在40%左右—这意味着阿里巴巴要把营业额做到几乎是腾讯的两倍,才能赚到与腾讯差不多的钱。2021年,阿里巴巴营收达到7173亿元,经营利润只有897亿元。而腾讯同年营收只有5601亿元,低于阿里巴巴1572亿元,经营利润却高达1168亿元,比阿里巴巴高出271亿元。

然而很难说游戏对腾讯来说是个稳妥的生意。2021年9月起,国内未成年人保护措施生效,游戏版号开始长期处于停发状态。直到2022年9月,腾讯才有一款健康教育游戏获得游戏版号。监管带来的直接结果是,2022年,腾讯游戏在本土市场的收入同比下降4%。

国内监管趋严后,腾讯把越来越多的精力放在了海外市场。其2019年第三季度以来披露的数据显示,腾讯游戏收入中,来自海外市场的占比已经从当时的10%,增长至2023年第一季度的约30%。而在腾讯未来的计划中,这个数字将继续增长至50%。

腾讯在游戏领域有多年不间断的布局。根据中信证券的研究报告,自2012年以来,腾讯至少已耗费978.67亿元,投资了33家海外游戏公司,包括开发了《英雄联盟》的Riot Games、开发了《皇室战争》的Supercell以及开发了《魔兽世界》的动视暴雪。今年,腾讯在游戏领域的海外布局也不会停止,据英国《金融时报》报道,腾讯还打算继续投资或收购游戏工作室,尤其是欧洲的游戏工作室。

受益于游戏业务在国际市场的扩张,2023年第一季度,腾讯的国际市场游戏收入增长了25%,其中贡献最大的游戏之一《胜利女神:妮姬》,就来自2021年投资的韩国SHIFT UP工作室。

但即使没有监管压力,也不会有一家互联网公司愿意把全部命运押注在游戏上。尤其腾讯应该已经从移动互联网的数场战役中总结了足够的教训—教训之一,就是不能只贪图做容易赚钱的事,而忘记了及时为下一个技术浪潮、下一次颠覆式创新作好准备。

颠覆式创新对于所有大公司都是挑战,但对腾讯而言,还有一个挑战可能源于它赚快钱的“习惯”。就在字节跳动崛起的2015年前后,腾讯最忙碌的事不是内部创新,而是财务投 资。

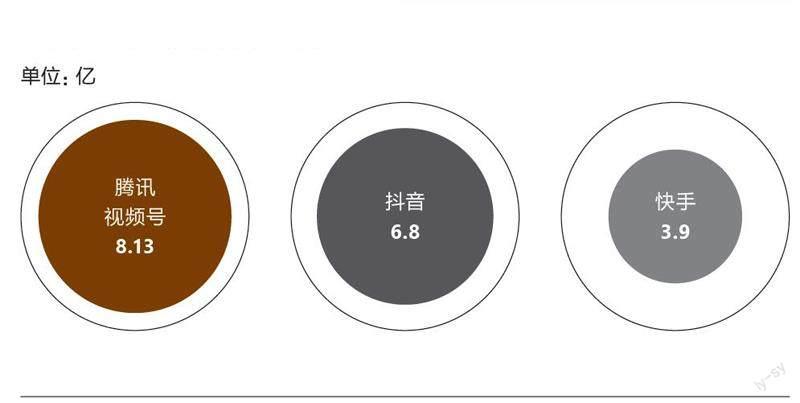

中国三大短视频平台月活

数据来源:QuestMobile,数据为2022年6月的月活

来自IT桔子的数据显示,截至2016年11月,腾讯已投资企业达到348个。仅2017年前7个月,腾讯投出去的资金就高达1172.44亿元。作为对照,专业投资公司红杉中国同期的总投资金额是307.96亿元,经纬中国仅121.53亿元……也就是说,腾讯当时投出的资金,比中国市场上排名前五的VC机构加起来投资的还多。市场上因此形成to AT(A指阿里巴巴,T指腾讯)的创业风潮,而原本,创业者的创业目标是to IPO。

所以,作为一家自诩有技术理想的公司,只要腾讯吸取教训,它就不应再犯一次把目光从技术主战场上移开的错误。

云计算+AI,腾讯还没有准备好

目前,金融科技和云计算已成为腾讯的第三大收入来源。这部分业务的毛利率不高,大概30%左右,只有游戏的一半,但其中可能蕴藏着腾讯的未来。

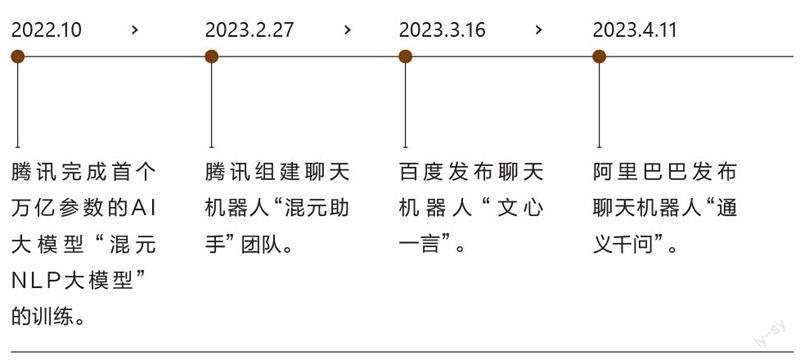

自OpenAI于去年11月30日发布ChatGPT以来,大语言模型(Large Language Model, LLM)加云计算的组合已被多个互联网大厂认为是下一代技术浪潮的基底。百度和阿里巴巴分别于3月16日和4月11日发布了各自的大语言模型和聊天机器人产品。李彦宏将LLM称为云计算的“Game Changer”(游戏改变者),阿里巴巴3月启动的架构改革将达摩院的LLM模型“通义”同阿里云打包在了一起,并宣布从5月7日起对阿里云核心产品全线降价。

腾讯云随后跟进了这些动作,同样对多款核心云产品降价。不过,LLM这张下个时代互联网公司的入场券,腾讯还没有拿到。去年10月,它刚刚完成首个万亿参数的AI大模型“混元NLP大模型”的训练。其最新进展是在2月组建了团队,开发名为“混元助手”的生成式聊天机器人。

“我们最开始以为这是互联网十年不遇的机会,但是越想越觉得这是几百年不遇的、类似发明电的工业革命一样的机遇。”马化腾在今年第一季度财报会上说,实际上这也显示出,腾讯直到ChatGPT发布之后,才意识到LLM的重要性。

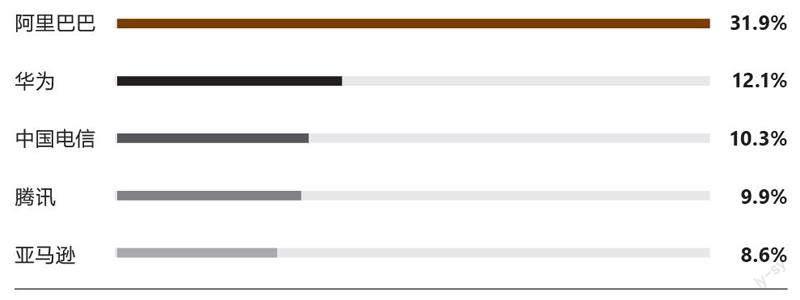

对先进技术失去敏感性,有时候恰恰是盲目追求利润或营收规模导致的。2014年时,腾讯云还是国内仅次于阿里云的第二大云服务提供商。2017年,其市场份额达到10.3%时,华为云的市场份额还不到1%。但是,根据IDC发布的中国公有云市场2022年下半年数据,彼时腾讯云已经跌落到第四,不仅被华为赶超,也被中国电信的天翼云超过。

中国市场Top5公有云厂商份额

数据来源:IDC中国,数据截至2022年下半年

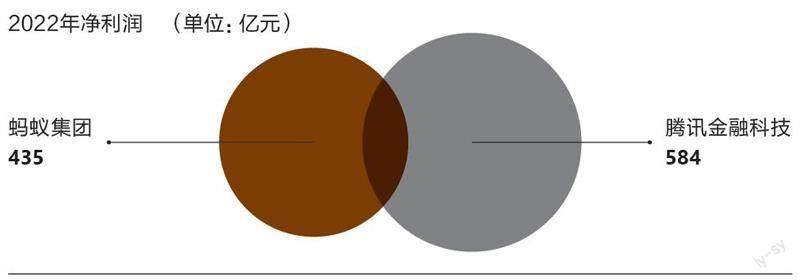

腾讯与阿里的金融科技业务对比

数据来源:腾讯财报、阿里巴巴财报注:蚂蚁集团业绩根据阿里财报披露的其为阿里贡献的投资收益计算。

大语言模型及相应对话产品进展

资料来源:根据公开资料整理

过于激烈的竞争下,为提升市场份额,腾讯云曾努力扮演集成商的角色—更通俗的说法就是“包工头”—这么做带来的后果就是会让腾讯体量“虚胖”,“过去几年,腾讯在一些总集项目中,发生过因为第三方产品项目交付验收出了问题,导致项目延期、成本大大超出预算的情况,乃至回款超期甚至(成为)坏账。”腾讯云与智慧产业事业群CEO汤道生在2022年的腾讯全球数字生态大会上说,连续3年“追求做前端集成、追求大数字营收”后,2022年,腾讯云的战略才转为“做好产品,然后扮演被集成的角色”。

靠着微信,腾讯拿到了移动互联网时代的“船票”。但到了AI时代,任何一家公司都不一定有持续的好运,除非它懂得如何在既有业务上有所沉淀。

以游戏产业为例,它对于腾讯的作用不应该仅仅是重要的“现金牛”。DeepMind、OpenAI等追求开发通用人工智能(AGI)算法的公司,都将游戏作为重要的算法启蒙工具和训练工具。眼下,OpenAI背后的微软正试图以690亿美元的价格收购视频游戏制造商动视暴雪。微软已经把AI与它的Windows系统、Office办公软件、GitHub编程等一系列产品联系了起来,而收购动视暴雪后,这家公司或将引领另一个可预见的未来—AI与游戏的结合。

在游戏之外的例子还有,亚马逊如今倚重的云计算业务就源自其电商生意不断扩大后对数据存储的需求;而阿里巴巴,其包括支付宝在内的各种金融产品,则是来自于其电商交易中的用户需求。

當一家公司从业务— 比如游戏业务—中获得的不再只是利润,这家公司才称得上是有战略眼光的公司。