ZSH 碳信息披露对财务业绩的影响

2023-06-10张永梅

张永梅

(作者单位:青岛科技大学)

一、引言

目前,我国正在积极推进绿色生态建设。石化行业对我国国民经济的发展起到了巨大的推动作用,但也是碳排放大户之一。企业承担的社会责任要求企业在促进经济发展的同时也要实现绿色发展。碳信息披露是了解企业是否积极承担社会责任的重要途径,对绿色生产生活方式的转型和持续减少碳排放起着至关重要的作用[1]。但是,我国关于碳信息披露的相关制度建设尚不完善。因此,本文以ZSH 股份有限公司(以下称ZSH 企业)为研究对象,采用实证研究方法,研究企业碳信息披露对财务业绩的影响,借此为提高国企碳信息披露质量提供参考。

二、文献回顾

(一)碳信息披露的研究

潘施琴、汪凤研究了2014—2016 年上海证券交易所A 股上市公司,发现随着中国碳市场的逐步建立,企业碳信息披露水平逐步提高,且企业碳信息披露水平越高,越可以提高企业绩效[2]。柳学信、杜肖璇对沪深A 股的工业企业进行研究,发现碳信息披露是一个长期的行为,对短期企业价值的影响比较有限,但对长期的企业价值具有显著的正相关关系[3]。但企业碳信息披露总体水平仍处于较低水平,尚需继续改进。

(二)碳信息披露与财务绩效的研究

张晶、丁蕊、陆黎玮在研究2011 年至2013 年世界500 强能源行业时发现,能源行业碳信息披露与财务业绩负相关[4]。通过对BS 钢铁公司2006 年至2019 年的数据进行分析,李倩倩发现碳管理信息披露与财务业绩呈负相关,碳减排、碳战略信息披露与财务业绩呈正相关[5]。马微认为,重污染产业的碳信息披露会明显地影响到公司的融资约束,并在某种程度上减少了公司的融资约束;而对于不同生命周期的企业,也会产生较大的差异[6]。盛春光等人还指出,机构投资者对碳信息披露和公司的财务业绩之间的关联存在着调节作用,即如果机构投资者长期持有其股票,公司碳信息披露与财务绩效间的正比关联就会比较突出[7]。

三、研究假设

基于信号传递理论,企业管理者掌握的企业信息与政府、投资机构、社会公众相比更加详细全面。因此,企业对外披露碳信息有助于政府、投资机构、社会公众更加清晰地认识企业。政府可以根据企业披露的碳信息对下一步的可持续发展计划作出调整。同时,如果政府看到企业积极响应国家政策的号召,会给企业带来更多的机会。投资机构获取充分的信息,能够更加清晰地了解企业自身所具备的竞争优势和经营理念,有助于投资机构作出正确的决策,也有助于给企业带来更多资金、人脉和资源。社会公众了解到企业积极维护生态环境,会使消费者更信赖企业的产品,有助于企业的发展迈向更高一层台阶。所以,本文提出假设,ZSH 碳信息披露与财务业绩正相关。

四、研究设计

(一)数据来源

本文为衡量ZSH 企业的碳信息披露水平,整理了2010—2020 年ZSH 企业披露的碳信息和财务信息。碳信息来自公司年报和可持续发展报告,财务数据来自公司年报和东方财富网。

(二)变量定义

1.被解释变量

本文选择净资产收益率来衡量公司的财务业绩。主要原因是净资产收益率可以衡量公司使用自有资本的效率。同时,净资产收益率具有很强的综合性,投资者可以通过该指标判断企业的盈利能力和成长性。

2.解释变量

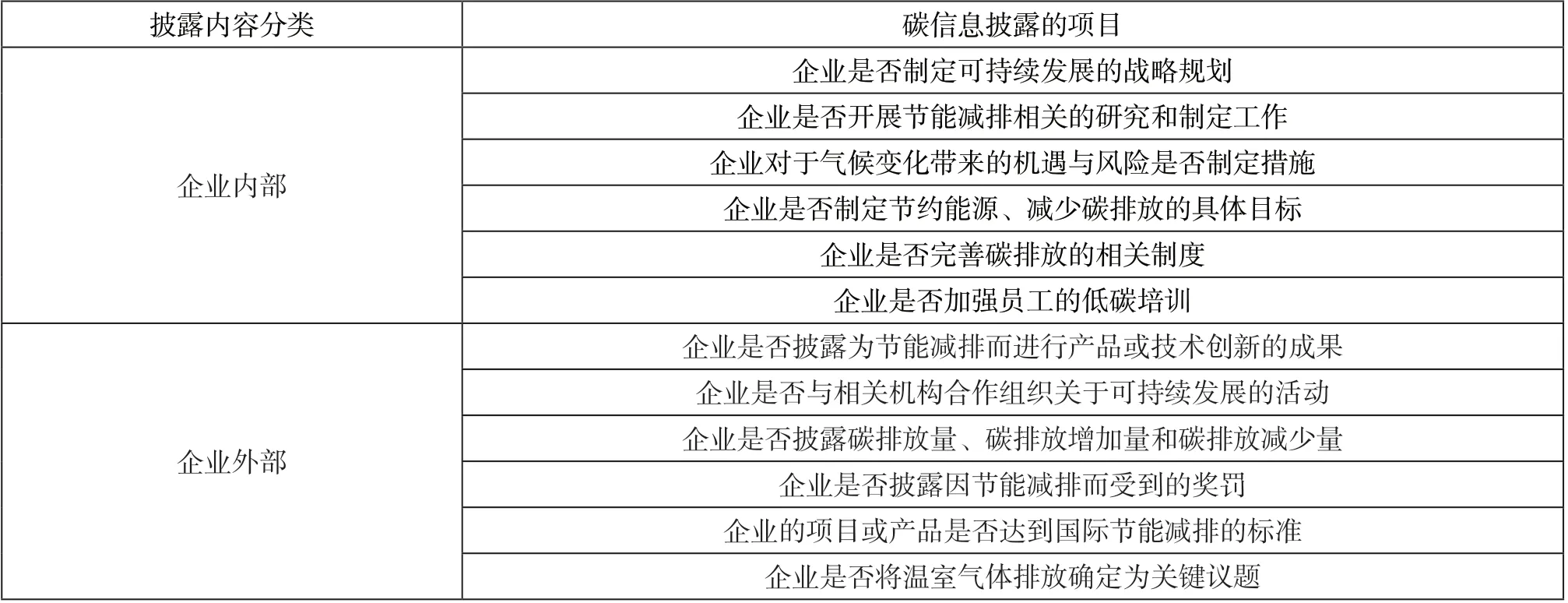

本文采用内容评分法对企业年报和可持续发展报告进行评分,以评估碳信息披露的质量。碳信息披露分为企业内部、外部两类,再将其各细化成6 个项目,共12 个项目(见表1)。对碳信息披露的项目量化记3分,定性记2分,提及记1 分,未提及记0 分,碳信息披露分值总分为36 分。

表1 碳信息披露变量评分表

3.控制变量

本研究选取公司规模、资产负债率和营业利润增长率作为控制变量,通过期末总资产的自然对数来衡量公司规模。

变量定义如表2 所示。

表2 变量定义表

(三)模型

结合上述研究的实际数据和假设,本文设计了以下模型,对碳信息披露对财务业绩的影响进行实证研究:

式(1)中,ROE为净资产收益率,是净利润与所有者权益的比值;SCORE为碳信息披露质量,是公司期末资产总额的自然对数;SIZE为公司规模,是公司期末资产总额的自然对数;LEV为资产负债率,是负债总额与资产总额的比值;GROWTH为营业收入增长率,是本期营业收入增加额与上期营业收入额的比值;t为时间;β0为常数,β1为净资产收益率与碳信息披露质量的系数,β2为净资产收益率与企业规模的系数,β3为净资产收益率与资产负债率的系数,β4为净资产收益率与营业收入增长率的系数。

五、实证检验与分析

(一)描述性统计

由变量描述性统计表(见表3)可知:净资产收益率的平均值为9.69%,标准差很小,表明企业运用自有资本的效率一般,且2010—2020 年企业的净资产收益率比较稳定,没有很大的波动。碳信息披露质量的标准差较小,平均值为总分的三分之二,说明企业碳信息披露质量良好。企业规模的平均值约为9.56,标准差较大,表明企业的规模在不断地扩大。资产负债率最大值与最小值的差额为11.09%,平均值为50.58%,标准差较小,表明企业的还款能力较稳定。营业收入增长率最高为22.5%,最低为-28.85%,均值为-3.25%,标准差较大,表明企业的成长速度不是很理想。

表3 变量描述性统计表

(二)回归分析

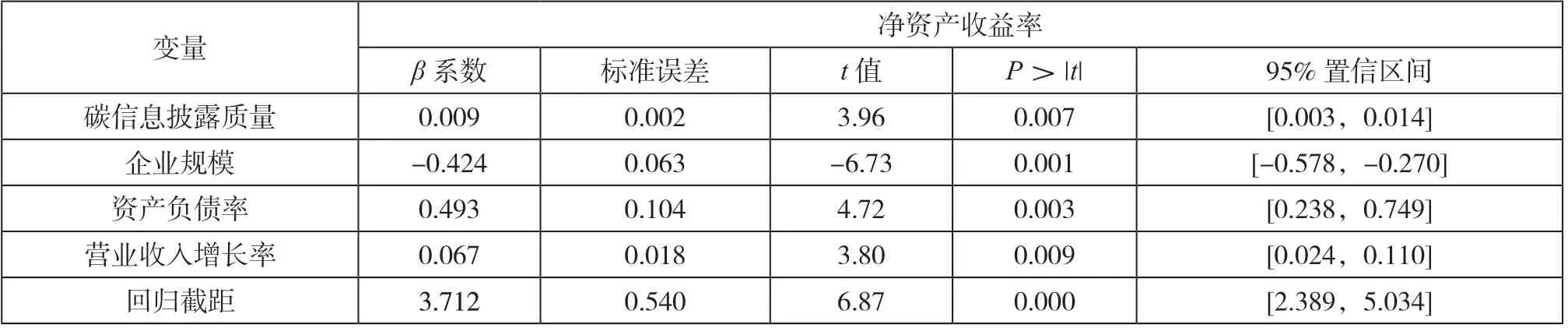

由表4 变量回归分析表可知:R2的值是0.970 4,表明所选变量与模型之间的适合程度为97.04%,解释变量对被解释变量有良好的解释,回归分析的结果能够得到保证。在0.05 的显著性水平上,自由度为6,t临界值为1.943,碳信息披露与企业财务业绩的t值为3.96,大于1.943,表明碳信息披露质量与财务业绩的相关性是显著的。碳信息披露与企业财务业绩的β系数为0.008 892 4,表明在5%的显著性水平下,碳信息披露与公司财务业绩正相关。分析结果验证了假设的正确性。分析控制变量可以得出:各控制变量与企业财务业绩的绝对值t值均大于1.943,表明每个控制变量与公司财务业绩之间存在显著的相关性。公司规模与公司财务业绩之间的β系数为-0.424 136 4,表明在5%的显著性水平下,公司规模与公司财务业绩呈负相关。资产负债率与公司财务业绩的β系数为0.493 188 5,表明在5%的显著性水平下,资产负债率与公司财务业绩正相关。营业收入增长率与企业财务业绩的β系数为0.066 644 9,表明在5%的显著性水平下,营业收入增长率与公司财务业绩呈正相关。

表4 变量回归分析表

(三)结果分析

研究结果表明:碳信息披露质量与财务业绩正相关。说明企业持续提高碳信息披露质量,积极响应了国家的政策,能够获得国家政策方面的支持。同时,帮助投资者更了解企业的竞争优势,为企业带来更多的资源。最后,企业主动承担社会责任,有助于获得社会公众一致好评,提高企业的品牌优势,使企业的发展更上一层楼。

六、结语

我国碳信息披露的相关制度体系建设尚不完善[8]。因此,为了完善碳信息披露制度,要结合我国基本国情和碳信息披露的实际问题进行实践论证,制定我国碳信息披露的相关制度和法规,提高企业碳信息披露的质量,推动我国经济持续健康发展。