普惠金融服务实体经济发展效率的实证研究

2023-05-30戴震敏

戴震敏

疏通普惠金融服务实体经济發展的基本脉络,不断提高我国普惠金融服务实体经济发展的效率,有利于实现我国国民经济的高质量发展。本文在概述普惠金融与实体经济相关概念和运行机制的基础上,通过对我国普惠金融现状和实体经济发展现状的分析,利用DEA-BBc模型对普惠金融服务实体经济发展效率进行测算,得到普惠金融服务实体经济发展效率总体上呈现逐年上升趋势的结论,表明我国普惠金融服务实体经济发展效率在逐年提高。最后,从建立健全制度框架、优化完善现有金融结构、大力发展金融科技等3方面提出提高普惠金融服务实体经济发展效率的有关建议。

国民经济的高质量发展离不开实体经济的有力支撑,实体经济发展已然成为国民经济发展的重要屏障,而引导金融如何更好地为实体经济发展服务是当前我国金融工作的重点工作内容之一。金融为实体经济发展服务,就是通过对现存金融体系的不断优化,改善金融资源的供给结构、完善金融系统的功能作用,从而推动金融资源的优化配置,使其更好地作用于实体经济,促进实体经济产出的增加。其中,实体经济主要是指以第一产业、第二产业、第三产业为主的产业业态(除金融业和房地产业外),而金融资源则主要包括资金资源、工具资源、保障资源和金融组织资源等。近年来,普惠金融作为重要民生事项,连续多年写进政府工作报告中,2022年更是进一步提出要引导更多金融资金流向国民经济薄弱环节和重点领域,注重扩大普惠金融的社会覆盖面,在政府的大力支持和引导下,我国金融服务实体经济发展的能力和效果得到不断提升,国民经济得到长足发展。然而随着我国经济发展开始进入新常态,社会资本脱实向虚、金融资源错配、金融与实体经济发展失衡等一系列问题逐渐显现出来,实体经济空心化等言论不绝于耳,实体经济空心化趋势不容忽视,普惠金融与实体经济的协调性发展机制受到强烈挑战,新常态下普惠金融服务实体经济发展的效率成为学者们关注的焦点问题。因此,疏通普惠金融服务实体经济发展的基本脉络,不断提高我国普惠金融服务实体经济发展的效率,有利于实现我国国民经济的高质量发展。

一、普惠金融与实体经济相关概念和运行机制

(一)普惠金融与实体经济相关概念

普惠金融,最早由时任联合国秘书长安南于2003年提出,他指出彼时世界上仍然有很多穷人不能享受储蓄、保险尤其是信贷等金融服务,联合国的一大任务就是要逐渐消除那些把穷人拒之于金融服务门外的种种因素,以通过实施普惠金融,达到改善多数穷人生活的目的,普惠金融应运而生,自此成为一项重要的、全球范围内的金融实践活动。后来,联合国扶贫协商小组于2005年在国际小额信贷年上正式将普惠金融定义为:让每一个个体都能够以适合的价格满足其金融需求,使每一个个体都能够享受到有尊严的、及时的、高质量的以及方便的金融服务,使金融达到普惠的目的。

经济发展一般包括虚拟经济发展和实体经济发展两个方面。实体经济与虚拟经济相对而生,目前国内外学者尚未对实体经济概念有统一且权威的界定。从国内学者层面来看,部分国内学者认为,实体经济是以实物资本为营运或投资对象的经济活动的统称,是生产和流通物质性产品或者精神性产品与服务的一项经济活动,虚拟经济则从实体经济中产生并服务于实体经济,如金融业等行业就属于虚拟经济范畴。从国外学者层面来看,国外学者对实体经济概念的界定,则主要集中在实体经济是否包含金融业以及房地产业问题上,例如2008年全球金融危机爆发后,美联储将实体经济界定为除房地产市场和金融市场以外的所有经济形态,部分学者则认为应该将房地产市场纳入实体经济范畴。另外,从我国政府宏观政策层面来看,则重点强调了实体经济的几个范畴,例如工业制造业、服务业、战略性新兴产业以及“三农”和小微企业等,习近平总书记在2016年中央经济工作会议上就曾提到,我国必须把发展国民经济的着力点放在实体经济上,并先后多次对实体经济发展作出重要指示。综合以上观点,结合数据的可获得性,本文不考虑房产交易在二级市场上因交易产生的增加值部分,认为实体经济产出包含除金融业增加值以外的所有产业增加值,其实际包含国民经济增加值的绝大部分。

金融效率,从经济学的视角来讲,通常指的是金融部门投入与产出之间的关系,也就是金融部门投入对经济增长的贡献情况。一般来说,分析普惠金融服务实体经济发展的效率,可以从金融支持以及促进实体经济发展这两个视角分析,本文将以金融资源论为理论基础,把金融资源当作服务实体经济的主要载体,那么与此相对应的金融效率,就是指金融资源投入水平与实体经济产出水平之比,这里的金融资源投入,既包含金融业从业人员以及金融机构等,也包含如不良贷款余额、社会融资规模等资金投入,而实体经济产出则主要是扣除金融业增加值以外的所有产业增加值。

(二)普惠金融服务实体经济发展的运行机制

普惠金融服务实体经济发展,指的是通过当前的金融体系,将现有的金融资源科学合理地配置到实体经济中去,以满足实体经济领域大众的资源需求,从而有效促进实体经济的高质量发展。一般而言,金融体系主要依靠不断完善金融功能和不断优化金融结构,利用金融市场和金融机构两种媒介为实体经济发展提供资源(尤其是资金)支持。目前经过多年的高速发展,我国已经逐步形成了以银行中介为主的间接融资和以金融市场为辅的直接融资,两者共同发展,一起构成我国当前普惠金融服务实体经济发展的体系。

1.间接融资。目前,我国的间接融资主要是以银行中介为主,一方面这些银行中介通过储蓄存款等相关业务把企业、居民、政府等所有者的资金吸收到机构中来形成可贷资金,另一方面这些银行中介通过自身信用,利用其在信息、管理、监督及规模等方面具备的优势,凭借货币派生机制,在全社会中开展投资和贷款等银行业务,从而把储户储蓄形成的可贷资金投放到市场资金需求者手中.以此满足储户的货币增值需求和市场资金需求者的投资需求,银行中介通过对客户存贷款业务的运作,实现了资金从储蓄向投资的转化,这就为实体经济的高质量发展奠定了坚实的资金基础。值得注意的是,虽然近年来我国民间金融和非银行金融得到了快速地发展,个人、企业和组织获得信贷资金的渠道越来越多,但是从资产规模、社会融资比重等指标来看,银行中介机构仍然是我国居民获取信贷资金的最主要来源渠道,是我国普惠金融服务实体经济发展的主导力量。

2.直接融资。与银行中介机构的间接融资不同,普惠金融服务实体经济发展的另一种方式是金融市场的直接融资,这里的金融市场既包括股票市场,又包括债券市场等,它跳过中间媒介,将资金需求者和资金所有者直接联系到一起,并利用市场化的交易机制、高效充分的信息披露机制以及科学适当的风险经营机制等,将信贷资金直接优化配置在实体经济领域,从而实现资金的融通,促进实体经济的发展。与间接融资相比,虽然我国的直接融资,不管从市场规模或者从市场比重上来看都比较小,但是随着我国股票市场和债券市场的不断完善,金融市场前进的步伐不断加速,直接融资规模不断扩张,其服务实体经济发展的能力也在不断提升。

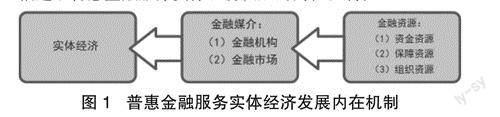

3.普惠金融服务实体经济发展的内在机制。普惠金融服务实体经济发展中,最核心的金融资源就是资金,而金融机构、金融市场和金融业从业人员则是将资金有效配置到实体经济中去的保障资源和组织资源。通过对金融资源供给侧的改革,可以在一定程度上完善现有金融系统金融功能,使金融机构一方面可以将闲散资金聚集起来形成资金资源,并通过保障资源和组织资源等将聚集的资金资源转向实体经济有关部门,实现资金资源的合理优化配置;另一方面,使金融机构可以依靠自身的支付功能和结算功能,通过风险管理活动分散风险,实现普惠金融与实体经济之间的有效互动。

普惠金融服务实体经济发展中,金融机构通过提供资金资源、保障资源和组织资源等,为实体经济发展提供了有力支撑。近年来,随着我国经济发展迈人新常态,加上金融体制改革的不断深化,在普惠金融服务实体经济发展过程中,一些存量问题和部分增量问题逐渐显现出来,深刻影响着实体经济的高质量持续发展。所以,对普惠金融服务实体经济发展效率的研究,实际上是对普惠金融与经济增长之间关系的研究,是对普惠金融服务实体经济发展内在机制和内在原理的深入探究。实体经济发展水平在很大程度上取决于金融发展水平,这一特性表明金融系统中金融资源的优化配置必须向实体经济发展服务,普惠金融发展不能独立于实体经济独立发展,不能脱离实体经济实际,否则普惠金融发展将成为无源之水,空中楼阁。下图简要描述了普惠金融服务实体经济发展的内在机制。

二、我国普惠金融与实体经济发展现状

(一)普惠金融现状

1.货币供给充裕,社会融资规模不断扩大。货币和准货币供给(M2),是实体经济实现融资发展的坚实基础,而社会融资规模(增量)则较为准确、较为全面地反映了M2投向实体经济的资金总量,直接体现了实体经济领域获取普惠金融发展资金的总体情况,表1是近年来我国货币供给和社会融资规模情况。

从表1可以看出,2006-2021年期间,我国M2货币供给与GDP均实现逐年增长,而除个别年份外,社会融资规模也基本实现逐年增长,M2货币供给由2006年的345577.9亿元增长到2021年的2382900亿元,年平均增长率达13.74%,社会融资规模由2006年的42696.32亿元增长到2021年的313407亿元,年平均增长率高达14.21%,GDP则由2006年的219438.47亿元增长到2021年的1143669.7亿元,年平均增长率11.63%。总体来看,一方面,M2货币供给与社会融资规模增长速度略大于GDP增长速度;另一方面,M2货币供给、社会融资规模与GDP等指标值增长率均呈现一定下滑趋势,进入发展“新常态”。

另外,从社会融资结构来看,总体上来说,我国间接融资(包括人民币贷款、外币贷款、委托贷款、信托贷款以及未贴现银行承兑汇票等)和直接融资(包括企业债券和非金融企业境内股票融资)均呈现出上升态势,但是间接融资其上升趋势明显大于直接融资上升趋势,间接融资体量也远远大于直接融资体量,而且两者之间的差距还有进一步拉大的趋势。具体来说,间接融资从2006年的38002.25亿元上升到2021年的174432亿元,复合增长率达到10.69%,直接融资则从2006年的3846.1亿元上升到2021年的44999亿元,复合增长率达到17.82%。

2.金融機构存贷款余额屡创新高,金融资源不断丰富。自2006年“普惠金融”概念引进我国以来,随着党中央、国务院及各级地方政府对普惠金融发展的愈加重视,我国金融业迎来蓬勃发展时期。金融机构人民币各项存款余额逐年增加,屡创新高,由2006年的335459.78亿元增加到2021年的2322500亿元,增长5.92倍,年平均增长率达到13.77%,金融机构人民币各项贷款余额也逐年增加,屡创新高,由2006年的225347.2亿元增加到2021年的1926903亿元,增长7.55倍,年平均增长率高达15.38%,金融机构人民币各项贷款余额年平均增长率高于金融机构人民币各项存款余额年平均增长率。另外,我国商业银行存贷比由2006年的0.67上升到2021年的0.83,存贷比不断攀升,表明近年来我国普惠金融观念得到进一步纵深推进落实,普惠金融支持实体经济发展力度不断增强。

另一方面,近年来,我国金融资源不断丰富。一是组织人力资源得到不断加强,金融业就业人员数逐年递增,由2006年的367.39万人增加到2020年的858.98万人,年平均增长率达到6.25%。二是保障资源得到不断增强,银行业金融机构资产逐年递增,由2006年的43.95万亿元增加到2020年的344.8万亿元,增长6.84倍,年平均增长率高达14.72%,超过同期GDP年平均增长率3.09个百分点。同时,我国金融机构数量呈现稳定增长态势,据有关资料显示,2007年我国金融机构数量达到194578个,2015年则上升到218922个,虽然之后官方不再统计金融机构数量,但可以预计,近年来,我国金融机构数量一直呈现缓慢增长态势,金融保障资源不断丰富。

3.金融业固定资产投资增多,社会融资渠道逐渐完善。金融业固定资产投资在一定程度上反映了我国普惠金融体系的建设情况,对支持实体经济发展有着极其重要的作用。据相关数据显示,2006年我国金融业固定资产投资额仅为118.72亿元,几年来金融业固定资产投资迅猛发展,2015年达到近年峰值1367.25亿元,复合增长率高达31.2%,远远高于同期GDP增长速度,之后便基本稳定在1000亿元以上水平。

另外,多样化的社会融资方式极大丰富了我国实体经济发展的融资渠道。一般说来,社会融资方式可简单分为间接融资和直接融资两种,间接融资可细分为人民币贷款、外币贷款、委托贷款、信托贷款以及未贴现银行承兑汇票等5种形式,而直接融资则可细分为企业债券和非金融企业境内股票融资等2种形式。总体上来看,2006-2021年期间,人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票以及企业债券、非金融企业境内股票融资等7种社会融资方式占社会融资规模平均比重分别为73 .9%、1.2%、4.8%、1.8%、1.1%、13.4%、3.8%,比重最高的是人民币贷款,其次是企业债券,其他5种社会融资方式所占比重均较低,均处于5%以下水平。虽然以上5种社会融资方式所占比重较低,但它们仍是我国社会融资的重要渠道,对人民币贷款和企业债券等2种主要融资方式形成有效补充,极大丰富了我国社会融资方式。

4.金融市场规模不断扩大,基准利率大幅度降低。近年来,在普惠金融的强力支持下,我国金融市场规模不断扩大。据有关数据显示,我国股票市价总值由2006年的89403.89亿元上升到2020年的797238.17亿元,增长7.92倍,年平均增长率达到16.91%;股票筹资额由2006年的5594.29亿元上升到2020年的14221.58亿元,年平均增长率6.9%;境内上市公司数由2006年的1434家上升到2020年的4154家,年平均增加约194家;公司信用类债券发行额则由2006年的3938.3亿元上升到2020年的42945亿元,增长9.9倍,年平均增长率达到18.61%。

另外,随着普惠金融理念的践行,银行垄断程度得以不断降低,促进了金融市场竞争性机制的形成,金融业发展欣欣向荣,不同银行中介机构实现快速发展。随着金融市场竞争力度的不断加大,以及普惠金融的纵深推进,以1年至5年期为例,金融机构人民币中长期贷款基准利率总体上呈现下滑趋势,由2006年的6.48%下降到2021年的4.75%,并且近年来一直稳定维持在4.75%水平,创造历年新低,大大降低了金融主体的融资成本,一定程度上解决了企业“融资难、融资贵”问题。

5.金融资金脱实向虚趋势初显。金融资金除投向实体经济发展外,还会投向虚拟经济,两者投向往往是具有互斥性的。近年来,随着我国金融市场逐渐建立健全,加上当前我国经济正处于新常态,实体经济增速放缓,投资回报率走低趋势已显,金融资源投向实体经济的机会减少,出现大量金融资源脱实向虚的情况,股市、债市、期市欣欣向荣。据相关数据显示,2006年至2021年期间,我国金融市场股票成交额增长21.86倍,交易所债券成交金额增长206.34倍,证券投资基金成交额增长90.43倍,期货成交额增长26.64倍,均呈现爆发式增长态势。金融市场的爆发式增长,助推了市场泡沫的形成和发展,改变了人们的价格预期,进一步加速了金融资金脱实向虚进程,普惠金融服务实体经济发展深受影响。

(二)实体经济发展现状

如前文所述,本文的实体经济概念为除金融业增加值以外的所有产业增加值,即GDP减去金融业增加值。从图4可以看出,近年来我国实体经济迅猛发展,其产出由2006年的209466亿元上升到2021年的1052464亿元,增长近4倍,年均增长率达到11%左右,基本与同期GDP增长速度持平。另外,从趋势线可以看出,实体经济产出增长率基本呈现缓慢下滑趋势,实体经济发展开始步人稳定高质量发展的“新常态”。

三、普惠金融服务实体经济发展效率的实证分析

(一)效率测度方法的选择

为了测度普惠金融服务实体经济发展的效率,本文将采用数据包络分析法(即DEA分析法),DEA分析法是外国学者chames等于1978年提出的一种测度效率的非参数方法。DEA分析法不需要确定具体的权重和对应的生产函数,可以以多投入和多产出作为变量,利用数学中的规划模型来判断该投入产出是否有效,从而避免了人为确定权重因素的影响,使其结果公正客观。DEA分析法可分为ccR以及BBc两种模型,其中BBc模型假定部门规模收益可变,一般适用针对横截面数据的分析,因此本文将应用DEA-BBc模型对普惠金融服务实体经济发展效率进行测算,统计结果中,效率相对有效为1,效率相对无效则小于1。

(二)指标选取与数据来源

本文借鉴游士兵等(2019)研究方法,将实体经济产出作为DEA-BBc模型产出指标,将金融业固定资产投资和社会融资规模作为普惠金融资本投入,将金融业就业人员数作为普惠金融劳动投入,将金融机构人民币存贷比作为金融中介效率。本文数据主要来源于中经网数据库,并对缺失的部分数据利用插空法等进行补全,时間区间选择2006-2021年,对全国普惠金融服务实体经济发展效率进行测度。

(三)描述性统计分析

从描述性统计结果来看,实体经济产出的平均值为588421亿元,标准差为260708,金融业固定资产投资的平均值为891亿元,标准差为474,社会融资规模的平均值为175368亿元,标准差为86905,金融业就业人员数的平均值为592万人,标准差为166,金融机构人民币存贷比的平均值为0.71,标准差为0.06。

(四)实证结果分析

利用stata12.0软件,通过DEA-BBc模型,得到全国各年度普惠金融服务实体经济发展的效率如下:

由表5可以看出,自2006年我国首次提出普惠金融概念以来,普惠金融服务实体经济发展的效率总体上呈现逐年上升趋势,由2006年的0.53上升到2021年的0.98,其中2020年效率值最高,达到1,2020年为近年效率相对有效年份,表明我国普惠金融服务实体经济发展的效率在逐年提高,实现了较短时期内的跨越式发展,普惠金融推动实体经济不断向前发展。

四、提高普惠金融服务实体经济发展效率的有关建议

前文分析表明,普惠金融与实体经济发展息息相关,践行普惠金融理念有助于实体经济实现高质量稳定发展,为增强实体经济发展的持续性,提高普惠金融服务必不可少。

一是进一步建立健全制度框架,为普惠金融支持实体经济发展提供良好的内外部制度环境。加大力度配套完善相关制度框架,健全金融系统风险处理机制,完善金融系统不良资产核销机制,优化金融系统信贷评价机制,尝试运行尽职免责机制,尽心尽力改善金融生态环境,为支持实体经济发展积蓄力量。

二是优化完善现有金融结构,大幅度提高普惠金融支持实体经济发展的效率。加足马力大力发展绿色金融、普惠金融,纵深衔接推进乡村振兴与普惠金融发展相适应,优化社会融资结构,提高直接融资比例,降低市场主体融资成本,使直接融资和间接融资协调发展,把更多金融资源投向社会经济发展薄弱环节和亟需领域,建立和完善当前金融体系,加大金融支持力度,助推实体经济高质量发展。

三是大力支持金融创新,大力发展金融科技。金融科技的发展,可以有效提升普惠金融支持实体经济发展的效率,金融科技已然成为金融创新的重要组成部分。金融科技的发展,可以有效解决金融机构与市场主体之间的“信息不对称”问题,打通金融市场信息鸿沟,有助于践行数字普惠金融理念,有利于降低市场主体时间成本和运营成本等,使普惠金融普惠众人。