“双支柱”框架的微观稳定效应

2023-05-30王垒石绪珂丁黎黎

王垒 石绪珂 丁黎黎

摘 要:基于金融约束理论,借助2009-2018年A股上市公司数据,本文分析了“双支柱”框架对企业金融资产配置的影响及传导机制。研究发现:宏观审慎政策能够削弱宽松货币政策对企业金融资产配置的促进作用,维护企业层面的金融稳定;宏观审慎政策通过银行信贷渠道和资产价格渠道抑制宽松货币政策对企业金融资产配置的促进作用;不同类型宏观审慎政策抑制货币政策对企业金融资产配置影响的强度存在差异,信贷类政策最强,流动类其次,资本类最弱;此外,宏观审慎政策的抑制作用在非国有企业中更为显著,且主要作用于非货币金融资产配置。

关键词:“双支柱”框架;货币政策;宏观审慎政策;企业金融资产配置

中图分类号:F832文献标识码:A文章编号:1001-148X(2023)02-0039-10

收稿日期:2022-05-16

作者简介:王垒(1986-),男,山东淄博人,副教授,博士生导师,研究方向:公司金融与公司治理、供应链金融与决策;石绪珂(1997-),男,山东泰安人,硕士研究生,研究方向:货币政策与银行治理;丁黎黎(1978-),本文通讯作者,女,山东五莲人,教授,博士生导师,研究方向:风险管理与碳金融、行为金融与公司保险。

基金项目:国家社会科学基金项目“机构投资异质性对创业股东治理行为影响的管理策略研究”,项目编号:18CGL009。

近年来,实体企业的金融市场参与度日益增加,非金融企业的资金不断涌入金融渠道。据中国社会科学院数据统计,2009—2019年非金融企业持有金融资产规模呈现波动上升趋势,增速达到61%,2019年金融资产投资金额增长至9727亿元。适度的金融资产配置能够缓解现金流冲击带来的财务困境,有利于服务实体經济,促进经济发展[1]。然而我国房地产市场和证券市场的交替繁荣,使得金融投资回报率远高于实业投资回报率,在资本逐利性的驱动下,企业扭曲了资产配置结构,对金融资产的过度配置导致了系统性金融风险的积聚,损害了实体企业内在发展动力[2]。以货币政策为核心的单一宏观调控框架存在局限性,无力应对系统性金融风险,一定程度上还可能促进企业金融资产配置,导致大量的货币供给在金融体系内空转,积聚金融风险[3]。因此,央行开始关注并运用宏观审慎政策来调控经济运行,呈现宏观审慎政策和货币政策“双支柱”框架,核心是控制金融风险,维持金融稳定[4-5]。

一、文献综述

(一)货币政策与金融资产配置

从已有文献来看,关于货币政策与企业金融资产配置的文献存在着两种不同的观点。一方面,有学者从投机套利出发,认为宽松的货币政策会促进企业金融资产配置。例如,陈创练和戴明晓(2018)[6]研究发现宽松的货币环境会使得房地产以及有价证券的价格不断攀升,导致上市公司持有的金融资产不断升值,最终促使企业参与金融资产配置活动的意愿增强。Amador等(2018)[7]也研究发现OECD国家实施宽松的货币政策会导致房价泡沫,企业在实体投资收益率下滑的背景下,热衷于投资房地产等金融资产以获取利润。李元和王擎(2020)[8]研究发现货币政策较为宽松时,银行信贷的增加会促使企业进一步增加金融资产配置。另一方面,有学者从预防储蓄动机出发,认为宽松货币政策反而会减弱企业投资金融资产的动机。例如,胡奕明等(2017)[9]研究发现宽松货币政策环境下非现金金融资产存在价格泡沫,企业为降低投资风险而减少持有金融资产。张成思和郑宁(2020)[2]研究表明宽松的货币政策抑制了企业金融化趋势。

(二)宏观审慎政策的微观效应

宏观审慎政策的核心就是要控制系统性金融风险,维护金融市场的稳定。2008年国际金融危机后,学者们对宏观审慎政策进行一系列探索。从目前文献可以看出,宏观审慎政策在控制金融风险,管理资本流动等方面发挥了关键作用。例如,马勇和陈点点(2020)[10]发现宏观审慎政策能够减弱企业投资金融资产动机;Yarba和Guner(2020)[11]研究发现宏观审慎政策能够有效弱化经济政策不确定性对于企业债务结构的影响。但宏观审慎政策也有自身的局限性,Kim和Mehrotra(2018)[12]研究发现尽管宏观审慎政策能够有效遏制信贷增长,但也会对经济社会产出和价格水平产生负面影响。

(三)“双支柱”框架与金融稳定

现有文献主要分析“双支柱”框架对银行风险承担以及房地产价格波动的政策效果。例如,祁敬宇和刘莹(2021)[13]认为宏观审慎政策能够削弱货币政策的风险承担效应。马理和范伟(2021)[14]研究发现“双支柱”框架可以控制房地产市场过热的现象和降低金融风险,并能够促进实体经济的发展。而“双支柱”框架对微观企业影响的研究主要集中于对企业降杠杆的影响,黄继承等(2020)[15]研究发现货币政策与宏观审慎政策配合能够抑制企业过度负债的动机,促进企业优化债务结构。刘继兵和高芳(2021)[16]研究发现“双支柱”框架能够有效减少企业高杠杆率的动机。虽然企业通过去杠杆降低了债务,但是企业如果把资金投入到金融资产上,那么在资产负债表中资产端就会增加,表面上看杠杆率下降了,但实际上随着金融资产投资的增加,金融风险并未得到控制。

通过对以往文献的梳理发现,虽然相关研究较为丰富,但是仍存在如下研究不足:(1)现有研究关注单一的货币政策对企业金融资产配置影响,忽视了宏观审慎政策因素在货币政策对企业金融资产配置传导过程的政策效果。虽然揭示了企业金融化趋势的成因,但是未将实行的宏观审慎政策考虑在内,这可能会曲解现有政策调控对企业金融资产配置的政策效果。(2)现有研究关注整体宏观审慎政策或单个宏观审慎工具,忽视了不同类型宏观审慎政策的作用对象存在明显差异会带来不同的政策效果。虽然能反映整体宏观审慎政策状况或某个宏观审慎工具的作用效果,但是这可能会导致对不同类型宏观审慎政策的作用机理及政策效果研究不够深刻。

二、理论分析与研究假设

(一)“双支柱”框架对企业金融资产配置的影响效果

根据“丁伯根法则”和政策比较优势原理,货币政策和宏观审慎政策的侧重点不同:货币政策主要调控宏观经济,宏观审慎政策主要控制金融风险,这样二者协调配合才能实现实体经济和金融共同稳定的目标[17]。“双支柱”框架下,宏观审慎政策能够对货币政策起到辅助作用[18]。宽松的货币政策为市场提供流动性,企业获得的资金增加,有助于缓解财务困境,增加实体经济投资进而增加产出。但同时也会导致房地产市场和股票市场的资产价格上涨进而引起金融投资收益不断上升。此时企业出于预防储蓄和投机双重动机,会在资产配置中将更多的资源配置在金融资产。非金融企业过高的金融资产配置导致大量的货币供给在金融体系内空转,积聚金融风险。根据金融约束理论,货币当局通过采取有针对性地经济和金融政策,来实施对银行等金融机构的管理,保证金融体系的稳定。此时监管当局在信贷市场、股票市场、外汇市场等重点领域进行宏观审慎监管,这会通过金融体系对企业金融资产配置产生抑制作用,降低系统性金融风险的累积[19-20]。这种政策组合既能促进经济的发展,又保持了金融稳定,宏观审慎政策抑制了宽松的货币政策下企业过度的金融资产配置。综合以上分析,本文提出如下假设:

H1:宏观审慎政策能够有效地抑制宽松货币政策对企业金融资产配置的促进作用。

(二)“双支柱”框架对企业金融资产配置的传导机制

货币政策主要通过银行信贷渠道、资产价格渠道影响企业金融资产配置[8,21]。而宏观审慎政策也可以通过直接调控银行等金融机构,对企业的融资规模和融资成本进行有效的管理[22],并且还可以对金融市场以及房地产市場进行靶向性调控,抑制资产价格泡沫膨胀,进而降低企业配置金融资产的动机[23]。因此本文将从银行信贷渠道和资产价格渠道分析“双支柱”调控框架对企业的金融资产配置的影响机制。

首先是信贷渠道分析。货币政策较为宽松时,银行等金融机构能够向企业提供更多的信贷额度,放松贷款审批约束,企业能够获取更多的信贷资金。此时收紧宏观审慎政策会导致银行降低信贷供给从而影响企业的外源融资。二者的协调配合也会对企业的银行贷款产生影响,扩张性的货币政策能有效降低企业融资成本,宏观审慎政策能够抑制扩张性货币政策冲击下商业银行信贷增长和企业杠杆的上升幅度[15]。而企业资金的主要来源仍为银行信贷,企业获得的信贷资金不仅影响企业资金的流动性,而且影响企业投机活动的风险承担能力,是投资活动的主要资金来源。企业投资的融资约束理论表明,企业在资金紧张时会减少金融资产配置的投资比重。综合以上分析,本文提出如下假设:

H2a:宏观审慎政策能够通过银行信贷渠道抑制宽松货币政策对企业金融资产配置的促进作用。

其次是资产价格渠道分析。宽松货币政策导致市场流动性增加,资金也会流向证券市场以及房地产市场,从而推动资产价格上涨。而实施宏观审慎政策如限制房地产交易、限制企业借贷等,导致房地产、有价证券等资产价格下降,企业持有的金融资产价格也随之下降[24]。宽松货币政策与宏观审慎政策协调配合能够抑制房价短期过度上涨,控制股票市场和债券市场过热的反应,避免资产价格过快增长[14]。财富效应理论表明,由于交易性金融资产等权益证券以及投资性房地产的价格因实施宏观审慎政策而受到抑制,而这类资产在企业金融资产中占有较大的比例,导致企业持有金融资产的价值下降,房地产和金融产品均是企业融资重要的抵押品,资产价格下降导致企业融资能力下降,从而降低企业配置金融资产的动机。综合以上分析,本文提出如下假设:

H2b:宏观审慎政策能够通过资产价格渠道抑制宽松货币政策对企业金融资产配置的促进作用。

三、研究设计

(一)样本选择与数据选择

由于宏观审慎政策数据更新到2018年,因此本文选取CSMAR数据库中2009—2018年A股非金融企业年度数据作为样本。并按如下流程进行处理:(1)剔除ST类公司样本;(2)剔除缺失值过多的样本;(3)对缺失值较少的样本采用均值填充。最终得到3009家上市公司共18401条数据。为消除极端值影响,对连续变量进行了1%的双侧截尾处理。

(二)变量定义

1金融资产配置(Fin)

参考彭俞超等(2018)[25]的研究,本文将货币资金、可供出售金融资产、交易性金融资产、投资性房地产、应收利息、应收股利、持有至到期投资和衍生金融资产共八项科目划分为金融资产。选取金融资产投资金额自然对数值的增长率衡量金融资产配置。该变量能够反映企业金融资产配置的变动过程以及金融投资增长速度。数值越大,则企业金融资产投资增长越快。

2货币政策(M0)

现有文献多采用货币供应量作为货币政策变量,主要采用M2和M0来衡量,但由于流通中的现金(M0)与资本市场中的金融资产交易和金融周期密切相关,常常作为央行调整经济政策的重要观测指标。相反,M2的统计口径易受经济发展和金融创新因素的影响,无法较好地反映货币政策的松紧状态。参考吴娜等(2020)[26]的研究,选取M0的增速衡量货币政策,该指标值越大,货币政策越趋于宽松。

3宏观审慎政策(MPi)

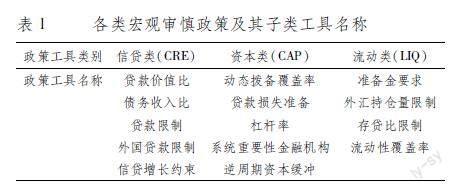

本文选取Alam等(2019)[27]编制的宏观审慎政策指数衡量宏观审慎政策。数值越大,表明当年宏观审慎监管越严格。宏观审慎的政策效果与采用何种类型的政策有密切联系,对宏观审慎政策进行异质性分析时,参考赵艳平等(2021)[28]的做法,将宏观审慎政策归为作用于金融机构借款者的信贷类政策、作用于金融机构流动性的流动类政策和增加金融机构资本安全性的资本类政策三种类型(见表1)。

4中介变量

由于信贷渠道的选择要求能够代表企业获得的银行借款,因此参考李小林等(2021)[29]的研究,本文采用短期借款和长期借款之和与总资产的比值衡量银行借款(Loan);由于资产价格的选择要求能够代表金融周期,证券市场价格可以作为衡量指标,因此参考赵艳平等(2021)[28]的研究,本文采用上证A股指数收盘价取年度均值来衡量资产价格(Price)。

5控制变量

为尽可能克服遗漏变量导致的内生性问题对实证结果的影响,本文参考张成思和郑宁(2020)[2]、钟凯等(2022)[1]的研究,选取资产规模(Size)、资产收益率(Roa)、托宾Q值(TobinQ)、两职合一(Dual)、董事会独立性(Dep)、董事会规模(Board)為控制变量。此外,为控制不可观测且不随时间变化的行业特征,因此还控制了行业固定效应。

(三)模型设定

为验证“双支柱”调控框架对企业金融资产配置的影响,本文借鉴黄继承等(2020)[15]研究的建模思路,构建如下固定效应回归模型。

Fini,t=α1+β1M0t+β2MPit+β3M0t×MPit+∑γcontrolsi,t+μi+εi,t(1)

其中,下标i表示企业,t表示年份;Fini,t代表企业金融资产配置,货币供应量增速M0t代表货币政策,宏观审慎政策指数MPit代表宏观审慎政策;Controlsi,t表示其他可能影响企业金融资产配置的控制变量向量组;行业分类依据证监会2012年标准,制造业按二级代码分类,其余按一级代码分类;μi代表个体固定效应;εi,t为随机误差项。为消除量纲差异对实证结果可能造成的偏误,本文对所有的变量进行标准化处理。

为验证“双支柱”框架对企业金融资产配置的传导机制,本文采用中介效应三步检验,结合模型(1),设计如下固定效应回归模型。

Medi,t=α2+θ1M0t+θ2MPit+θ3M0t×MPit+∑γcontrolsi,t+μi+εi,t(2)

Fini,t=α3+η1M0t+η2MPit+η3M0t×MPit+η4Medi,t+∑γcontrolsi,t+μi+εi,t(3)

其中,下标i表示企业,t表示年份;Medi,t为中介变量,研究信贷渠道时为企业的银行借款(Loan),研究资产价格渠道时为上证A股指数收盘价(Price)。

四、实证分析

(一)描述性统计

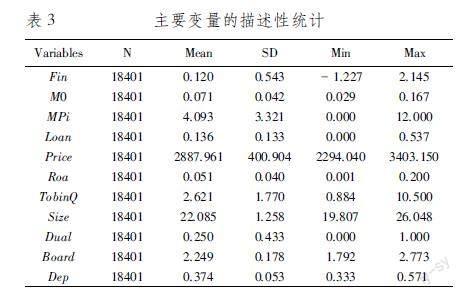

表3报告了变量的描述性统计结果。其中,企业金融资产配置的均值为012,数值大于0,这表明企业金融资产投资处于上升状态,可能由于近年来经济下行压力增大导致实业投资的回报率不断下降,而金融资产泡沫膨胀吸引实体经济的大量资金投资到金融资产,导致非金融企业不断增加金融资产投资金额。M0增速的均值为0071,数值大于0,表明近年来以宽松货币政策为主要的政策导向,旨在刺激国内经济的需求,减缓经济下行压力。宏观审慎政策指数均值为4093,表明央行以紧缩性宏观审慎政策为主,对特定的信贷市场、房地产市场、外汇市场等进行宏观审慎监管,减少宽松的货币政策对系统性风险造成的潜在溢出性,有利于实现金融稳定。

(二)“双支柱”框架对企业金融资产配置的影响效果

表4报告了“双支柱”调控框架对企业金融资产配置的影响效果,第(1)、(2)列采取控制行业固定效应的OLS回归。第(3)、(4)列采取固定效应估计模型。结果表明,M0增速系数均为正,且在1%的水平上显著,表明宽松的货币政策会促进企业金融资产配置。宏观审慎政策系数显著为负,这说明宏观审慎政策能够有效抑制企业在宽松的货币政策下过度投资金融资产的动机,抑制了企业的金融化趋势。交乘项系数显著为正,说明由于宏观审慎政策对重点领域进行“精准调控”不同于货币政策的总量调控,宏观审慎政策对企业金融资产的抑制作用并不能完全抵消宽松货币政策的政策效应。在宽松的货币政策和紧缩的宏观审慎政策共同作用下,避免出现了企业金融资产配置减少,无法保持足够流动性的调控窘境。由上述回归结果可以看出宽松的货币政策环境下,企业有增加金融资产配置的动机,宏观审慎政策能够有效地弱化宽松货币政策对企业金融资产配置的促进作用,抑制了企业的金融化趋势,维护企业层面的金融稳定。验证假设H1。

(三)“双支柱”框架对企业金融资产配置的传导机制

表5报告了“双支柱”框架通过信贷渠道和资产价格渠道影响企业金融资产配置的回归结果。第(1)、(2)列为银行信贷渠道的实证结果。结果显示,M0增速系数显著为正,即宽松货币政策能促进企业的银行借款。宏观审慎政策指数系数显著为负,这表明实施宏观审慎政策的逆周期调节可以弱化宽松的货币政策促进企业过度负债的动机。第(2)列还报告了在控制其他变量的情况下,银行借款对企业金融资产配置的影响,银行借款系数显著为正,表明企业从银行获得的贷款越少,金融资产配置越低。并且第(2)列核心解释变量的系数小于基准回归结果的系数,说明银行借款起着部分中介效应的作用。上述结果验证假设H2a。

第(3)、(4)列为资产价格渠道的实证结果,结果显示,M0增速系数显著为正,即宽松的货币政策会促进资产价格上升。宏观审慎政策指数系数显著为负,表明实施宏观审慎政策可以抑制宽松货币政策对资产价格的促进作用。第(4)列还报告了在控制其他变量的情况下,资产价格对企业金融资产配置的影响,资产价格系数显著为正,表明资产价格越低,企业金融资产配置越少。第(4)列核心解释变量的系数小于基准回归结果的系数,说明资产价格也起着部分中介效应的作用。上述结果验证假设H2b。

(四)稳健性检验

1工具变量检验。由于回归分析中遗漏重要变量会导致内生性问题。本文采用工具变量法(2SLS)进行稳健性检验。参考朱保等(2020)[30]的研究,分别选取美国的M0增速与金砖国家(剔除掉中国的金砖四国)的M0增速作为货币政策的工具变量。有效的工具变量需要满足两个条件:第一,新兴市场国家货币政策与美国货币政策的出台相关,金砖国家均为新兴市场国家,经济周期和金融周期均较为相似,因而金砖四国与我国的货币政策具有较高的相关性,满足相关性条件;第二,美国和金砖四国货币政策对我国企业金融资产配置没有除中国货币政策之外的影响渠道,因而满足外生性条件。回归结果见表6,第(1)、(2)列分别以美国M0增速和金砖四国M0增速为工具变量。第一阶段F值均大于10,LM统计量的P值小于001,說明本文选取的工具变量是有效的。回归结果表明基本结论依然稳健。

2替换被解释变量。(1)参考张成思和郑宁(2020)[2]的研究,本文采用金融资产与总资产的比值替换被解释变量。回归结果见表7。(2)对长期股权投资附注明细进行筛选,选取样本内企业持有银行、证券等金融机构的股权作为金融资产以股票代码为000027的深圳能源的长期股权投资明细为例,其持有的长城证券公司以及国泰君安证券股份有限公司的股权计入金融资产投资,而所持有的长沙市源冠实业有限公司股权则不计入金融资产投资。。在原有度量方式上加入长期股权投资中对金融机构的投资金额作为金融资产配置总额,并以总额自然对数值的增长率衡量企业金融资产配置,回归结果见表8。基本结论稳健。

3子样本回归。(1)考虑到金融危机的冲击,本文剔除2009年的数据进行检验。(2)制造业是实体经济的主体,“双支柱”调控框架是否对制造业企业金融资产配置产生影响,本文采用制造业企业进行检验,回归结果见表9。基本结论依然稳健。

五、异质性分析

首先,由于不同类型的宏观审慎政策在作用对象和传导机制上存在明显差异,会对货币政策促进企业金融资产配置产生不同的政策效果。其次,在我国制度背景下,银行体系普遍存在“信贷歧视”等问题,国有企业凭借与政府的关系,能够获取较多的信贷资源。这使得“双支柱”调控对企业金融资产配置难以形成有效的传导,企业所有制的异质性必然影响货币政策与宏观审慎政策微观传导效果的有效发挥。最后,企业持有的金融资产中包含有收益率要求的非货币金融资产也包含具有经营资产和金融资产双重属性的货币金融资产,监管当局进行宏观审慎监管会对两种金融资产产生不同的影响。上述问题均会造成“双支柱”调控微观传导效果的非对称性。

(一)区分不同类型宏观审慎政策的检验

宏观审慎政策对企业金融资产配置的政策效果如何,与其采用什么类型的宏观审慎政策有密切联系。信贷类宏观审慎政策主要针对金融机构的借款者进行约束,对企业的作用更为直接;流动类政策直接作用于金融机构,金融机构面临流动性短缺进而减少银行信贷;资本类政策通过提高留存收益、增发新股等措施提高金融机构资本的安全性以间接降低信贷增长[5]。鉴于不同类型的宏观审慎政策的异质特征,本文将宏观审慎政策分为信贷类、流动类与资本类三种类型来检验货币政策与不同类型的宏观审慎政策协调配合对企业金融资产配置的影响强度是否存在差异。

表10报告了货币政策与不同类型的宏观审慎政策协调配合对企业金融资产配置的影响。结果显示,M0增速显著为正,三类宏观审慎政策系数均显著为负,但数值不同,信贷类政策每增加一个标准差,企业金融资产配置平均减少01442个标准差;流动类政策每增加一个标准差,企业金融资产配置平均减少00545个标准差;资本类政策每增加一个标准差,企业金融资产配置平均减少00238个标准差。说明三类宏观审慎政策中,信贷类政策能够更显著的抑制宽松的货币政策对企业金融资产配置的促进作用,流动类政策次之,资本类政策效果最弱。这是由于信贷类宏观审慎政策针对借款者进行约束。如贷款价值比是直接限制贷款人的借款需求并以房价为靶向性目标,政策效果更强。流动类政策直接作用于金融机构,通过调控银行流动性限制银行信贷来间接抑制企业金融资产配置。而资本类政策主要目的是增加银行资本安全性,通过提高留存收益等措施间接限制银行信贷进而抑制企业金融资产配置,传导效果较长,政策效果最弱。

(二)区分不同类型企业的检验

由于企业所有制的差异,国有企业与非国有企业面临着不同的信贷政策,因此在配置金融资产的动机方面存在较大差异[10]。国有企业凭借其与地方政府的关系,能够较为容易地获得银行信贷支持,而且还可通过股票、债券、票据等途径获得充裕的资金。而非国有企业获得信贷资源的门槛相对较高,获得的银行信贷不足。企业获得的信贷额度不仅影响企业资金的流动性,而且影响企业投机活动的风险承担能力,因而企业获得的信贷额度不同会对金融资产配置产生不同的影响[6]。可以看出,“双支柱”调控框架对所有制不同的企业影响不同,因此有必要将样本区分为国有企业和非国有企业,检验“双支柱”框架对不同类型企业的金融资产配置影响。

表11报告了货币政策与宏观审慎政策协调配合对不同所有制企业金融资产投资决策的影响。结果显示,M0增速系数均显著为正,宏观审慎政策系数均显著为负,支持了前文回归结果的稳健性。比较国有企业组和非国有企业组的具体系数发现,相较于国有企业组,非国有企业组的M0增速系数较大,说明宽松的货币政策导致非国有企业配置更多的金融资产,容易导致非国有企业趋向于金融化的速度加快。比较宏观审慎政策系数发现非国有企业的系数较高,这说明宏观审慎政策对非国有企业的金融资产配置产生较强的抑制作用。这是由于宏观审慎政策的实施导致银行紧缩信贷供给,而非国有企业融资渠道较为单一,大多以银行借款为主,同时受到银行的信贷歧视,非国有企业的银行借款受政策影响较为显著。由上述回归结果可以看出,非国有企业的金融资产配置受宏观审慎政策的抑制作用更为显著。

(三)区分不同类型金融资产的检验

金融资产配置结构中,货币金融资产具有经营资产和金融资产双重属性,收益率为零但流动性最好,适度配置可增加流动性储备,具有财务缓冲器作用。可以看出企业配置货币金融资产是出于预防储蓄动机[9]。而非货币金融资产均和权益证券、理财产品、房地产等有关,企业配置这类金融资产均会有收益率的要求,并且投资时间长、转换成本高,企业过多持有会严重影响生产经营活动,并面临过高的投资风险。可以看出企业投资非货币金融资产是出于投机动机[31]。因此本文将金融资产划分为货币金融资产(Money)和非货币金融资产(Nonmoney),检验货币政策与宏观审慎政策相互协调对不同类型金融资产影响的差异。

表12报告了货币政策与宏观审慎政策协调配合对不同类型金融资产的影响。结果显示,M0增速系数均显著为正并且非货币金融资产的M0增速系数较大。说明一方面宽松货币政策会导致企业货币金融资产增加,增加流动性储备。另一方面宽松货币政策也会引起房地产和权益证券价格上升,企业投资这类非货币金融资产能够获取较高的买卖价差,因而增长较为迅速。其次,宏观审慎政策指数的系数均显著为负,说明宏观审慎政策对企业的货币金融资产与非货币金融资产均有显著的抑制作用。考虑到货币金融资产还具有经营资产属性,宏观审慎政策对企业经营资产的增加会造成一定的抑制影响。最后,对货币金融资产影响中,二者交乘项系数显著为正。说明宽松的货币政策与宏观审慎政策协调配合能够增加货币金融资产。相反,对非货币金融资产的影响中,二者交乘项系数显著为负。说明货币政策与宏观审慎政策协调配合能够抑制企业的非货币金融资产。宽松的货币政策环境下,虽然投资股票、基金、房地产等能够获取较高的收益,但此时实施宏观审慎政策对信贷市场、证券市场、房地产市场等重点领域进行调控,会对企业的金融资产投资有较大的抑制作用。如收紧贷款价值比,就会限制企业的抵押贷款、提高购房首付,加大企业投资金融资产的成本。除此之外,企业出于对宏观审慎政策的敏感性以及对资产价格波动的担忧,会选择此时出售非货币金融资产,导致持有非货币金融资产数额下降。可以看出,宏观审慎政策的抑制作用主要作用于企业非货币金融资产配置。

六、结论与政策启示

本文借助2009年到2018年A股上市企业财务数据,研究“双支柱”框架对企业金融资产配置的影响及传导机制。研究发现:(1)宽松的货币政策环境下,企业有增加金融资产配置的动机,宏观审慎政策能够发挥逆周期调节作用,有效地弱化宽松货币政策对企业金融资产配置的促进作用,抑制了企业的金融化趋势,维护企业层面的金融稳定。(2)影响机制检验表明,银行信贷和资产价格是货币政策和宏观审慎政策影响企业金融资产配置的潜在作用渠道。宏观审慎政策能够通过银行信贷渠道以及资产价格渠道抑制宽松货币政策对企业金融资产配置的促进作用。(3)不同类型的宏观审慎政策作用效果存在差异,信贷类宏观审慎政策抑制宽松货币政策促进企业金融资产配置的政策效果最强,流动类政策其次,资本类政策最弱。宏观审慎政策的抑制作用对非国有企业的影响更为显著,并且主要作用于企业非货币金融资产配置。但宏观审慎政策对货币金融资产也有一定程度的负面影响。

根据研究结论,提出以下几方面的政策启示。(1)继续健全宏观审慎政策框架,并与货币政策配合,充分发挥政策协同对企业金融资产合理配置的引导作用。坚决避免“大水漫灌”式的货币政策,以防止企业金融资产的进一步提高而加剧金融风险。如果政府需要在经济下行期出台扩张性货币政策以促进经济增长,此时辅之以相对从紧的宏观审慎政策,以抑制信贷规模的过度扩张和资产价格的上升,从而避免过多地投资金融资产。(2)由于不同类型宏观审慎政策的作用效果有所差异,在使用宏观审慎政策时,实施以信贷类政策为主,流动类、资本类政策为辅的宏观审慎政策组合,并注意把控政策的使用方向和实施力度。通过制定更有效的方案,开发更有针对性的宏观审慎工具,引导资金从金融和房地产领域流向实体经济。(3)鉴于不同所有制企业受到宏观审慎政策的影响存在明显区别,监管机构应引导商业银行贷款向非国有企业倾斜,并对国有企业的金融资产投资实行更加严格的监管措施,加强国有企业审计工作。(4)基于加强宏观审慎监管给实体经济的货币资金带来了一定程度压力的认识,在运用宏观审慎政策整治金融乱象,化解金融风险和维护金融稳定的同时,也要适时地对货币政策进行预调微调,以适度缓解实体部门面临的货币资金压力,保证实体经济流动性的合理充裕。

参考文献:

[1] 钟凯,梁鹏,王秀丽,等. 数字普惠金融有助于抑制实体经济“脱实向虚”吗?——基于实体企业金融资产配置的分析[J].国际金融研究,2022(2):13-21.

[2] 张成思,郑宁. 中国实体企业金融化:货币扩张、资本逐利还是风险规避?[J].金融研究,2020,483(9):1-19.

[3] 马勇,吕琳. “双支柱”政策、政府债务与财政政策效果[J].经济研究,2021,56(11):30-47.

[4] Agur I,Demertzis M. Will Macroprudential Policy Counteract Monetary Policys Effects on Financial Stability?[J].The North American Journal of Economics and Finance,2019,48(4):65-75.

[5] 方意,王晏如,黃丽灵,等. 宏观审慎与货币政策双支柱框架研究——基于系统性风险视角[J].金融研究,2019,474(12):106-124.

[6] 陈创练,戴明晓. 货币政策、杠杆周期与房地产市场价格波动[J].经济研究,2018,53(9):52-67.

[7] Amador-Torres J S,Gomez-Gonzalez J E,Sanin-Restrepo S. Determinants of Housing Bubbles Duration in OECD Countries[J].International Finance,2018,21(2):140-157.

[8] 李元,王擎. 宽松货币政策对企业金融资产配置影响的实证研究[J].中国软科学,2020(4):154-163.

[9] 胡奕明,王雪婷,张瑾. 金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[10]马勇,陈点点. 宏观审慎政策如何影响企业金融化?[J].国际金融研究,2020(3):13-22.

[11]Yarba I,Güner Z N. Uncertainty,Macroprudential Policies and Corporate Leverage: Firm-Level Evidence[J].Central Bank Review,2020,20(2):33-42.

[12]Kim S,Mehrotra A. Effects of Monetary and Macroprudential Policies—Evidence from Four Inflation Targeting Economies[J].Journal of Money,Credit and Banking,2018,50(5):967-992.

[13]祁敬宇,刘莹. “双支柱”调控对商业银行风险承担的影响[J].国际金融研究,2021(9):55-64.

[14]马理,范伟. 促进“房住不炒”的货币政策与宏观审慎“双支柱”调控研究[J].中国工业经济,2021(3):5-23.

[15]黄继承,姚驰,姜伊晴,等.“双支柱”调控的微观稳定效应研究[J].金融研究,2020,481(7):1-20.

[16]刘继兵,高芳. “双支柱”调控、信贷资源配置与企业杠杆率[J].武汉金融,2021(6):12-21.

[17]马勇. “双支柱”调控框架的理论与经验基础[J].金融研究,2019,474(12):18-37.

[18]王爱俭,王璟怡. 宏观审慎政策效应及其与货币政策关系研究[J].经济研究,2014,49(4):17-31.

[19]Palek J,Schwanebeck B. Optimal Monetary and Macroprudential Policy in A Currency Union[J].Journal of International Money and Finance,2019,93(5):167-186.

[20]Nakatani R. Macroprudential Policy and The Probability of A Banking Crisis[J].Journal of Policy Modeling,2020,42(6):1169-1186.

[21]戴賾,彭俞超,马思超. 从微观视角理解经济“脱实向虚”——企业金融化相关研究述评[J].外国经济与管理,2018,40(11):31-43.

[22]De Schryder S,Opitz F. Macroprudential Policy and Its Impact on The Credit Cycle[J].Journal of Financial stability,2021,53(2):144-163.

[23]Meuleman E,Vander Vennet R. Macroprudential Policy and Bank Systemic Risk[J].Journal of Financial Stability,2020,47(2):21-44.

[24]Klingelhofer J,Sun R. Macroprudential Policy,Central Banks and Financial Stability: Evidence from China[J].Journal of International Money and Finance,2019,93(5):19-41.

[25]彭俞超,韩珣,李建军. 经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[26]吴娜,于博,樊瑞婷. 影子银行、货币政策与企业金融资产配置[J].现代财经(天津财经大学学报),2020,40(11):3-20.

[27]Alam Z,Alter M A,Eiseman J,et al. Digging Deeper--Evidence on the Effects of Macroprudential Policies from A New Database[M].International Monetary Fund,2019.

[28]赵艳平,秦力宸,黄友星. 外部宏观审慎政策对我国企业杠杆率的溢出效应研究[J].国际金融研究,2021(2):77-86.

[29]李小林,常诗杰,司登奎. 货币政策、经济不确定性与企业投资效率[J].国际金融研究,2021(7):86-96.

[30]朱保,马忠,张金贵. 货币政策、战略定位与现金股利政策[J].财经论丛,2020(11):63-72.

[31]Huang J,Luo Y,Peng Y. Corporate Financial Asset Holdings under Economic Policy Uncertainty: Precautionary Saving or Speculating?[J].International Review of Economics & Finance,2021,76(6):1359-1378.

The Micro-Stabilization Effect of the “Two-pillar” Framework

——Based on Corporate Financial Asset Allocation

WANG Lei,SHI Xu-ke,DING Li-li

(School of Economics,Ocean University of China,Qingdao 266100,China)

Abstract:Based on the financial constraints theory and the data of A-share listed enterprises from 2009 to 2018, this paper studies the impact and transmission mechanism of the “two-pillar” framework on corporate financial asset allocation. It is found that macro-prudential policy can weaken the promotion of loose monetary policy on corporate financial asset allocation and maintain enterprises financial stability. From the analysis of transmission channels, macro-prudential policy can inhibit the promotion of loose monetary policy on enterprise financial asset allocation through bank credit channels and asset price channels. In the heterogeneity analysis, different types of macro-prudential policies have different intensity to restrain the impact of monetary policy on corporate financial asset allocation, credit policy is the strongest, liquidity policy is the second, and capital policy is the weakest; In addition, the inhibitory effect of macro-prudential policy is more significant in non-state-owned enterprises, and mainly affects the allocation of non-monetary financial assets.

Key words:“Two-pillar” framework;monetary policy;macro-prudential policy;corporate financial asset allocation

(責任编辑:周正)