港股,风物长宜放眼量

2023-04-22梁力

梁力

市场一直流行一种说法。美国市场才是价值投资的天堂,而港股作为离岸市场,就是爹不疼妈不爱的市场,是价值毁灭的修罗场,是扶不起的阿斗。

但真的是这样吗?我们看看数据。

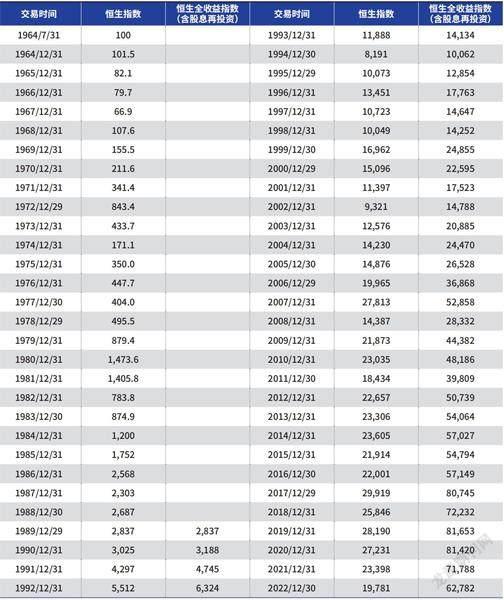

恒生指数于1964年7月31日成立,成立时的点位100。截至2022年年底,恒生指数19780点,过去接近60年,累计回报是197倍,年化回报大约是9.4%。

但恒生指数本身是不考虑股息的。恒生指数公司在1990年开始编制全收益指数(考虑股息再投资回报),截至2022年年底,指数是62780点,累计回报是627倍,年化回报大约是11.6%。

如果看彭博数据的计算,恒生全收益指数成立以来的回报是530倍,年化回报11.3%。恒生指数公司的数据应该更为准确一些。

但无论从哪个角度看,恒生指数成立以来的接近60年,港股市场都足以称得上是一个长期大牛市了。

那么,恒生指数是不是早期涨幅大,后期涨幅小?我们用每10年区间涨幅和年化回报来看看。

表1:恒生指数历年收益统计

可以看出,恒生指数涨幅比较大的区间是上世纪60年代、70年代和90年代,年化涨幅都超过了15%。2001-2010年的表现也是不错的。早期恒生指数涨幅大,得益于同期香港地区经济起飞,以及早期恒生指数只有20多个公司,权重股比较集中。恒生指数涨幅相对慢的是2011年以后,但即使如此,从2011年到2020年,恒生全收益指数也从48000点涨到了81000点。

不过2017年以后指数确实停滞不前,恒生全收益指数从当年底的80000多点回落到62000点。但是由于市场对短期的记忆更加深刻,所以往往形成了“港股是扶不起的阿斗”的印象。

可能更多人会觉得,我只看短期几年,60年和我有什么关系?其实不然。一个人可以投资的周期大约是从20多岁工作以后开始,一直到80多岁,正好差不多60年。一个持续上涨的市场(比如恒生指数涨幅600倍),还是一个停滞不前的市场,对个人财富的累积是天翻地覆的影响。

那问题变成了,指数长期的回报到底取决于什么?

从第一性原理,我们可以这样考虑。指数可以看作很多公司集合起来的大集团公司,假设这个公司的ROE大约是10%。如果经济体处于成长期,这个公司的每年利润可以再投入生产,并且维持ROE不变的话,公司的净资产就按照10%的速度增长。

在这样的理想情况下,拉长时间来看,即使指数PB的估值经常有所波动,但是PB的上升和下降都是比较有限的,只要时间足够长,50%到100%的PB估值的变化拉长到几十年的周期都是微不足道的。指数长期的增长无限趋近于指数的ROE。

但真实情况并非如此理想。企业的投资机会通常是缺乏的,尤其是在经济体量增速放缓的时候。企业会谨慎选择回报率高于目标回报的项目,而把剩余的盈利用于分红和回购(这两者其实是等效的)。而一般来说,指数的PB是超过1倍的(因为上市公司的ROE通常高于社会平均回报率)。假设PB是2倍的话,公司的盈利如果用于回购,或者分红以后股东再投资,是需要按照超过2倍PB回购自身,股东拿到分红后也要用2倍的估值買入。由于未能再投资的盈利部分需要按照2倍的PB买入,所以公司净资产的增长就会慢于公司ROE的增速。

因此指数长期复合回报率取决于,指数的平均长期ROE,以及企业盈利能够再投资的比例。长期ROE越高,可以再投资的比例越高,指数的长期回报就会越高。

表2:恒生指数每10年区间涨幅和年化回报

但目前随着恒生指数的PB降到了1倍。如果ROE没有大幅下降,企业再投资或者分红/回购对增厚净资产就已经没有差异了。如果未来十年二十年,港股的PB能够一直维持在1倍左右,那恒生全收益指数未来十年二十年的涨幅就会无限接近ROE的涨幅。

再看几个指数的ROE情况,我们用滚动3年的平均ROE来平缓经济周期。可以看到,无论是上证指数、沪深300还是恒生指数,三个指数的ROE都有一些稳定性,平均大约在12%-13%左右。ROE似乎具备某种黏性。这种黏性,某种程度上是来自企业对投资机会进行主动的筛选。以3年为周期看,如果企业对经济不乐观,就会减少投资,减少的投资就会降低供给,使得ROE能够大致维持在某一个水平上,不会无限下降。反之在经济扩张周期也是如此。

巴菲特早期有一篇文章,讲的是通胀如何欺骗普通股投资者,说的就是这个情况。上市公司的整体ROE具备某一种粘性,当利率上升的时候,ROE并不会因此上升,所以通胀对股市投资者的影响其实和长期债券投资者的影响是类似的。

当然利率对估值的影响是巨大的。在1980年代的石油危机中,美联储加息到接近20%的时候,恒生指数的市盈率最低跌到了5倍多。利率,也就是债券的回报,取决于企业本身创造的盈利能力。利率短期看是央行控制的,长期利率是由社会平均回报率决定的。

回到最开始的问题。港股是扶不起的阿斗吗?长期的数据显示并非如此,甚至恰恰相反。市场的记忆是短暂的。

我们能够做的,就是尽可能保持理性,但同时保持敬畏。凯恩斯的那句话值得每天默念一遍,Markets can remain irrational longer than you can remain solvent(市场保持非理性状态的时间可能比你保持不破产的时间更长)。