手机银行APP带来的生态与场景探析

2023-03-11李彬

摘要:互联网技术的发展为银行业务的扩展提供了新的路径,尤其是通过手机银行APP,构建了电商、移动支付等各类生活服务场景,与当前人们追求的云生活、泛金融行为习惯相适应,形成以移动端APP为媒介的纯线上、远程化金融服务模式。本文主要从便民、社交、生活娱乐等方面入手,对手机银行APP带来的生态与场景进行分析,并提出手机银行APP生态与场景建设的新路径,希望为银行业实现数字化转型提供参考和借鉴。

关键词:手机银行APP;生态场景;新路径

引言

近年来,随着移动互联网的快速发展,手机银行APP逐渐成为各大银行客户经营的重要媒介,利用科技手段,不断对手机银行APP的服务功能进行升级、创新,且借助APP平台建设服务生态场景,通过延伸和丰富服务内容,使手机银行APP用户大幅度增长。截至2022年第一季度,手机银行活跃用户规模达到6.51亿户,环比增长0.58%。同时,基于互联网思维,传统银行“一对一、点对点”的线下金融服务模式逐渐向“以点带面、以点带链”的金融生态过渡,通过“线上+线下”服务的协同,围绕衣、食、住、行、游玩等多元化的消费场景和多样化的客户群体,搭建起消费零售、政务、民生及产业链等场景化生态圈,为用户提供更加便捷、透明及全面的服务。

1. 手机銀行APP所带来的生态与场景分析

1.1 “金融+便民”场景

基于商业化和社会责任的视角,并且响应国家政策,各大银行积极参与数字政务建设,为银行数字金融生态发展提供了有效路径,借助手机银行APP搭建“金融+便民”场景。比如,工商银行与政府部门进行互通互联,借助大数据、人工智能等技术,实现财政、住房、社保等政务服务与金融服务的融合;招商银行在手机银行APP上设置“便民服务”这一政务服务功能,涉及与人们生活、工作密切相关的社保、医保、个人征信报告及公积金等政务内容,用户通过登录手机银行,就可以实现政务掌上办理。再比如,用户可在招商银行APP上办理公积金提取、电子社保卡及医疗保险电子凭证等业务,采取这种无接触方式进行业务办理,满足远程便捷、交易安全等要求,并且围绕当地产业、文化及政策等,在银行APP“城市专区”中融入场景服务,如杭州、北京专区里分别设置了“西湖游乐”“故宫美妆”这种具有代表性的场景。另外,上海银行、宁波银行、北京银行等地方性银行,也积极扩展应用场景。比如,上海银行手机APP上可以为用户提供党费交纳、商户收款、数据交易合同款项支付、医疗场景支付等服务,其中所搭建的数字人民币应用场景凸显该银行在数字金融服务能力方面的优势[1]。

1.2 “金融+社交”场景

社交是人的基本需求之一。基于移动金融生态,各大银行围绕金融服务,以手机银行APP为平台搭建起“金融+社交”场景,提高用户黏性。比如,招商银行APP上创建的社区频道,实现社交场景与金融业务的融合,引入资深财经专家、优质媒体,借助招商银行APP向用户实时推荐最新财经资讯内容,且为用户提供讨论、表达意见的窗口,使用户由传统银行“旁观者”转变为“参与者”,便于形成完善的内容生态闭环。同时,招商银行手机APP的登录、记账功能具有开放性,与华为钱包等外部平台合作,用户通过银行APP可对任何账户收支情况进行记录,并且APP为用户提供智能客服、语音、提醒等服务,满足不同用户的实际需求。

1.3 “金融+生活”场景

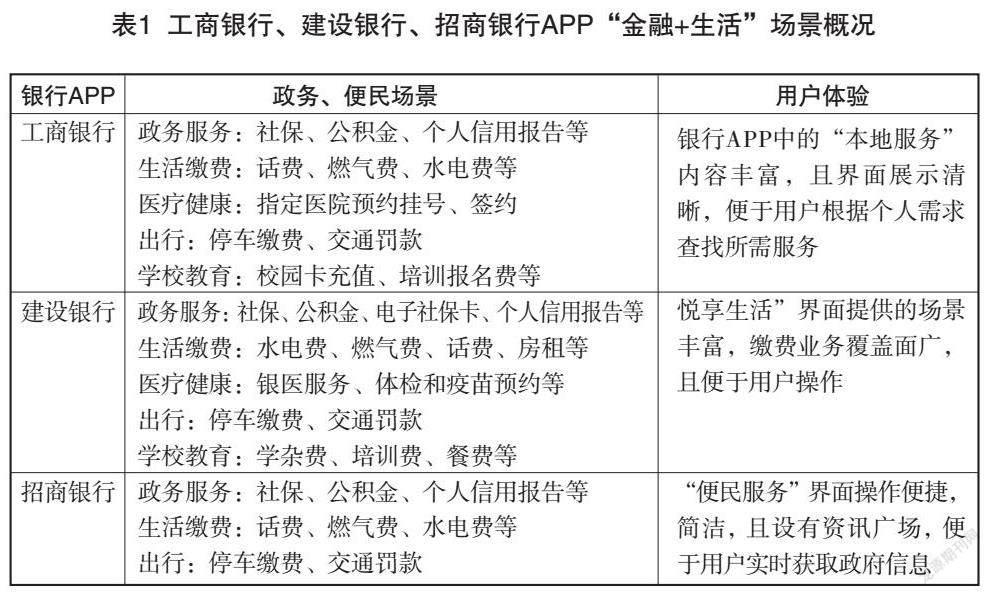

随着“金融+生活”理念的不断延伸,手机银行APP的服务场景不断丰富,由最初的水电、燃气等生活缴费扩展至医疗、出行、教育、政务等领域,以工商银行、建设银行、招商银行为代表的手机银行APP为用户提供了多样化、一体化服务,如表1所示。

其中,工商银行借助手机APP打造出线上服务生态,以“金融+生活”这一场景为支撑,所布局的手机银行场景涉及生活缴费、本地和出行服务、掌上商城等生活场景,为用户提供线上线下无缝对接的服务,实现“金融+非金融”服务场景的有机连接;建设银行APP所布局的生态场景也涉及生活、出行、医疗等方面,在此基础上,面向年轻群体布设集聚的短视频场景,打造专门的线上社交与线下网点相结合的互动区域,以满足年轻群体的使用需求;招商银行APP与社保、饿了么、顺丰等平台合作,为用户所提供的生活消费场景包括购物、外卖、旅行等,比如与汽车行业企业合作,利用“掌上生活”APP为用户提供从了解、选择到购车的全流程服务,且自建的“掌上生活”APP中具有代表性的“饭票、影票”这两大生活场景使用率比较高,如“饭票”场景下所设计的“周三打五折、9分招牌菜、周一咖啡日”等活动,“影票”场景下设计的“积分观影、电影1元看”等活动,达到拉新、活客的目的。此外,西安银行所打造的手机银行APP,集生活场景、金融服务及第三方合作场景等为一体,比如为用户提供缴费、旅游等生活服务,并且通过手机银行APP就可以办理直销银行业务,实现零售客户、公司客户及员工业务的融合[2]。

1.4 “金融+娱乐”场景

为了吸引更多用户,提高用户忠实度和活跃性,各银行在手机银行APP上设立多样化的小游戏、活动等,凸显银行APP积分化、娱乐化及活动多元化等特点,比如签到领钱、浇水等趣味性小游戏,使用户使用手机银行APP这一行为习惯得以培养。比如招商银行APP上设计刮奖、赠送礼品、限时抢购等线上活动,尤其是2020年首家推出的航海王、海绵宝宝等主题的个性化语音和皮肤,吸引了很多年轻人。

1.5 金融服务向理财、信贷等服务延伸

传统银行主要以存取服务为主要业务,随着手机银行APP的应用,各大银行中除期货、证券等产品之外,手机银行覆盖账户服务、理财、存贷款、信用卡、跨境金融、保险及基金等金融服务,基础功能模块更加丰富,服务更加全面,且根据用户个人需求或使用习惯进行服务或活动的细分,满足用户个性化需求。以工商银行、建设银行和招商银行为例,所开展的金融服务见表2。

同时,手机银行APP对场景维度进行细分,在支付方面为了提升用户体验,利用大数据清理、爬取校正原始交易数据,便于用户明确知道自己的钱买了什么,并且所搭建的收支查询服务场景中融入账单分析模块,将收入、消费细分为餐饮、购物、转账、理财、出行等多种类型,便于用户直观、清晰地了解自己的支付情況。

此外,宁波银行以“开放+”的思维所探索的新型财富经营模式,在地方银行中具有一定代表性,比如与宁波银行合作的机构可在银行APP上搭建自己的“财富号”专区,向客户提供前沿市场资讯、投资教育内容等,以直播、持仓陪伴等方式与客户进行有效互动,便于客户获取资讯信息、选择优质产品,达到三方共赢的效果[3]。

2. 手机银行APP生态与场景建设新路径

2.1 以场景为依托,不断延伸金融服务

手机银行APP需以具体场景为依托实现获客体系的不断完善,一方面银行机构可与目前已掌握场景的互联网平台进行深入合作,将衣、食、住、行等生活场景与金融服务融入网络生态圈,且与生活服务、健康保健等APP对接,进行场景渗透、交叉引流,以弥补当前手机银行APP、网点等原有场景的不足;另一方面尝试搭建新场景,比如疫情下所催生的线上办公、社区团购、远程教育和医疗等新场景,可以利用金融技术、手机APP向用户提供精准化推送服务,满足不同用户个性化需求。

此外,在疫情常态化环境影响下,用户更加关注理财、保险、存贷款等金融服务和产品,以手机银行APP为平台的互联网,改变了用户对金融服务与产品的认识、行为习惯,加之互联网社区在运营过程中向用户提供了越来越多的优质服务和内容,使用户黏性提升,在此环境下,银行可借助手机银行APP搭建“金融+社区”场景,依据用户群体需求向其精准推荐金融服务和产品、财富资讯信息等,以此提升用户的活跃度和黏性。

2.2 围绕用户场景,提供个性化新服务

随着时代的发展,人们的生活场景更加丰富,且追求多元化、个性化生活服务,手机银行APP作为金融服务和产品的“提供者”,不断对人们生活中的消费金融、生活服务场景进行拓展,多家银行已在手机银行APP中布设出行、餐饮、缴费、娱乐等多方面的生活服务功能,且根据用户群体的差异向其展示不同的页签,实现服务的精准化。在此基础上,银行还可以尝试借助手机APP打造用户成长体系、会员体系,利用各种权益来引导用户升级,以提升用户黏性。此外,基于用户细分需求多元化,银行可利用情境感知、人工智能等技术对用户需求、情境进行感知识别,即建立和优化用户场景标签,比如根据用户基本信息、金融理财交易数量和类型、非金融消费行为等因素,借助手机银行APP向用户提供新的个性化服务。

2.3 打造数字人,提供智能交互体验

随着虚拟人技术的不断成熟,加快了整个社会数字化进程,数字人逐渐被应用于多个领域,以人机交互、拟人化这一新形态带给用户智能交互体验,使银行向数字化转型。比如,2019年浦发银行与百度智能云合作所打造的数字人“小浦”,向用户提供投资建议、财务顾问、风险评估等服务,还通过手机银行APP向用户提供生活、金融等方面的服务;光大银行将打造的数字人“小璇”作为手机银行APP中的金融消保宣传者,用户使用手机银行就可以与其进行交流、互动,尤其在当前疫情防控常态化环境下,用户更加追求非接触式的金融服务,为数字人提供了更多应用场景,比如将金融场景与人工智能技术有机融合,通过不断升级手机银行APP上的数字人应用功能、场景,满足金融行业客服管理、风险管控等需求。

2.4 结合自身发展战略,选择契合场景深耕

手机银行APP场景金融的建设,并不是单一场景的累加,而是结合本银行发展战略、场景市场潜力、自身搭建能力、场景价值等因素进行建设。比如,招商银行APP结合自身的客户群体特点,选择在饭票、影票这两个场景进行深耕,取得较好效果;中国银行在跨境金融业务方面具有明显优势,所以,在手机银行APP上加大跨境场景建设的力度,为用户提供跨境金融业务服务,使场景建设运营需求与本银行的运营能力相匹配。因此,其他手机银行APP在建设场景时,也应结合本银行发展战略,选择契合场景进行深耕,搭建自己的核心场景,便于用户根据自身偏好来使用,以增强手机银行APP用户黏性。

结语

综上所述,在金融科技的驱动下,手机银行APP处于不断升级、优化状态,逐渐成为银行线上业务和数字化应用的重要平台。而受传统金融场景以产品为中心这种布局方式的影响,用户黏性问题突出,要想解决这一问题,搭建和布局多元化的场景金融是银行发展的必然选择。银行应综合考虑用户需求、场景市场潜力等因素,搭建互动性强、具有特色的场景,且不断对客户群体进行细分,完善场景运营体系,促使用户黏性提升,在更好地服务大众的同时,增强银行自身的竞争实力。

参考文献:

[1]徐江.关于传统商业银行教育场景生态建设的一点思考[J].中国信用卡,2022, (9):65-67.

[2]李涛.拓展场景消费生态圈,打造全场景沉浸式体验——基于光大银行信用卡中心的实践[J].中国信用卡,2022, (8):7-9.

[3]姜世戟.商业银行场景金融构建与生态建设路径探析[J].国际金融,2021, (12):39-45.

作者简介:李彬,本科,高级工程师,研究方向:金融科技。