城市轨道交通的土地增值效应研究

——以宁波市为例

2023-03-09严振瑞姜雨萌孙丹扬吕金涵张洪康

严振瑞,姜雨萌,孙丹扬,吕金涵,张洪康

(宁波大学,浙江 宁波 315000)

0 引言

浙江省作为全国首批交通强国建设的试点省份,力争3~5年内取得试点任务结果,打造一批交通先行样板。

浙江以城际铁路、高速公路等交通建设为先导,加快“高铁+城际铁路+地铁”轨道上都市区建设,推进现代化都市圈一体化,其中城市-城际轨道交通发挥着重要作用,是满足居民出行需要、优化城镇化与区域化可持续发展的重要手段。

轨道交通具有运输量大、准时性强、安全性好等优点,兼备投资成本高、回报周期长等特点。为应对轨道交通收支不平衡状况,应探寻轨道交通的土地增值效应及其捕获策略,以促进当地的经济发展及基础设施的完善。

基于宁波开展轨道交通影响下的土地溢价效应研究,以理解轨道交通对土地开发、土地价格与开发强度的影响机制,更好地规划城市轨道交通,引导城市空间发展。

轨道交通的溢价效应受到了学者的广泛关注,多数学者认为,这种溢价效应是积极的,轨道交通的建设对土地溢价效应有着正向反馈,且对不同类型的房地产影响不同,对商业的增值效应比对住宅的影响更高,对工业用地的影响较微[1]。此外,从影响强度与影响范围角度来看,城市中心的轨道交通站点对地价造成的影响小于外围地区的站点[1]。根据武汉轨道交通对地价影响的研究来看,无论是居住、商住混合或纯商业用途的土地,距离轨道交通200~2 000 m,地价影响系数从最高值迅速衰减至0[2]。不同类型的轨道交通站点,其影响地价的能力各有不同,其中换乘站对地价影响最大。同时,受到交通多样性和通达度的影响,城市中心的居住用地受溢价效应影响较小。轨道交通建设对沿线1 km范围内的土地形成了约10%的溢价。南京、合肥、青岛等城市已抽取部分土地收入作为专项资金来支持轨道交通建设[2-3]。

城市轨道交通具有诸多优点,但轨道交通站点建立带来的拥挤、污染等问题对周边地价的溢价效应是否有正向影响,很多学者有着不同看法。He提出,在低密度和依赖汽车出行的欧美国家,考虑轨道交通的环境问题,居民对地铁扩建的意愿少,同时伴随邻避效应(NIMBY)[4],人们在选择住宅位置时,其所愿意支付的租金与其所需支付的交通成反比成本[5]。Alonso提出了区位平衡的概念,认为土地需求者所愿意支付的最高地租与其距离市中心的距离呈反比[6]。根据《城市轨道交通2015年度统计分析报告》,轨道交通的运行间隔、运行速度都超过其他交通方式,因此能承载高强度开发。以轨道交通站点为中心,200 m半径范围内为高强度开发区域,通常以高利润的服务业、商业、写字楼、金融服务和少量住宅等物业形态为主,200~500 m半径范围为中高强度开发区域, 通常以大量住宅和相关配套基础设施的物业形态为主。土地容积率的提高能有效提升单位土地的产出效率, 拉大级差地租, 提升土地价值。有学者认为,来自美国的案例表明,发达国家的轨道交通具有极大的邻近性溢价,从60~800 m的邻近性变量范围在10%~34%不等。对比发展中国家发现,轨道交通对可达性的影响偏小[7]。有学者对郑州地铁1、2号线进行研究,以站点为中心,轨道交通的溢价效应在不同辐射范围内的影响呈现出先减弱后增强的趋势,从历年轨道交通对距离站点不同步行圈的小区均价的影响来看,0~4 min步行圈内影响力度最大。在对上海11号线的研究中发现,距离站点300~600 m是最佳的溢价范围,距离与房地产价格之间的关系呈现倒“U”曲线[8-10]。同时,模型建立的控制变量受多方影响,通过收集深圳地铁周边房地产的数据,构建特征价格模型,论证了轨道交通的空间增值效应显著[11]。在时间维度上,地铁建设期间对房地产价格产生负效应,运营期产生正效应。利用北京市公共服务设施的地理空间信息数据构建特征价格模型,定量分析可达性对于商品住房价格的影响,结果表明,商品住房对不同类型公共服务设施的可达性具有显著的差异[12]。参考深圳[13-14]及杭州地铁[15]对周边土地增值效应的相关研究发现,土地使用类型、土地交易类型及兴趣点区位可达性对轨道交通周边土地增值效应有较大的影响。

1 研究区概况与研究设计

1.1 研究区概况

2014年以来,宁波轨道交通建设极大提高了市区交通通达程度,年客运量达1.60亿人次,日均客运量为55.24万人次。截至2020年12月,宁波轨道交通运营线路共有4条,分别为1号线、2号线、3号线、4号线,线路长度154.31 km,共设车站103座。

1.2 研究方法

在轨道交通溢价效应研究中,多采用特征价格法。Lancaster和Rosen以消费者选择理论为基础,提出消费者对于商品的需求并非基于商品本身,而是基于其特征或属性[16-17]。此商品是作为内在特征的集合来出售的,商品价格受其特征组合的影响。运用计量经济学方法,将产品特征的隐含价格分离出来,分析产品的特征需求,使得产品价格形成的内在组成机制和形成机制显现。在对地价影响的研究中,将地价视为由众多不同的特征组成的集合,而土地价格是由所有特征带给人们的效用决定的。通过多元回归分析,分离出各自变量(如地块适用类型等)对因变量(房地产价值)的影响。

想探究轨道交通对地价的溢价效应,需排除轨道交通之外对地价产生影响的要素,包括地块的区位可达性、土地交易类型、土地使用类型等。在已有的地价数据中,已知地价的任意地点A到轨道交通站点的距离长短(D)会影响地点A所在地块的土地价格。同时,为排除其他区位条件因素对其造成的影响,则根据点A与相应的区位可达性影响因素的距离进行分析。通过比较,在线性、对数及半对数的形式中,选择半对数形式的特征价格模型,建立函数关系如式(1)所示:

logPricei=γ1α+γ2β+γ3logDisi+γ4logZ1+…+γnlogZn+ε

式中,ε为常数项;γ1……γn表示待确定的回归系数;特征价格模型中变量包括自变量,即距离特征,由Disi表示;控制变量,即兴趣点(POI)区位可达性特征及时间效应,分别由Z1……Zn表示;剩余控制变量,即地块使用类型、土地交易类型分别由α及β表示。

1.3 数据来源

采用的数据包括土地价格、轨道交通和其他设施兴趣点等3类:其一,土地价格数据。主要通过“房天下”网站“土地云”模块(https://land.3fang.com/)下载土地出让数据,并实现空间定位和配准,包括土地交易总价、面积、交易类型等信息。其二,轨道交通数据。结合宁波市轨道交通运营线路和站点数据,在ARCGIS平台中实现空间定位和配准。其三,其他设施兴趣点数据。主要来自于2019年高德地图提供的公共服务、风景名胜、医疗设施、教育设施等包含空间定位的POI数据。

1.4 变量设置

利用特征价格模型进行分析,具有以下特点:模型的建立往往需要大量的数据,影响地价的特征选择十分重要[18-19]。参考相关文献,选择距离特征、时间效应及区位可达性作为模型建立的控制变量,而区位可达性中选择风景设施、公共服务设施、公司企业、医疗设施、教育设施及购物设施等对地价影响较大的因素来表示。

表1 变量选择与数据来源Tab.1 Variables selection and data source

2 研究结果分析

2.1 描述性分析

从总体上看,宁波轨道交通的建设对周边土地增值效应的影响显著,宁波地价大体随着与轨道交通的距离呈现“N”型变化趋势,而用地类型对地价的正向影响程度按商业用地、居住用地、商住混合、工业用地的顺序依次减弱。采用的地块地价数据来自不同地理位置、不同交易时间,通过比较可呈现出轨道交通对土地溢价的时间及空间效应。已有数据显示,与站点距离“0~1 km”的平均地价为10 894.67元/m2;与站点距离范围为“1~2 km”的平均地价为8 978.477元/m2;与站点距离范围为“2~5 km”的平均地价为2 983.124元/m2;与站点距离超过“5 km”的范围的平均地价为3 470.023元/m2,该范围内不同地区地价相差较大。宁波市范围内出现的土地均价呈现先降后增的趋势,与站点距离“0~1 km”的平均地价比与站点距离范围为“1~2 km”的平均地价下降了17.59%,而与站点距离范围为“1~2 km”的平均地价与站点距离范围为“2~5 km”的平均地价之间下降了66.77%,而“1~2 km”与“2~5 km”阶段出现急速下降。

2.2 回归模型结果

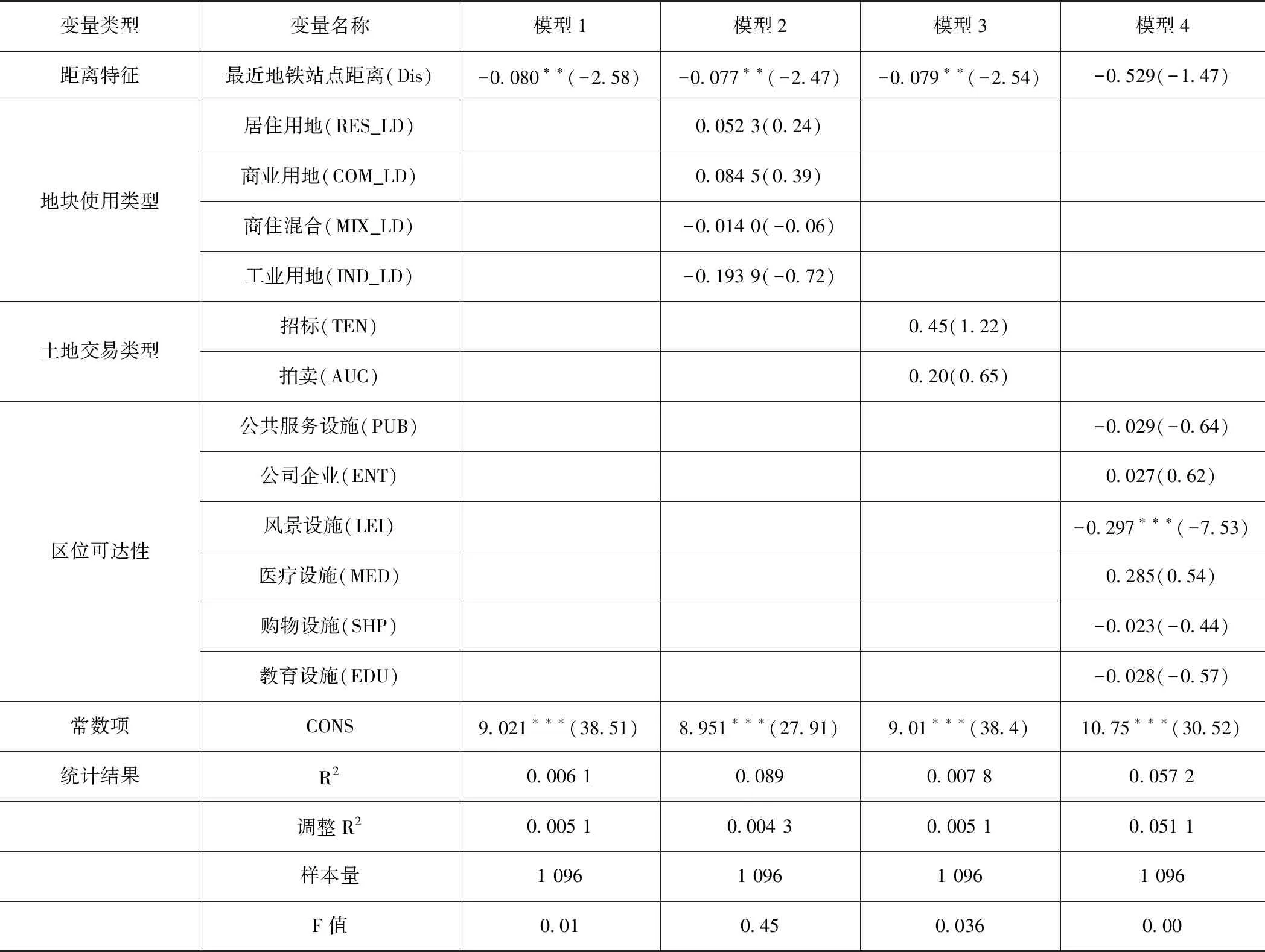

单从距离特征角度观察,距离特征变量的系数为-0.08,符合前期对轨道交通对地价溢价效应的预期,距离轨道交通站点越远,平均地价越低。根据模型1、2、3、4中的距离特征(即地块到最近地铁站点的距离),系数均为负数,可以验证前期关于轨道交通对地价溢价的预测,即距地价随地块距离轨道交通站点距离的增加而减少。模型2中,再加入地块使用类型,结果如表2所示,可知居住用地和商业用地的系数分别为0.052 3与0.084 5,说明在地块距离地铁站距离相同时,将土地用作居住用地和商业用地往往使得价格上涨,且商业用地的涨幅往往高于居住用地。商住混合用地和工业用地的系数分别为-0.014 0和-0.193 9,说明在地块距离地铁站距离相同时,将土地用作商住混合用地和工业用地往往使得价格下降,且工业用地的降幅往往低于商业用地。此推论与谷一桢所得出的结论相同[1]。根据模型3中土地交易类型的系数,招标和挂牌分别为0.45和0.20,说明招标的地块价格往往高于挂牌的地块。相较来说,模型2与模型3中地块使用类型与土地交易类型对回归模型建立的影响相对较小。模型4分析了兴趣点区位可达性对地价的影响,从公共服务设施、公司企业、风景设施、医疗设施、购物设施及教育设施6个方面对土地价格造成的影响进行了分析,排除作为自变量的距离特征外的控制变量对研究的影响,结果如表2所示。除了公司企业与医疗设施外,其余的POI回归系数均为负数,由此分析剩余的公共服务、风景设施、购物设施与教育设施,其对地价的影响与距离特征变量相似,即单位地块距离上述POI距离越远,平均地价就越低。而距离特征的回归系数将变为-0.529,表明除了距离特征外,POI对地价的影响程度也是较高的。

表2 不同变量对地价影响的回归结果Tab.2 Regression results of different variables on land price

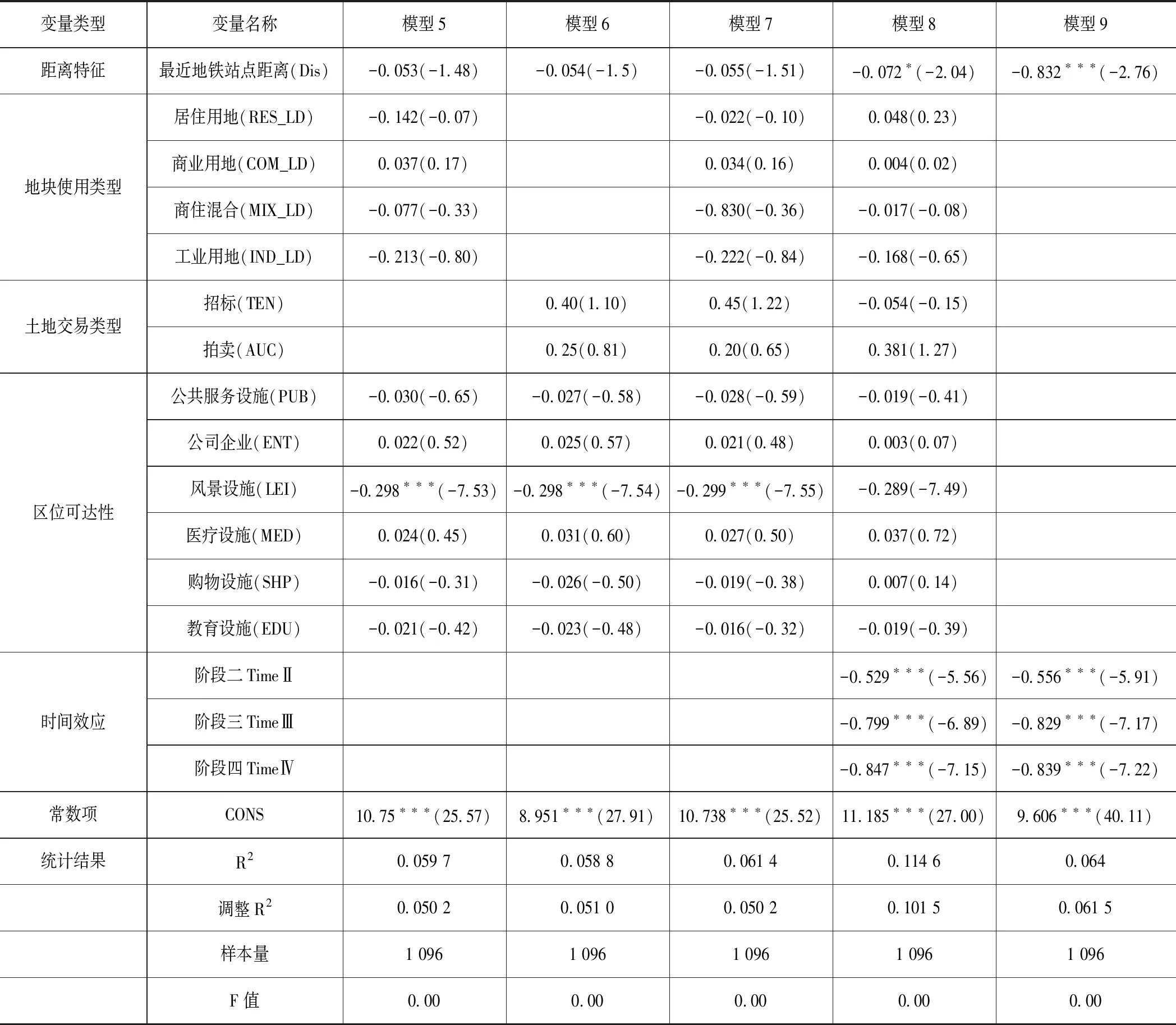

对比表3中的模型5、模型6和模型7,综合考虑各个因素,居住用地对地价的影响转为负面,而区位可达性的影响较为稳定,此回归结果印证了表2中模型2与模型3中土地交易类型对地价的影响相对来说偏弱的结论。

根据表3中的模型8、模型9可以发现,从阶段二(2009—2014年)到阶段三(2014—2016年),再到阶段四(2016年以后),时间效应的系数逐渐减小,模型8的时间效应系数从-0.529降至-0.847,模型9的时间效应系数从-0.556降至-0.839。说明在轨道交通运行的前期阶段,其对土地价格具有负面效应且不显著。但随着轨道交通的建设,其时间效应系数仍在降低,说明宁波市的轨道交通开通运营对土地开发的引导效应并不显著,需要改善轨道交通的运营情况,提高站点周边地块的开发强度。

表3 不同变量对地价影响的回归结果Tab.3 Regression results of different variables on land price

3 结论与讨论

采用特征价格法测度宁波轨道交通对土地溢价效应的影响。在空间维度上,宁波市的轨道交通对周边范围的溢价效应是显著的,对于附近不同距离的土地,距离轨道交通越近,溢价效应越明显,但随着距离的增加,地价展现了先下降、后上升、再下降的趋势。对于附近不同使用类型的土地,溢价效应显著程度由强至弱,分别为居住用地、商业用地、商住混合、工业用地。对于变量类型中的区位可达性具有距离特征的溢价效应。随着土地离轨道交通距离变远,溢价效应逐渐减弱,且随着轨道交通建成时间变长,溢价效应逐渐减弱。城市交通是提升城市竞争力和国家竞争力的重要支撑,如何优化交通站点综合开发、通过市场化手段赋予轨道交通更多的土地资源配置权益变得日益重要。研究轨道交通对土地的增值效应,能够在城市发展层面上反映和识别问题,进行区域经济要素时空分配的优化,重塑产业空间体系。