2023 年前3 个季度重卡市场表现:回暖趋势明显,燃气重卡暴涨

2023-03-02任诗发

任诗发

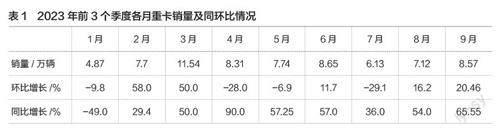

根据中汽协数据,2023 年9 月重卡销售8.57 万辆( 开票口径,含出口,非终端数据),环比增长20.46%,同比增长65. 55%,实现了同环比“双增”,销量创下了年内月度销量第二高。

2023 年前3 个季度重卡销量70.7 万辆, 与2022 年同期销售的52.3 万辆相比,增长35%。与2023 年1-8 月32% 的增幅扩大了近3 百分点,显示出明显的向好趋势。

从车企表现看,9 月中国重汽以2 万1 462 辆销量位居第一,一汽解放以1 万9 397 辆销量夺得第二,陕汽、东风、福田分别居第三、第四、第五;前3 个季度销量中,中国重汽、一汽解放、陕汽、东风4 家企业均突破10 万辆。其中,中国重汽以19 万1 366 辆销量夺冠;一汽解放以14 万3 213 辆销量获亚军;东风和陕汽销量接近,分别以11 万4 603 辆和11万1 202 辆销量居第三和第四;福田汽车以接近6 万8 171 辆销量排列第五。

那么,2023 年前3 个季度重卡市场有哪些主要特点?

特点一:9 月同环比“双增”,销量居前3 个季度各月第二

由表1 可见,9 月重卡销量8.57 万辆,居前3 个季度各月销量第二,环比增长20.46%,同比增长65.55%,实现了从2月以来的“8 连涨“。9 月重卡市场表现相对较好的主要原因有:

一是制造业采购经理指数(PMI) 为50.2%,较上月的市场景气水平有所改善,环比上升0.5 百分点,也是近几个月来第1次突破荣枯线的月份。这表明我国生产制造企业9 月的“景气度“比上月有所好转。

二是部分企业为了冲击前3 个季度的销量目标, 提前开票,推高了9 月的销售数据。

三是燃气重卡市场暴涨,有力的支持了9 月重卡整体市场的大涨。

四是新能源重卡实销3 173 辆,同比增长超7 成,为9 月重卡市场整体销量的增长提供了一定的支持。

特点二:无论是9 月还是前3 个季度,销量均处于近年同期较低水平

表2 显示,在近5 年中,不论是9 月还是1-9 月,2023年重卡销量都居近5 年同期较低水平。据分析主要原因有:

一是目前经济和消费的复苏力度仍然不大,市场对作为大件生产资料的重卡需求缺乏动力。

二是各级财政紧张、投资不足,导致新基建开工不及预期,加之房地产市场持续低迷,对重卡特别是工程类车辆需求不多。

三是2023 年新能源汽车购置补贴取消,导致新能源重卡市场表现不及预期,对前3 个季度的重卡市场没有起到支持的作用。

四是前3 个季度重卡经销商库存较多,无力大批量进购新车,影响了新车开票数据。

五是中长途货运市场运价依然甚至不及疫情期间,挫伤了卡友们购车的积极性。

特点三:前3 个季度新能源重卡市场跑输重卡大盘,属近年罕见

表3 显示, 在2023 年1-9 月中,新能源重卡销量同比在1 月、4 月、7 月、8 月和9 月跑赢重卡大盘,其余4 个月均跑输。前3 个季度新能源重卡同比增长31%,跑输重卡大盘35% 的同比增速近4 百分点,这是近年来从未发生过的现象,是2023 年前3 个季度重卡市场中的一个明显特点。据分析,造成这种“反常“现象的主要原因有:

一是2023 年新能源汽车购置补贴取消引起了市场需求的暂时变化所致。

二是换电重卡同比增速明显趋缓,甚至跑输新能源重卡大盘,是导致目前新能源重卡跑输重卡大盘的直接原因。

三是新能源重卡产品本身不成熟、服务不到位及运营效益不及预期,导致用户购买新能源重卡的积极性逐渐趋于理智。

特点四:燃气重卡市场“一路狂飙”

表4显示,2023 年前3个季度燃气重卡销售10万7 387 辆,同比大涨255.2%,远远跑赢重卡大盘35% 的增幅。具体到各月来看,燃气重卡同比均呈现大涨,这是前3 个季度重卡市场一个非常突出的特征。据分析主要原因有:

一是2023 年以来天然气价格一路走低,而燃油价格却一路飙升,加大了油气差价,从而导致燃气重卡运营成本更具有竞争优势。

二是史上最严格的国Ⅵ b 环保标准在2023 年7 月1日全面实施,使得燃油重卡的价格比国Ⅵ a 更高。因此,相对燃油重卡,价格一直居于下降通道的燃气重卡成本优势得到进一步凸显,进而对燃气重卡市场利好。

特点五:中国重汽夺冠,一汽解放第二,陕汽/ 东风争第三

由表5 可見,2023 年前3 个季度主流重卡企业销量特征如下:

——中国重汽销售19 万1 366 辆,是唯一销量接近20万辆的车企,同比增52.3%,跑赢且领涨大盘,市场占比27.08%,位居第一,市场份额同比增加3.06 百分点,是份额同比增加最多的车企,表现出色。

——一汽解放销售14 万3 213 辆,同比增长44.55%,跑赢大盘,市场占比20.26%,位居第二;市场占比同比增加1.32百分点。

—— 陕汽销售11 万4603 辆, 位居第三, 同比增长38.35%,跑赢大盘;市场占比16.22%,占比同比增加0.38百分点。

——东风汽车销售11 万1 202 辆,同比增16.25%,跑输大盘,市场占比15. 74%,位居第四,且占比同比减少2. 55 百分点,是占比同比减少第一多的车企。

——福田汽车销售6 万8 171 辆,同比增24.62%,跑输大盘,市场占比9.65%,位居第五,市场占比同比减少0.81百分点。

——其余车企销量均在2 万辆以下,市场份额均在3%以下。

总体看,TOP10 市场份额同比4 增6 减,其中国重汽增加最多;行业前5 强市占率高达89%,份额较2022 年同期提升近1.4 百分点。可见重卡行业“马太效应”显著,头部企业品牌效应更加显著。

随着“银十”的到来及2023 年底的临近,重卡市场将如何表现?其竞争格局又将如何演绎?相信市场很快就会给出答案!

(责任编辑:王作函)