零售前景堪忧科技风头无两通胀、加息、衰退令美股吸引力大减

2023-02-26陈杰瑞

陈杰瑞

过去一周,如沃尔玛(Walmart)、英伟达(NVIDIA)等零售、科技巨头纷纷发布财报,为投资者窥探美国经济现状、美股前景提供了一个窗口。

近期,美股再度从高位跌落,走势震荡。在一系列远超预期的美国经济数据(非农就业报告、零售销售、消费者CPI和生产者PPI)发布之后,市场预期联邦基金利率目标区间上端增加约40BP,达到5.25%,终极利率可能会更高。风险在于,美股未能完全消化最新的加息预期,财报季接近尾声业绩存隐忧,股权风险溢价也创多年新低(暗示股票的性价比相较于债券不断下降)。

最近的数据显示,美国1月份的零售额比12月份增长了3%,这比预期的要强劲得多,表明消费者的状况比市场想象的要好,对经济衰退的担忧可能过头了。更关键的是,随着近期美国多项经济数据意外强劲,市场出现了经济“硬着陆”、“软着陆”之后的第三种猜测——“不着陆”,因此对未来数年的通胀预期出现了不同程度的回升。

零售股的表现与之息息相关。食品和家具是增长最快的行业之一,这对沃尔玛来说是个好兆头。包括亚马逊(Amazon)在内的其他零售商在2022年四季度期间的销售增长停滞至历史低点,但沃尔玛在食品和饮料领域的敞口确实更大,在通胀环境下,食品和饮料正在吞噬更多消费者的现金。此外,它的门店网络将吸引那些在网上购物多年后渴望重返实体店的购物者。

然而,美国当地时间2月21日,沃尔玛发布的财报显示,本期数据尚符合预期,但投资者发现,新财年的利润指引要比想象中差很多。2023财年调整后的每股净利润为6.29美元,也是近6年里首度出现同比下降的情况。更糟糕的是2024财年(今年)的全年指引只有5.9至6.05美元,不仅远低于华尔街分析师事前6.5美元的预期,也意味着零售巨头将面临连续两年利润下滑。

接受媒体采访时,沃尔玛的首席财务官约翰·雷尼解释称,在杂货价格始终高企的背景下,购物者仍在减少购买可选消费类目,这也是沃尔玛考虑业绩指引时考虑的因素。雷尼表示,现在的经济环境中有许多不确定性因素,例如美联储紧缩如何影响资产负债表,以及居民储蓄率的下降意味着什么。

可见,美国经济面临的逆风正不断向终端(企业利润、消费者承受力)传导。值得一提的是,尽管1月零售数据意外强劲,但持续性值得观察。摩根大通的研究显示,美国的家庭储蓄率在疫情之前平均每年在7%左右,2021年疫情时期政府发钱后,这一数据突然飙到16%附近,这笔钱形成了超额储蓄,也是在2021年拉动美国消费强反弹的主因。然而,最近几个月美国家庭的储蓄率已经跌到3%,未来要如何支撑消费仍需要打一个问号。

相较之下,科技股近期风头无两。英伟达(Nvidia)2月23日盘前上涨7%,此前该芯片制造商发布了乐观的业绩指引,人们乐观地认为芯片制造商未来的日子会更好,并猜测人工智能将成为下一个热门领域。

英伟达目前在AI方面市场占有率仍达90%以上,主导整个AI市场。有观点认为,原因部分也在于英伟达本就做GPU,且很早开发了CUDA平台,将软件和硬件深度绑定。同时,相比起AMD,英伟达找到了能够减少运算的算法,由于架构的不同,英伟达注定了可以很自然地进入到人工神经网络(ArtificialNeuralNetwork)的运算中来。

除了英伟达,百度四季度营业收入及净利润均超市场预期,短期市场关注在线广告业务恢复及利润率持续提升,长期则关注公司在人工智能领域竞争力情况。有观点认为,由于拥有多年在AI领域投入及积累,百度有一定概率在人工智能竞赛中胜出。李彦宏在内部信中提及,AI技术已经发展到一个临界点,各行各业都不可避免地被改变。

阿里巴巴的收益也超出预期,这家中国电子商务公司经调整后每股收益为19.26元,远高于16.63元的预期。收入增长2.1%,也超出预期。随着中国经济重启,公司预计未来消费者信心将持续复苏。

就上半年来看,加息、通胀仍是笼罩在美股之上的阴霾。

美国1月CPI年率连续7个月回落,核心CPI连续4个月降温。但美国劳工统计局调整了分项权重后,此次通脹回落的速度明显不及过去几个月,月率甚至出现了反弹,从0.1%加速至0.5%。考虑到通胀的黏性,CPI的降速很难一直保持,甚至不排除未来数据出现反复的可能。

将通胀控制在2%的目标范围是美联储的首要目标,但当前的经济环境和市场预期令美联储变得左右为难。继续加息,经济可能放缓或陷入衰退;暂停加息,通胀可能变得根深蒂固!

利率期货市场似乎正在为美联储指明方向,隐含的利率峰值已经升至5.35%,高于美联储在12月预估的5.1%,更高于CPI数据公布之前不到5%的水平。这意味着今年或还有3次25个基点的加息,而年底前的降息概率已经大幅降低。部分美联储委员也表达了类似的鹰派立场,甚至呼吁单次50个基点的幅度,这把美股投资者吓得不轻。

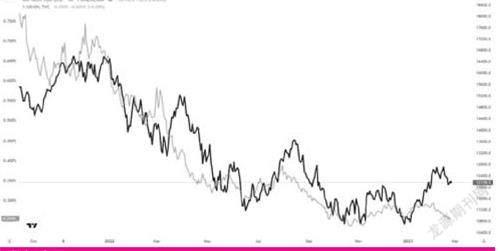

问题在于,股市是否完全计价了加息预期?美债市场已经重新计价了加息预期的变化,10年期收益率刷新3个月新高接近4%,国债波动率指数MOVE显著升高。下图中灰线代表的是收益率的倒数(收益率越高,灰线数值越低),黑线代表纳斯达克100指数。

数据来源:Tradingview

数据来源:Tradingview, Forex.com

理论上,两条线应该保持相同的趋势。但从近期较大的缺口可以看出,纳斯达克100指数还处于年初反弹以来的相对高位,似乎并没有完全反映加息预期的变化。纳指未来会否跟随下跌仍值得关注。

此外,财报季存隐患不容小觑。通胀居高不下和美元的走强将不可避免的影响企业的盈利能力。

截至2月17日,约82%的标普500成分股公布了第四季度业绩,其中68%的EPS好于预期,这一数值低于过去5年的平均水平77%和10年平均水平73%。Q4标普净利润增速目前为-4.7%,可能成为2020年Q3(-5.7%)以来的首次负增长。过去四个季度增速分别为110.21%、54.38%、21.10%、6.68%。

另外,摩根士丹利的分析指出,标普500的预期EPS增速自2000年以来已经第五次出现负值,前四次(2001、2008、2015、2020)转为负增长后标普都出现了大跌。

若经济放缓和衰退在未来成为现实,上市公司的业绩和美股前景还将经历更多的考验。

还需要关注的指标是股票风险溢价(EquityRiskPremium),该指标指的是投资者期望从股市中获得的高于无风险收益(国债收益率)的超额回报。

对标普500来说,这一数值目前处于2009年超级牛市周期开端以来的最低水平5%左右。这既反映了近期美债收益率的走高,也意味着对投资者来说股市吸引力已经大幅下降,避险资产或防御性板块有望在今年获得更多追捧。

如果在超额收益不断被稀释的同时,还伴随着恐慌指数VIX(波动率指数)的升高,无疑将进一步打击市场投资者的信心。后者目前升至22%左右。

总体来看,美股现阶段面临的问题不少,想要持续上涨的门槛较高。在“通胀—加息—放缓/衰退”逻辑的主导下,相比于上行方向,下方或许具有更大的想象空间。

纳指在突破了长达一年的下降趋势后,并没有能展现出势如破竹的上行动能。相反,在12900点(38.2%回撤位)遇阻后本周再次接近200天均线。一旦跌破,当前脆弱的平衡恐怕将被打破,空头将再次剑指10400~11000的支撑区域。

若指数能坚守200MA,则有望延续震荡整理的格局并伺机寻求向上突破。站上12900点后将打开上行空间。