内部控制对成本黏性的抑制作用

——基于A股上市公司的经验证据

2023-02-15王韫玉

陈 根,章 琴,王韫玉

(1.楚雄师范学院管理与经济学院,云南 楚雄 675000;2.兰州财经大学,甘肃 兰州 730000)

1 文献综述及述评

成本黏性最早由美国学者Anderson、Banker和Janakiraman(2003)首次提出[1],并以美国公众公司为研究样本,通过实证检验证实了成本黏性的存在。在我国,孙峥 等[2]以1994—2001年我国上市公司的292家公司为数据样本,检验我国上市公司是否存在成本黏性,首次将成本黏性概念引入国内,之后学术界针对成本黏性进行了深入的研究。

Calleja et al.[3]对比美国、英国、法国和德国的上市公司数据,发现上述4个国家的上市公司存在成本黏性,并且证实了资本密集度和劳动力密集度对成本黏性存在显著影响。刘彦文 等[4]以1994—2004年我国234家上市公司为研究样本,发现了宏观经济增长、资本密集程度和历史费用对成本黏性的影响随着时间的推移增强。谢获宝 等[5]发现,公司治理水平与代理问题对于成本黏性存在影响。步丹璐 等[6]发现成本黏性对盈余反映的不对称有影响,是造成盈余稳健性缺失的影响因素。陈根[7]实证检验了成本黏性是客观存在的,且不同形式的真实盈余管理行为对于成本黏性具有不同的影响。

综上,理论界对于成本黏性影响因素的研究已经取得了许多成果。但是,上述研究并未说明成本黏性与企业资源配置和使用的关系,也未对企业的影响因素从具体的内部控制角度进行分析,忽略了内部控制在企业资源的使用效率与效果上对企业经营的重要作用。

2 理论分析与假设提出

2.1 成本黏性的客观性

客观真实的会计信息,能够获得所有者对于管理者的信任,获取更大的权限进行企业的管理,同时也会增加管理者其他的隐形福利,为了谋求自身利益最大化,某些管理者会采取更多的手段使财务报表越来越“漂亮”,而想发现管理者如何损害股东权益,则需要花费更多的成本来限制管理者行为,增强了相应的成本黏性。

2.2 内部控制与成本黏性

会计信息的真实性、可靠性,有助于信息使用者作出科学合理的决策,一方面有助于企业信息能够更好地被外界认可;另一方面有利于管理层作出更好的经营管理,避免信息失真造成的决策失误。从这个角度看,内部控制在提升会计信息质量的同时,帮助管理层从企业的整体角度作出有利于企业的决策,提升企业的成本管理能力与风险的识别应对水平,也减弱了成本黏性对其的影响。

综上所述,良好的内部控制能够减弱企业的成本黏性。内部控制越好,企业的成本黏性越低。基于此,提出以下假设。

H1:内部控制能够弱化企业的成本黏性。

H2:内部控制越好,对成本黏性弱化作用效果越明显。

3 研究设计

3.1 样本选择

本文选取了2012—2018年的A股上市公司数据作为研究样本,并进行了如下的数据处理:剔除了样本数据中的ST上市公司;剔除了样本数据中缺失的数据;剔除了金融类上市企业;剔除了控制变量数据信息不完整的公司。确定并获取有效样本数据共计17 437条。

3.2 模型构建及变量定义

本文以文献[1]提出的模型作为本文研究的基础模型,对成本黏性的存在性进行检验,构建了模型(1):

(1)

为了检验内部控制对成本黏性作用,构建模型(2):

(2)

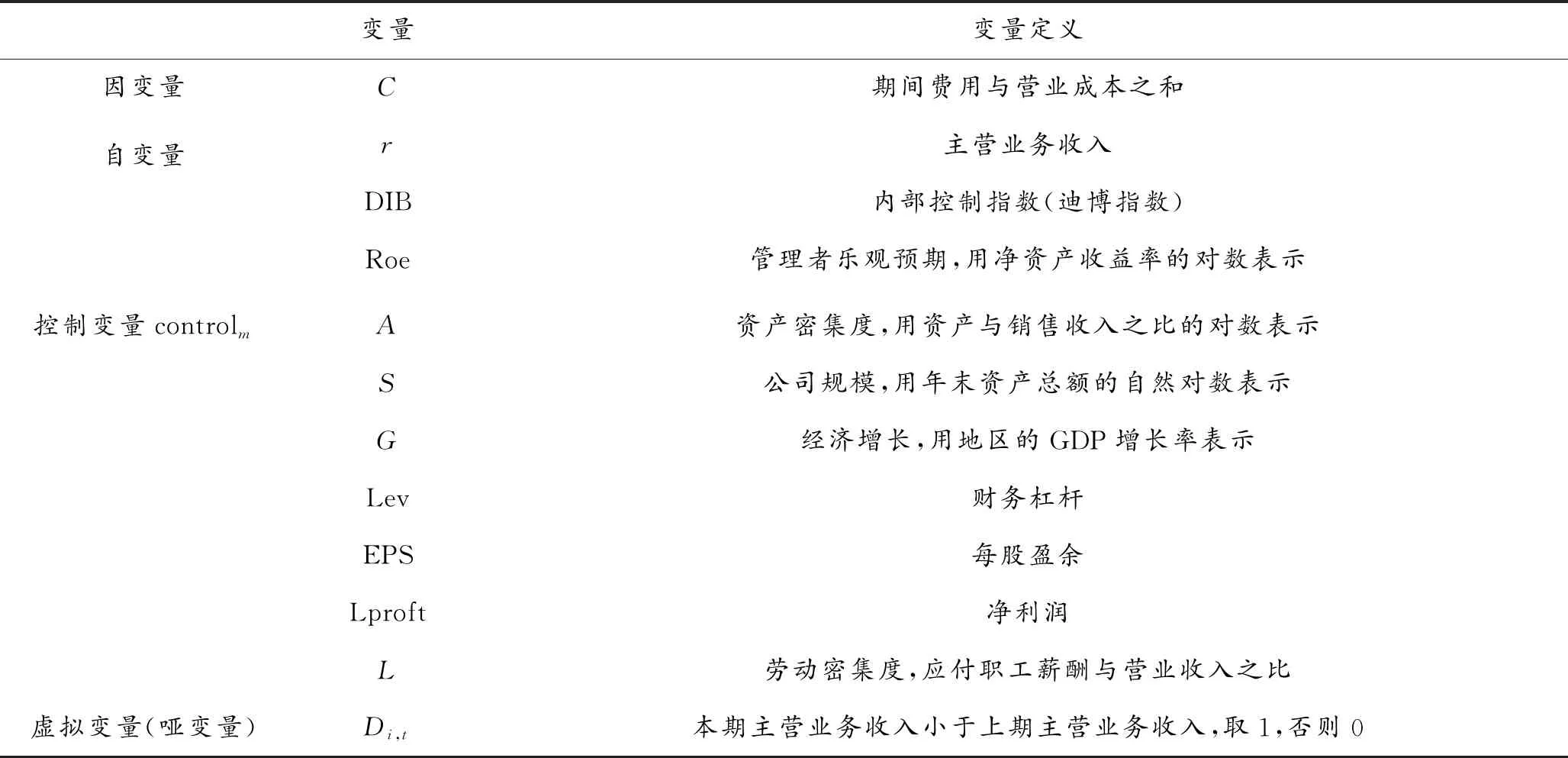

式中:DIB为内部控制变量;controlm为控制变量,具体变量见表1。

表1 主要变量汇总表

4 实证结果分析

4.1 描述性统计

为增强数据之间的可比性,本文对数据进行了对数处理,主要变量描述性统计见表2。从表2可以看出,主营业务收入平均数高于中位数,说明我国企业营业收入排名靠前的企业收入高于营业收入排名靠后的企业,并且营业收入差异较大。迪博指数是反映企业内部控制好坏的指数,其数值越大,说明企业的内部控制越好。迪博指数平均数小于中位数,说明我国企业在内部控制没有达到较好水平,内部控制方面还有待加强。本文用净资产收益率的对数来衡量管理者的乐观预期,该数值越大,说明管理者越看好未来预期。

表2 主要变量描述性统计

相关变量Pearson相关系数表如表3所示。从表3中可以看出,c与主营业务收入高度相关,且在1%的水平上显著,我国上市公司营业成本与主营业务收入高度相关,说明我国上市公司营业能力较强。内部控制与主营业务收入、cost正相关,且在1%的水平上显著,但是相关系数较低,说明我国上市公司虽然存在内部控制,在主营业务收入与c控制能力还是较弱。本文研究的所有变量都存在相关关系且均在1%水平上显著,可是相关系数较低,说明我国虽然内部控制质量存在不足,但是在相应的收入、成本等方面都存在有效控制。

表3 相关变量Pearson相关系数表

为了使获取的数据排除共线性困扰,对以上变量进行方差膨胀因子(VIF)检验,检验结果如表4所示。VIF检验结果显示,VIF值均小于5,因此,本文选取的变量数据不存在严重的多重共线性。

表4 VIF检验

4.2 回归结果分析

成本黏性存在性和内部控制对成本黏性的影响,如表5所示。

表5 成本黏性存在性和内部控制对成本黏性的影响

续表5

从表5可以看出,第(1)列中,β1=-0.221并且在1%水平显著,说明我国企业存在成本黏性。第(2)列是检验内部控制对成本黏性的影响,可以看出β2=0.066,且在1%水平显著,说明内部控制抑制了成本黏性及其发展,由此假设1成立。内部控制强弱对于成本黏性影响如何是本文研究的一个方面,由此将内部控制区分为2类。第1类内部控制指数高于中位数水平,第2类内部控制指数低于中位数水平,分别检验2类内部控制对于成本黏性的影响。实证结果如表5第(3)、(4)列所示。高于中位数内部控制指数对于成本黏性的抑制作用较好,即第(3)列β3数值高于第(4)列β3数值,且均在1%水平显著,由此假设2成立。

4.3 稳健性检验

为确认本文研究结论的稳健性,从以下几方面进行了测试。①防止出现衡量成本黏性指标与内部控制指标之间存在异方差,对相关系数变量进行了修正。②为了使本文研究更具可比性,对所有指标进行了对数处理。③改变成本黏性指标中c的变量,进行成本黏性检验,结果与本文结果无实质性差异。④为防止多重共线性对本文研究的影响,本文在数据处理前,对主要数据进行VIF检验,确保所用数据不存在严重的多重共线性。上述检验下,研究结论依然成立。

5 结论与政策建议

基于我国A股上市公司2012—2018年数据,实证检验内部控制对成本黏性的影响。通过本文研究得到如下结论。

1)本文从决策有用观的角度解释了成本黏性存在的原因,通过实证检验验证并说明了成本黏性是客观存在的。

2)既然内部控制客观存在,因此,须防止因其存在而影响企业的决策。通过研究发现,内部控制对成本黏性具有有效的抑制作用,内部控制越好,企业的成本黏性越低。企业可以加强内部控制,有利于提升企业的公司治理能力,进而减少成本黏性对企业决策的影响。

3)关于成本黏性的影响,可通过可操控的内部控制进一步减少其影响,降低企业风险,从而有利于实现公司战略。