经济政策不确定性对债券信用利差的非线性影响

——基于中国债券市场数据的研究

2023-02-11刘茵伟张群姿

刘茵伟 张群姿

山东大学 经济学院,山东 济南 250100

一、引 言

目前,我国已发展成为全球第二大债券市场,债券日益成为企业融资的重要金融工具。但近年来,受中美贸易战、金融监管政策趋严、新冠疫情冲击等因素影响,我国经济政策不确定性显著增强。在此背景下,经济政策不确定性与债券信用利差的关系问题成为学者关注的焦点,但相关学者关于经济政策不确定性与债券信用利差之间是正相关关系还是负相关关系问题仍然存在争议。

与发达国家相比,我国债券市场起步较晚,且刚性兑付现象较为严重。刚性兑付是指政府对陷入财务困境的企业实施救助,从而避免违约事件发生。①纪志宏、曹媛媛:《信用风险溢价还是市场流动性溢价:基于中国信用债定价的实证研究》,《金融研究》2017年第2期;王叙果、沈红波、钟霖佳:《政府隐性担保、债券违约与国企信用债利差》,《财贸经济》2019年第12 期。刚性兑付虽然在保护投资者利益方面发挥了积极的作用,但滋生了市场套利行为,扭曲了债券定价。在市场对大部分债券存在刚性兑付预期的背景下,由于信用债收益相对较高,一旦市场存在套利机会,投资者就会运用信用债进行套利交易,而套利交易导致我国信用债信用利差与经济周期走势同向的异象。但最近有学者却发现经济政策不确定与债券信用利差正相关,债券信用利差走势与经济周期走势相反。①王超:《经济政策不确定性与信用利差影响及其作用机制研究》,《上海金融》2020年第2 期;杨媛杰、陈艺云、王傲磊:《经济政策不确定性、风险承担与公司债信用价差》,《金融经济学研究》2020年第6 期。这一结论与外国学者基于境外债券市场得出的研究结果一致②Ioannidis C., Kook K A., "Economic Policy Uncertainty and Bond Risk Premia", Journal of Money Credit and Banking, 2021, 53(6): pp.1479-1522; Mehmet B., Ojonugwa U., Hasan G., et al., "Role of Global, Regional, and Advanced Market Economic Policy Uncertainty on Bond Spreads in Emerging Markets", Economic Modelling, 2021,(0214):pp.105576.。国内研究结论存在差异的原因,可能与相关学者研究的样本区间因素有关。

由于现有基于中国债券市场数据考察经济政策不确定性与债券信用利差之间关系的研究相对较少,且研究结论既存在正相关的结果,也存在负相关的结果,因此本文推测经济政策不确定性对债券信用利差存在一种非线性的影响。因此,本文整理了2010年1月—2020年12月之间在沪深交易所发生过交易的已到期和未到期的公司债和企业债面板数据,通过在模型中引入经济政策不确定性的平方项,研究了经济政策不确定性对债券信用利差的非线性影响。实证结果表明,经济政策不确定性与债券信用利差之间存在显著的正U 型关系,即随着经济政策不确定性水平的不断提高,经济政策不确定性对债券信用利差的作用由负转正。异质性检验结果表明,在软预算约束机制、安全资产转移机制以及市场化程度的影响下,相较于非国企债、低信用评级债券以及市场化程度较低的地区,在国企债、高信用评级债券和市场化程度较高的地区样本中,经济政策不确定性与债券信用利差之间的正U 型的关系会被显著削弱。机制检验结果表明,经济政策不确定性与债券流动性之间存在显著的正U 型关系,而经济政策不确定性与债券价格之间存在显著的倒U 型关系。

本文的边际贡献主要体现在两个方面。第一,在相关学者研究的基础上,基于一个更长的样本时间跨度从市场流动性和信用风险两个角度深入考察经济政策不确定性与债券信用利差之间的关系,从而进一步丰富和完善了相关领域的研究。第二,基于流动性和价格视角进一步考察经济政策不确定性对债券信用利差影响的内在机理,深入证实市场套利行为现象,深化了相关领域的研究。

二、文献回顾与研究假设

本文推测经济政策不确定性与债券信用利差之间正U 型关系的存在,可能与市场流动性和信用风险有关。当经济政策不确定性增强时,政府会通过降息、降准等宽松货币政策进行逆周期调节;此时货币市场利率下行,流动性较为充沛,存在套利空间,投资者会通过增持信用债以获取期限利差。同时在经济政策不确定性水平较低时,随着经济政策不确定性水平提升,企业违约风险有所增强,但违约风险总体可控,违约概率相对较低,即使有个别企业发生违约,政府救助难度相对较小,市场套利相对容易。此时,投资者套利动机显著增强,会扩大信用债持仓量,大量需求对债券信用利差降低的影响大于企业信用风险增加对债券信用利差提高的影响,使得经济政策不确定性对债券信用利差影响的净效应表现为负;而当经济政策不确定性指数达到一定水平后,比如出现严重经济衰退或经济危机,情况会有所不同。根据Choi 等人提出的资产抛售理论,在经济政策不确定性较强的时期,企业整体违约概率显著增大,政府救助难度显著增大,且大规模的违约事件会表现出较强的传染性,容易诱发系统性风险;此时市场套利难度增强,投资者预期收益显著降低,恐慌情绪加重,大量抛售债券,债券价格降低,从而推升了债券信用利差。①Choi J., Hoseinzade S., Shin S., Tehranian H., "Corporate Bond Mutual Funds and Asset Fire Sales", Journal of Financial Economics, 2020(2): pp.432-457.有学者基于2008年金融危机事件,考察了经济政策不确定性对债券信用利差的影响,结果发现:金融危机发生后,债券信用利差显著提高。②周宏、徐兆铭、彭丽华等:《宏观经济不确定性对中国企业债券信用风险的影响——基于 2007—2009年月度面板数据》,《会计研究》2011年第12 期。因此在经济政策不确定性较高的背景下,企业违约风险提高对债券信用利差的推升的影响大于市场流动性宽松对债券信用利差降低的影响,使得经济政策不确定性对债券信用利差影响的净效应表现为正。为此,本文提出第一个研究假设:

H1:经济政策不确定性与债券信用利差之间呈现出一种正U 型关系。

在不同产权性质和不同信用评级债券样本中,经济政策不确定性对债券信用利差的影响可能存在显著的异质性特征。在我国,所有制属性一直是导致企业异质性的重要原因。国有企业往往享有政府信用背书,软预算约束机制的存在往往导致国有企业对经济政策的变化不太敏感;与之相反,非国有企业面临更激烈竞争,对经济环境变化更敏感。③顾夏铭、陈勇民、潘士远:《经济政策不确定性与创新——基于我国上市公司的实证分析》,《经济研究》2018年第2期。在我国,非国有企业长期面临“融资难,融资贵”的困境,其债券融资成本显著高于国企债融资成本,存在着较大的套利空间。因此随着经济政策不确定水平的提高,非国企债往往会成为重点套利对象,但当经济政策不确定性水平超过一定程度,投资者预期非国企违约风险会显著增强,投资收益显著降低,会抛售非国企债,从而推高债券信用利差;而在隐性担保预期下,政府往往会对陷入困境的国有企业施以援手,因此国企债受经济政策不确定性的影响较小。同样,低信用评级债券具有高风险高收益的特征,往往也存在较为广阔的套利空间,但在经济政策不确定性水平过高的情况下,安全资产转移机制会促使投资者抛售高风险债券;而高信用评级债券往往信用程度高,经营状况佳,盈利能力强,不确定性因素对其经营和发展影响较小。为此本文提出以下两个研究假设:

H2:相较于非国企债,在国企债样本中,经济政策不确定性与债券信用利差的之间的正U 型关系可能会被削弱。

H3:相较于低评级债券,在高评级债券样本中,经济政策不确定性与债券信用利差之间的正U型关系可能会被削弱。

在不同市场化程度地区中,经济政策不确定性对债券信用利差的影响可能存在显著的异质性特征。在市场化程度较高的地区,政府对经济干预的程度较小,刚性兑付现象较少,企业的信用风险主要与自身经营状况有关,而且市场化程度高的地区法制环境较为完善,有利于遏制非法套利行为,从而增加了市场套利难度;同时市场化程度较高的地区,金融体系往往较为发达,能够有效抵御经济政策不确定性的冲击,有利于债券价格稳定。而在市场化程度低的地区,政府对经济的干预往往较强,刚性兑付现象较为严重,导致政府信用与企业自身信用难以区分,在经济政策不确定性增强时,往往存在着较多的套利机会。有学者研究发现,企业家的政治关联层级越高,影响力越大,企业越倾向进入经济欠发达地区和市场化程度较低地区,基于政治关联的政策套利型扩张行为明显;但如果并购方来自经济发达、市场化程度高的地区时,这种意愿则会有所降低。①蔡庆丰、田霖、郭俊峰:《民营企业家的影响力与企业的异地并购——基于中小板企业实际控制人政治关联层级的实证发现》,《中国工业经济》2017年第3 期。为此,本文提出如下研究假设:

H4:相较于市场化程度较低的地区,在市场化程度较高的地区中,经济政策不确定性与债券信用利差之间的正U 型关系可能会被削弱。

经济政策不确定性为何与债券信用利差之间呈现出一种正U 型的关系?其内在机理是什么?投资者套利行为和需求价格理论可以对此进行解释。根据前文分析,在经济政策不确定性水平相对较低的时期,市场流动性机制发挥了主导作用,而在经济政策水平较高的时期,信用风险机制发挥了主导作用。不同经济政策不确定性水平下的市场套利行为会影响交易需求,同时需求的变动会影响债券流动性和交易价格。债券流动性是影响债券定价的重要因素②王永钦、陈映辉、杜巨澜:《软预算约束与中国地方政府债务违约风险:来自金融市场的证据》,《经济研究》2016年第11 期;Schwert M., "Municipal bond Liquidity and Default Risk", The Journal of Finance, 2017,72(4): pp.1683-1721; Feldhütter P., "Stephen M S., The Myth of the Credit Spread Puzzle", The Review of Financial Studies,2018,31(8): pp.2897-2942.,且在我国债券违约频发的背景下,流动性对债券信用利差的影响显著增强。③张雪莹、刘茵伟:《资本市场开放、流动性与债券利差——基于陆港通的实证检验》,《国际金融研究》2021年第7 期。随着经济政策不确定性程度的提升,投资者对债券的交易需求显著增加,大量的债券交易需求会显著提高债券流动性④本文使用Amihud 衡量衡量债券流动性,Amihud 值越大代表债券流动性越差。,同时投资者对债券的大量需求会提高债券交易价格;而当经济政策不确定性水平超过一定程度,债券会被大量抛售,债券需求会大幅减少,债券价格下跌,债券流动性会显著降低,进而降低债券信用利差。为此,本文提出如下研究假设:

H5:经济政策不确定性与债券流动性之间呈现出一种正U 型关系,这与经济政策不确定性和信用利差之间的正U 型关系相对应。

H6:经济政策不确定性与债券价格之间呈现出一种倒U 型关系,这与经济政策不确定性和信用利差之间的正U 型关系相对应。

三、研究设计

(一)数据收集

本文搜集了2010年1月—2020年12月间在沪深交易所发生过交易的已到期和未到期的公司债和企业债数据。按照如下方式对初始样本进行筛选:剔除金融行业类债券;剔除剩余期限不足一个月的债券;剔除浮动利率债券,只保留固定利率债券;由于AA-以下的债券数量占总样本的比重较低,故本文剔除了AA-以下的样本,只研究AAA、AA+、AA、AA-四个评级的债券;剔除数据缺失较为严重的样本。在这个基础上,用债券月末的到期收益率数据与无风险国债到期收益率数据相匹配计算得到债券信用利差。为剔除极端异常值的影响,对最终用于回归的所有连续变量进行1%的双边缩尾处理。最终样本数据由沪深交易所市场3311 只债券的76583 个月度观测值数据构成。

本文所用到的债券日度行情数据,如到期收益率、收盘价、交易规模等数据,来自锐思(RESSET)数据库;债券各期限的国债到期收益率数据,来自东方财富(Choice)数据库;债券层面的控制变量、公司层面的控制变量,来自万得(Wind)数据库。

(二)模型设定

为考察经济政策不确定性与信用利差的非线性关系,本文构造如下计量模型:

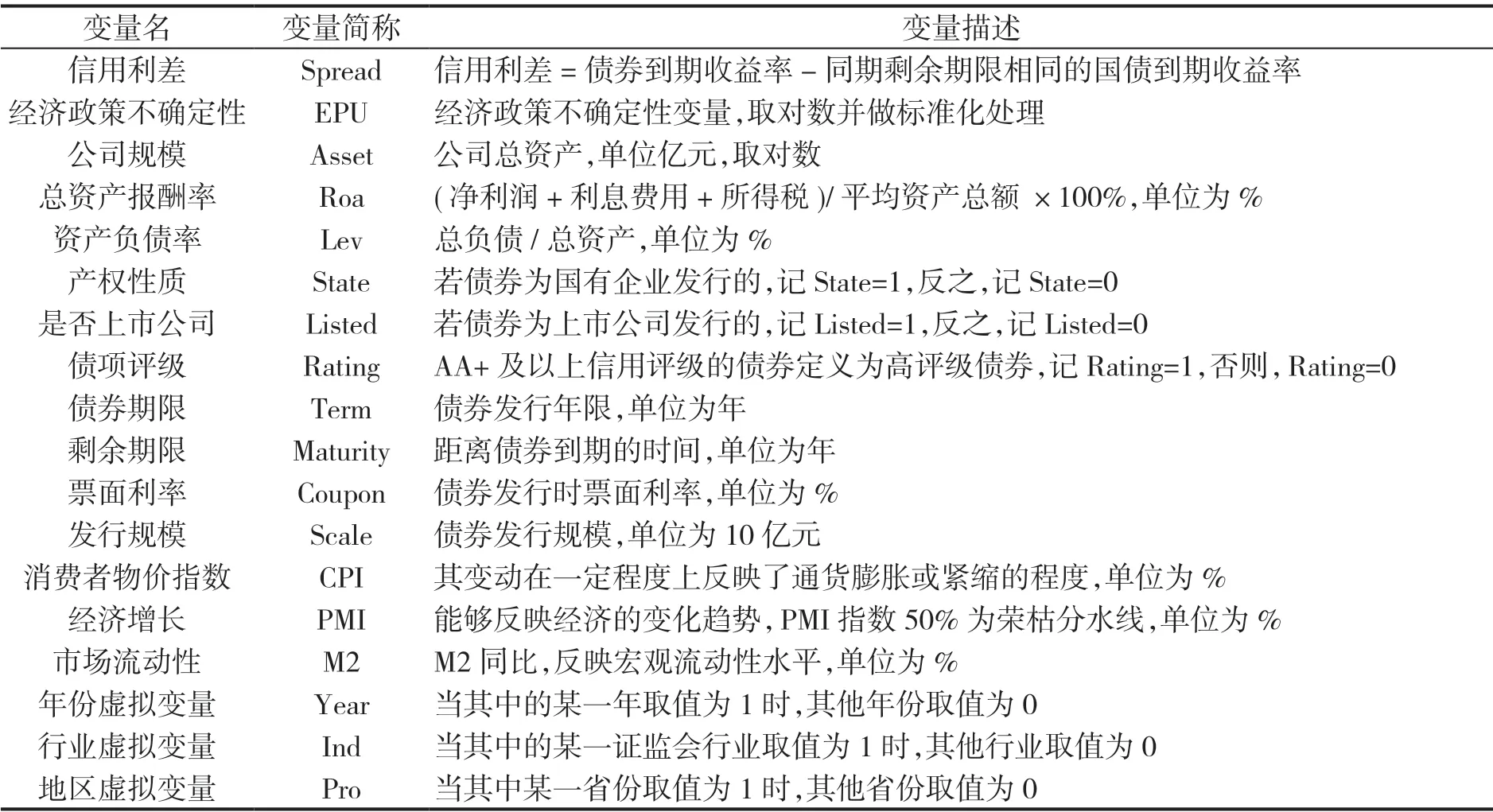

其中i 表示债券个体,t 表示月份。Spread 为债券信用利差,是被解释变量,它表示债券到期收益率与同期且相同剩余期限无风险国债到期收益率之差。EPU 为经济政策不确定性指数,EPU2 为其平方项,经济政策不确定性指数由Baker 等构建①Baker 等利用文本检索法对《南华早报》进行统计分析,估算出提及“经济”“政策”“不确定性”等关键词的文章比例,进而构建了中国经济政策不确定性的月度指数。详见Baker., Scott., Nicholas B., Steven J., "Measuring Economic Policy Uncertainty", Quarterly Journal of Economics, 2016,131(4),pp.1593-1636.,本文将其取对数并做标准化处理(原值减去均值除以标准差)。Controls 为控制变量,包括描述公司层面的变量,如资产报酬率Roa、资产负债率Lev、公司规模Asset、产权性质State、是否上市公司Listed;描述债券特征的变量,如债项评级Rating②参照有关学者的做法将债项评级在AA+及以上的债券定义为高评级债券,否则为低评级债券。详见彭叠峰、程晓园:《刚性兑付被打破是否影响公司债的发行定价?——基于 “11 超日债”违约事件的实证研究》,《管理评论》2018年第12 期。、票面利率Coupon、发行规模Scale、发行期限Term 和剩余期限Maturity;描述宏观层面的变量,如消费者物价指数CPI、经济增长指标PMI 和市场流动性的指标M2。最后,本文用Year、Industry 和Pro 分别控制了年份固定效应、行业固定效应和省份固定效应。 为随机误差项。各变量的详细定义如表1所示。

表1 变量定义

四、实证结果与分析

(一)描述性统计

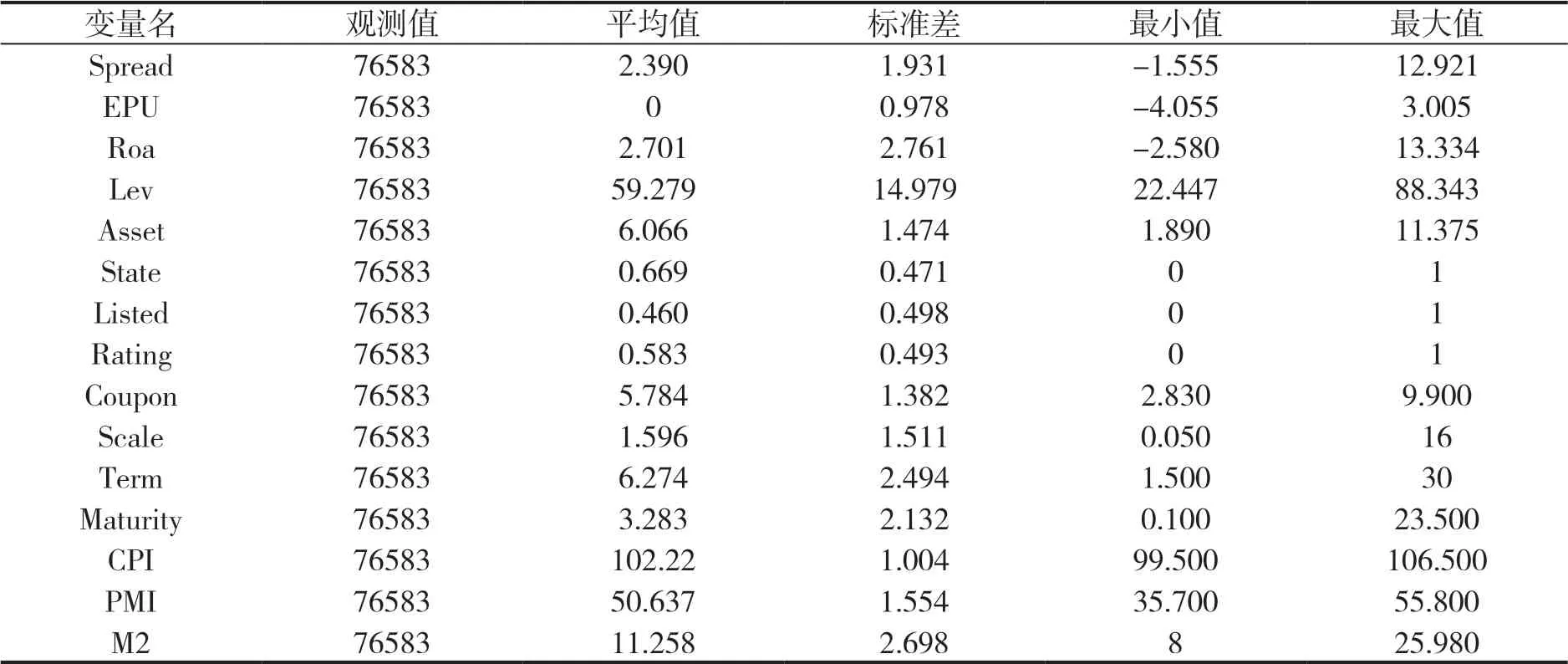

各变量的描述性统计如表2 所示,债券信用利差的平均值为2.390,最小值为-1.555,说明有些债券样本的到期收益率低于无风险国债到期收益率,与相关研究的描述性统计结果一致。①韩鹏飞、胡奕明:《政府隐性担保一定能降低债券的融资成本吗?——关于国有企业和地方融资平台债券的实证研究》,《金融研究》2015年第3 期。债券信用利差的最大值为12.921,标准差为1.931,说明样本中债券信用利差的分布不均衡,差异较大。经济不确定指数(取对数并做标准化处理)的平均值为0,标准差为0.978,最小值和最大值分别为-4.055和3.005。产权性质State 的平均值约为0.669,说明样本以国有企业发行债券为主体,占总样本的比重在半数以上;债项评级Rating 的平均值为0.583,说明高评级债券(AA+及以上信用评级债券)占比较多。其余变量的取值均在合理范围之内,此处不再赘述。

表2 描述性统计

(二)模型估计结果分析

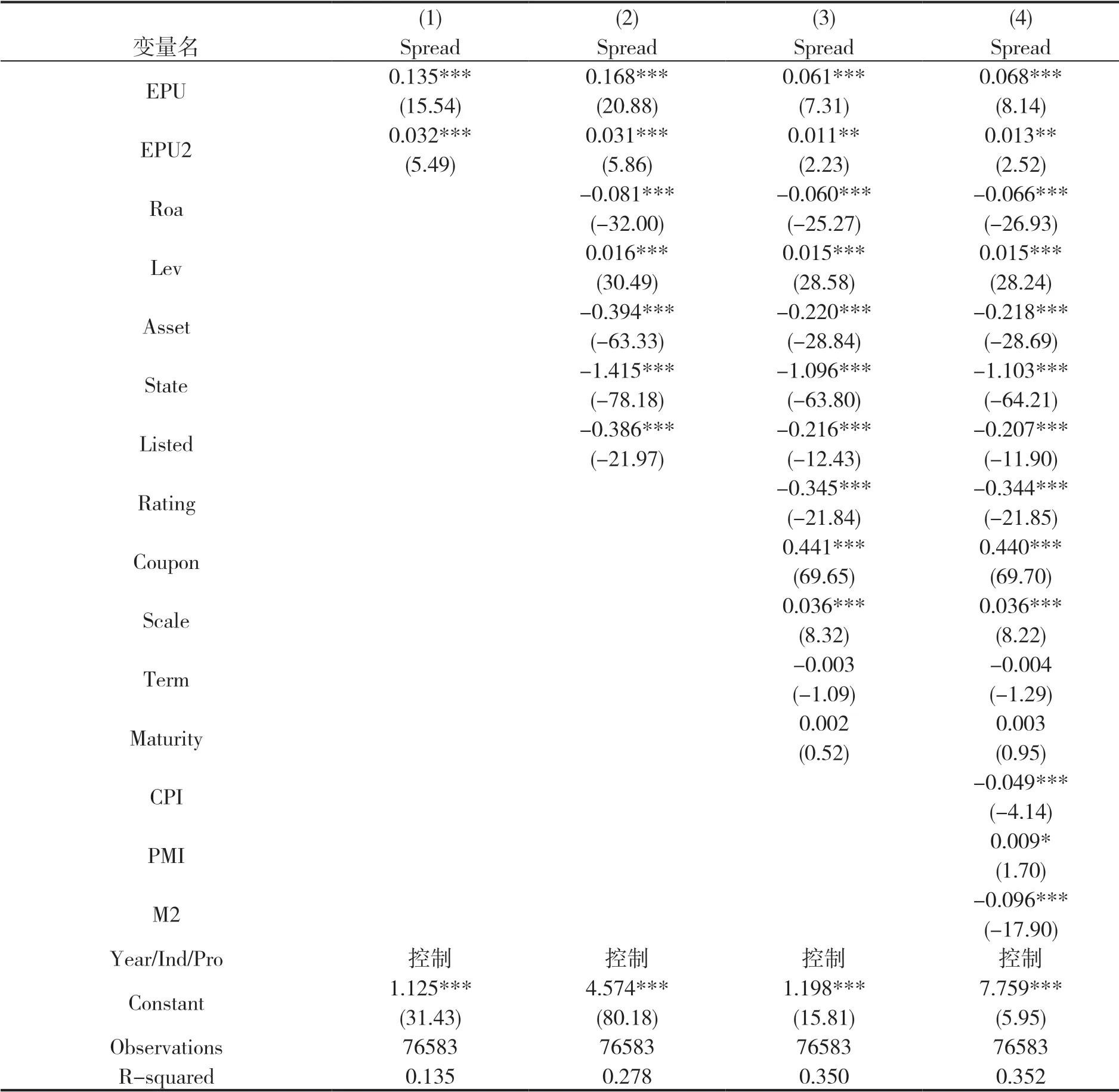

本文采用逐步回归的方法考察经济政策不确定性与债券信用利差之间的关系,回归结果如表3所示。在控制时间固定效应、行业固定效应和省份固定效应的条件下,列(1)中仅放入了核心解释变量EPU 及其平方项EPU2,可以看到,经济政策不确定性指数的系数为正,其平方项的系数也为正,两个系数均在1%的水平上显著。然后,分别在列(2)—(4)逐步增加了公司层面的变量、债券层面的变量以及宏观层面的变量,研究发现:经济政策不确定性指数的系数始终在1%的水平上显著为正,其平方项的系数也至少在5%的水平上显著为正。这表明经济政策不确定性对债券信用利差的影响存在一种正U型的关系。具体来说,在经济政策不确定水平较低时,经济政策不确定性指数越大,债券信用利差越低;当经济政策不确定性程度达到一定的水平后,随着经济政策不确定性水平的提高,债券信用利差会趋于上升,与研究假设H1 一致。同时根据列(4)回归结果发现,M2 在1%的水平上显著为负,说明市场流动性会显著影响债券信用利差,更重要的是本文在控制市场流动性的条件下,经济政策不确定性与信用利差之间的正U 型关系依旧成立,说明债券信用利差不仅仅表现为市场流动性风险溢价,还表现为信用风险溢价,从而拓展了已有研究。

表3 经济政策不确定性与信用利差之间的关系

(三)稳健性检验

为检验这种U 型关系的稳健性,通过替换核心解释变量和使用工具变量对模型重新进行估计。

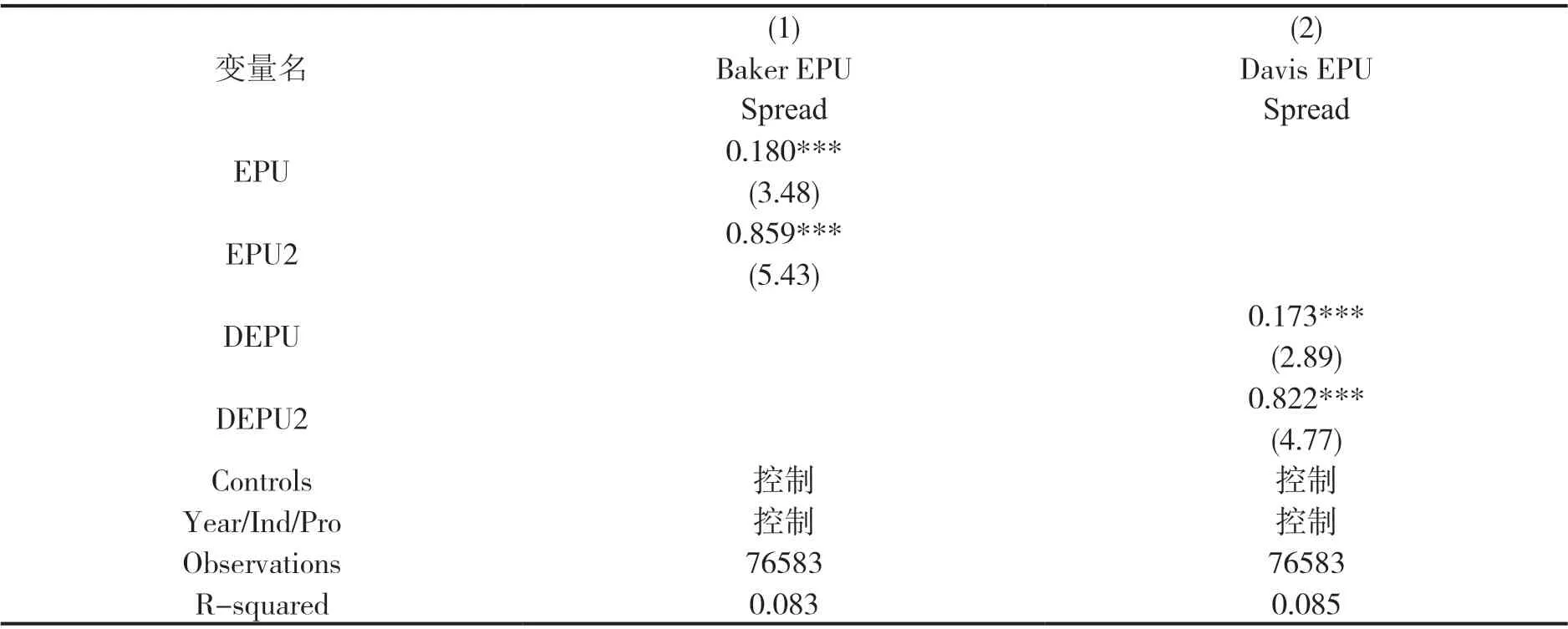

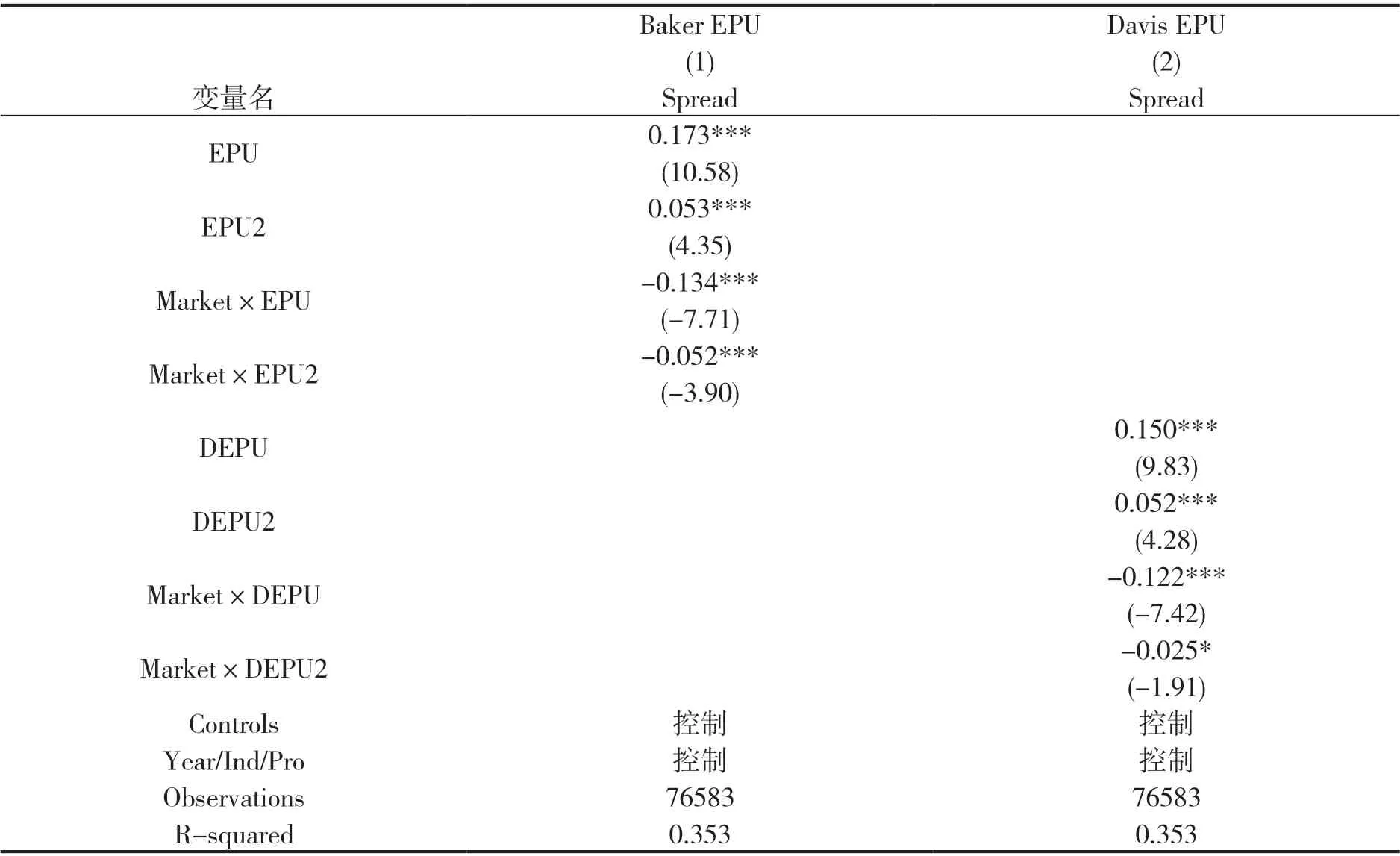

首先,为避免经济政策不确定性指数的变量测度误差问题,本文使用Davis 等构建的中国经济政策不确定性指数①从1949年10月开始,他们使用《人民日报》和《光明日报》来量化与不确定性相关的概念。详见Davis S J., Liu D Q., Sheng X G., "Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers", Working Paper, 2019.重新进行回归,为与前文提到的经济政策不确定性指数EPU 相区分,此处使用DEPU 和DEPU2 分别表示新替换的经济政策不确定性指数及其平方项(下同),回归结果如表4 所示。从估计结果可以看出,在逐步引入其他解释变量的过程中,新替换的经济政策不确定性变量DEPU及其平方项DEPU2 的系数值虽有小幅变化,但系数符号并没有改变,而且都通过了1%的显著性检验。这表明,经济政策不确定性与债券信用利差之间的这种正U 型关系是稳健的。

表4 替换变量后经济政策不确定性与信用利差之间的关系

其次,本文进一步使用工具变量法解决经济政策不确定性对债券信用利差影响的内生性问题。理论上讲,经济政策不确定性指数属于宏观层面的指标,微观层面的债券信用利差不太可能会对宏观层面的经济政策不确定性指数产生影响,但为了结果的稳健性,本文借鉴Zhang 等的做法①Zhang G., Han J., Pan Z., et al."Economic Policy Uncertainty and Capital Structure Choice: Evidence from China", Economic Systems, 2015, 39(3): pp.439-457.,选取美国经济政策的不确定性作为中国经济政策不确定性的工具变量。这一做法的背后逻辑在于:一方面,美国和中国是世界上最大的两个经济体,两国间的贸易活动较为频繁,因而美国的经济政策不确定性会对中国的经济政策不确定性产生影响,满足相关要求;另一方面,美国的经济政策不确定性并不会直接影响中国的债券信用利差,满足外生性要求。②叶永卫、云锋、袁溥:《经济政策不确定性、党组织参与公司治理与民营企业固定资产投资》,《经济评论》2021年第5期。本文使用上文提及到的两种经济政策不确定性指数来进行工具变量回归,其中Baker EPU 表示Baker 等构建的经济政策不确定性指数,而Davis EPU 表示Davis 等构建的经济政策不确定性指数(下同),回归结果列示于表5。可以发现,不论是采用哪种经济政策不确定性度量方式,回归结果与前文基本一致,即经济政策不确定性与债券信用利差呈现出一种正U 型关系。由此可见,在尽可能解决潜在的内生性问题之后,回归结果依旧稳健。

表5 使用工具变量后经济政策不确定性与信用利差之间的关系

(四)异质性检验

1.产权和评级的异质性检验

为考察经济政策不确定性对债券信用利差的影响在不同产权性质与不同信用评级债券样本中的异质性特征,本文在分别在基准回归模型中引入产权性质与经济政策不确定性及其平方项的交互项以及债券信用评级与经济政策不确定性及其平方项的交互项。回归结果如表6所示,其中列(1)(3)描述了产权性质异质性特征,列(2)(4)描述了信用评级异质性特征。研究发现,不论采用哪一种经济政策不确定性度量方式,产权性质与经济政策不确定性及其平方项的交互项、债券信用评级与经济政策不确定性及其平方项的交互项均至少在5%的水平上显著为负。这说明国企和高信用评级债券特征显著削弱了正向的U 型关系,符合研究假设H2 和H3。

表6 产权、评级异质性分析

2.地区市场化水平异质性检验

为考察经济政策不确定性对债券信用利差的影响在不同市场化程度地区中的异质性特征,本文设置了市场化程度虚拟变量,记为Market:将中位数及以上地区划分为高市场化程度组,记为Market=1;中位数以下地区划分为低市场化程度组,记为Market=0。①数据来源参考王小鲁等2019年编著的《中国分省份市场化指数(2018)》。同时,本文在基准回归模型中引入市场化程度与经济政策不确定性及其平方项的交互项,回归结果如表7 所示。研究发现,不论采用哪一种经济政策不确定性度量方式,市场化程度与经济政策不确定性及其平方项的交互项均显著为负,相较于低市场化程度地区,经济政策不确定性与债券信用利差的正向的U 型关系在高市场化地区会被显著削弱,符合研究假设H4。

表7 地区市场化水平异质性分析

(五)机制检验

本文基于债券流动性和价格视角考察经济政策不确定性与债券信用利差之间呈现出正U 型关系的内在机理。按照大多数文献的作法,本文使用Amihud 指标度量债券流动性,债券价格用收盘价表示。其中Amihud 的具体计算方法如式(2)所示:

Pid为债券i 在d日的收盘价格,Pid-1为债券i 在d-1日的收盘价格,如果d-1日没有发生债券交易,则选择距离最近的上一个交易日的收盘价格。Qid为债券i 在d日的成交金额(取对数)。Nim为债券i 在m月度的交易天数。Amihud 指标越大,单位成交量对价格的冲击越大,债券流动性水平越低。

根据研究假设H5 和H6,本文预期经济政策不确定性与债券流动性Amihud 存在正U 型关系,而与债券交易价格呈倒U 型关系。为了检验推测的可靠性,本文使用前文提及的两种经济政策不确定性变量,分别对经济政策不确定性与债券流动性Amihud 的关系以及经济政策不确定性与债券交易价格的关系进行了回归分析,表8 报告了相应的估计结果。可以看出,不论采用哪一种经济政策不确定性变量,经济政策不确定性及其平方项对债券流动性和价格的影响均显著。其中,在以债券流动性Amihud 为被解释变量的回归方程中,经济政策不确定性及其平方项显著为正,说明经济政策不确定性与债券流动性呈现出一种正U 型关系,即随着经济政策不确定性水平的提升,债券流动性先增强后减弱;在以债券交易价格为被解释变量的回归方程当中,经济政策不确定性系数显著为正,而其平方项项系数显著为负,说明经济政策不确定性与债券交易价格的关系呈现出一种倒U型关系,即随着经济政策不确定性水平的提升,债券价格先升后降,与推测的结果一致。研究结果说明,经济政策不确定性会影响市场套利难度,进而通过套利和资产抛售机制影响债券价格和信用利差,从而证实了研究假设H5 和H6。

表8 相关推测的回归结果

五、结论与启示

本文以2010年1月—2020年12月在沪深交易所发生过交易的已到期和未到期的公司债和企业债为研究对象,利用面板回归模型考察了经济政策不确定性对债券信用利差的影响,研究发现经济政策不确定性与债券信用利差之间存在一种正U 型的关系。通过替换经济政策不确定性指数和使用工具变量法后,本文发现这种正U 型关系仍然稳健成立。本文分析认为,经济政策不确定性通过影响市场流动性和信用风险两种渠道来影响债券信用利差,当经济政策水平较低时,市场流动性机制发挥了主导作用,套利交易促使债券信用利差降低,而在经济政策水平较高时,信用风险机制发挥了主导作用,资产抛售促使债券信用利差提升,两者的共同作用导致经济政策不确定性与债券信用利差之间呈现出倒U 型关系。此外,在软预算约束、安全资产转移机制以及市场化程度的影响下,国企、高信用评级以及高市场化程度特征能够显著削弱这种正U 型关系。最后,本文研究发现,经济政策不确定性与债券流动性(Amihud)呈现正U 型关系,而与债券交易价格呈倒U 型关系,说明随着经济政策不确定性的提升,债券交易需求显著增加,债券流动性显著上升,同时大量的需求会推升交易价格;而当经济政策不确定性水平超过一定程度,市场套利难度显著增大,债券被大量抛售,债券交易需求显著降低,债券流动性显著降低,债券价格降低,进而推升债券信用利差,从而证实了投资者套利交易的内在逻辑。流动性与价格两种机制的回归结果均与经济政策不确定性和债券信用利差之间的正U 型关系相一致。

与发达国家相比,我国债券市场依然存在较为严重的刚性兑付现象,导致发行人自身信用与政府信用并没有清晰区分,难以反映发行人真实信用水平,从而扭曲了债券定价。随着2014年债券市场刚性兑付被初步打破,债券市场违约事件频频爆发,同时受中美贸易摩擦、金融监管、新冠疫情等影响,经济政策不确定性显著增强,市场套利难度有所增大,债券定价的市场化水平有了显著提升。因此,要进一步打破刚性兑付,深化市场在资源配置中的决定性作用,也要进一步完善法律法规,加强金融监管,严厉打击非法套利行为,促进市场理性投资。

通过产权和信用评级的异质性检验结果发现,民企债和低债项评级债券受经济政策不确定性的影响更大,容易导致债券价格出现“暴涨暴跌”现象,不利于发行者稳定融资和持续经营。在当今中美贸易摩擦升级、金融监管趋严、新冠疫情流行的背景下,不同产权性质与不同信用评级债券之间的“马太效应”加剧,融资成本差异呈扩大趋势,有损支持中小企业的政策效果。因此,下一步的重点工作是在防范系统性金融风险的同时,进一步有序打破国有企业隐性担保,进一步大力发展普惠金融,增强对中小民营企业的支持。2020年以来,高评级国有企业频频爆雷,向市场传递了大力发展利率市场化的信号,对于改善民营企业融资环境和促进各种所有制经济共同发展具有重要意义。通过地区的异质性检验结果发现,经济政策不确定性对市场化程度低的地区影响更大,应进一步提升中西部地区的市场化水平,加强中西部地区金融基础设施建设,促进区域协调发展。

在我国经济政策不确定性较高的背景下,流动性风险对债券信用利差的影响显著增强,但由于我国债券市场起步较晚,二级市场交易机制难以充分发挥提高流动性和“市场稳定器”的作用,因此要借鉴发达国家先进经验,大力发展和完善做市商制度,增强债券市场深度、厚度与宽度,从而提高债券市场流动性,维护金融稳定,促进经济高质量发展。