2022年国内外油气资源形势分析及展望

2023-02-06王彧嫣樊大磊黄书君王宗礼

王彧嫣,樊大磊,黄书君,王宗礼

(自然资源部油气资源战略研究中心,北京 100860)

2022年新冠肺炎疫情仍在全球蔓延,俄乌冲突溢出效应使全球经济活动更快减速,全球大宗商品价格高企、供应链安全问题更加严重、粮食不安全和贫困加剧、通货膨胀恶化、金融条件趋紧、金融脆弱性扩大和政策不确定性上升。国际货币基金组织(IMF)预测2022年全球经济增长从2021年的6.1%放缓至3.2%[1]。全球石油供需总体平衡,原油需求逐步回暖,国际油气价格大幅上涨。我国油气企业持续加大勘探开发力度,油气总体形势持续稳中向好,勘查开采投资较快增长,在新区、新层系和新类型等新领域取得多项重要发现,石油产量继续回升,时隔6年重返2亿t大关,天然气产量持续增加,为保障国家能源安全发挥了重要作用。

1 2022年全球油气资源形势

1.1 国际油价冲高回落,天然气价格局部大幅上涨

2022年上半年,受俄乌冲突升级、全球需求旺盛、库存低位等多重因素的影响,国际油价急剧上涨,时隔8年再度突破100美元/桶大关,2022年3月8日布伦特(Brent)原油价格一度突破130美元/桶;之后随着美国加息造成的美元指数飙升、高通胀等因素拖累全球经济,国际油价震荡下行,11月18日当周,国际油价连续第二周下跌,布伦特(Brent)原油价格再度回落至90美元/桶下方[2];12月8日,布伦特(Brent)原油价格跌至全年低点76.02美元/桶(图1)。2022年国际油价整体呈现中高位宽幅震荡走势。

图1 2022年国际原油现货价格走势

2021年以来,受新冠肺炎疫情、能源转型、欧洲天然气短缺等因素影响,全球天然气价格大幅飙升。2022年,俄乌冲突连锁反应也导致了世界主要市场天然气价格上涨。美国亨利中心(Henry Hub) 2022年天然气均价为6.38美元/MBTU,同比增长64.0%;由于俄罗斯对欧洲供气量再度缩减,欧洲天然气(TTF) 8月均价达到70.0美元/MBTU,涨至历史高点,同比增长达353.7%。之后在库存、需求和天气等多重因素的影响下,欧洲天然气价格开始下跌,但高能源价格仍将是2023年欧洲面临的问题;日本进口液化天然气(LNG)2022年均价为18.34美元/MBTU,同比增长70.4%(图2)。

图2 2020—2022年国际天然气价格走势

1.2 全球石油供需总体平衡

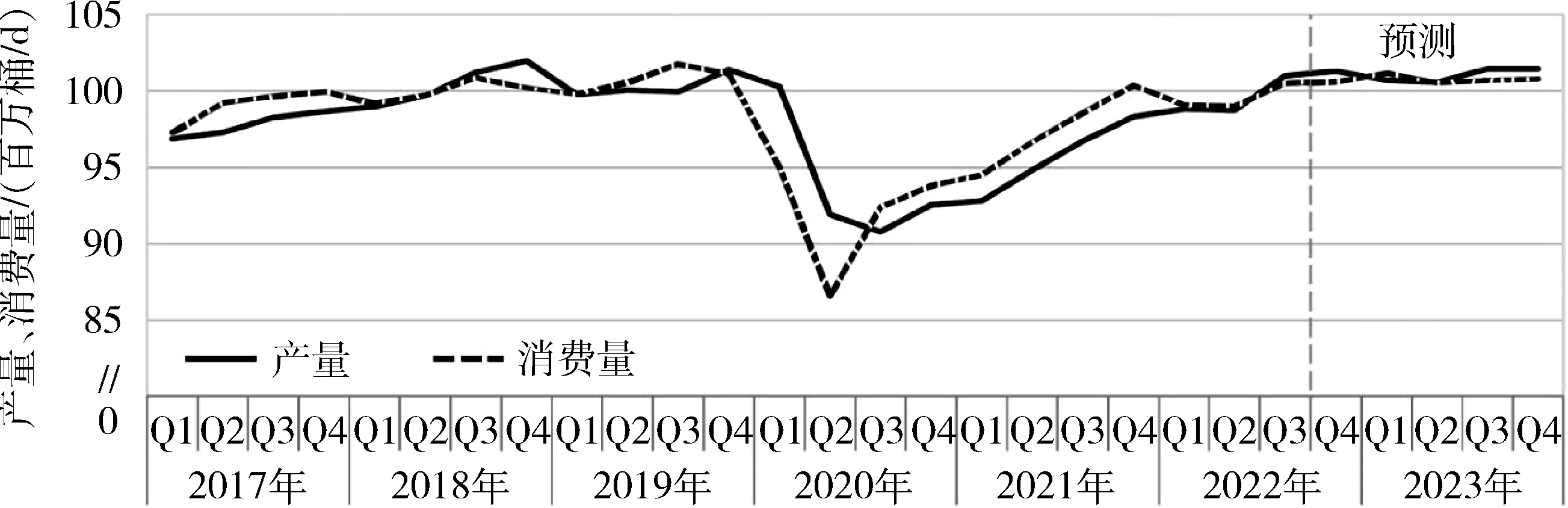

2022年,全球经济有所恢复,世界能源使用量增加,全球原油需求逐步回暖。根据世界主要能源组织数据,2022年,全球石油日需预计接近1亿桶。其中,第一季度开始大幅增长,同比增加450万桶/d左右,第二季度同比增加400万桶/d左右,第三季度日均需求更是达到了1亿桶左右,较2021年同期增加420万桶/d(表1)。由于天然气价格飙升,欧洲能源危机可能推动欧洲地区的油电转换,将会进一步推动2022年第四季度和2023年第一季度全球石油消费。2022年第四季度,全球经济形势日益严峻,充满重大不确定性,加剧了全球石油需求增长放缓的风险。受经济所累,预计2023年石油需求不会大幅上涨(图3)。

图3 2017—2023年世界石油产量和消费量平衡表

表1 2019—2023年世界石油供需情况及预测

从供应端来看,2022年油气供应逐步恢复。受油价攀升影响,美国石油生产商大幅增加钻井活动,油气供应快速恢复,2022年第二季度,美国石油产量较同期提高90万桶/d,预计第四季度较第一季度增加120万桶/d(表2)。2020年5月石油输出国组织(OPEC)减产以来,其原油产量已落后生产目标5.62亿桶。2022年5月,OPEC+的减产执行率已飙升至256%,尽管OPEC+同意在7月和8月增产64.8万桶/d,但是鉴于全球经济和石油市场前景的不确定性以及油价走低趋势,为限产保价,OPEC+在10月初的会议上宣布从11月初起将原油总产量在8月的基准上下调200万桶/d,但实际产量的削减幅度将小得多,因为沙特阿拉伯、科威特和阿拉伯联合酋长国等国预计的一些实际减产,将被哈萨克斯坦和尼日利亚等国产量的增加所抵消。除了OPEC减产,地缘政治冲突也将冲击石油供应。 2022年12月5日,欧盟对俄罗斯海运石油出口实施60美元/桶的限价令措施正式生效,欧盟也从当天起暂停从俄罗斯购买海运原油。从2023年2月5日起,欧盟对俄罗斯石油产品进口禁令生效。后续俄罗斯石油产量和出口势必受到冲击。

表2 2019—2023年部分国家和组织原油和全球石油供应情况

国际能源署(IEA)、美国能源信息署(EIA)和OPEC对2022年石油产量的预测在10月份趋同,3家机构认为2022年石油平均日产量将略高于9 960万桶。OPEC月报显示,2022年大部分时间内,全球石油市场供应较为宽松,第三季度供应过剩量为110万桶/d。随着OPEC+采取减产行动和欧盟对俄罗斯石油进口禁令生效,全球石油供应趋于收紧,甚至可能出现供给不足。

1.3 上游投资和工作量持续回升

根据睿咨得能源(Rystad Energy)数据,全球油气勘探开发投资继2021年回升后,2022年持续回升。OPEC月报预计,2022年非OPEC油气上游投资将增长约14%,预计2022年巴西、美国、加拿大和挪威的勘探开发生产支出将分别增加36%、28%、15%和11%[3]。2020—2023年,预计深水油气勘探开发投资增幅达到9%,浅海大陆架勘探开发投资增长1%,油砂投资增长10%,页岩油、致密油勘探开发投资增长10%(表3)。

表3 全球油气勘探开发投资增幅

自2020年4月和5月全球活动钻机数到达低点以来,全球活动钻机数保持回升态势(图4)。随着疫情限制放松和国际油价快速上涨,2022年全球活动钻机数回升明显,根据贝克休斯(Baker Hughes)公司数据,到2022年10月,全球活动钻机数为1 893台(不含中国陆上),为2020年4月以来的最高水平;2022年12月全球活动钻机数为1 834台,其中,美国活动钻机达779台。2022年,全球活动钻机数量平均1 748座,同比增长28.4%;美国活动钻机数量平均721座,同比下降51.8%(表4)[4]。

图4 2020年1月—2022年12月全球(不含中国陆上)活动钻机数

表4 2021年1月—2022年12月全球(不含中国陆上)活动钻机数

2 2022年我国油气资源形势

2.1 上游勘查开采投资持续较快增长

从近5年的数据来看,自2018年落实习近平总书记关于加大油气勘探开发力度的重要指示后,勘查投资从2017年到2021年年均增长率为8.1%;开采投资从2017年到2021年年均增长率为9.3%;其中由于新冠肺炎疫情影响,2020年的勘探、开发投资比2019年有所减少,但总趋势是增长的。2022年石油企业克服疫情多发散发等复杂困难局面,持续加大勘探开发力度,我国油气勘查开采形势持续稳定向好,勘查开采投资较快增长,全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查、开采投资分别超过800亿元和2 800亿元。

2.2 我国石油产量继续回升,天然气产量持续增加

石油产量从2018年的1.89亿t连续3年增长到2021年的1.99亿t,总体处于增长趋势,年均增长率1.7%。2022年全国原油产量2.05亿t,时隔六年重返2亿t大关;天然气产量从2017年的1 480亿m3连续5年稳定增长到2021年的2 053亿m3,年均增长超140亿m3,年均增长率8.5%。2022年天然气(含页岩气、煤层气)产量2 178亿m3,连续第二年超过2 000亿m3,其中,页岩气、煤层气产量分别同比增长4.3%、15.8%。油气产量保持稳中有增的良好势头,延续往年持续增长的态势,对保障国家能源安全发挥了应有的作用。

2.3 油气消费量同比小幅增长,进口量和对外依存度有所下降

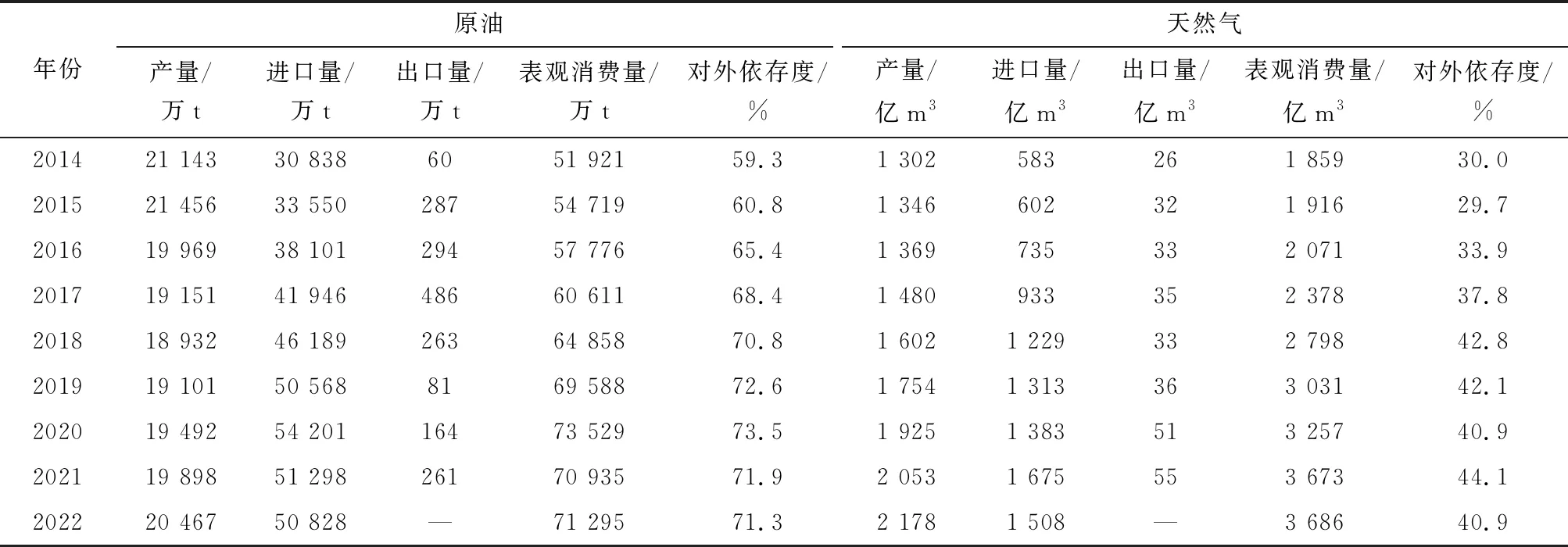

从近年数据来看,随着国内油气产量的增长,国内油气自主供应能力有所提升,而由于我国油气产量的增速(近5年石油、天然气产量年均增速0.97%、8.5%)小于油气消费增长速度(近5年石油、天然气表观消费量年均增速4.0%、11.5%),虽然国内油气产量增长,对外依存度快速增长的态势有所缓解,但总体对外依存度仍处于较快增长的态势,石油对外依存度由2017年的68.4%增长到2020年的73.5%,2021年由于石油消费量减少,对外依存度下降到71.9%;天然气对外依存度由2017年的37.8%增长到2021年的44.1%,只要油气消费量没有达到顶峰,对外依存度就难以明显下降。

2022年,我国原油进口量小幅下降,天然气进口量大幅下降。根据国家海关总署数据,2022年我国原油进口量50 828万t,同比减少0.9%;进口额24 350亿元,同比增长45.9%。2022年天然气进口量达1 508亿m3(10 925万t),同比减少9.9%;进口额达4 683亿元,同比增长30.3%。2022年我国原油表观消费量7.1亿t,同比增长0.5%,原油对外依存度71.3%,同比下降0.8%;天然气表观消费量3 686亿m3,同比增长0.4%,天然气对外依存度40.9%,同比下降7.3%(表5)。

表5 2010—2022年我国原油、天然气表观消费量及对外依存度

续表5

2.4 油气勘查取得多项重大突破或新发现,新增亿吨级或千亿立方米级大油气田9个

2.4.1 常规油气在新区、新领域取得突破

塔里木盆地富满油田东部发现富油气新区带,“深地一号”顺北油田落实了两条亿吨级超深层凝析油气富集新区带;准噶尔盆地南缘中段8 000 m以深隐伏背斜新类型重大突破;渤海湾盆地保定凹陷浅层新区、杨武寨构造深层新层系和滩海葵花岛构造深层新层系获高产油流,渤海海域发现隐蔽型潜山、浅层岩性、辽西深层油气勘探新领域;四川盆地首次在雷三段泥灰岩新类型获高产气流,在龙门山前带推覆体断层下盘栖霞组获得重要发现;南海西部发现宝岛21-1首个深水深层大气田和顺德凹陷深水原油新领域;河套盆地开辟了临河坳陷中部油气增储新阵地。2022年新发现或探明富满油田、巴彦油田、渤中26-6油田等3个亿吨级大油田,以及天府气田、蓬莱气田、青石峁气田、苏里格气田、顺北气田等5个千亿立方米级大气田。

2.4.2 页岩气、页岩油等非常规油气勘探取得重大进展

页岩气勘探在四川盆地及周缘威远渝西深层、普光气田浅层、井研-犍为寒武系新层系、梁平和红星二叠系新层系、新场复杂构造深层、丁山构造深层等取得新突破,新发现并探明綦江千亿立方米级页岩气大气田。页岩油勘探在鄂尔多斯盆地陆相纹层型页岩油新类型、海相页岩油新层系;渤海湾盆地胜利济阳页岩油国家级示范区新洼陷、新类型;苏北盆地页岩油新区、新层系;南海北部湾盆地海域页岩油等取得重大突破。

2.5 国内油气勘探开发力度不断加强,油气资源管理改革深入推进

2022年,有关部门和石油企业认真落实总书记关于大力提升油气勘探开发力度、“能源的饭碗必须端在自己手里”重要指示精神,持续加大勘探开发力度,深化落实“四个革命、一个合作”要求,保障能源安全。进一步完善油气资源管理制度改革,深入研究自然资源部《关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7号)实施以来的成效和需要进一步完善的问题,完善矿业权竞争性出让制度,优化竞价机制,加大矿业权竞争出让规划研究;持续深化“放管服”改革,探索建立数字化审批模式。2022年有序开展油气勘查区块竞争出让,3月,广西壮族自治区挂牌出让鹿寨、柳城北两个页岩气勘查探矿权,总面积333.4 km2;5月,黑龙江省挂牌出让4个油气探矿权,总面积1 994.3 km2;9月,新疆维吾尔自治区挂牌出让12个油气探矿权,总面积8 568.1 km2;11月出让3批,含新疆维吾尔自治区2批6个区块,甘肃省1批6个区块,总面积7 738.0 km2;12月出让3批,含云南省1批1个区块,青海省1批7个区块,湖北省1批4个区块,总面积7 230.2 km2。 2022年自然资源部挂牌出让油气含页岩气探矿权共42个,总面积25 854.0 km2。

3 2023年油气资源形势展望

全球经济因疫情、通货膨胀、乌克兰危机等因素不断恶化,经济增长已进入充满严重不确定性和挑战的时期,根据世界银行《全球经济展望》最新预测,2023年全球经济增长将大幅放缓至1.7%,经济前景恶化可能会阻碍石油需求的增长。此外,2022年12月,OPEC+做出维持现有减产政策的决定、欧美对俄罗斯原油海运出口禁令正式生效、俄乌冲突及巴尔干地区冲突愈演愈烈、OPEC+减产叠加地缘政治冲突将导致供给侧收紧,市场对全球经济衰退和石油供应不足的担忧将左右国际油价走势。随着我国疫情防控措施持续优化助力提振经济增长,石油需求预期向好,进而影响全球石油产量和价格,拜登政府计划购买石油补充战略储备也将给油价带来一定支撑,预计2023年国际油价将高位震荡,全年在92~104美元/桶之间波动。

2022年我国国民经济顶住压力再上新台阶,GDP比2021年增长3.0%。2022年我国出台了扎实稳住经济的一揽子政策措施,对2023年经济增长起到提振作用,2023年经济有望实现结构性复苏。我国油气勘查开采总体稳中向好,随着有关部门和石油企业坚决贯彻落实习近平总书记加大国内油气勘探开发力度重要指示,加大油气田产能建设,推进难动用储量开发,提高油气采收率技术攻关,努力增储上产,预计2023年国内石油产量仍将稳定增长,有望超过2.05亿t,天然气(含页岩气和煤层气)产量约达到2 250亿m3。