东山精密连续并购绩效分析

2023-01-21周来云

□文/周来云

(山东工商学院 山东·烟台)

[提要]随着中国企业并购交易步伐的加快,传统制造企业也纷纷采用连续并购的方式提高企业核心竞争力。本文选取借助连续并购促进企业壮大的半导体及元件行业龙头——东山精密为研究对象,分析连续三次并购行为对企业绩效的影响。通过事件研究法、因子分析法,分别从股价维度和财务指标维度明确连续并购给企业带来的绩效影响。

我国经济发展正进入工业化成熟期,经济增速由高速转变为中高速,但我国制造产业仍存在创新能力不强、关键技术受制于人的瓶颈,现有体系难以适应经济社会发展的困境,这就需要我国企业通过连续并购促进产业结构优化升级、部署创新链,实现制造业由大到强的转变。据普华永道发布的《2020年中国企业并购市场回顾与2021年前瞻》数据显示:2020年我国并购交易金额达7,338亿美元,比2019年增长约30%。这表明我国企业正处于通过企业并购进行转型升级的发展期,而我国进一步的对外开放、产业升级以及“双循环”等政策的发布,加快促进企业进行资源合并,实现战略目标。

一、企业简介

东山精密是一家以电子电路、光电显示和精密制造为主要业务的企业,创立于1998年。该企业产品主要包含触控面板及液晶显示模组、电子电路产品、LED显示器材等,隶属半导体及元件行业,2010年在深交所上市。随着我国互联网4.0时代的到来,东山精密通过四年三次并购进行转型升级来迎接高新制造业的发展:2016年收购柔性印刷版制造和柔性电路组件最大供应商之一的MFLEX,开启了FPC产品的生产;2017年收购以专业制造无线通讯元器件为主的高新技术企业艾福电子70%股权,切入陶瓷介质新材料业务;2018年收购以PCB制造为主体的Multek,实现电路板的多元化覆盖。东山精密作为一家典型的制造行业的民营企业,其逐步发展为国内印刷电路板的领头企业,连续并购为其带来的业务扩张和企业转型来适应时代发展的优势不言而喻。因此,选取此企业进行连续并购绩效分析具有一定的代表性。

二、研究方法

本文以东山精密2016~2019年连续并购案例作为研究对象,采用事件研究法分析并购对股东价值的短期绩效影响,借助因子分析法分析连续并购对企业经营的长期绩效影响。

(一)事件研究法。本文主要研究东山精密自2016年以来的三次连续并购行为:2016年2月5日收购MFLEX,2017年9月4日收购苏州艾福电子,2018年3月26日收购Multek,分析在资本市场中的影响。首先,为了防止其他事件的影响,本文选择事件日(公告日后首个复牌日)及其前后交易15个工作日为窗口期,即[-15,15](共31天),具体详情见表1。其次,本文采用资本资产定价模型对企业收益率进行预测。其中,本文选取深证100指数收益率作为市场收益率。运用最小二乘估计算出CAPM中αi和βi的值,并计算三次连续并购行为在窗口期内的预期收益率,根据真实收益率和预期收益率的差值计算得到超额收益率,最后得出超额累计收益率。(表1)

表1 事件研究法窗口定义一览表

(二)因子分析法。本文基于SPSS25.0软件进行分析,首先根据方差贡献率获得公因子的个数,得到因子载荷矩阵;其次进行因子旋转,增强关键因子的解释能力;再次通过最小二乘法得到各因子得分;最后计算出因子综合得分。

三、数据来源

(一)事件研究数据。本文采用事件研究法的数据主要针对东山精密三次连续并购,数据来自巨潮资讯网以及公司公告。

(二)因子分析数据。本文依据雪球App选取沪深两市上市公司2014~2020年半导体及元件行业总资产前15名上市企业财务数据进行因子分析,具体包括:东山精密、中芯国际、华天科技、鹏鼎控股、生益科技、长电科技、韦尔股份、通富微电、太极实业、华润微、中微公司、北方华创、深南电路、沪硅产业以及兆易创新。因子分析评价指标均来自国泰安数据库。

四、实证过程分析

(一)事件研究法。根据资本资产定价模型,得到东山精密三次连续并购的参数,收购MFLEX、苏州艾福电子以及Multek的α值分别为0.0119、0.0009、-0.0082;β值分别为1.4859、1和1.5112,这表明在每次并购行为发生前,东山精密的收益率与市场收益率都呈现正相关。

(二)因子分析法

1、评价指标体系的建立。本文构建的指标体系主要从偿债能力、盈利能力、发展能力以及经营能力四个方面进行设计,具体包含流动比率、速动比率、资产报酬率等12个二级指标,详情见表2。(表2)

表2 因子分析指标体系一览表

2、数据标准化及检验。对12个二级指标进行z-score标准处理后进行KMO和巴特利特球形度检验。经检验,KMO取样适切性系数为0.645>0.5,表明选取的样本指数经巴特利特球形度检验具有显著性,且p=0.000<0.05,说明该指标体系的设计较适合进行因子分析。

3、提取公因子。采用主成分分析法进行因子估计,结果显示:4个主成分特征根都大于1,方差贡献率分别是32.223%、25.993%、15.731%、10.409%,且前4个主成分的方差累计贡献率达到了84.356%。因此,这4个公因子可以代表该样本的绝大部分信息,并分别命名为F1、F2、F3、F4。

4、因子命名。采用最大方差法对原始因子载荷矩阵进行正交旋转,得到因子载荷矩阵。可以得到:公因子F1与财务指标资产收益率、净资产收益率、营业利润率的相关度较高,分别为0.967、0.935和0.690,所以将F1命名为盈利能力因子;财务指标速动比率与流动比率在公因子F2中具有较大的载荷,分别为0.955、0.930,因此将F2命名为偿债能力因子;公因子F3则与总资产周转率、存货周转率以及流动资产周转率有较高的相关度,分别为-0.212、0.866以及0.710,故将该因子命名为经营能力因子;公因子F4与净利润增长率和基本每股资产增长率持有较高的相关度,分别为0.987和0.986,因此将F4命名为发展能力因子。

5、计算因子得分及综合得分。运用SPSS25.0得出二级财务指标在每一公因子上的得分情况,详情见表3。(表3)

表3 成分得分系数矩阵一览表

五、实证结果分析

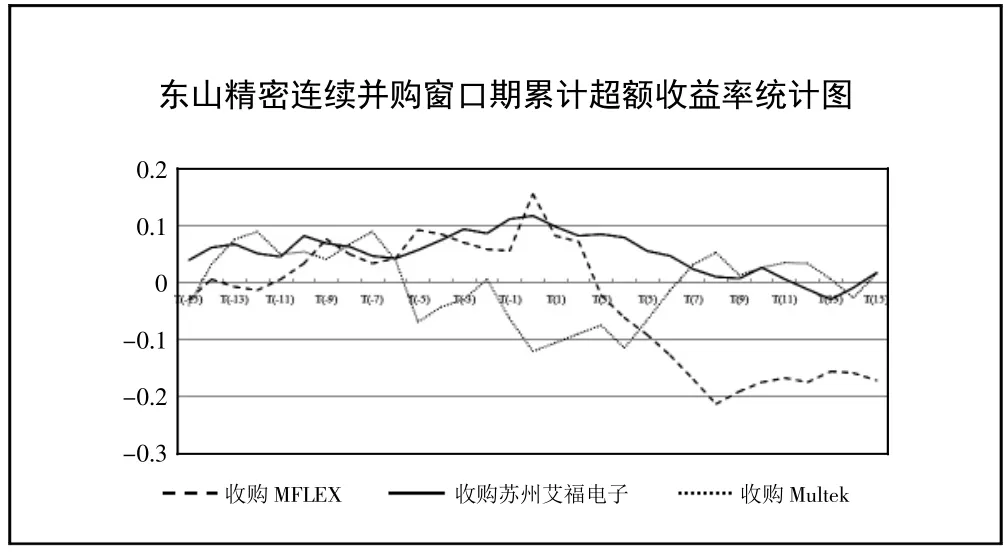

(一)事件研究法的实证结果。经过计算得出企业三次并购时窗口期的超额收益率,如图1所示。在窗口期内,收购MFLEX与Multek的超额收益率变动幅度较大,收购苏州艾福电子的变动较为平缓,说明收购MFLEX与Multek时投资者态度并不明确,持观望态度。(图1)

图1 东山精密连续并购窗口期超额收益率统计图

图2为三次并购行为在窗口期的超额累计收益率。2016年,东山精密收购MFLEX,累计超额收益率在复牌日前后有所波动,说明投资者的态度有所变化,在复牌日前呈现上升趋势,在复牌日当天达到约15.41%,说明当时市场反应较好。但在之后就一直下跌,说明投资者对并购MFLEX还是呈现不信任的态度,对东山精密是否可以进行有效融合持观望态度。2017年并购苏州艾福电子时,较收购MFLEX累计超额收益率变动幅度较小,一直呈现正值,说明投资者对此次收购抱有较大的信心,对未来前景抱有乐观的预期。2018年收购Multek时又呈现较大的波动,但整体趋势与收购MFLEX时呈现相反的趋势,在复牌日前后5天累计超额收益率呈现负值,表明投资者并不看好此次收购行为,但在第六天开始回升,在第八天达到峰值,为5.21%,投资者在几天的观望后相信企业会通过这次并购对企业未来产生正效应。(图2)

图2 东山精密连续并购窗口期累计超额收益率统计图

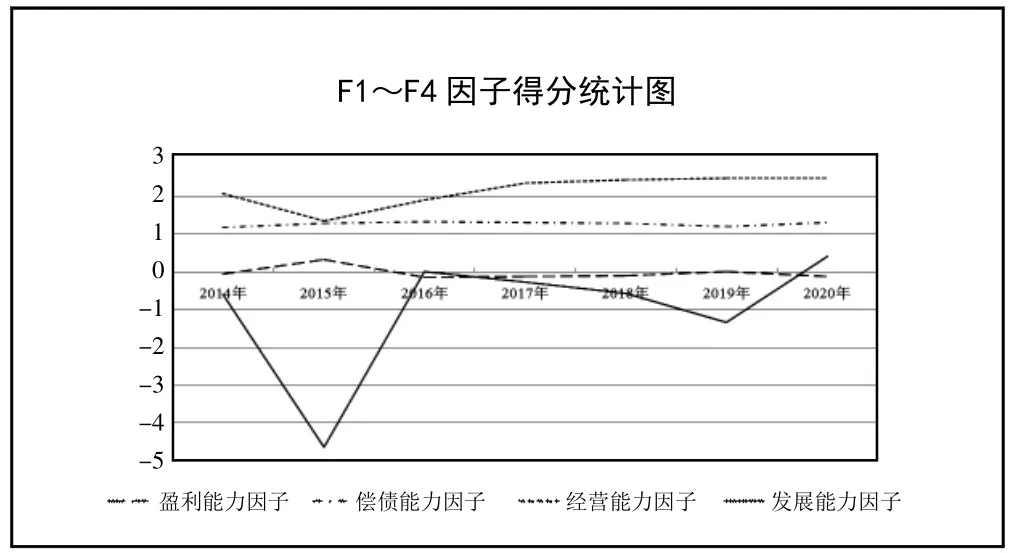

(二)因子分析法实证结果。利用因子成分得分系数矩阵得出的系数以及原始变量的标准化值,并以4个公因子的方差贡献率比重作为权重,进行加权计算总和得分F,即:F=(F1×32.223+F2×25.993+F3×15.731+F4×10.409)÷84.356,得到东山精密自2014~2020年每年的公因子得分以及综合得分情况。其中,4个因子得分变化情况见图3。(图3)

图3 F1~F4因子得分统计图

自从东山精密2016年第一次并购MFLEX开始,企业的盈利能力就呈现大幅度下跌趋势,2016年盈利能力因子得分比2015年降低约0.48,虽然2017年与2018年有小幅度的提升,但一直为负值,说明东山精密通过这三次并购,企业的盈利能力不仅没有得到改善,反而有所削弱。2016年,东山精密的偿债能力得到了明显的改善,偿债能力因子得分自2015年的约1.30上升至2016年的约1.36,且2017~2018年一直在1.30以上,三次并购行为都一定程度上改善了企业的偿债能力。

东山精密自2016年后经营能力因子得分得到了回升,且在2017~2020年 一 直 持 续 稳 定 在2.4左 右,2016年 并 购MFLEX使得企业扩充了产品线,提升了企业产品的附加值,且MFLEX也通过本企业在国内的影响力,顺利打开了国内市场,实现了共赢。2017年经营能力因子得分的再度提高不仅因为并购艾福电子切入陶瓷介质新材料业务,进行5G技术的提前布局,也受MFLEX与企业在市场、客户以及文化方面的成功融合,实现经营能力的提升。

东山精密在2016年并购MFLEX后,企业的发展能力因子得分回升至约2.017,比2015年增长了约100.37%,说明并购全球柔性电路板制造企业的龙头对东山精密具有良好的协同作用,但在2017年和2018年发展能力因子得分有小幅度的下跌,企业后两次的并购行为在当时并未发生良好的协同作用,但在后续的企业管理中,两家企业得到了有效整合,助力于企业的发展,因此2020年企业的发展能力得到了回升。

从图4东山精密2014~2020年的综合因子得分来看,2016年的并购行为对企业整体并没有产生良好的效果,但是2017年与2018年的并购行为都对企业产生了良好的综合效果,并且企业也进行了有效的整合,使得并购的资源都为企业的综合实力“添砖加瓦”,改善了企业绩效,实现了企业增值。(图4)

图4 综合因子得分统计图

六、结论

本文通过对东山精密的三次并购行为的长短期绩效进行分析,结果表明:从短期绩效来看,第一次并购行为在事件窗口期波动较大,短期绩效并不理想,在复牌3日后CAR一直呈现负值。但并购艾福电子的短期绩效比较良好,事件窗口期比较稳定,CAR在0.5上下浮动,企业短期内实现了增值。而第三次并购行为的发生市场反应起伏不定,但在复牌6日后CAR呈现大幅度增长,企业短期绩效得到了提升。从长期绩效来看,第一次的并购行为虽然改善了企业的偿债能力、盈利能力和发展能力,但综合来说对企业并没有产生正向效应,而第二次并购对企业的长短期绩效都产生了良好的促进作用,第三次并购行为对绩效的影响虽有所波动,但总体还是产生了正向效用。

从东山精密连续并购经历中可以得到以下几点启示:首先,企业并购已经成为传统制造业转型和获得核心竞争力的重要途径,但企业的并购要符合当前的战略规划,不可以一蹴而就;其次,企业进行并购时,要注意进行资源整合,尤其是跨国并购的企业,要进行技术资源、客户资源以及企业文化的整合,发挥协同效应;最后,企业并购时不仅重视提升投资效果,还要注重并购行为本身,更要时刻关注并购引发的绩效评价,根据企业的战略目标和经营状态及时调整,将并购风险降低至可控范围之内。