IPO定价效率影响因素分析

2023-01-21吴丽君

□文/吴丽君

(首都经济贸易大学 北京)

[提要]本文利用多元线性回归模型,对2011年1月1日至2021年12月31日间在上交所挂牌的1,176只A股新股的IPO效率及其影响因素展开实证研究,选取市场气氛、地理位置和产业分类作为自变量,结果发现:市场气氛和IPO抑价程度呈正相关,而不同的产业分类和地理位置对IPO抑价程度的影响也是不同的,并且市场氛围和产业分类对IPO抑价程度有着较为显著的影响。

首次公开募股指的是公司将其普通股份第一次向社会发行出售。IPO抑价指的是第一次发行的股票价格低于其实际价值,这种现象主要表现为第一次发行的股票价格远远低于在上市那一天的收盘价格,这就使得投资者在该股上市第一天就取得了超额回报。在对IPO的相关实证研究中,中外学者通常会采用IPO抑价程度作为度量IPO定价效率的指标。

理论上来讲,根据供需理论,新发行的股票在一级市场上的定价应该是根据二级市场的需求情况确定的,在这种情况下需求和供给按理说是相等的,此时市场应该处于供需平衡状态,没有抑价现象的出现。但是,近几年的研究表明,IPO抑价现象是普遍存在的,这一异象被学术界和理论界称为“IPO之谜”。“IPO之谜”普遍存在于世界各国的股票市场中,我国也不例外,并且更加普遍。鉴于此,本文引入A股行业分类变量、市场气氛变量和地理位置变量,运用多元线性回归分析法,以2011年1月1日至2021年12月31日在上海证券交易所上市的1,176只A股新股为样本,就IPO效率的影响因素进行实证分析。

一、文献综述

传统的有效市场假说解释不了股票市场存在的IPO高抑价现象,新股发行的定价并不是理性的,同时投资者在二级市场的一些行为如套利会引起股票的长期收益率出现随机波动。因此,一些西方学者以违背有效市场假说的假设为前提,提出信息不对称和投资者的非理性行为是导致IPO抑价的重要原因。基于信息不对称和行为金融理论,他们提出了一系列假说。

(一)信息不对称对IPO抑价的解释。Rock认为,如果市场上的信息是不对称的,新股发行是抑价发行时,那么当劣势信息投资者和优势信息投资者以相同的金额购买新股时,优势信息投资者的中签率势必会高于劣势信息投资者。由此,抑价发行的新股总是被优势信息投资者申购,而溢价发行的新股总是被劣势信息投资者申购。对于抑价发行的新股,市场上就会出现优势信息投资者挤出劣势信息投资者的现象,Rock称这种现象为“胜者之咒”。Allen和Faulhaber以及Welch认为,发行商和投资者相比,显然发行商能够获得新股更多的内部消息。IPO的抑价发行是发行公司向市场传递公司内在价值的信号,这种信号帮助发行公司在之后的增资配股时能够以更高的价格发行。Baron认为,发行公司不会无成本地监督发行商的行为,为了激励发行商更加努力地销售,用一定可控程度的抑价去发行新股也是对发行商的一种激励手段。Tinic则认为,在发行公司、承销商与监督机构之间也存在着信息的不对称,发行公司和承销商与监督机构一样,也对IPO发行的有关规定并不了解。但是,为防止可能发生的法律问题,他们会选择一种保守的方法来降低风险,那就是抑价发行新股。

1997年,王晋斌认为,若投资者想要获得无风险收益率,那么通过加入申购成本和中签率就可以实现。所以,新股收益中大于无风险收益率的那一部分就应该是超额收益率。胡继之分析了1996年和1997年深圳证券交易所新股上市的首日回报率,得出新股首日回报率偏高的主要因素是二级市场的交易投资情况和证券监管机构的制度安排。李博和吴世农认为,新股发行回报率偏低的原因是股票发行市场的制度缺陷、二级市场的运行特点以及投资者的投机行为导致的新股定价偏低。陈工孟和高宁认为,A股IPO定价偏低的原因是发行公司的故意所为:一方面发行公司抑价发行可以给投资者一定程度上的风险补偿,吸引投资者购买;另一方面也是为了日后可以高价增发股票。

(二)投资者行为对IPO抑价的解释。Ritter分析认为,市场对股票市场的青睐度与IPO抑价有正向相关性。由于市场过度认可股票市场及股民的过多追捧,使得新股挂牌首日获得较高的收盘价,从而产生了较多的新股抑价;但由于投资人对证券市场形势的悲观看法和对市场的较低要求,使得在新股挂牌首日就获得了较低的收盘价,由此就产生了相对较小的股市抑价。Welch认为,投资人选择证券的过程是一个动态调整过程,当新股发售出现爆仓现象时,后来的投资者就会跟随前人一起抢购,从而出现了从众现象。Song和Tang通过研究380个中国上市公司中的投标数据,发现IPO抑价与投资者情绪有很大的关系,并且进一步证明了IPO抑价与投资者情绪存在正相关关系。

庄学敏认为,中签率、换手率、发行平均市盈率等变量都能够从一定程度上说明目前上市公司的IPO抑价现象。

二、变量设定与研究假设

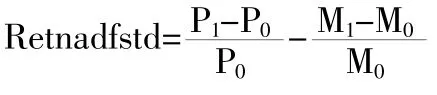

(一)被解释变量。在实证研究中,检验IPO效率的直接指标就是IPO抑价程度。所以,IPO抑价程度作为本文的被解释变量。IPO抑价程度可以通过上市公司的新股在上市当天的回报率衡量,也可以使用新股的超额回报率来衡量。因为市场因素会影响到新股交易,而股票的发行到上市存在时间差,在这一段时间差中,IPO抑价会受到大盘波动的影响。下面是对IPO抑价程度的界定:

其中,Retnadfstd为经过市场调整的首日回报率;P1表示该股票上市时的首日收盘价,P0表示该股票的发行价;M1表示该股票上市当天的大盘收盘指数,M0表示该股票发行当日的大盘收盘指数。

(二)解释变量。对于变量的选取是通过以前的研究成果找到了一些认可度较高的变量,为了提高模型的解释程度,对其中一些变量做了调整。

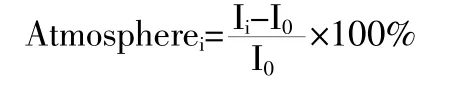

1、市场气氛Atmosphere。对于市场气氛这一变量采用了田高良和王晓亮提出的量化指标,即:

其中,Atmospherei表示第i只股票上市当天的大盘波动程度;Ii表示第i只股票上市当天的A股收盘指数;I0表示2011年1月至2021年12月A股大盘指数的中值。因此,本文对市场气氛与IPO抑价程度关系假设如下:

H1:市场气氛与IPO抑价程度呈正相关,即β1>0

2、地理位置place。在陈伟和顾丽玲的研究中,从区域金融密度的视角研究地理位置对IPO抑价的影响,本文对其进行了简化。通常来讲,北上广作为超一线城市,经济金融资源丰富,IPO数量也应该多。因此,在模型设定中将地理位置作为虚拟变量,当上市公司的地理位置属于北京市、上海市和广州市时,取值为1,而当属于其他省市时,则取值为0。本文对地理位置与IPO抑价程度关系假设如下:

H2:地理位置不同会导致IPO抑价程度不同,即Y与X2之间有显著关系

3、产业分类indu。在国泰安数据库中对于上证A股的产业分类主要有两种,本文选取了第一种分类情况,主要将上证A股分为了6类,有金融、公用事业、房地产、综合、工业和商业。对产业变量进行分类变量的设定,依次为1、2、3、4、5、6。因此,本文对产业与IPO抑价程度关系假设如下:

H3:产业不同会导致IPO抑价程度不同,即Y与X3之间有显著关系

(三)控制变量。除了地理位置,发行价格、市场气氛和产业的影响因素外,上市公司的其他特征也会对IPO抑价产生影响,选取发行价格、公司年限、中签率、上市首日换手率、总发行费用和每股收益这6个变量作为控制变量,来更好地控制这些因素造成的影响。

三、模型的建立与分析过程

本文选取2011年1月1日至2021年12月31日在上交所上市的所有A股新股作为研究样本,所有数据均来自国泰安数据库,样本容量为1,176。其中,2011年39家,2012年26家,2013年1家,2014年43家,2015年90家,2016年103家,2017年214家,2018年57家,2019年124家,2020年231家,2021年248家。

(一)多元线性回归模型的建立与多重共线性的判断。本文采用多元线性回归模型对IPO抑价的影响因素进行分析,模型如下:

本文选用的统计分析软件为stata16以及Excel2016。在上述模型中,本文选取了13个变量,其中包括6个虚拟变量。由于变量之间的多重共线性关系会严重影响模型的拟合程度。因此,在进行具体分析之前,应该先检验自变量是否存在多重共线。通过stata16可以得出结论,所有的自变量之间不存在多重共线。

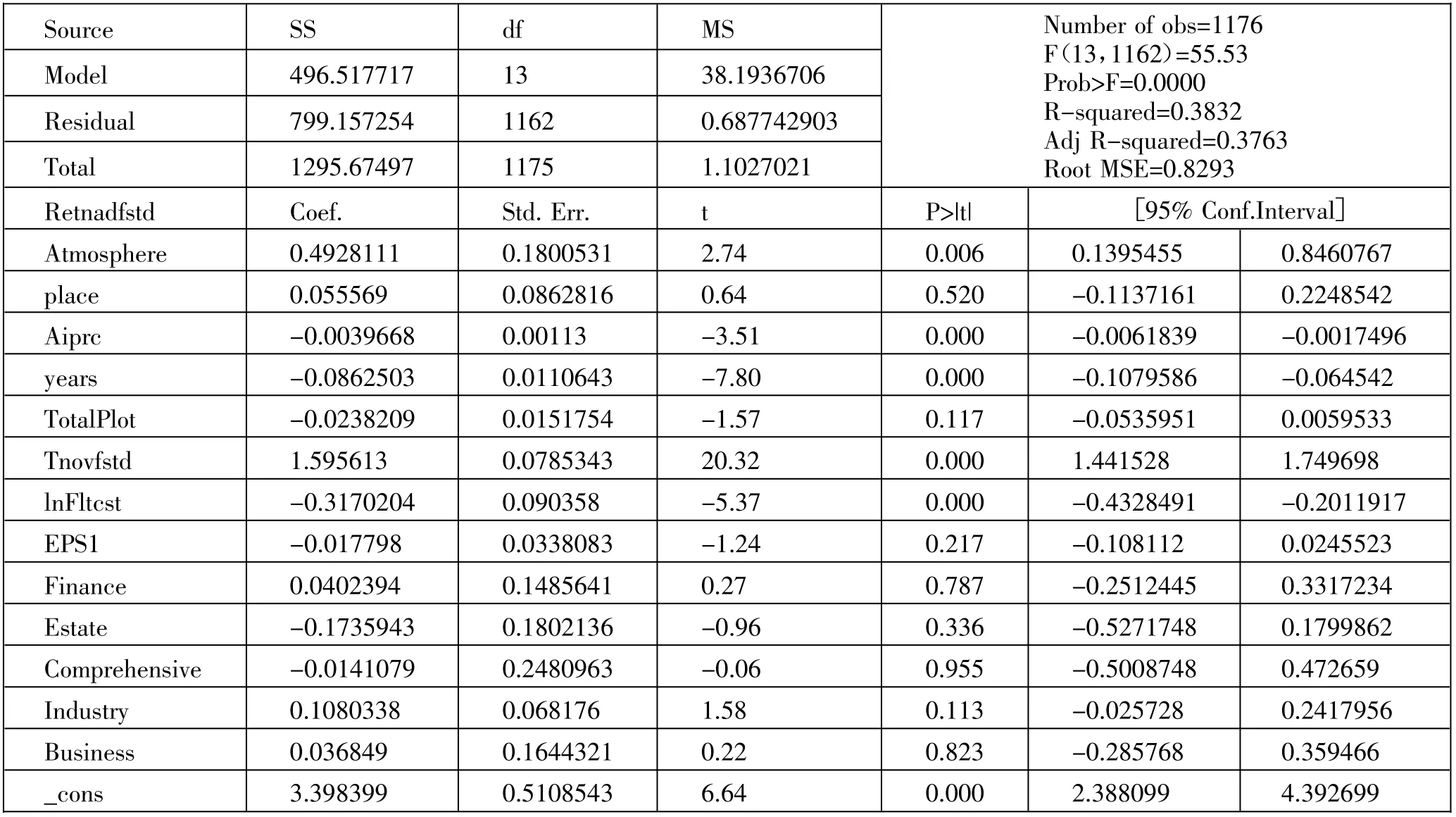

(二)回归结果。回归结果如表1所示。(表1)

表1 模型系数与变量显著性检验结果一览表

从表1可以看出,R2为0.3832,调整后的R2为0.3763,说明模型拟合程度较好。

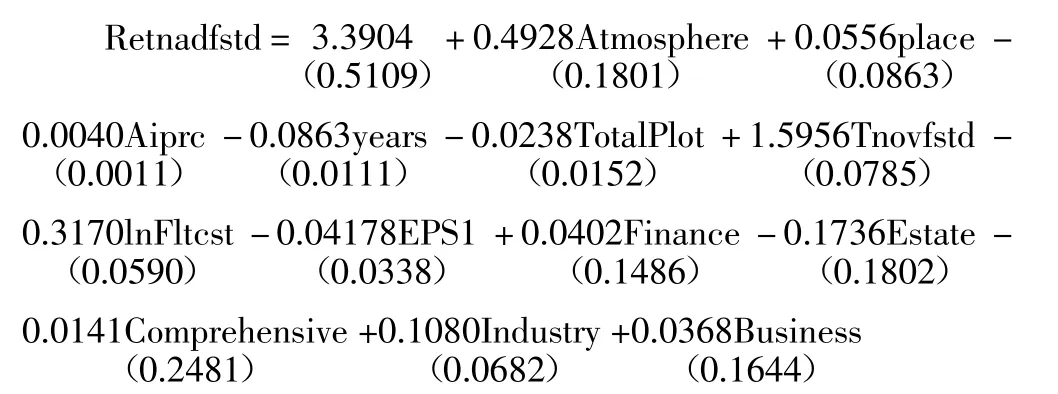

将以上分析结果的系数代入上述模型中,得出以下方程:

F=55.53>F0.01(13,1162)=2.41,说明模型的线性关系在99%的水平下是显著成立的。

四、结果分析与结论

(一)结果分析

1、Atmosphere的系数为正,表示市场气氛越活跃,IPO抑价程度越高。经过量化后的市场气氛通过了t检验(t=2.74),并且表现出极高的显著性(P=0.006),支持了假设。

2、Place的系数为正,即在北京市、上海市和广州市的上市公司的IPO抑价程度要高于在非北上广地区上市的公司的IPO抑价程度,其差值为0.0556。经过量化后的地理位置的t值为0.64,P值为0.52,表明地理位置对IPO抑价程度的影响不大,不存在显著性。

3、产业分类这一变量,将公用事业产业作为基准,结果表明金融行业的IPO抑价程度要比公用事业高0.0402,房地产行业的IPO抑价程度要比公用事业低0.1736,综合产业的IPO抑价程度要比公用事业低0.0141,工业产业的IPO抑价程度要比公用事业高0.1080,而经济产业的IPO抑价程度要比公用事业高0.0368,在这5个产业中,只有工业产业与公用事业之间存在较为显著的差异,其t值为1.58,P值为0.113。

(二)结论。通过回归分析,发现在选取的13个变量中,市场气氛、发行价格、公司年限、上市首日换手率、总发行费用这几个变量均表现出了极强的显著性;总中签率和工业产业也表现出了一定的显著性;地理位置、每股收益、金融产业、房地产产业、综合产业和经济产业的显著性较差,统计学意义不明显。产业之间对IPO抑价程度的影响存在着显著差异,说明引入产业分类和市场气氛是有必要的。

从本文数据分析结果我们能够得到一些结论:我国的股票市场上普遍存在IPO抑价现象,无论是上市公司的决策还是承销商的手段,这都说明了一个结果,那就是新股发行风险较小,想要上市的公司一般都可以通过IPO获得上市资格。从回归结果可以看出,行业的划分对IPO抑价有着显著影响,因此上市公司可以根据自己所处的行业来重新调整IPO的融资规模和发行价格,并且可以通过不同产业间的IPO抑价程度来优化自己的产业。

从分析结果中还可以看出,在2011~2021年间,首发新股IPO效率受外部市场环境与公司规模影响较大,市场环境越高涨、公司规模越小,IPO效率越低,反之也同样成立;公司的发行前每股收益对IPO效率没有显著影响。