基于自编码器神经网络的会计异常数据自动审计方案

2023-01-10加雪莲

加雪莲,谌 颃

(1.广州南洋理工职业学院 经济管理学院,广东 广州 510900;2.广州科技贸易职业学院 信息工程学院,广东 广州 511442)

财务欺诈会造成相关企业和国家的大量经济损失。为审查可能的欺诈行为,需要对日记账分录进行直接评估[1]。当前,通常使用资深会计师或审计师手工制定的规则,基于已知欺诈场景,通过时序评估等统计分析技术进行会计数据的异常检测[2]。但这种方法无法检测以往未见的新欺诈行为。此外,财务审计具有滞后性,由于财务造假人员会不停尝试避开检测规则,手工规则会迅速过时[3]。

随着企业资源规划(Enterprise Resource Plan-ning,ERP)系统的普遍使用,国内外提出了许多日记账取证分析技术,以发现ERP 系统中的异常数据。文献[4]提出结合过程挖掘、模糊多数性决策制定和模糊规则学习,检测ERP 中的日记账异常数据。文献[5]分析了审计大数据挖掘与传统数据分析之间的差异,并指出审计人员应通过新的理论方法和技术工具,系统性挖掘数据中隐藏的舞弊规律和特征。文献[6]提出利用机器学习技术检测EPR 系统中的增值税欺诈问题,基于财务报表中相关凭证信息,利用监督式分类器预测纳税主体和相应的税率,并取得了优于手工规则的异常数据预测性能。

近期,深度学习技术发展迅速,支持从原始数据中提取出复杂的非线性特征,促进了各种领域的突破性进展,并在各种异常检测应用中取得了优异性能。其中,自编码器(autoencoder,AE)是非监督人工智能算法,取输入数据并利用低维表征重建输入。训练过程中,对数据分布的最显著特征进行捕捉,并基于重建误差进行分类。得益于强大的无监督分类性能,AE 被广泛用于图像分类[7]、机器翻译[8]、机械故障[9]等任务中,取得了优秀性能。文献[10]提出利用堆叠AE 从用户用电数据中提取高度抽象特征,其后利用支持向量机将特征映射为分类标签。

为实施欺诈行为,相关涉事人员会偏离正常系统使用或记账模式。这种偏离行为会被记录在少数异常分录及相应属性值中。针对这一点,本文提出了基于深度自编码器(autoencoder,AE)网络的会计数据异常检测方案,主要创新点包括:

(1)利用神经网络学习分类账中有意义特征,基于正常账目与异常账目之间的差异,定义全局异常和局部异常,分别计算出个别属性值的概率得分和重建误差,并由此计算出分录异常分,实现会计数据异常检测结果的可解读性。

(2)通过神经网络训练过程中的性能分析,确定AE 网络的最优参数和深度,在确保捕捉到异常项的前提下尽量降低误警率。

1 提出的会计数据异常检测

1.1 数据来源

当前,会计信息系统(Accounting Information Systems,AIS)和ERP 极大地促进了企业的业务流程数字化。这些系统采集大量细粒度电子证据,特别是记录在总分类账簿和明细账目中的日记账分录。

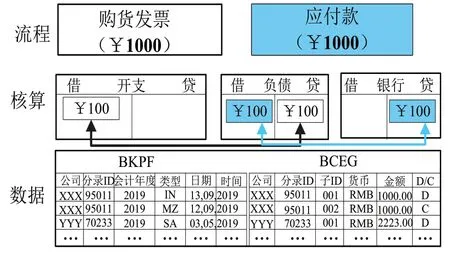

SAP(System Applications and Products)是最知名的企业软件供应商之一,约76%的全球交易使用了SAP 出品的ERP 系统。图1 给出了日记账信息的AIS 录入程序示例,其中记录了不同层级的摘要信息:1)业务流程;2)核算;3)数据库表单形式的日记账分录信息。数据库表单包括会计凭证抬头(BKPF,Accounting Document Header),其中包含日记账分录的元信息,例如凭证ID、类型、日期、时间、货币等。会计凭证时段(BSEG,Accounting Document Segment),其中包含分录详情,例如记账码、总账账户、借贷信息、金额等。

图1 AIS 示例

1.2 深度自编码器神经网络

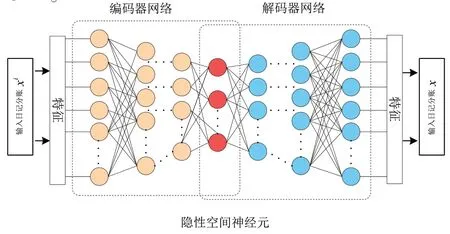

AE 神经网络是特定类型的前向多层神经网络,可通过训练对输入进行重建。原始输入和重建结果之间的差异被定义为重建误差。图2 给出了AE 神经网络的系统框架。AE 网络通常由两个非线性映射组成,称为编码器网络 fθ和解码器网络 gθ。通常采用对称的编码器-解码器结构,其中包含多层神经元、非线性函数和共享参数θ[11]。

图2 AE 神经网络的系统框架

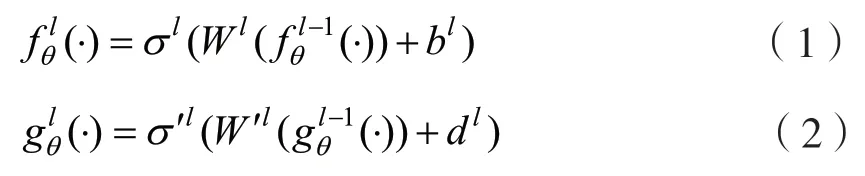

编码器fθ(·) 将输入向量Xi映射为隐性空间Z中的压缩表征Zi。其后,解码器gθ(·) 将隐性表征Zi映射回原始输入空间的重建向量。包含多层神经元的AE 的非线性编码器和解码器映射可定义为:

式中,σ 和σ’为非线性激活函数,θ 表示模型参数{W,b,W’,d},W∈和W′∈为权重矩阵,b∈和b′∈为偏置向量,l 为隐藏层数。

本文使用日记账分录集合X={x1,x2,...,xn}训练自编码器神经网络,每个分录Xi包含K 个属性的数组xi=为第i 个分录的第j个属性。属性Xj中包含分录的特定账目明细,例如记账类型、记账时间、金额、总分类账等。此外,令表示特定属性值Xj(例如特定凭证类型)的出现次数。

训练AE 网络学习编码器-解码器的最优模型参数集*θ,将给定分录Xi与其重建结果=gθ(fθ(xi))之间的差异最小化,实现xi≈。由此,对于所有记账分录,AE 训练的优化目标为:

在网络训练中,利用交叉熵损失,将损失函数Lθ定义为

式中,Xi,i=1,...,n 为n 个会计分录的集合,为所有会计分录属性j=1,...,k 上的重建结果。本文将x 和作为两个独立的多元伯努利分布,使用二进制编码属性值,通过测量两者之间的偏差。

1.3 会计数据异常分类

为检测异常分录,首先定义“正常”的会计数据。假定企业ERP 系统内记录的大部分分录为正常商业行为。在进行违反行为准则的活动时,相关人员的操作会偏离正常行为。此类异常行为会在数量极少的分录及相应属性值记录中体现。将表现出属性值偏离的分录称为账目异常。

对大规模ERP 系统中记录的会计日记账进行详细审查时,可观察到两个普遍特征:1)分录属性表现出多种不同的属性值;2)会计分录表现出特定属性值之间的强相关性,如凭证类型通常与特定总账账户一同记录。从观察结果中可推导出全局异常和局部异常这两种不同的异常分录类型。

全局异常:表现出不常见的个别属性值的日记账分录。此类异常中,属性偏离正态,如极少使用的分类账或不寻常的记录时间。传统的人工审计程序通过红旗(red-flag)分析捕捉此类异常,但由于冲销记账和年终调整等事件的欺诈风险通常很低,这种分析方法会产生大量误警数。由人工审计的经验可得出,全局异常通常会检测出更多的“错误”而非“欺诈”。

局部异常:日记账分录表现出不寻常或少见的属性值组合,同时个别属性值的录入频率较高,例如不常见的会计账簿,总分类账户的不合规组合,多个会计部门使用同一个用户账户等。局部异常的检测难度很大,因为舞弊人员通过模仿常规活动模式来掩饰欺诈行为。因此,此类异常有着较高的欺诈风险,相关处理程序和行为不符合企业标准。

传统审计方法中,会计师尝试发现可疑程度较高的日记账分录,并做进一步详细审查。基于此,将检查理念转换为:1)任何不寻常的个别属性值;2)任何不寻常的属性值组合。

1.4 会计数据异常评分

基于上文分析,提出新的异常评分机制,检查实际会计数据集中的全局和局部异常。所提评分机制考虑到了两个观察特性:1)任何不常见的属性值记录,对应于全局异常;2)任何不常见的属性值共现记录,对应于局部异常。

异常属性值的发生特征:为从观察结果中挖掘出不常见属性值,首先将每个数值Xj在所有分类账中的出现概率定义为/N,N 为日记账分录总数,例如特定记账码在X 中的录入概率。此外,计算每个分录Xi的所有j 个属性上的个别属性值对数概率和:

最后,计算出属性值的归一化概率得分AP:

异常属性值组合发生特征:为在观察结果中挖掘异常发生的属性值组合并定位局部异常,如在所有日记账分录X 内特定的总分类账户与特定过账类型的组合概率,通过训练深度AE 神经网络推导出日记账分录的重建误差。异常共现的发现难度很大,因此难以在低维隐性表征中进行有效重建,且会造成较高的重建误差。为此,对于日记账分录 Xi和相应重建结果,将最优模型参数θ*下的训练的AE 网络的重建误差E 导出为:

最后,将归一化重建误差RE 计算为:

式中,Emin和Emax分别表示通过得出的重建误差的最小值和最大值。

会计数据异常评分:根据单个分录中的属性值发生特征和组合发生特征,可推断出该分录是否异常,以及创建该分录是否源自正常业务活动。为检测出实践统计任务中的全局和局部会计异常数据,对于每个分录Xi,使用最优模型参数θ*,基于归一化属性概率AP 和重建误差RE,计算Xi的得分AS:

式中,α 为平衡因子,以平衡属性值的发生特征和组合发生特征。

基于异常评分,定义阈值参数β,对于最优模型参数θ*下的每个分录Xi,若异常评分AS超过阈值β,将该日记账分录标记为异常。

2 实验

2.1 数据集

针对江苏省某贸易公司,从SAP ERP 实例中提取出实验数据集,其中包含单个会计年度的全部日记账分录。基于严格数据隐私性规定,在提取过程中使用不可逆单向哈希函数将所有分录属性匿名化。并将提取数据与SAP ERP 系统的试算表进行核对,确保数据集完整性。从BKPF 和BSEG 表单中提取出6 个最具区分性的属性子集。

ERP 系统中例如的属性大部分对应于类别(离散)变量,例如记账日期、账户、记账类型、货币等。在训练AE 神经网络时,对类别分录属性进行预处理,得到每个分录以独热编码的二进制表征,由此,实验数据集的编码维度为385 维。

参照现实审计场景,向数据集注入少量全局异常和局部异常,得到高度不平衡类分布数据。注入数据中,全局异常包含与原数据集不相似的属性值,局部异常则包含未出现在原始数据中的属性值组合。为数据集添加真实标签,将每个记账分录标记为全局异常、局部异常或正常分录。由此得到6 个属性类别的312,281 个分录行项目的实验数据集,其中包含90 个异常分录,全局异常和局部异常分录数分别为50 个和40 个。按8:2将实验数据集分为训练集和测试集。

2.2 AE 网络训练

年度审计任务旨在尽量减少需要详细审查的日记账分录数量,并确保不会遗漏欺诈相关分录。为此,确定AE 网络的训练目标:(1)AE 整体重建误差最小化;(2)模型针对异常分录实现100%召回率;(3)最大化检测精度并降低误警数。

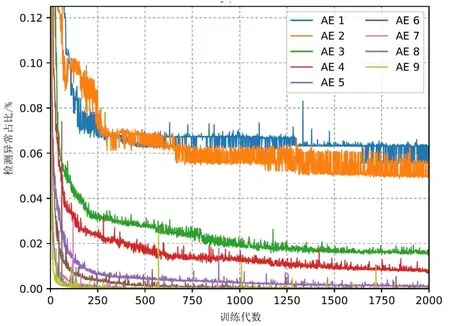

为此,训练从AE 1 到AE 9 的不同深度的AE架构。表1 给出了不同深度架构详情,其中AE1[385;452]-3-[385;452]表示由3 个全连接层组成的架构,输入层包含385 或553 个神经元(由数据集编码维度决定),隐藏层包含3 个神经元且层数为1,输出层包含385 或553 个神经元。通过逐步添加全连接隐藏层来提高架构深度。为防止非线性过饱和,选择带泄露整流(Leaky-ReLU)激活函数[12],并设比例因子α=0.4。

表1 评估架构详情

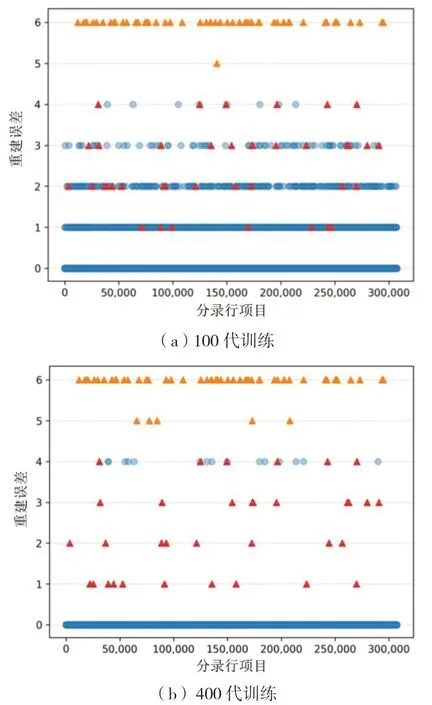

在每种架构的训练中,学习率均设为10-4,小批数量为128 个分录,使用自适应动量估计,并初始化每个网络层权重。训练中采用标准反向传播,最大训练代数为2000 代。图3 给出了不同AE 架构的训练性能,召回率为100%。从中可发现,增加隐藏单元数量能够加快误差收敛速度,并减少检测到的异常数。结果表明,网络深度与异常检测性能呈正相关。在确保100%召回率的前提下,包含17 个隐藏层的AE9 架构检测到的异常分录明细数量在总行项目数量中占比最低,即最大限度降低了误警率。

图3 不同深度架构的训练性能

训练收敛后,利用训练后的AE9 模型得到每个分录的重建误差。图4 给出了100 代和400 代训练后,实验数据集的312 281 个分录明细的重建误差,图中蓝色表示原始会计分录,橙色和红色分别表示AE9 检测到的全局异常和局部异常。将异常检测阈值设为β=0.01,若分录属性未被正确重建或极不常见,则将被标记为异常。

图4 日记账分录重建误差

2.3 评估指标

为评估所提方法的分类性能,使用精度(P)、F1 得分(F1)和top-k 准确度作为性能指标,精度计算为:

F1 得分为召回率R 和精度P 的调和平均值,约接近1 代表性能越好,计算为:

式中,TP 表示实际为异常分录且正确分入异常分录的样本数,FP 表示实际为正常分录但被错误分入异常分录的样本数,FN 为实际属于为异常分录但被错误分入正常分录的样本数。

由于会计分录中数据规模较大,引入top-k精度指标,在异常检测中,选取概率最大的k 个标签,若其中存在真实标签值,则视为预测正确。本文在计算top-k 精度时,设k=90,对应于实验数据集中人工注入的异常分录数量。

2.4 测试结果

通过训练确定模型最优参数后,通过试验对所提方法进行定量评估,并与其他方法进行比较。首先,通过定量试验,分析通过正常分录数据的训练,所提方法是否能够检测到异常项。定量评估中使用精度、F1 得分和top-k 精度作为评价指标,并给出检测到的异常分录行项目数量占比。

表2 给出了使用不同深度AE 的测试结果。与训练性能一致,隐藏层数量的增加能够有效减少检测到的异常数量。确保召回率为100%的情况下,AE1 的异常占比为5.95,证明浅层AE 会产生大量误警数,这在实践中会造成深入分析数据量过大,降低财务审计效率。AE 9 的异常占比仅为0.19%,结果证明,AE 的深度对异常数据捕捉性能有着显著影响。

表2 不同深度AE 结构的实验结果

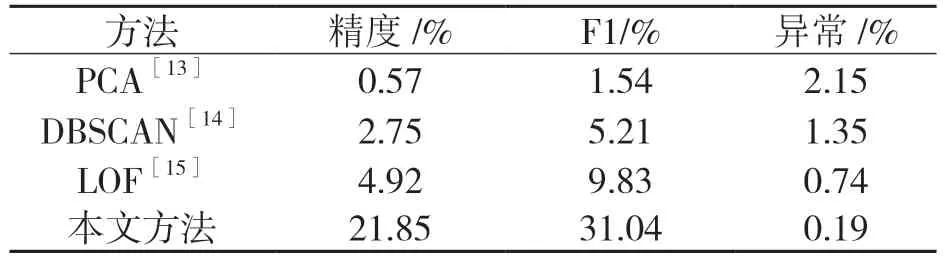

将所提AE 网络的性能与其他非监督式异常检测技术相比较,包括主成分分析法(Principal Component Analysis,PCA)[13],基于密度的带噪数据应用空间聚类方法(DBSCAN)[14]和局部异常因子(Local-Outlier Factor,LOF)技术[15]相比较。表3 给出了在注入异常数据的召回率为100%情况下的比较结果。其中本文方法使用AE9 结构的神经网络模型。从中可发现,PCA 方法的检测性能最差,其后因此为DBSCAN 和LOF 方法。本文方法在检测精度、F1 得分和异常样本数量方面的性能均取得了明显的性能优势,比其他方法的异常样本百分比至少降低了0.55%。在财务审计场景中,这一结果代表本文方法能够在确保不会遗漏虚假账目的墙体下,显著节约了需要深入分析的账目数量,由此提高审计效率。

表3 不同方法比较结果

3 结论

提出了基于深度学习的大规模会计数据中异常分录检测方法,并使用实际会计数据集进行了仿真评估。结果证明,深度AE 网络的重建误差在日记账分录异常检测中表现出高度适应性,成功检测到可疑度较高的分录数据。企业年度日记账的数据规模非常大,因此高度准确的自动化会计数据异常检测方法能够有效降低审计人员工作量,并减少财务报表欺诈风险。

未来将尝试对深度AE 学习到的会计分录隐性空间表征做进一步分析,并尝试使用更先进的AE 架构,例如对抗AE 神经网络,进行会计数据异常检测。