兼听则明:智能会计人才培养的调查研究与方案设计

2023-01-09温素彬博士生导师温皓然张兴亮教授博士

温素彬(博士生导师),温皓然,张兴亮(教授),李 慧(博士)

新科技的发展给会计带来了前所未有的挑战和机遇。新技术的出现不是会计消亡的开始,而是会计回归其本质、重塑其能力、拓展其领域的新开端(谢志华,2021)。新科技赋能会计发展,使会计信息系统与会计控制系统实现融合,会计从传统的以提供会计信息为主的财务会计转向以管理决策为主的智能决策会计已成为共识(温素彬等,2022;温素彬和李慧,2022)。面对新科技带来的挑战与机遇,如何对会计学专业人才培养进行智能化改革和升级,是每位会计教育人面临的时代命题。兼听则明,为了更好地设计智能会计人才培养方案,本文在全面对用人单位、高校教师以及现有智能会计人才培养方案调研的基础上,形成智能会计人才培养的基本认识,提出相关思路并构建课程体系和教学模式,为其他高校智能会计人才培养方案的改革提供相关启示,以高质量培养“立大志、明大德、成大才、担大任”的高级会计专业人才。

一、面向用人单位的调查

1.受访单位及人员基本情况。本文向用人单位发放智能会计人才培养的调查问卷,共获得205份有效调查样本。受访单位包括企业、行政和事业单位,覆盖面较广。其中,属于第一产业的企业占16.59%,属于第二产业的企业占21.95%,属于第三产业的占36.59%,行政和事业单位分别占2.93%和17.07%。填写调查问卷的大多是企业财会部门的管理者或企业高级管理人员,其中:在财会部门工作的人员有111人,占54.15%;企业高管有73人,占35.61%。另外,填写调查问卷的属于企业其他部门中层管理者的共11人,占5.37%,属于基层管理部门、基层业务部门和其他部门的比较少,占比均不足2%。以上结果具体见表1。由于企业财会部门的管理者和高级管理人员共占89.76%,这些人员更了解企业对智能会计人员的需求,所以调研结果更有针对性、更准确。

表1 被调查者分布情况

2.高校会计学专业人才培养存在的问题调查。调查问卷共设计了12个问题,涵盖专业定位、课程体系、课程内容、能力培养、实践环节、考核方式、教师能力、教学手段等方面,具体如表2所示。

表2 会计学专业人才培养方案存在问题汇总

从调查结果来看,用人单位对“较缺乏创新思维和创新能力”和“学生的数据分析能力偏弱”这两个问题的反映最大,认为这两个问题“较明显”的人数最多,均为105人,均占对应选项结果的51.22%。这说明根据现有会计学专业人才培养方案培养的学生缺乏创新能力,数据分析能力也较弱,不能满足用人单位的需要。认为问题“较明显”所占对应选项比较大的问题还有“太注重财会专业教育,忽视经管文法等的教育”“学生的实践环节不够扎实”“太注重各门课程教学,忽视综合能力培养”,人数分别为103、102和101人,占比分别高达50.24%、49.76%和49.27%。这说明用人单位认为现有人才培养方案重专业而轻综合能力的培养,实践环节的教学效果并不理想。反映问题较多的还有“考核方式单一,难以实现以考促学的效果”“结合新科技不紧密,课程教学内容落后”。

综上,随着大数据、人工智能等新信息技术的发展,基础的、流程性的会计核算工作将逐步被机器替代,各专业特别是经管类专业的界线趋于模糊,更多地呈现出融合趋势,更需要培养学生的综合能力和创新素质,让学生掌握数据分析技术和实践动手能力。因此,对传统的会计学专业人才培养智能化升级势在必行。

3.会计学专业智能化升级的必要性调查。在受访的205人中,高达153人认为会计学专业“很有必要”进行智能化升级,占74.63%;有47人认为“较有必要”,占22.93%;没有受访者认为会计学专业的智能化升级“不太必要”或“没必要”。这说明,用人单位迫切需要高校会计学专业进行智能化升级,修订相应的人才培养方案。

目前,用人单位不仅认为会计学专业人才培养方案需要智能化升级,对于会计智能化专业人才也有迫切需求。在受访者中,有29.27%的受访者认为本单位对会计智能化人才的需求“很高”,有52.2%的受访者认为本单位对会计智能化人才的需求“较高”,这说明有超过80%的受访者单位对会计智能化人才有较高的需求。由于受访单位既包括企业也包括行政和事业单位,以上结果说明,两者均对会计智能化人才有很高的需求,而传统会计学专业人才培养方案较难满足。

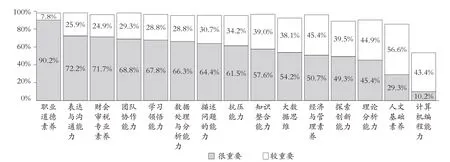

4.关于会计专业学生应具备的能力调查。本文从人文基础素养、经济与管理素养、财会审税专业素养、理论分析能力、大数据思维、数据处理与分析能力、计算机编程能力、描述问题能力、表达与沟通能力、团队协作能力、学习领悟能力、知识整合能力、探索创新能力、抗压能力等方面进行了能力调查。回答者认为“很重要”和“较重要”的调查结果如图1所示。其中,职业道德素养、表达与沟通能力、财会审税专业素养、团队协作能力、学习领悟能力、数据处理与分析能力等是用人单位认为比较重要的能力。相比而言,计算机编程能力并不是很重要的能力,认为很重要的只占10.2%、较重要的占43.4%。

图1 用人单位对会计专业学生应具备的主要能力的评价

5.关于应设置的会计智能化课程调查。本文面向用人单位针对人才培养方案需要设置的会计智能化课程进行了调查,包括应设置的智能化专业基础课、专业方向课以及实训实验课。表3报告了关于智能化专业基础课的调查结果,在所有结果中,认为“很需要”开设“Excel高级数据分析”课程的人数最多,高达135人,在对应选项中占65.85%;其次是“大数据分析基础”课程,也达到了110人,占53.66%。认为“较需要”开设的课程比较多的是“统计学”和“运筹学”。从“不太需要”和“不需要”这两个选项结果来看,几乎没有用人单位认为不需要设置智能化专业基础课程。表4报告了应设置的会计智能化方向课程的调查结果。认为“很需要”开设“大数据财务决策”和“财务共享”课程的人数最多,均达到117人,其次是“商业智能分析”课程。对于“会计智能化基础”课程,认为“很需要”和“较需要”的比重比较高。这说明,大数据、人工智能技术等正在改变用人单位的会计核算组织形式以及会计信息的使用方式,财务共享应该是用人单位正在实施或打算实施的会计核算组织形式,而基于大数据技术的财务分析和科学决策是会计信息的使用方式。

表3 应设置的会计智能化专业基础课调查

表4 应设置的会计智能化专业方向课调查

除以上调查外,本文还对50多家企业财务总监进行了访谈,内容包括会计学专业人才培养目标以及应开设的课程。他们认为,会计学专业人才应具有大数据和智能化场景的商业逻辑思维,基于大数据分析的解决问题的思维和设计能力,以及一定的数据分析技术,特别是利用Excel进行高级数据分析的技能。他们比较认可的智能化课程体系是Excel高级数据分析、会计智能化基础、大数据分析基础、财务共享、商业智能分析、可视化技术(首选PBI)、财务决策支持等。

二、面向高校的调查

1.样本中高校教师的基本情况。本文就会计学人才培养方案相关问题对国内高校教师进行调查,收回有效问卷共451份。这些教师的专业背景有会计学、财务管理、管理科学与工程、工商管理类、经济学类、计算机与信息管理类、数学与统计学类等。其中:会计学专业教师共274人,占60.75%;财务管理专业教师共70人,占15.52%。就这些教师所在学校的层次看,60.09%的教师来自于地方普通高校,但也不乏“双一流”高校,其中来自于“一流大学”的教师占3.99%,来自于“一流学科高校”的教师占8.43%。因此,调查结果能比较全面地反映国内各个层次高校教师对会计学专业人才培养方案的相关意见。受访教师中:拥有教授职称的有100人,占22.17%,拥有副教授职称的有209人,占46.34%;博士共计171人,占37.92%,硕士共计245人,占54.32%。以上结果说明,受访教师职称结果和学历结构比较合理,调查结果能比较客观、真实地反映目前的情况。

2.高校开设“智能会计”方向或“会计智能化改革”的必要性调查。调查结果显示,66.8%的教师认为“很必要”,27.49%的教师认为“较必要”,认为“一般”或“不太必要”的较少,没有教师认为“不必要”。以上结果说明,开设“智能会计”专业方向或进行“会计智能化改革”是目前高校教师的基本共识,会计学专业人才培养方案的智能化改革势在必行。此外,有90位受访高校教师回答其所在高校在2019级和2020级会计学本科生中已开设会计智能化相关课程,另有64位和71位受访高校教师所在高校会在2021级和2022级开设相关会计智能化课程。

3.“智能会计”应当培养学生的素质与能力调查。表

5报告了对智能会计应当培养学生的素质与能力的调查结果。受访教师认为“很重要”占比比较多的选项依次是“数据处理与分析能力”“财、会、审、税等专业素养”“大数据思维”“职业道德素养”和“知识整合能力”等。而认为“计算机编程能力”很重要的占比并不太高。以上结果表明,智能会计人才培养应当更注重学生的数据处理与分析能力培养,以及夯实学生的财、会、审、税等专业基础,而不是将学生培养成编程能手。也就是说,新技术的出现并不是要求会计掌握新技术,而是要学习运用新技术从而实现业财信息一体化。

表5 智能会计应培养学生的素质与能力情况

4.会计智能化升级应开设的相关课程调查。表6报告了专业基础课的调查结果,表7报告了专业方向课的调查结果。对于专业基础课,在受访的451位高校教师中,有67.85%的教师认为“很需要”开设“Excel高级数据分析”课程,占比最高;有60.75%的教师认为“很需要”开设“统计学”课程。“数据库与数据仓库”“大数据分析概论”被认为“很需要”开设的占比也较高。以上结果与表3的相关调查结果一致。对于专业方向课,在受访的451位高校教师中,有62.53%的教师认为“很需要”开设“大数据财务决策”课程,占比最高,其次是“财务共享与智能财务”课程,占比为57.65%。所有的课程中,认为“不太需要”或“不需要”的占比都非常低。

表6 需要开设的专业基础课情况

表7 需要开设的专业方向课情况

5.智能会计培养方案的调研。本文还分析比较了国内179家高校的人才培养方案,对开设大数据和智能化改革的高校的人才培养方案进行统计分析,开课数量最多的是“Excel(数据分析、在财会中的应用)”,其他依次是“数据库应用”“财务共享”“大数据与商务智能”等课程。同时,针对地性选择了一些具有代表性的高校,对这些高校会计学专业人才培养方案智能化改革中的关键课程设置情况进行了调查,总结出具有共性的课程,包括:大数据分析基础、人工智能基础、大数据与商务智能、数据挖掘与机器学习、数据分析与可视化、财务共享服务、Excel高级数据分析与可视化等。

三、智能会计人才培养方案设计思路

综合以上调查结果,对于会计学专业人才培养方案改革,本文形成了以下基本认识:

1.转型升级:会计须从核算反映型向智能决策型转型。人类社会正在进入智能化时代,所出现的新技术、新业态、新产业、新模式对会计提出较大挑战的同时,也提供了极好的转型机遇。特别是大数据、人工智能、移动互联网、云计算、物联网、区块链等新信息技术的发展,使会计所依赖的技术手段发生了极大变化;新业态、新产业、新模式的不断涌现,使会计服务的对象也发生了较大变化。因此,随着智能时代的到来,会计从传统的核算反映型会计向智能决策型会计转型已成必然。

2.坚守根本:变的是技术的“形”,不变的是会计的“魂”。智能时代,会计的技术手段、服务对象、方式方法、组织形式、服务内容、效率和质量等都发生了较大变化。但无论技术如何变化,会计的根本并没有变,即会计的“监督、反映、决策支持”的核心功能没有变。并且,随着新技术的不断应用,会计的功能将更加强大。事实已经证明,随着每一次技术革命,会计不是消亡而是变得更加重要。所以,变的是技术的“形”,不变的是会计的“魂”。

3.设计原则:面向需求,科学规划,分步实施。智能会计人才的培养方案,是以国家战略发展和智能时代的会计实务需求为导向,以会计的核心功能为根本,结合大多数院校尤其是财经类院校的特点,同时兼顾理工院校和综合性大学的需求,形成“智能会计”专业方向的人才培养目标体系,从而形成“智能会计”专业方向的学生能力体系,进而构建“智能会计”专业方向的课程体系、系列教材、教学课件以及实验体系,并根据教学内容形成相应的教学手段和方法体系。

基于以上三点基本认识,按照“教是核心,学是根本”的理念,本文从应培养怎样的智能会计人才、怎样培养智能会计人才以及怎样评价智能会计人才培养质量三个层次进行设计。具体来说,在智能会计人才的培养方案中,以培养能胜任工商企业、金融机构、会计师事务所、政府机关和科研院所等各类组织中智能会计实务和研究的高素质、复合型人才为最终目标,夯实会计基础和强化“智能会计”的专业能力训练,开展多维度的学习效果和能力培养综合评价。以上设计思路如图2所示。

图2 智能会计人才培养方案设计思路

四、智能会计人才培养的课程体系与教学模式设计

本文认为,在智能会计人才培养方案的课程体系中,应以智能时代会计的核心功能为根本,构建“一体两翼四协同”的教学模式。

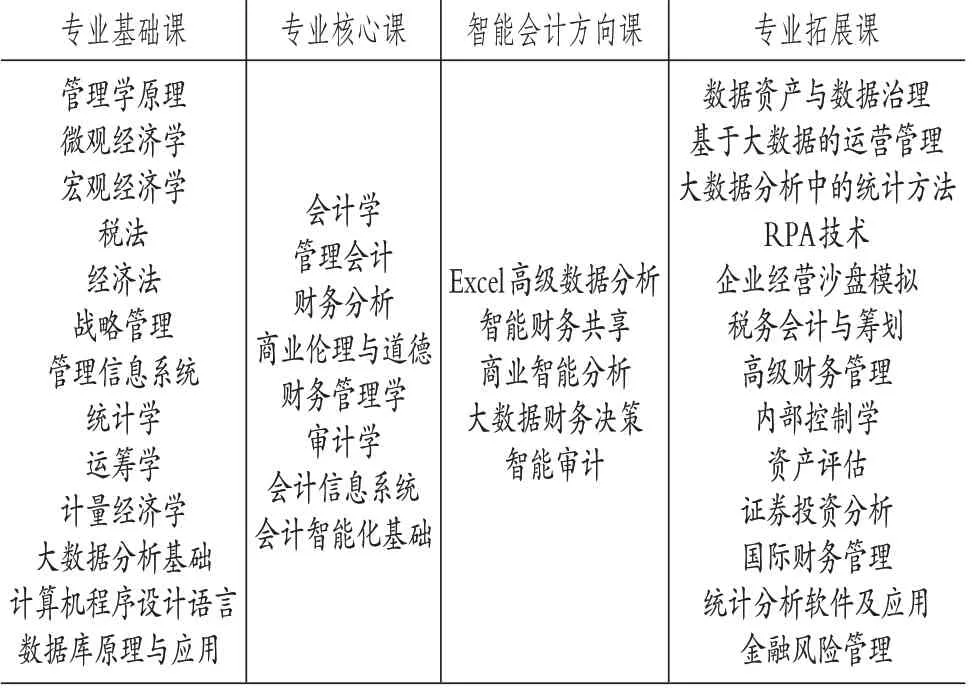

1.专业课程体系。综合上述调查结果和设计思路,本文所设计的智能会计专业课程的课程体系如表8所示。这一课程体系具有以下特点:

表8 智能会计专业课程的课程体系

(1)注重管理决策。互联网与信息技术的发展对传统的会计学专业人才提出了挑战,且极大地促进了社会对管理决策型会计学人才的需求。在智能化机器时代,拥有正确的专业分析与价值判断、能提升企业价值的会计学专业才能适应时代需要。因此,管理决策型会计学专业将是数字经济时代下会计学专业的重点发展方向。

(2)加快新文科融合。新时代下,应以素质塑造和能力培养取代知识传授为基础来构建会计学教育理念,将数字时代数智技术嵌入会计学专业人才的能力框架及相应的知识体系。同时,在会计学专业中进行“会计+智能技术”“会计+法务”“会计+治理”等学科的交融,从而更好地满足学生个性化发展与社会的多元化需求。

(3)会计与计算机交叉融合。依托“大数据”相关理念,应用“互联网+信息科学技术”的方法和手段,以会计学专业课程为核心,融合应用计算机、信息管理等相关学科的先进工具方法,从而提升学生数据挖掘、信息检索与综合决策能力。

(4)通过实验教学,培养学生信息素养与专业迁移能力。信息技术的发展为在会计学专业课程中全面推进实验和实践教学提供了技术上的可能,通过实践教学更好地强化对基本原理的学习,提高学生专业实践技能,培养学生的创新思维、提高学生的创新能力。

2.“一体两翼四协同”的教学模式。结合课程体系、教学平台、实验平台、研究平台、实践平台,构建“一体两翼四协同”的教学模式,如图3所示。“一体”即目标—能力—课程体系。智能会计要求系统掌握财务会计专业理论知识、大数据分析与智能技术,能够熟练运用智能会计理论和方法进行会计管理活动,应培养具有国际视野与跨文化交流能力、适应社会经济发展需要的大数据分析能力、大数据财务决策和商务智能分析能力的高级复合型专业人才。基于这一目标和能力体系,构建课程设计矩阵,形成课程体系。“两翼”即教学资源平台和实验实训平台。建设会计智能化精品课程、智能会计教材、智能会计案例、课程思政案例、智能会计场景、课程思政场景、实践平台、实践基地等,构建多资源协同育人机制。“四协同”即产学研用协同。通过智能会计产业、智能会计人才培养体系、智能会计创新研究、智能会计实践应用的有效衔接,实现产学研用的共建共享。

图3 “一体两翼四协同”的教学模式

五、思政引领的智能会计人才培养体系创新——以南京审计大学为例

1.体系创新:三线相融,创建“思政+智能+会计”的人才培养体系。以服务高质量发展为目的,坚持立德树人和以学生为中心,以思政教育为引领,以现代信息科技为依托,将思政教育、现代信息科技和会计学专业深度融合,构建“思政+智能+会计”的智能决策型会计学专业人才培养体系。

2.机制创新:三维协同,构建“学科+资源+平台”的人才培养机制。构建三个相互协同的人才培养平台,形成科学有效的人才培养机制。一是构建专业教育、思政教育、现代科技相融合的“三维协同”课程体系,形成多学科协同育人机制。二是建立会计智能化课程、智能会计教材、智能会计案例、课程思政案例、智能会计场景、课程思政场景、实践平台、实践基地等,构建多资源协同育人机制。

3.模式创新:产教融合,创建“共建+共赢+共享”的专业建设模式。建立智能会计产业学院,通过高校与产业的无缝对接,实现产学研用共建共享,创建“共创人才培养新模式、共商专业建设新规划、共议特色课程新开发、共组双能师资新队伍、共建专业实训新基地、共评人才培养新质量、共享校企合作新技术、共搭会计教育新平台”的专业建设模式(温素彬等,2022)。

4.资源创新:多元共生,构建“课程+教材+实践”的教学资源生态。一是开发“会计智能化基础”“高级数据分析与可视化”“智能财务共享”“大数据财务决策”“商业智能分析”“大数据审计”等特色课程,建设线上线下相结合的系列金课。二是编写出版《智能会计概论》《会计智能化基础》《高级数据分析与可视化》《智能财务共享》《大数据财务决策》《商业智能分析》等特色教材。三是与中兴新云、网中网、新道科技、南京钢铁、迪博公司等企业以及江苏省注册会计师协会等联合,开发建设一系列可供推广示范的会计智能化实验实训平台和实习基地。

六、结语

本文有针对性地对用人单位(包括企业高级管理人员)、高校教师、现有智能会计人才培养方案等进行调研,得到“会计必须从核算反映型向智能决策型转型”“变的是技术的‘形’,不变的是会计的‘魂’”等基本结论,在此基础上从应培养怎样的智能会计人才、怎样培养智能会计人才以及怎样评价智能会计人才培养质量三个层次提出智能会计人才培养方案的设计思路,然后提出智能会计的课程体系以及“一体两翼四协同”的教学模式。需要说明的是,智能会计人才培养方案的制订和实施是一个循序渐进、分步实施、不断完善的过程。虽然当前提出的培养方案可能并不完美,但应该是一套行之有效的方案。