次分数布朗运动机制下的外汇期权定价模型

2022-12-19郭志东

刘 顺,郭志东

(安庆师范大学 数理学院,安徽 安庆 246133)

0 引言

期权定价是当代金融数学理论中的重要研究课题之一. 金融衍生产品定价发展至今,应用最为普遍的模型是由Black和Scholes[1]于1973年建立的,被称为经典的B-S期权定价模型. 外汇期权是指投资者向卖方缴纳一定数量的期权费后,拥有的在将来一定时间内进行外汇交易的选择权. 应用最为普遍的外汇期权定价模型由Garman等[2]提出,他们修改B-S模型服从的条件,给出欧式外汇期权的定价模型,简称BS-GK 模型. 自此之后,大多数研究外汇期权定价问题的学者和专家都是基于BS-GK 模型进行的.Foad等[3]研究带有跳跃的混合分数机制下的外汇期权定价问题,得到该模型下定价公式的显示解,且数值结果验证该模型的合理性. Sun[4]研究混合分数机制下的外汇期权定价问题,得到该模型下定价公式的显示解,实证研究证实理论结果并给出波动率的估计量. Foad[5]研究带有交易费用的次扩散分数B-S模型下的外汇期权定价问题,运用均值自融资delta对冲理论,给出在离散时间条件下外汇期权的价格,实证研究表明,时间步长和长程相关性对于期权定价有着显著的影响. Amin[6]在假设决定期限结构的波动函数确定的条件下,得到货币期货的封闭解. 吴永红等[7]讨论带有利率的欧式外汇期权的定价问题,运用鞅方法,得到模型下期权的价格.

B-S模型的随机驱动源为几何布朗运动,它不能描述原生资产价格变动的长程相关性等特征,存在一定的缺陷. 许多研究人员尝试修改B-S 模型的假设条件,以此来更好地描述标的资产价格变化的规律. 部分学者选择分数布朗运动作为随机驱动源[8-10]. Bojdecki等[11]引入次分数布朗运动,与分数布朗运动相比,次分数布朗运动的增量在非重叠区间内的相关性较弱,并且其协方差随着区间间隔无穷大而迅速衰减. 根据这一特点,次分数布朗运动更加适用于国内外金融市场的需求. 程志勇等[12]研究次分数机制下有支付红利的期权定价问题,运用偏微分方程的方法得到该模型下价格的解析表达式,实证研究说明该模型比经典的B-S模型更接近真实的股票价格. 徐峰[13]建立次分数机制下交换期权的定价模型,利用公平保费定价方法得到该模型下期权价格的显示表达式. Wang等[14]建立次分数机制下的几何亚式幂期权定价模型,利用随机微分方程理论得到该模型下期权价格的显示表达式,结果表明次分数布朗运动可以很好地模拟股票价格的变化. 实验结果表明,其拟合效果优于几何布朗运动. 因此,将次分数布朗运动作为随机驱动源能更好地刻画标的资产价格的变化. 在上述文献中,主要研究欧式期权、交换期权及亚式期权在次分数机制下的定价问题,而外汇期权在次分数机制下的定价问题均没有考虑. 基于此,将探究外汇期权在次分数布朗运动驱动下的定价问题.

1 次分数布朗运动

2 次分数机制下的外汇期权定价模型

外汇期权是一种创新型金融衍生产品,常被用于外汇风险管理. 由于外汇期权具备回避不对称性风险的作用,因此,越来越受到投资者的关注和青睐.

设外汇汇率St在风险中性测度下,满足

3 次分数机制下的外汇期权定价公式

上一节中求得次分数机制下的外汇期权价格满足的方程,求解定解问题(2)~(3),可以得到外汇期权的价格V.

定理2 到期日为T和实施价格为K的欧式外汇看涨期权的价格V可表示为

可得

4 数值计算

在本节中,将给出模型下的相关数值计算,并与经典的BS-GK模型作比较.

根据文献[3,5],选取适当参数:

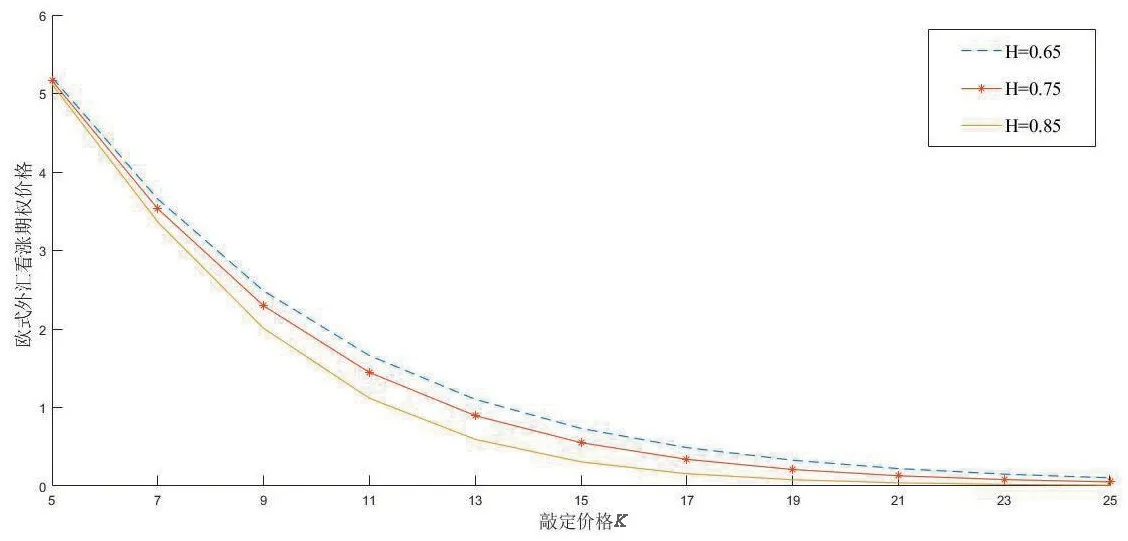

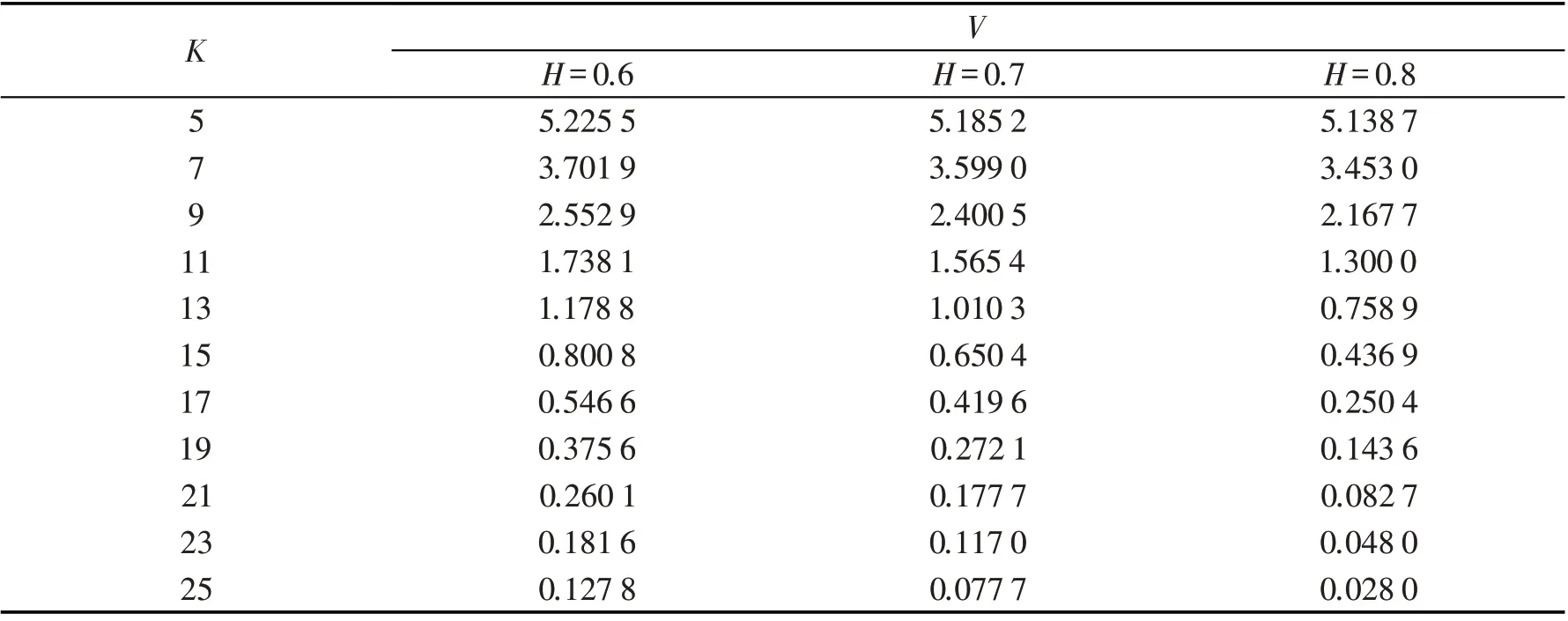

由表1和图1可得,敲定价格K以及赫斯特参数H会影响欧式外汇看涨期权的价格. 在赫斯特参数H固定的前提下,若敲定价格K越大,则期权的价格越小;另外,在同一敲定价格K下,若H越大,则期权的价格越小.

图1 外汇期权价格V 的变化趋势图

表1 敲定价格K 和赫斯特参数H 取不同值的计算结果

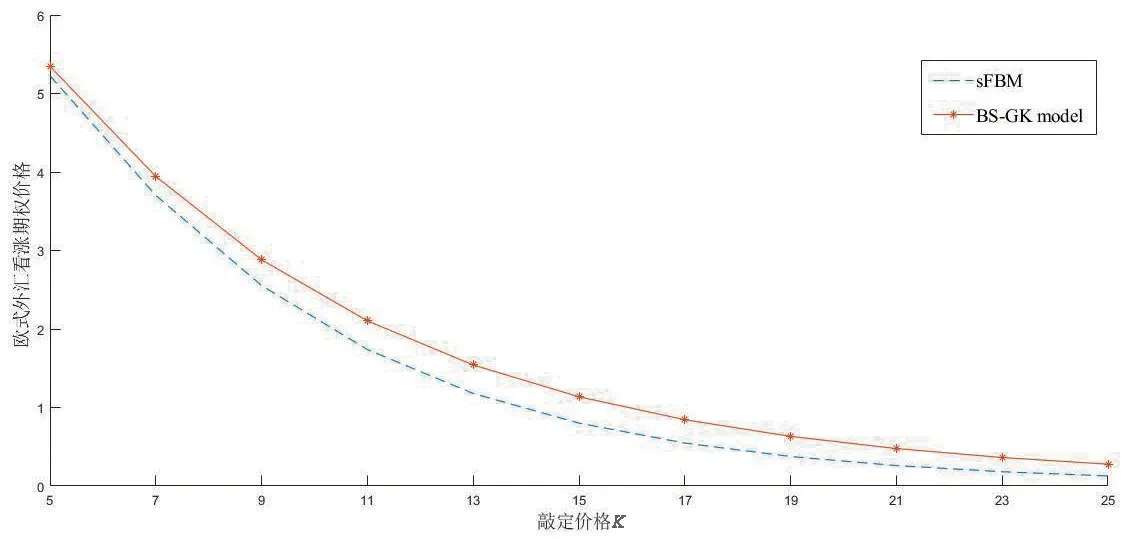

图2显示在相同参数情况下,经典的BS-GK模型和次分数模型下的欧式外汇看涨期权的价格变化趋势图. 进一步证明次分数机制下的欧式外汇看涨期权定价公式的合理性与准确性.

图2 次分数模型与经典GK模型下外汇期权价格变化

5 结论

建立外汇期权的一个新的定价模型. 运用Delta 对冲技术,无套利原理得到次分数布朗运动机制下欧式外汇看涨期权满足的偏微分方程定解问题. 利用变量变换的方法,得到模型下期权定价公式的解析表达式. 数值计算显示,在相同参数值下,该模型下期权的价格低于几何布朗运动环境下的价格. 另外,欧式外汇看涨期权的价格随着K的增大而减小.