三道红线政策对保利地产的融资结构影响

2022-12-15方鑫

方 鑫

一、房地产企业三道红线政策下融资理论概述

(一)“三道红线”政策概述

三条红线是中国人民银行和住房和城乡建设部为房地产公司设立的新的融资规则。进行再融资的房地产企业将以三条红线为门槛,对房地产企业的风险进行评估:剔除预收款后的房地产企业的资产负债率不得超过70%,净负债率不得超过100%,现金负债率不得超过1%。同时,监管部门规定了三道红线限制性条款,即根据踩线条数,对于房企进行四档分类,分为红、橙、黄、绿四档,红档房企为三道红线均踩,绿档房企未踩红线,在经营过程中,触犯三道红线的房企,相关部门设计了惩罚措施。未触及三条红线的企业,有息负债规模增长率低于15%,在企业各自触及红线的基础上,有息负债规模增长上限降低了5%。四级住房企业生息负债增长限额分别定为0、5%、10%和15%,红级住房企业不得增加生息负债。从住房企业的角度来看,政策的合理实施使得住房企业的经营和融资更加困难。这形式影响下,为实现资金回笼,房企只能结合实际情况让利促销。

(二)融资策略及融资结构

融资策略为通过分析内外部环境,将融资要素组合,在发展战略上,实现融资结构的优化。融资策略是多种因素的综合。其目的是通过降低融资成本、平衡风险和满足发展资金需求,为自身的发展寻找合适的融资方式。

融资结构是企业通过融资方式形成的结构,包括股权融资和债务融资。融资结构以实现效益最大化,利用各种融资方式的财务风险、成本、期限等,进行资金与项目匹配,选择融资方式,优化融资结构。融资结构设计应遵循及时融资、降低融资成本、规避融资风险的原则。

二、保利地产融资结构现状

(一)保利地产公司概况

保利地产(集团)有限公司,以下简称保利地产,成立于1992年,是中国大型国有住宅企业。2006年上市,股票代码:600048,经过股权分置改革,重启IPO市场首家上市住宅企业。本企业收入规模,2020年利润稳步增长,总收入2432.08亿元,同比增长3.06%,净利润400.48亿元,同比增长6%。2020年企业强化现金管理,优化资产负债结构,行业融资监管趋严,抢抓现金回笼,实现销售回笼4706亿元,回笼率93%。新增直接债务融资83.1亿元,资产负债率78.69%,净负债率56.55%,不包括应收账款余额68.74%,现金短债比1.82,符合三个红线文件标准。

(二)保利地产公司融资情况分析

1.三道红线指标分析

其中,资金短缺一直是困扰房地产企业的难题。房地产属于资金密集型行业,从保利地产三道红线指标情况来看,绿档是A股上市房企业,剔除后资产负债率≤70%,保利地产公司近年保持合理发展,指标稳健,保利地产一直追求高质量发展,未踩中一道红线,保利地产踩线绿档近年快速扩张、向大型发展,指标比例较高。

2.融资内部环境分析

保利地产筹资现金流净额由2018年净流入,至2019年开始至2020年持续为负,与宏观经济调控、三道红线、降杠杆降负债存在一定的关系。面对有息负债的到期,随着房地产融资环境收紧,保利地产保持现有的有息负债到期结构水平,将会面临偿债压力。2020年保利地产为满足三道红线不踩线,保有现有有息贷款增长率,加速回笼资金,偿还筹集的资金。

表2 .2保利地产偿债能力指标

保利地产货币资金储备来看,货币资金占流动负债比19.42%,近三年指标持续降低,反映出保利地产货币资金储备水平下降。长期负债比率中的保利地产附息负债78.5%,长期借款在借款结构中所占的比例一直在下降。

3.融资结构分析

从资产负债表的情况可以看到,融资过程企业负债会发生变化,通常负债会增加、股权被稀释,因此,融资会存在风险。住房企业融资,一个良好的融资结构将使企业面临较少的风险。保利地产融资策略形成了现有的融资结构,融资结构符合企业发展需要,可通过负债与权益比体现。保利地产偿付能力分析得出结论,资金链相对紧张。通过对保利地产融资结构的分析,我们可以直观地看到保利地产的融资结构。

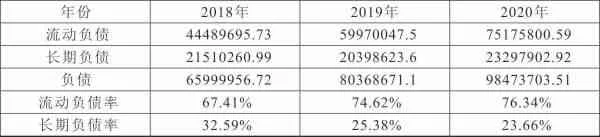

保利地产债务结构分析,根据保利地产长期短期比率,分析企业的债务结构。保利地产2018年至2020年流动负债率处于上升趋势,2020年流动负债率达到了76.34%,长期负债率达到了23.66%。

表2 .3保利地产2018年-2020年负债与负债结构分析表

从表中可以看出,短期负债在保利地产负债结构中所占的比例一直高于长期负债所占比例,所以保利地产融资以流动负债为主。传统房企项目运营周期长,但从表中可以看到保利地产依赖短期负债,与其运营周期不匹配。保利地产短期负债比长期负债增长更快,意味着更容易受政策影响,融资风险大。政府三道红线政策,对房企降杠杆背景下,保利地产短期融资成本普遍较高,不利于企业发展。通过资产负债率来衡量企业使用债权资金的能力,保利地产在剔除42%的预收款后的资产负债比率近3年处于调整上升状态,尽管保利地产剔除部分款项后资产负债率并没有踩红线,但指标依然处于较高水平。

从另一个方面来说,保利地产负债与股权比率、保利地产负债分析、股权融资关系、对保利地产融资结构有清晰的认识。

表2 .4保利地产股权融资结构

从上面可以看到,保利地产融资结构中,总资产增加,特别是2020年总资产增加21.12%,但股东权益却仅增长16.17%。保利地产负债率近80%,股权比率只有20%左右,从2020年三道红线政策执行后,保利地产股权比率略有上升,但从比值和增加额来看,保利地产债务性融资多,股权融资少,当前的这种融资结构,易产生高融资成本,会蚕食保利地产净利润。

三、保利地产融资存在的问题

(一)融资结构不合理,内源融资不足

保利地产融资结构不合理,内部融资不足,债务融资比例偏高,保利地产融资主要是外债,股权融资比例偏低。根据保利地产的融资结构,流动负债与非流动负债之间存在很大差异,短期流动负债远高于长期流动负债。你可以看到,保利地产融资策略更为激进。三道红线政策出台后,保利地产流动负债比重上升,保利地产多选择融资使用短期负债融资,以保利地产短期融通资金支持长期投资。多元化杠杆率水平低,房地产业务弱化了其类金融的属性,房产项目开发期长,项目会占用资金且项目资金慢周转,保利地产为尽快融得资金,在三道红线政策执行后,无限制筹集短期借款,项目开发周期过程中融资期限短期负债比例较高,进而影响弱化了保利地产偿债能力,而这种结构下,一旦有银行抽贷、无法续贷,可能造成保利地产高财务风险。

(二)融资渠道较单一、融资风险较大

保利地产融资渠道:银行、信托融资、保理融资等。融资渠道较单一,融资渠道集中度高,对银行、信托依赖强,我国政府政策执行力强,受政策影响大,造成保利地产融资风险被放大。自2018年以来,政府一直坚持住房不是投机的方向。调控政策不断在深化中,2020年三道红线政策的出台,表明政府调控决心未改。从保利地产公司财报数据来看,保利地产资产负债率一直较高,尽管并未踩红线,但是其扣除后资产负债率各年都有攀升,且指标处于绿线边界,保利地产财务成本增长。对于保利地产企业而言,宏观调控政策可能会为保利地产带来融资风险。保利地产背离调控政策,则会加大保利地产财务、经营风险。

(三)三道红线政策融资现金流影响

为了获得规模优势,许多房地产企业利用杠杆作用进行资本运营。而三道红线政策出台后,房企杠杆的运用有可能会踩到规定红线,保利地产自有资金占有率低,运用过程中债务杠杆率高踩线更多,这样使保利地产面临冲业绩、降负债压力。保利地产银行还没有上线,操作更加稳健,但债务压力上升。

新政的出台,对保利地产影响无疑是巨大的。保利地产面临结构转型,即使是绿档,按年增速不超15%规定,就算保利地产存量有息负债规模小,对于保利地产的融资增量也会产生影响很大,其融资增量有限。保利地产一直是标榜的优秀房企,保利地产融资规模受限,必然对未来企业经营所需的资金产生影响,进而影响保利地产未来项目融资,从2020年保利地产资金回流情况来看,筹资活动产生的现金流量净额分别为4649775.35万元、-283465.11万元、-187793.71万元,保利地产大量还款以保持踩线标准,以保持年不超15%的融资增速,但从现金短债比情况来看,各年分别为2.32、2.1、1.82,指标下降,其现金充足量在下降,因此,企业需要积极创新营运思路,合理应用政策影响,才有可能在市场中站稳实现逆势突围。

四、保利地产融资结构优化调整策略

(一)充分利用股权融资,控制财务杠杆水平

保利地产引入战略投资者,可以使保利地产在政策调控融资环境收紧环境下,增加所有者权益,使保利地产平衡债、权融资比重,降低保利地产负债率,而企业实施融资过程中,股权融资不承担固定利息,能有效降低风险。在三道红线政策降杠杆、降负债大背景下,房企存量博弈、竞争加剧,为追求规模扩张,保利地产可以引入战略投资者。与政府平台企业合作,增加土地储备,双方以优势实现协同优势,扩大影响。

保利地产需要控制金融杠杆水平,实现政策协调。企业发展需要外部融资。保利地产流动负债率一直提高,占负债比重超过75%,想实现自身的短期资金链不断流入,保证自身长期稳定发展,保利地产需顺应三道红线、去杠杆降负债政策,将其结合自身经营目标,调整负债结构,实现自身偿债能力的提升,合理规划融资方案,覆盖短期有息负债,保证经营稳定性。

(二)拓宽融资渠道实现融资创新

随着国外利率下行,部分国家进入负利率,当前政府有招商引资,拍地用外资缴纳保证金,海外融资对拿地也有优势。融资方式可以选择内部担保和对外贷款、境外发债等方式。为了降低财务风险,我们选择了融资方式。保利地产可用于联合开发项目。运用品牌、信用优势找到合作方贴息。扩大规模又减少财务成本支出,是新型、隐蔽的融资方式。通过对保利地产融资结构分析发现,保利地产偿债能力下降明显,短期负债较长期负债占比过高,负债率上升,股权融资比例偏低,保利地产应调整融资结构,控制杠杆水平。保利地产应该按长短期规划贷款,适当的创新融资方式,增加无形资产担保贷款,提高内源融资比,充分引入战略投资者利用股权融资。

(三)管理促效加快资金周转

三条红线落实后房地产企业的情况会更加尴尬,迅速扩张进入住房企业梯队可能会减少,以牺牲利润换取规模机会渺茫。想要在受挤压的环境中谋取发展,保利地产要继续保持稳健理念,再找机会发展。保利地产需要保持健康的现金流,应对调控风险,以现金流为导向,以应对现金流下降,可能存在的资金紧张的情况。新的控制政策出台后,保利地产以现金短缺负债率为控制目标,保利地产需要合理计算现金流量,坚持资金是生命线,保证保利地产的正常运行需要充足的资金。提高管理效率,加快保利地产资金的快速周转。以优秀企业的标准为参考,精心安排项目生命周期,设定考核奖励目标,相互督促,落实各项目标。加强保利地产金融一体化,推进保利地产规范化建设。