我国地方政府债务风险测算及可持续性分析

2022-12-13杨志安

杨志安 杨 枫

(辽宁大学,沈阳 110136)

内容提要:防范地方政府债务风险是当下牢牢守住不发生系统性风险底线的必然要求与重中之重,而债务风险评估还有待进一步加强。本文综合运用单指标分析法、资产流动性和KMV模型,尝试多角度、全面评估我国地方政府债务风险水平。研究结果显示:我国地方政府债务风险整体来看尚在安全范围内,但是从时间演变来看波动较大,并没有呈现持续稳定态势,各省份政府债务风险差异也比较大,且风险点略有不同,需要进一步规范地方政府债务管理。

地方政府债务是地方财政资金的主要来源,同时也是现阶段政府的重要融资渠道之一,在促进地区经济发展的同时,债务规模不断累积,债务风险愈发显现,应完善债务风险防控体系,坚决守住不发生系统性、区域性风险的底线。2014年以来,通过一系列的法律、法规和政策,我国对地方政府的负债规模和风险进行了初步的控制和治理,但是在风险评估方面还有待进一步提高。

从现有研究来看,部分基于单一指标,例如负债率、债务率进行风险评估;部分采用非参数方法,运用指标体系评估地方政府债务风险(王振宇等,2013;沈雨婷,金洪飞,2019);部分以跨期预算约束理论为基础评估债务风险、分析地方政府债务的可持续性(Buiter,1985;伏润民等,2008)。因为跨期预算约束理论无法适应随机和动态的经济环境,也无从解决风险利率等不确定因素带来的负面影响,也有学者根据期权定价模型提出的“或有权益法”用于政府债务风险评估(洪源,胡争荣,2018),即KMV模型。

本文尝试多角度、全面评估我国地方政府债务风险水平。首先,运用单指标分析法,分别从负债率、债务率、偿债率和债务依存度这四个指标出发,进行地方政府债务风险的初步分析。其次,构建一个简化的地方政府资产负债表,通过分析政府的资产和负债的组成结构及规模,并引入流动性概念,全面分析、了解地方政府的财政状况。最后,运用KMV模型分析法测算违约概率。

一、基于单指标法对地方政府债务风险的初步考量

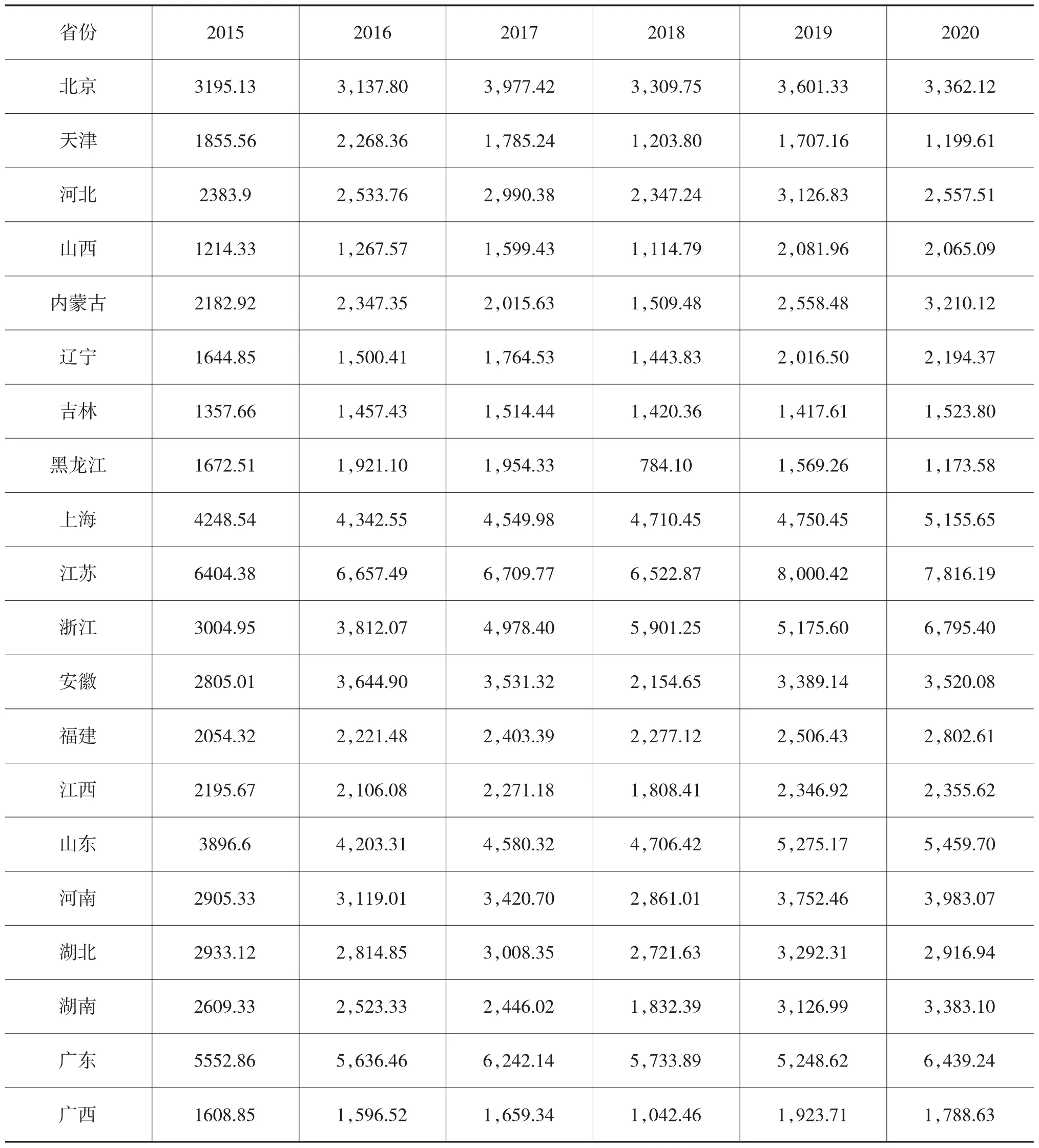

综合考虑地方财政、地方政府债务、经济发展、金融环境等因素,结合评估目的和数据的可获得性,根据综合性、相关性和系统性原则,同时借鉴国内外学者的研究结论,本文选取负债率、债务率、偿债率和债务依存度这四个指标进行分析(见图1-图3)。2015年-2020年我国地方政府债务风险特征如下:

图1 2015年-2020年各省份地方政府负债率变化情况

图2 2015年-2020年各省份地方政府债务率变化情况

图3 2015年-2020年各省份地方政府债务偿债率变化情况

1.逐年递增且与经济表现负相关

由图1各省份负债率①负债率=地方政府债务规模(不考虑隐性债务)/国内生产总值。表示的地方政府债务风险来看,各省份地方政府负债率呈逐年递增趋势,且不同省份差异较大。截至2020年底,地方政府负债率最高的三个省级政府分别是:青海81.65%、贵州61.64%、内蒙古47.63%,其中青海和贵州已经超过欧盟警戒线60%,债务可持续水平较低。在负债率较高的8个省份中,有5个位于中西部欠发达地区。负债率较低的8个省份中,有6个位于东部发达地区,其中,最低的3个省份分别为广东13.83%、江苏16.77%和北京16.8%。

2.部分省份地方政府债务风险较大

由图2各省份债务率②债务率即政府债务余额与地方综合财力之比,这里的综合财力为一般公共预算收入、政府性基金预算收入、中央税收返还和转移支付收入之和。表示的地方政府债务风险来看,在只考虑地方政府显性债务的情况下,全国地方政府债务率整体呈现上升态势,在2016年-2017年间小幅回落至最低点的2017年76.73%。最大值为2020年91.32%,均低于该指标通用标准的最低值100%,表明我国地方政府显性债务风险可控。

在考虑地方政府隐性债务的情况下,我国地方政府债务率从2015年上升到2016年的峰值148.13%,自2017年开始逐年递减至2018年的最低值130.77%后又逐年增加。截至2020年底债务率为134.2%。全口径地方政府债务率均超过该指标通用标准的最低值100%,且在2015年-2016年,该数值很接近通用标准的最高限值150%,说明我国全口径地方政府债务可持续水平较低,未来举债空间较小。

分省份看(见图3),地方政府债务率超过通用指标警戒线150%的省份有三个,分别为天津184.52%、贵州154.93%、内蒙古150.48%,其中,贵州在2015年-2020年的债务率指标中每年的债务率均接近或超过警戒线150%,说明该省债务承受能力较弱。地方政府债务率较低的前三名省份分别是上海60.77%、广东65.26%、北京67.78%。未超过通用指标警戒线最低限值100%的省份共有13个,不及全部样本省份的一半。综上,从债务率指标来看,我国地方政府中可支配财力用于满足地方政府债务需求能力较弱,且各省份未来举债空间差异较大。

3.地方政府偿债风险有所减弱

由图4偿债率①偿债率是地方政府当年债务还本付息额与地方综合财力的比值,通常用来反映地区债务到期支付风险、利息风险和公共财政挤出风险。表示的地方政府债务风险来看,2015年各省份中地方政府债务偿债率在15%以上的省份有12个,截至2020年底,数量下降至2个,各省份偿债率指标逐渐好转。

图4 2015年-2020年各省份地方政府债务依存度变化情况

4.地方财政支出对债务的依赖程度依然较高

由图5债务依存度①债务依存度的计算公式为当年债务收入/总财政支出,这里的总财政支出统计口径包括一般预算支出、政府性基金支出和还本付息支出之和,用于反映地方财政支出对债务收入的依赖程度,若依赖性过高,则地方财政较为脆弱,容易出现违约风险,地方政府债务和财政将会出现不可持续风险。表示的地方政府债务风险来看,2015年-2020年债务依存度没有始终维持在15%以下的省份,维持在国际警戒线20%以下的省份仅有4个,分别是北京、山西、河南、广东,说明我国省级政府的财政支出对债务依赖仍然较高,不容忽视。债务依存度超过20%的年份均集中在2017年及以前,自2018年开始呈下降趋势,表明地方政府债务可持续水平有所好转。

二、考虑J产流动性的地方政府债务风险评估

除了流量视角的地区生产总值、财政收入,地方政府控制的可用于偿还债务的资产及其收益也是地方政府债务得以顺利清偿的保证。因此,本文根据中国社会科学院发布的资产负债表框架,构建出2015年-2018年地方政府资产负债表(见表1),并基于该表测算了各项资产负债指标(见表2),进而分析全国各省份地方政府债务风险情况。

表1 2015年-2018年全国地方政府J产负债汇总表 单位:亿元

表2 2015年-2018年全国地方政府J产负债相关比率

本文在分析资产负债率时引入流动性概念。资产流动性主要考察三方面:能否变现、变现的速度以及在短时间变现的过程中折价的可能和幅度。可变现能力越强,变现速度越快,折价幅度越小,则资产的流动性越强。根据资产的流动性能力将政府资产分为强、中、弱三类,具体为:地方政府财政存款可直接用于支付地方政府债务,具有很强的流动性;国有企业权益可直接通过证券交易所进行交易或者通过其他形式进行股权转让,可变现能力较强;土地资产作为资源性资产可以通过转让给房地产企业来获取土地出让金,但变现能力不及政府财政存款和国有企业权益,具有中等变现能力;政府的固定资产、无形资产以及存货在工作活动中用于履行行政管理职能,具有难以变现的特质,或者即使变现但也存在较高的折价幅度,可变现能力较弱。本文将流动性中等的土地资源和流动性较弱的固定资产、无形资产和存货资产剔除,运用强流动性资产测算地方政府债务的风险程度。

由表1和表2可知,我国目前地方政府资产负债率水平在安全范围内,远低于资产负债率通用标准100%。当引入流动性概念后,地方政府资产负债率指标虽然有所上升,但依然没有突破安全范围,并且有明显下降态势,说明我国地方政府债务风险总体可控。

三、基于KMV模型测算地方政府债务违约风险

1.关键变量设定和数据来源

根据现有的研究成果,利用KMV模型测算地方政府债务违约风险需要改变三个关键变量,分别是公司可以偿还债务的资产价值被地方政府可用于偿还债务的财政收入所取代;企业资产价值的波动率替换成地方政府可偿债财政收入的波动率;企业负债的账面价值替换成地方政府到期债务还本付息额。其中,各省份地方政府债务还本付息额(见表3)来源于WIND数据库、2015年-2020年各省(市、自治区)债务决算报告和各省(市、自治区)政府决算报告。西藏地方政府债务数据未公开,因此,未计入样本值。同时,本文将大连、青岛、宁波、厦门、深圳这五个计划单列市数据分别并入相应省份。

表3 2015年-2020年全国地方政府债务还本付息额 单位:亿元

地方政府可用于偿还债务的财政收入参照刘松(2019)的研究,公式如下:

地方政府可用于偿还债务的财政收入数据来源于2015年-2020年各省份统计年鉴和政府决算报告。地方政府可偿债收入规模汇总结果见表4。

表4 2015年-2020年全国地方政府可偿债财政收入规模 单位:亿元

续表4

2.结果分析

根据表4求出各省份政府可偿债收入的增长率μ、波动率δ,进而求出违约距离DD和违约概率P。根据国际一般经验,将违约概率小于0.4%、违约距离大于2.65视为安全范围。鉴于篇幅所限,本文仅列出了各年度有违约风险的省份(见表5)。

表5 2015年-2020年全国地方政府有违约风险的省份的债务违约距离和违约概率

在区域结构上,东部有1个省份(天津),东北地区有2个省份(辽宁和黑龙江),西部地区有8个省份(内蒙古、贵州、云南、陕西、广西、青海、宁夏、新疆),中部为0。地方政府债务违约风险没有呈现明显的区域性特点。

从时间演变看,我国地方政府债务违约风险波动较大,2015年有7个,2016年8个,2017年4个,2018年小幅上升至7个,2019年数量清零后,2020年小幅回升至3个省份。

各省份之间债务的可持续能力存在较大差异,部分省份的可持续能力较为脆弱,例如2015年-2016年的辽宁(违约概率分别为40%和84%),2018年的黑龙江(违约概率为76%)、广西(违约概率为27%)、贵州(违约概率为99.8%)、云南(违约概率为29%)、青海(违约概率为64%)和新疆(违约概率为64%)。但实际上,各地政府千方百计筹措债务还本付息资金,保障刚性兑付,坚决避免出现违约事件。本文测算的债务违约距离和违约概率,主要是用于评估各地债务风险状况,以便在此基础上制定有针对性、可操作性的措施,进一步完善债务风险防控机制,以确保债务风险总体可控。

四、有关结论和对策建议

根据单指标、资产负债表框架以及KMV模型分析的计算结果可以看出我国地方政府债务风险从全国整体来看尚在安全范围内,但是从时间演变看来波动较大,并没有呈现持续稳定态势,各省份政府债务风险差异也比较大,且风险点略有不同。

目前,我国地方政府债务风险虽然得到一定程度上的控制,但是全口径和部分地区债务风险依然较大,需要进一步规范地方政府债务管理。一是深化政府财税体制改革。合理分配中央和地方财权与事权,从体制角度入手,有效化解财税体制导致的债务风险;完善地方政府投融资机制,因地制宜、因势利导地逐步改变过度依赖土地财政的现状,有序推进地方政府融资平台转型。二是规范地方政府行为。改进地方官员政绩考核机制,把地方政府债务风险纳入对官员的考核体系;加强官员任期责任追究,落实终身责任追究制度,使决策人员对自己的决定、行为、对发生的债务承担责任;强化对政府的预算约束,打破地方政府债务依赖,合理匹配资产债务。三是健全地方政府的债务风险管理体系。完善法律和规章,包括但不限于修改预算法的执行细则、制订关于地方政府债务的法规条例和建立健全信贷评估的法律和制度;提升债务融资的使用效果,对债务融资实施全过程绩效管理;稳妥规范化解存量债务,化解存量债务不能新增其他政府支出责任,防范化解风险的风险;建立健全债务风险监控和危机处理体系。