含糖饮料税制度的国际比较与借鉴

2022-12-12张立彦

张立彦

(首都经济贸易大学 财政税务学院,北京 100070)

据世界卫生组织(WHO)的定义,含糖饮料是指添加热量甜味剂(如蔗糖、高果糖、玉米糖浆或果汁浓缩物等)的非酒精饮料,包括含糖的碳酸饮料、能量饮料、运动饮料和水果饮料等。[1]随着含糖饮料在全球消费量的上升,由其引发的健康和疾病风险引发了广泛关注。含糖饮料消费还会对社会经济产生不利影响,含糖饮料消费所引起的肥胖和疾病问题会降低就业率,并带来相关医疗支出和社会保障性支出的增加。以往各国采取的促进健康饮食政策主要包括增加对消费者的信息提供、倡导体育运动和对不健康食品生产和分配进行轻度监管等,较少使用税收手段。2016年,世界卫生组织在针对非传染性疾病的政策建议中增加了含糖饮料税,并将其确定为解决儿童肥胖问题的若干优先性政策措施之一。迄今为止,全球已有很多国家陆续开征了含糖饮料税,其中既包括美国、英国、法国、挪威、芬兰、爱尔兰、比利时等发达国家,也包括印度、泰国、马来西亚、菲律宾等发展中国家,含糖饮料税的开征和实施已成为国际税收领域的新潮流。

一、含糖饮料税的理论依据与作用机制

(一)对含糖饮料征税的理论依据:市场失灵理论

一般而言,如果消费者掌握完全信息,对饮食选择能够完全控制并承担饮食消费的全部成本时,人们会愿意将饮食维持在健康所需范围内。但在含糖饮料消费中容易发生信息不充分、非理性消费和外部性等市场失灵问题。[2]

1.信息不充分

市场中的消费者对食品、特别是加工食品欠缺了解是广为人知的市场失灵表现。消费者很难掌握所购饮食的完全信息,并在不同程度上缺乏对其健康后果的认识。营养和健康信息具有“公共产品”的特性,如果没有政府进行相应的规范或提供会导致相关信息的供给不足。在含糖饮料消费中,由于个人难以掌握含糖饮料的完全信息并缺乏对其健康后果(体重增加和疾病风险等)的认识,容易导致过量消费,特别是对于缺乏营养知识的少年儿童而言。

2.非理性消费

人们的消费并非总是保持理性,很多人对糖类、脂类和盐类食物具有内在偏好。与从消费中获得的短期益处相比,人们可能会低估过度消费不健康饮食所带来的对健康的负面影响及其远期成本,从而导致过多消费美味却不健康的食物。有研究表明,包括含糖饮料在内的加工食物容易使人上瘾、抑制人的自我控制,特别是少年儿童很难正确控制自己的消费行为,并容易受到广告推广的影响,从而导致过度消费。

3.外部性

在消费者过度消费含糖饮料引致肥胖或其他疾病的情况下,会存在向全社会的“成本转移”。在社会保障体系相对健全的国家,肥胖或疾病问题导致的大多数医疗成本要由政府买单,同时政府需要为那些因肥胖导致不能充分就业、甚至失业或残疾者提供相应的社会救助。而医疗和社会救助的资金来源是税收,因此消费者自身并不承担过度消费含糖饮料所带来的全部成本或后果,很大一部分成本是由其他纳税人承担的,这样就产生成本的外溢,即负的外部性。在存在负外部性的情况下,含糖饮料的定价实际上低于社会资源有效配置所要求的水平,不能充分反映其全部的社会成本,由此造成资源配置扭曲,进一步导致含糖饮料的过量生产和消费。

(二)含糖饮料税的作用机制

对于含糖饮料消费所带来的上述市场失灵,需要政府采用一定的政策手段进行干预,而税收对于含糖饮料过量消费所导致的市场失灵可以发挥积极的调节作用。首先,弥补信息不充分和减少非理性消费。对含糖饮料征税可以在一定程度上向消费者传递关于含糖饮料引发健康问题的信息,提高公众对含糖饮料健康影响的认知,促使其调整自己的消费行为和决策,避免非理性消费,这也被称为税收的信号效应。[3]其次,矫正含糖饮料生产和消费所产生的负外部性。通过征税,饮料价格会提高到接近于社会总成本的水平,从而让生产者或消费者承担其生产或消费行为造成负面影响的责任和由此给全社会带来的成本,包括含糖饮料的生产成本和外溢成本。为了减低税收负担,消费者或生产者会进行相应经济行为调整,消费者可转而消费征税范围之外的健康饮品,生产者可对产品进行降低含糖量等的改良,这样有利于将含糖饮料的生产和消费降至社会资源配置的最优水平。第三,通过含糖饮料税所筹集的收入可以帮助政府补偿含糖饮料消费所带来的医疗和社会保障支出的增加,并弥补政府财政资金的不足。正是由于对含糖饮料征税有以上多方面的积极作用,世界上有越来越多的国家或地区陆续开征了含糖饮料税。

二、含糖饮料税制度设计的国际比较

2000年以前世界上仅有芬兰、挪威、萨摩亚等少数国家实施了含糖饮料税。进入21世纪以来,开征的国家渐趋增多。2016年世界卫生组织发布的《对饮食实施财政政策和预防非传染性疾病》报告中指出,对含糖饮料征税将会降低其消费量并有利于减少肥胖、Ⅱ型糖尿病和龋齿问题,呼吁世界各国和地区对含糖饮料征税。[1]此后,世界各国密集出台含糖饮料税,仅2017~2019年就有21个国家新开征了该税。截至2019年底,全球共有41个国家实施了含糖饮料税。从地理范围上看,征收含糖饮料税的国家分布在亚洲、欧洲、美洲、大洋洲和非洲等世界各地。除征收含糖饮料税的国家外,还有一些国家的海外属地或地方政府征收含糖饮料税,前者如美属萨摩亚群岛、法属波利尼西亚和英属圣赫勒拿,后者如西班牙的加泰罗尼亚地区和美国的伯克利、费城、旧金山和西雅图等城市。[3]

为便于比较,本研究以截至2019年底在国家层面实施含糖饮料税的41个国家为研究对象,分析各国在含糖饮料税制度设计上的异同与发展趋势。研究范围不包括一些国家的海外属地或地方政府独立开征的含糖饮料税。

(一)税种

在征收含糖饮料税的41个国家中,有36个国家以消费税形式对含糖饮料征税,占比近90%。有4个国家征收进口关税,①含糖饮料的进口关税税率高于其他食品或饮料产品。包括瑙鲁、帕劳、百慕大和斐济。②斐济对含糖饮料兼征消费税和进口关税。有个别国家以其他商品税形式对含糖饮料征税,如哥伦比亚以增值税形式征收,印度以商品和劳务税形式征收。大多数国家选择以消费税形式对含糖饮料征税的原因在于:一是由于对含糖饮料征税的目的旨在引导消费行为和促进健康,这与消费税调节消费行为的功能定位相符;二是与进口关税相比,消费税可以平等地适用于进口和本国生产的产品,避免引发关税和贸易争议;三是对于各国税收立法者和管理者而言,以消费税形式征收含糖饮料税仅需在现行消费税税目基础上进行补充,建制成本较小且便于实施。

(二)征税环节和纳税人

除了进口饮料在进口环节由进口商纳税外,对于本国生产的饮料,各国一般实行在生产环节单环节征税,纳税人通常是饮料的生产商。①个别国家如哥伦比亚对含糖饮料征收税率较高的增值税,实行生产、批发和零售多环节征税。在生产环节课税,除了有利于税务机构的税源管理,还有利于激励生产者出于减轻税负目的对饮料配方进行改良。当然,对于生产者而言,规避税负的手段除了自我消化税款或改良产品以外,还可通过提高商品价格将税负转嫁给消费者。从法国、墨西哥和美国等国实施含糖饮料税的经验看,销售方通过将税额附加到饮料价格之上的方式得以不同程度地将税负转嫁给消费者。[4-7]理论上来说,税负转嫁符合含糖饮料税税收设计的初衷,即作为一种旨在改变消费行为的税收,含糖饮料税正是通过改变消费者在购买时点支付的价格而发挥其调节作用。

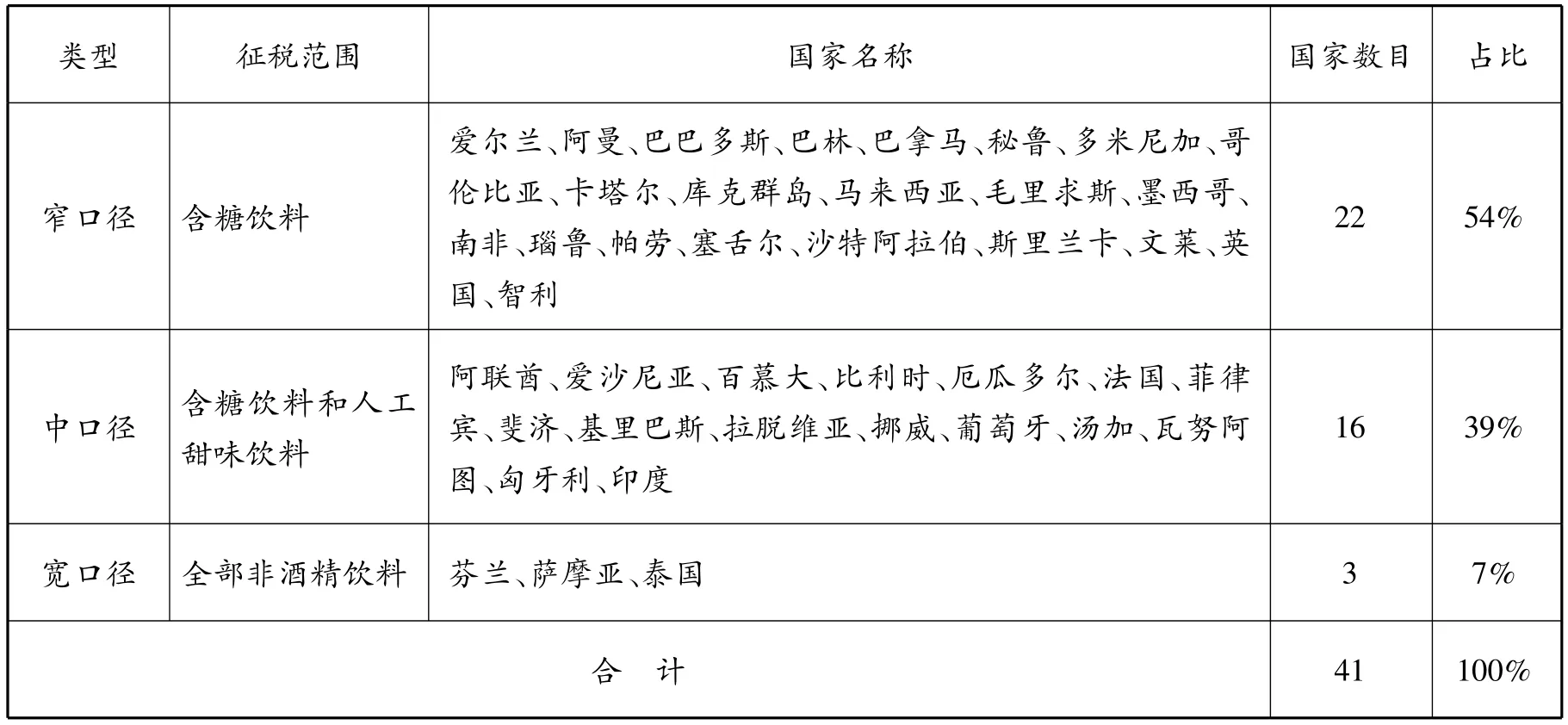

(三)征税范围

虽然各国都将含糖饮料作为征税对象,但在征税范围的选择上有所差异,大致可分为窄口径、中口径和宽口径三种类型(见表1)。窄口径的征税范围指仅对含糖饮料(包括部分或全部含糖饮料)征税,采用这一征税范围的有英国、马来西亚、智利等22个国家,在实施含糖饮料税的国家中占比54%。这一征税范围对于消费者而言替代品选择范围广泛,如饮用水和其他无糖饮料等。中口径的征税范围指除对含糖饮料征税外,还对添加有人工甜味剂的饮料征税。人工甜味剂是指阿斯巴甜、三氯蔗糖或糖精等无营养的甜味剂,添加人工甜味剂的饮料通常被认为是含糖饮料的直接替代品。采用这一征税范围的国家包括法国、印度、厄瓜多尔等16个国家,在实施含糖饮料税的国家中占比39%。将人工甜味饮料纳入征税范围的好处是避免人们将消费人工甜味饮料作为避税的手段。因为据现有研究,人工甜味饮料会通过提升人们对甜食的偏好、改变新陈代谢或促进食欲而带来体重增加,将其纳入征税范围有利于鼓励人们选择其他更健康的饮品。宽口径的征税范围指对全部含糖饮料、人工甜味剂饮料和其他饮料征税,即对所有非酒精饮料征税。采用这一征税范围的只有芬兰、萨摩亚、泰国等3国,占比7%。在这一征税范围下,消费者可选择的不征税替代品范围较窄,并且一般需要配合以差别税率才能发挥税收的调节作用。

表1 含糖饮料税征税范围的国际比较

为更好地引导消费者行为,各国还对征税范围进一步调节。很多国家对低糖饮料和果汁、蔬菜汁以及奶制饮品等有益健康的饮料进行不同程度的税收豁免。如英国、爱尔兰规定对于奶制品和果汁以及每百毫升含糖量低于5克的饮料免征。南非规定对果汁、蔬菜汁、奶制品以及每百毫升含糖量低于4克的饮料免征。有一些国家除对饮料征税外,征税范围还包括制作饮料的糖、糖浆或其他原料,如比利时、瑙鲁、阿联酋、斐济、巴林和帕劳等国。

从征税范围的发展趋势来看,近年来多个国家的征税范围有所扩大,如毛里求斯原来仅对碳酸饮料征税,2016年10月扩展到果汁和奶制品。沙特阿拉伯原来仅对碳酸饮料和能量饮料征税,2019年底将征税范围扩展到所有含糖饮料。阿联酋2020年1月将征税范围由原来的碳酸饮料和能量饮料扩展到含糖和人工甜味剂饮料以及制造饮料的原料。

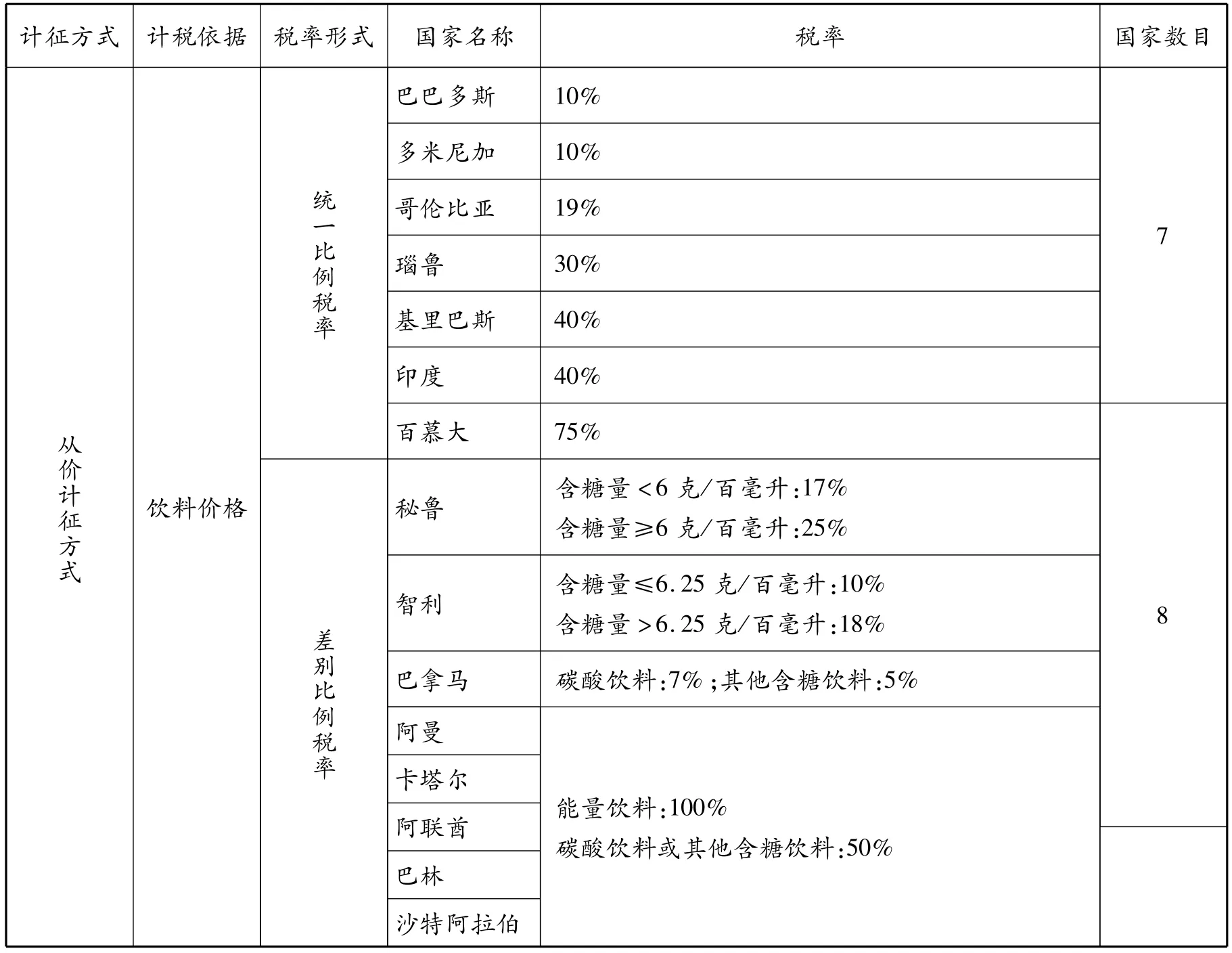

(四)计征方式

各国含糖饮料税的计征方式共包括从价计征、从量计征和混合计征三种(详见表2)。

表2 含糖饮料税计征方式与税率的国际比较

从价计征是指以饮料价格为计算税款的依据。目前采用这一计征方式的共有15个国家。从价计征在管理上比从量计征更简便,且税收与价格水平的变动同步。但是从价计征客观上会鼓励消费者通过购买更便宜的饮料和大容量包装饮料来降低税收负担,从而在一定程度上会限制对消费行为调节的效果。

从量计征是指按征税对象的一定计量单位征税。目前采用这一方式征收的共有23个国家,多于实行从价计征的国家。从量计征的优点是可抑制消费者大量购买,缺点是在通货膨胀情况下实际税收负担会下降,税率需要定期调整。从量计征方式的具体计税依据各国又有两种做法:一种是按含糖饮料的容积(单位一般为升、盎司等)征税,目前一共有19个国家采用这一计税依据,其优点在于方便税收征管;另一种是按饮料中所含糖分的重量(单位一般为克)计算征税,其优点是鼓励消费者消费低糖饮料,也激励生产者对产品进行降低含糖量的改良,缺点是税收管理上较复杂,目前只有4个国家采用这一计税依据。

混合计征方式是指同时使用从价计征和从量计征两种方式。采用这一计征方式的有泰国、厄瓜多尔和斐济等3国。其中泰国对含糖饮料和其他饮料分别适用从量计征和从价计征。厄瓜多尔对低糖饮料和能量饮料实行从价计征,对高糖饮料实行从量计征。斐济对本国生产的饮料实行从量计征,对进口饮料实行从价计征。采用混合计征方式的优点是可以通过区别对待发挥税收的调节功能,缺点是容易使税制复杂化,因此采用的国家较少。

(续表)

(五)税率

1.税率形式

税率的设定是含糖饮料税制度设计的重要考量,在其他条件一定的情况下,税率直接决定税收的有效性。从税率形式来看,从量计征方式采用定额税率,从价计征方式采用比例税率。无论是从价定率征收还是从量定额征收,都有统一税率和差别税率两种做法,统一税率是指对所有征税对象适用同一税率。差别税率是指不同的征税对象适用不同税率。

如表2所示,在采用从价定率征收含糖饮料税的15个国家中,巴巴多斯、百慕大等7国采用的是统一比例税率,秘鲁、阿联酋等8国采用的是差别比例税率。在实施差别比例税率的8国中,秘鲁和智利采取的是按饮料含糖量区分的两档差别比例税率,含糖量越高,税率越高。巴拿马、阿曼等6国则是采取按饮料类别区分的两档差别比例税率。

在采取从量定额征收含糖饮料税的23个国家中,有17个国家采用的是统一定额税率,其中匈牙利、墨西哥等13国采取的是以饮料的容积作为计税依据,毛里求斯、南非等4国采取的是按饮料中所含糖分的重量作为计税依据。此外,爱沙尼亚、葡萄牙等6个国家采用的是差别定额税率,税率档次设为两档或三档。其中英国、爱尔兰、葡萄牙、爱沙尼亚是按饮料含糖量高低规定差别税额,含糖量越高,单位税额越高。芬兰、挪威则是按照饮料类别规定差别税额。

从国际经验看,统一税率的优点是管理简便,差别税率的优点是有益于调节生产和消费行为,鼓励生产者降低饮料里的含糖量,也鼓励消费者选择低糖或无糖饮料。智利于2014年将原来的统一税率改为差别税率后,高糖饮料的每月人均购买量下降了3.4%,低糖饮料购买量增加了10.7%,不征税的无糖饮料购买量增加了3.1%。[8]英国于2016年3月宣布将对含糖饮料按差别税率征税,到2018年4月税法生效前已有一半多的制造商降低了饮料的含糖量,相当于每年减少4.5万吨的糖。[9]从国际趋势来看,越来越多的国家采用差别税率。2017~2019年新开征含糖饮料税的21个国家中有超过一半的国家选择的是差别比例税率或差别定额税率。

2.税率水平

从税率水平来看,如表2所示,实行比例税率的15个国家税率幅度在5% ~100%之间,其中,阿曼、卡塔尔、阿联酋、巴林、沙特阿拉伯和百慕大的税率设定在50%以上,其他9个国家的税率均设在50%以下。在实行定额税率的国家中,按饮料容积实行统一定额税率的13个国家间税率差异较大,最低的是匈牙利,约为0.02美元/升饮料,最高的是瓦努阿图,约为0.47美元/升饮料。实行差别定额税率的爱沙尼亚、挪威等6个国家税率相对集中在0.1美元/升饮料至0.4美元/升饮料的区间内。按饮料中所含糖分的重量实行统一定额税率的毛里求斯、南非、库克群岛、斯里兰卡4个国家税率幅度在0.08美分/克糖至30美分/克糖的区间。从近年趋势来看,有多个国家提高了税率,拉脱维亚2016年将税率从每升0.03欧元上调到每升0.07欧元,百慕大自2018年10月将税率从50%提高到75%,巴拿马2019年将碳酸饮料的税率由5%提高到7%。[3]此外,泰国还规定了税率的定期调整机制。各国税率调整的原因一般是由于通货膨胀或加大税收调节力度方面的考虑。

从表2中可以看出,地理位置相邻的国家在税率形式或税率水平上呈现一定趋同性的特点。如位于中东的阿联酋、巴林、沙特阿拉伯、阿曼、卡塔尔等5国都采取差别比例税率的形式且税率水平一致。又如实行差别定额税率的爱沙尼亚、葡萄牙、芬兰、英国、爱尔兰、挪威等6个国家,全部位于欧洲且税率水平较为相近。这一现象反映了地理位置相邻国家在含糖饮料税率制度设计方面具有相互影响或协同性。

(六)税款用途

对于通过含糖饮料税筹集而得的税款用途,各国有两种处理方法:一种是将其纳入政府预算与其他税款一起统一分配使用;另一种是将其专门用于健康促进或疾病预防项目。由于含糖饮料税本质上是一种“庇古税”,针对的是由于糖分摄入过多导致的健康问题带来的外部成本,理应由政府通过将税收收入用于健康相关支出予以补偿。如法国将税款用于社会健康保险支出,英国将税款用于资助学校的新增体育设施和儿童的营养早餐项目,菲律宾将税款用于为糖尿病患者提供药品和医疗援助、实施健康饮食促进计划和为学校建立体育设施等。[1]各国政府指定税款用途的做法可以提高税收收入使用的透明度,有利于提高对开征和实施含糖饮料税的社会接受度。

三、对我国的启示

(一)我国对含糖饮料征税的必要性

随着国民收入水平的提高和生活方式的改变,含糖饮料消费在我国呈增长态势,目前我国市场上超过一半的饮料属于含糖饮料。[10]有关研究表明,含糖饮料消费与我国儿童或成人肥胖呈正相关,特别是与学生群体的超重肥胖存在关联,含糖饮料消费所带来的肥胖问题、健康风险和社会成本在我国客观存在。[11-12]从法国、美国、墨西哥、泰国和智利等国实施含糖饮料税的效果来看,含糖饮料税开征以后,含糖饮料的消费量均不同程度有所减少,人们转而消费更健康的饮品,表明税收作为政府干预市场失灵的手段,在矫正含糖饮料消费中存在的信息不充分、非理性消费和负的外部性方面可以发挥应有的积极作用。特别是随着我国公民健康意识的提升,已经有越来越多的人们意识到“控糖”的必要性,这为含糖饮料税的顺利开征和实施创造了必要条件,同时实施含糖饮料税也有利于我国消费税调节功能的发挥和消费税制度的进一步完善。

(二)我国开征含糖饮料税的税制设计建议

1.税种的选择应以消费税为宜

在我国,烟酒等有害品消费税已经实施较长时间,人们对于具有健康导向的税收具有较高的社会接受度和认可度,加之含糖饮料消费税在性质和管理方面与烟酒消费税类似,在税收立法和征管方面具备相应的基础和经验,辅之以恰当的宣传和纳税服务手段,在立法和实施方面应具有较强的可行性。

2.应在饮料的生产和进口环节征税

参照国际经验,对于国内生产的饮料可以选择在出厂环节征收,由饮料的生产商作为纳税人支付税款。这样有利于对税源进行监督管理和鼓励生产者进行降低含糖量的产品改良。进口饮料的征税环节可以选择在进口环节,由饮料的进口商作为纳税人支付税款,对进口饮料和本国饮料同等征税有利于两者之间的税负平衡。

3.征税范围的确定应综合考虑税收的健康影响和社会接受度

征税范围的选择不宜过宽或过窄。征税范围过宽,对于生产者和消费者而言不易接受,会加大税收立法和实施的阻力。征税范围过窄,会导致不征税的替代品范围过宽,消费者可能会用不健康的或更便宜的产品来替代,从而影响税收的健康促进效果。从国际比较来看,中口径的征税范围较为适中,即征税范围涵盖含糖饮料和人工甜味饮料。含糖饮料的具体范围可依据《中国居民膳食指南》并参照世界卫生组织对含糖饮料的界定予以确定。[1,13]同时鉴于人工甜味饮料对健康可能造成的潜在负面影响,可结合公众接受程度和征管便利性等方面的考量将其逐步纳入征税范围。此外,参照国际经验,对于含糖量在5%以下的软饮料和有益健康的饮品,如瓶装水、蔬果汁和奶制品等可给予相应的税收豁免。

4.计征方式和税率的选择需平衡征税目的和征管成本

相对于从价计征,从量计征既可以鼓励消费者减少购买,也可以激励生产者对产品进行改良。在计税依据的选择上,以饮料中所含糖分的重量作为计税依据对征管和检测水平要求较高,在征管人员有限和税源监测能力不足的条件下实施较困难。比较而言,以饮料容积作为计税依据实行从量计征的管理难度不高,便于实施。在税率的选择上,英国、智利等国的经验表明,对高糖和低糖饮料实行差别税率可有效调节生产者和消费者的经济行为。[8-9]综上分析,按照含糖饮料的容积实行从量计征并配合以按饮料含糖量高低设定两档或三档差别定额税率能够较好地实现征管便利性和税收调节效果二者的兼顾。具体税率水平可以参照不低于世界卫生组织建议的税率标准予以折算确定。[1]

5.筹集的税款可用于医疗卫生和健康促进项目

将开征含糖饮料税所产生的部分或全部收入用于疾病预防、促进健康等恰当用途可获得公众对税收立法和实施的支持,并可有效促进特定事业的发展。结合我国实际,可将开征含糖饮料税筹集的收入定向用于完善医疗卫生体系、对贫困地区儿童的营养补助和改善体育设施等急需加大政府投入的支出项目,以促进卫生和健康事业的发展以及政府支出结构的优化。