光伏发电产业链发展深度分析

2022-12-07思瀚产业研究院

思瀚产业研究院

一、行业上游发展情况

光伏上游产业主要包括硅料、硅片的生产。多晶硅料是信息产业和太阳能电池产业的基础原材料,由石英砂加工的冶金级硅精炼而来,用于制造基于晶体硅的电池组件。多晶硅材料可以先被铸成硅锭,然后切割成片,加工成多晶硅硅片,也可以熔炉后植入单晶硅籽晶,拉伸为圆柱晶棒,再被切割成片,加工成为单晶硅硅片。

由于铸锭效率比拉棒略高,多晶硅片对于单晶硅片存在一定成本优势。硅料环节产业门槛较高,过去国外垄断情况严重,随着我国自主技术研发获得成功,目前已经摆脱进口依赖。21世纪初,全球多晶硅产业还主要是围绕集成电路等传统半导体器件行业,随着光伏产业快速规模化发展,市场对硅料的需求猛增,太阳能级多晶硅价格从2004年的40美元/kg左右暴涨到2008年的近450美元/kg(1美元约合7.163人民币)。

随着2009年欧美经济危机和债务危机蔓延,以及多晶硅技术进步带来成本降低、产能的陆续释放,多晶硅价格从2011年的近100美元/kg降至2018年的13美元/kg。我国多晶硅产业2005年以来,在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。

部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2018年,全国多晶硅产能超过万吨的企业有10家,产能利用率保持在较高水平,产量超过 25万吨。2019年、2020年多晶硅产量达到34.2万吨和39.2万吨,2021年达50.5万吨,同比增长28.8%。

其中,排名前五企业产量占国内多晶硅总产量86.7%,其中5家企业产量超过5万吨。2022年随着多晶硅企业技改及新建产能的释放,产量预计将超过70万吨。2010年至2021年全国多晶硅产量及2022年预测产量如图1所示(单位:万吨)。

图1

硅片是在多晶硅锭和单晶硅棒基础上进一步经过线切割机加工制成,是制造太阳能晶硅电池的基础材料。在硅片产量方面,我国占有绝对优势,国内产量占全球产量的90%以上。硅片环节产业规模化效应强、产业集中度高,前十家硅片企业产量占比60%以上。2017年全球硅片有效产能约122.3GW,同比增长22.3%,产量达到105.2GW,同比增长40.6%。我国硅片产能105GW,同比增加28.2%,产量91.7GW,同比增加41.5%。2018年我国硅片产量约为109.2GW,同比增长19.1%。全球前十大生产企业均位居中国大陆,2019年、2020年全国硅片产量约为134.6GW和161.3GW,2021年约为227GW,同比增长40.6%。

其中,排名前五企业产量占国内硅片总产量的84%,且产量均超过10GW。随着头部企业加速扩张,预计2022年全国硅片产量将超过293GW。2010年至2021年全国硅片产量及2022年预测产量如图2所示(单位:GW)。

图2

二、行业中游发展情况

1.太阳能电池片

将硅片加工成为太阳能电池片,是制成光伏组件的中间工序。电池片的光电转换效率直接影响整个光伏系统的效益,光电转换效率的提升主要依靠技术更新换代。2018年,我国电池片产量约为87.2GW,同比增长21.1%。电池片产量超过2GW的企业有12家,其产量占总产量的53.4%,集中度进一步提高。

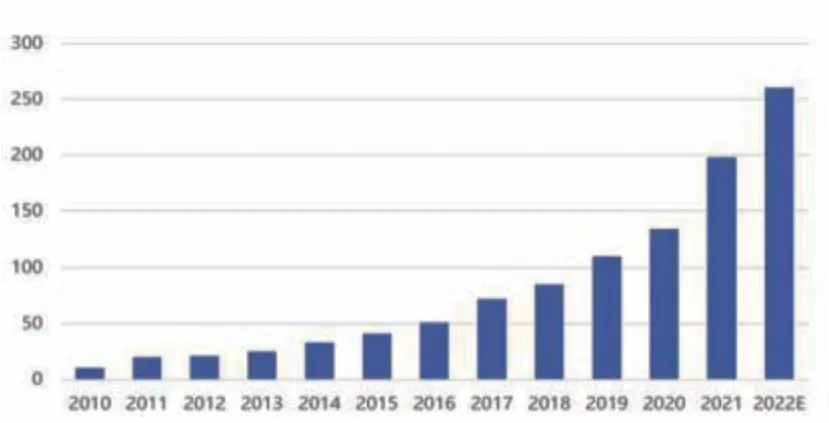

2020年全国电池片产量约为134.8GW,2021年约为198GW,同比增长46.9%。其中,排名前五企业产量占国内电池片总产量的53.9%,前六家企业产量超过10GW。预计2022年全国电池片产量将超过261GW。2010年至2021年全国电池片产量及2022年预测产量如图3所示(单位:GW)。

图3

进入21世纪的十几年来,世界晶硅太阳能电池的研发和产业化,取得了一系列新成果、新突破。技术进步已成为降低太阳能光伏发电成本、促进晶硅太阳能电池行业和市场发展的重要因素。

2.光伏组件

光伏组件是基于电池整合的具有封装及内部联结的,能单独提供直流电输出的装置。光伏组件是太阳能发电系统中的核心部件。作为光伏行业的终端产品,组件生产与市场结合紧密,产品更新换代较快,要求有很强的市场应变机制,对设计开发能力要求较高。

得益于全球光伏需求增长的推动,国内企业在近年来持续加大组件环节的投资和技术革新,近十年来生产成本持续下降,自动化、数字化程度不断提升。2017年,全球组件产能达到147.9GW以上,同比增加20.2%;产量105.5GW,同比增长35.4%。2018年,全国组件产量达到85.7GW,主要受“531”政策影响,有所下降。

组件产量超过2GW的企业有11家,其产量占总产量的62.3%,集中度进一步提高。2019年、2020年组件产量达到98.6GW和124.6GW,2021年达到182GW,同比增长46.1%,以晶硅组件为主。

其中,排名前五企业总产量占国内组件总产量的63.4%,各自的产量均超过10GW。预计 2022年组件产量将超过233GW。2010年至2021年全国太阳能组件产量及2022年预测产量如图4所示(单位:GW)。

图4

三、行业下游发展情况

光伏下游行业主要包括大型地面集中式电站、工商业和户用光伏系统等应用系统。大型地面集中式业务偏重资产,企业核心竞争优势在于资金实力,传统上是以大型发电公司为代表的国有企业为主投资运营。

近年来,随着分布式电站鼓励政策不断出台,家庭户用光伏、工商业小型分布式光伏电站得到了快速发展。我国是全球最大的光伏市场,已连续五年新增装机排名第一。

2018年全国新增光伏并网装机容量达到44GW,累计光伏装机并网容量超过174GW,新增及累计装机容量均为全球首位。2018年,我国全年光伏发电量约为1800亿千瓦时,约占全国全年总发电量的2.6%。2019年、2020年光伏新增装机容量约为30.1GW和48.2GW。

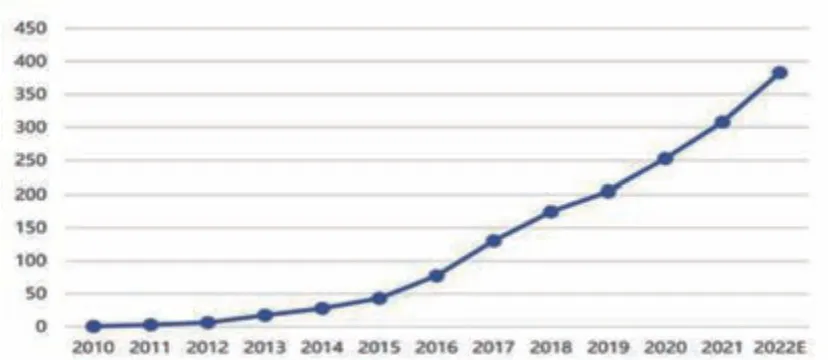

2021年,全国新增光伏并网装机容量约为54.88GW,同比上升13.9%,累计光伏并网装机容量达到308GW,新增和累计装机容量均为全球首位,全年光伏发电量为3259亿千瓦时,同比增长25.1%,约占全国全年总发电量的4.0%。预计2022年光伏新增装机量超过75GW,累计装机有望达到约383GW。2010年至2021年全国太阳能光伏发电装机累计容量及2022年预测累计容量如图5所示(单位:GW)。

图5