老年人金融欺诈易感性的影响因素及启示

2022-11-24徐淋琳韩布新

徐淋琳,韩布新

(1.中国科学院心理研究所 心理健康重点实验室,北京 100101;2.中国科学院大学 心理学系,北京 100101;3.中国银保监会厦门监管局,福建 厦门 361000)

新冠疫情发生以来,涉疫金融犯罪持续高发,金融诈骗成为中老年群体主要受骗类型,防范金融欺诈成为政府工作重点,并纳入《“十四五”国家老龄事业发展和养老服务体系规划》。金融诈骗除对老年人造成严重经济损失,还增加死亡率、损害心理健康,加剧抑郁、焦虑、社会孤立,使其失去独立生活信心[1-3]。研究涉老金融诈骗的心理机制,可为防范金融犯罪破坏抗疫成果、保护老年人权益提供理论支持,具有高度紧迫性和重要现实意义。

近20 年国内外涉老金融诈骗研究持续增多①采用中国知网学术期刊与硕博论文数据库,检索近20 年中文文献,获得相关文献44 篇;采用Web of Science 核心合集数据库检索近20 年英文文献,获得相关文献119 篇。。国内研究多为探讨完善金融服务及维权,极少涉及心理学专题和量化方法,缺乏对问题本质及成因的科学认识。采用CiteSpace 量化分析外文文献,发现近年来的研究开始关注决策、认知、情绪等心理过程以及心理健康和易感性,但多基于部分个体心理因素,缺少社会环境因素和多因素综合视角实证研究,与涉老金融诈骗这一复杂社会问题相脱离。

因诈骗受害老年人倾向隐瞒自身受骗经历[4],难以直接取样,故以金融欺诈易感性(financial fraud susceptibility)为研究对象,探索更广泛老年群体遭受金融诈骗的影响因素,可有效提高研究的可行性及生态效度。欺诈易感性常被认为是一种特质,使所属个体在面对诈骗信息时更易作出非理性决策[5-7]。美国金融业监管局认为金融欺诈易感性涵盖遭遇任何层面金融诈骗——被骗参与欺诈活动、与诈骗者接触或在欺诈中损失金钱的可能性。

发展心理学关注个体与环境的关系,具体而言,当研究个体特质如何形成时,关注个体与环境间的相互影响。关于个体-环境交互作用的经典理论——布朗芬布伦纳生物生态学理论[8],提出“过程-人-环境-时间”模型(process-person-context-time model),认为最近过程、人的特征、环境、时间四元素同时影响发展。本研究基于上述模型探讨金融欺诈易感性影响因素。

个人特征中,认知老化是最被广泛认可的风险因素。认知能力的衰退使老年人搜索信息减少[9]、倾向于记住信息主题而非细节[10],使老年人更易采取启发式简化策略[11],进而导致金融决策行为偏差;同时阻碍了老年人积极识别、抵制或避免欺诈活动所需的决策过程[1,12]。本研究假设认知老化为金融欺诈易感性的显著因素。以往研究多以情绪解释老年人在诈骗情境下的非理性决策,如社会情绪选择理论和错误归属偏差理论,近年开始关注情绪智力这一个人特性。情绪智力包含在决策过程中理解和利用情绪的能力[13],是财务决策的关键[14]。研究表明,情感理解部分中介欺骗敏感性与说服敏感性的年龄差异,老年人比年轻人更不容易遭受金融欺诈,部分因其具有更好的情绪理解力[15]。情绪智力对我国老年人金融欺诈易感性的作用尚待探索。

老年人所在微观环境主要是家庭以及与朋友互动的家庭外社交环境。美国某虐待老年人鉴定中心案例研究揭示,老年人金融诈骗最常发生在缺乏有能力监护人情况下[16]。家庭成员为老年人提供信息来源和维权支持,其立场和行为影响老年人的消费决策[17],因此研究家庭环境十分必要。家庭功能体现家庭成员间相互爱护、相互支持、彼此间情感沟通及共同承担对生活事件和压力源的能力等方面[18],可反映个体家庭环境及与家庭成员互动这一最近过程,本研究假设家庭功能水平显著影响老年人金融欺诈易感性。社会支持体现老年人与亲人、朋友间交互关系。多数研究认为其与老年人金融欺诈易感性显著负相关[3,19],缺少社会支持的老人经历创伤后容易产生和加剧孤独体验[20],增加其与他人/陌生人的接触需求和交流意愿[21]。新进研究则发现社会支持与老年人受骗倾向显著正相关,认为社会支持的影响是多重的,高社会支持可提高老年人对他人的信任而增加其受骗风险[22],社会支持作用仍需进一步考察。

金融知识教育是政府防范金融诈骗常用手段。国外研究表明,金融知识水平与投资决策失误的概率负相关[23],教育干预可提高消费者识别金融诈骗的能力[24]。国内研究多关注老年人金融知识现状,一项基于603 名老年人的调查显示,仅20% 受访者表示其金融知识足以应对日常金融问题[25],而提升金融知识有无防范作用仍待实证检验。本研究假设金融知识对金融欺诈易感性具有显著作用。

本研究基于心理学与行为金融学理论及研究方法,综合考察人口、心理和环境因素,运用问卷调查和分层回归分析,以老年群组与中青年群组对比的方式,深入分析老年人金融欺诈易感性的群体、个体特征与重要影响因素,以期弥补以往研究不足,为完善政策提供新视角。

1 对象与方法

1.1 研究工具

以60 岁至74 岁的老年人为研究对象,以18 岁至59 岁的中青年为对照组,采用问卷调查法开展调研。(1)欺诈易感性量表,常用于金融欺诈易感性,得分越高代表越危险,共5 条目,相关研究内部一致性系数为0.63[5],本研究遵循自陈量表跨文化调试基本步骤将其汉化并通过信效度检验,其ω系数为0.635[26]①翻译遵循“翻译-综合-回译-专家文化调试与审查”步骤。预调查3 周后重测信度为0.946(P <0.001)。正式调查项目分析显示题项间鉴别度高、题项与量表总体同质性良好;探索性因子分析提取2 因子。此处ω 数值采用老年组数据计得,因中青年组计得数值差异在0.03之内,不再赘述,下同。。(2)领悟社会支持量表中文版[27],得分与社会支持程度正相关,本研究使用家庭支持和朋友支持维度共8 条目,其ω系数为0.832。(3)多元认知能力自评量表(MASQ)中文版[28],分数越高代表认知功能损伤越严重,本研究使用语言、视知觉、言语记忆和注意力四维度共29 条目,其ω系数为0.910。(4)Schutte 情绪智力量表中文修订版[29],共19 条目,包含情绪监控、情绪利用、社会能力、他人情绪评估四维度,各维度分数越高代表所对应能力越强,本研究中,其ω系数为0.869。(5)家庭关怀度指数量表中文版[30],分数越高代表家庭功能越高,包括家庭适应度、合作度、成长度、情感度、亲密度5 方面/条目,本研究中,其ω系数为0.847。(6)金融知识,选自中国家庭追踪调查问卷(CFPS)金融知识问题,共3 道,参照已有文献方法,采用正确题数衡量金融知识水平[31]。

1.2 预调查

调查前发放网络问卷开展首次试测并要求反馈意见。发放答卷40 份,收回有效答卷33 份。其后依据反馈意见细化卷首说明、修订质量测试题表述、增设作答红包。被试未对测量工具题项内容提出意见。

1.3 正式调查

1.3.1 施测与样本 正式调查于2021 年10 月至11 月实施。采用便利抽样法通过北京、福建、浙江和广东等地老年大学、老年活动中心及社区发放问卷,网络作答辅助纸笔作答,共发放问卷486 份,收回有效问卷390 份,有效回收率为80.25%。老年组样本199 例,其中男97 例(48.74%),女102 例(51.26%);中青年组样本191 例,其中男103 例(53.93%),女88 例(46.07%),44 岁(含)以下青年106 例(55.50%),44 岁以上中年85 例(44.50%)。以上构成与国家统计局数据接近[32]。

1.3.2 共同方法偏差检验与数据处理 为减少共同方法偏差,进行数据收集程序控制,包括部分题项设置反向题,强调匿名、保密及研究意义等。Harman 单因素检验结果显示,老年组、中青年组公因子数均大于2且首个公因子解释的总方差分别为19.04%、13.62%,小于临界值40%,说明本研究数据不存在共同方法偏差问题。因网络问卷设置所有题项必答,仅一份老年样本年龄缺失,以均值插补。采用SPSS 23.0 统计软件分析数据。

2 结果分析

2.1 老年组与中青年组的组间、组内差异分析

采用独立样本t检验和bootstrap 法比较老年组与中青年组各量表得分差异。结果显示,老年组金融欺诈易感性得分显著高于中青年组(老年组得分3.28,中青年组得分3.08,P=0.012),认知、认知的语言维度、认知的视知觉维度得分亦显著高于中青年组(P=0.022,P=0.031,P=0.002),情绪智力的情绪利用维度和金融知识得分显著低于中青年组(P=0.048,P<0.001)。

将受教育程度划分为低学历(初中及以下),中等学历(中专/职高/高中),以及高学历(大专及以上)三档;家庭月收入划分为低收入(5 000 元以下),中等收入(5 000 元(含)至2 万元),以及高收入(2 万元(含)以上)三档。采用单因素方差分析,以性别、学历、收入不同类别考察老年组、中青年组的金融欺诈易感性差异。老年组男女间金融欺诈易感性得分差异不显著,不同学历、不同收入水平间金融欺诈易感性得分差异均显著,中青年组情况相同。进一步比较显示,老年组内,中等学历与低学历的金融欺诈易感性得分显著高于高学历,低收入者金融欺诈易感性得分显著高于中等收入者;中青年组内,低学历者金融欺诈易感性得分显著高于高学历者,中等收入者与低收入者的金融欺诈易感性得分显著高于高收入者。

2.2 相关变量对金融欺诈易感性的回归分析

Pearson 和Spearman 相关运算结果显示社会支持、认知、情绪智力、家庭功能、金融知识或其子维度得分均与金融欺诈易感性得分存在显著相关,结合前文理论,为探索老年人金融欺诈易感性的重要影响因素并与中青年组广泛比较,将上述变量均纳入回归模型。

老年组金融欺诈易感性得分偏度系数0.257,峰度系数0.366,中青年组得分偏度系数0.033,峰度系数0.334,均基本符合正态分布。多元分层回归结果见表1。统计结果表明,模型拟合良好(老年组F=3.457,P<0.001,R2=0.257,中青年组F=3.002,P<0.001,R2=0.239),自变量间不存在严重共线性问题(老年组VIF 在1.106~2.884 之间,中青年组VIF 在1.420~6.722 之间)。

老年组分层回归结果提示以下基本情况。(1)人口学自变量的总体影响大于其他组自变量,可解释13.86% 金融欺诈易感性差异,主要由学历贡献(ΔR2=0.090,ΔF=9.841,P<0.001),其次是收入(ΔR2=0.031,ΔF=3.422,P=0.035)。(2)其他组自变量影响较大的是认知和家庭功能,解释率分别达到4.45%(ΔF=2.583,P=0.039)和2.99%(ΔF=7.246,P=0.008)。从回归系数看,学历-高(表示高学历与低学历对比)、收入-中等(表示中等收入与低收入对比)、社会支持的朋友支持维度、认知的语言维度、家庭功能对金融欺诈易感性的影响具有统计学意义。

中青年组分层回归结果显示,收入对金融欺诈易感性的影响大于其他组自变量,可解释金融欺诈易感性5.74% 变异量(ΔF=5.914,P=0.003)。从回归系数情况看,对金融欺诈易感性回归显著的自变量包括收入-高(表示高收入与低收入对比)、认知的语言维度和视知觉维度、情绪智力的情绪利用维度和他人情绪评估维度以及金融知识水平。

2.3 年龄的调节效应分析

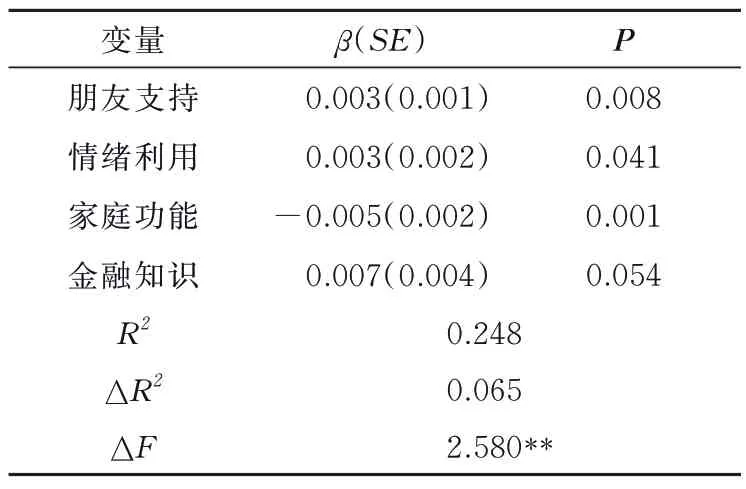

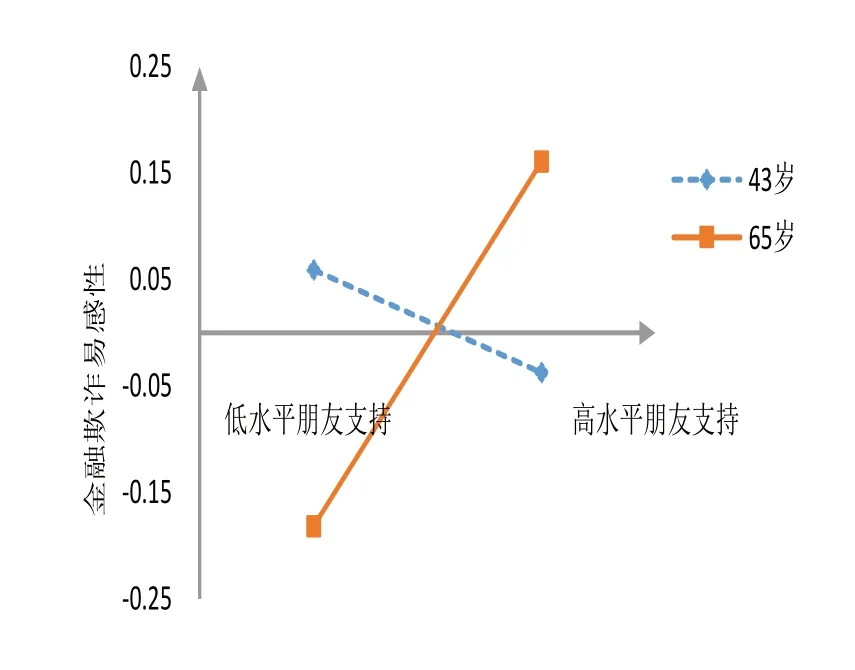

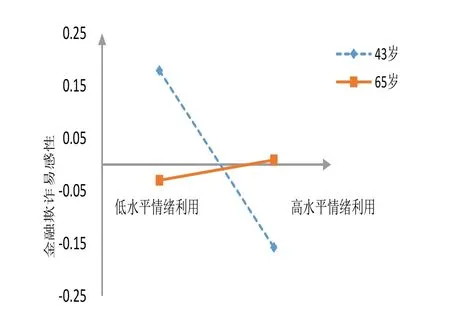

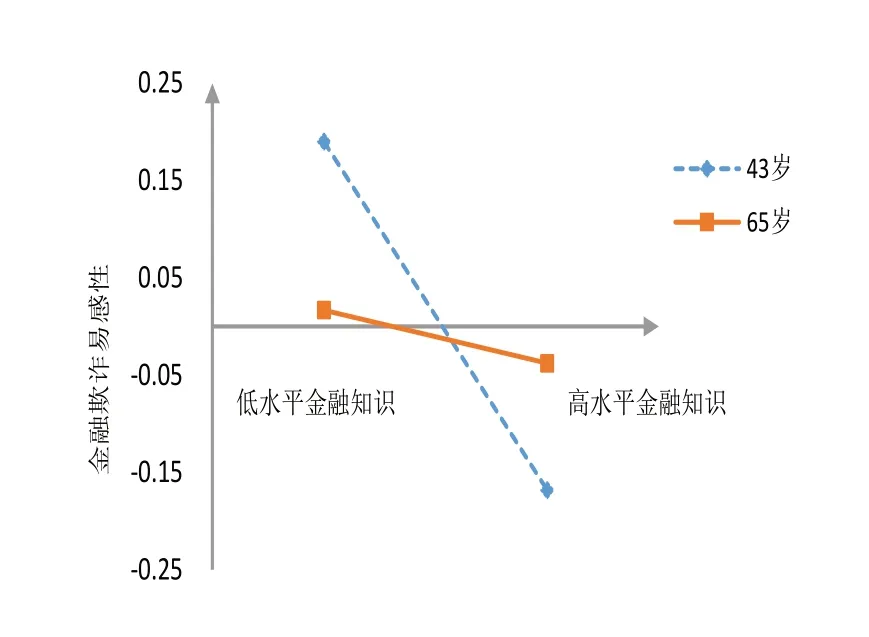

合并两组样本,以金融欺诈易感性为因变量,性别、学历和收入为控制变量,社会支持、认知和情绪智力各子维度以及家庭功能、金融知识为自变量,年龄为调节变量,进行多元回归的调节效应分析,进一步探索不同年龄群体金融欺诈易感性与相关变量间关系的差异,结果见表2。年龄调节作用显著且达中等效应量(ΔR2=0.065,ΔF=2.580,P=0.003),其正向调节朋友支持、情绪利用、金融知识对金融欺诈易感性的影响(β=0.003,P=0.008;β=0.003,P=0.041;β=0.007,P=0.054),负向调节家庭功能对金融欺诈易感性的影响(β=-0.005,P=0.001)。

表2 年龄的调节效应检验结果Tab.2 Moderating effect test result of age

取老年组、中青年组年龄均值(65 岁、43 岁),依据自变量、调节变量和交互项系数绘制调节效应分解图。图1 显示老年组朋友支持对金融欺诈易感性存在显著正向影响,中青年组则不显著,与表1 一致。图2—4 结果亦与表1 一致。

图1 年龄在朋友支持与金融欺诈易感性关系中的调节作用Fig.1 The moderating effect of age on the relationship between friend social support and susceptibility to financial fraud

图2 年龄在情绪利用与金融欺诈易感性关系中的调节作用Fig.2 The moderating effect of age on the relationship between utilization of emotion and susceptibility to financial fraud

图3 年龄在家庭功能与金融欺诈易感性关系中的调节作用Fig.3 The moderating effect of age on the relationship between family function and susceptibility to financial fraud

图4 年龄在金融知识与金融欺诈易感性关系中的调节作用Fig.4 The moderating effect of age on the relationship between financial knowledge and susceptibility to financial fraud

3 讨论

3.1 关于金融欺诈易感性水平与影响因素

本研究发现,老年人的金融欺诈易感性水平高于中青年人,意味在面临相同的金融诈骗情境时,老年人更易作出非理性决策进而受骗。

认知对老年人、中青年人的金融欺诈易感性均有显著影响。老年人在认知,尤其认知的语言、视知觉能力方面较中青年人存在显著老化,这与以往关于认知老化的研究一致[33]。情绪利用的内涵是解决问题过程中运用情绪的能力[34]。中青年人情绪利用能力优于老年人且与金融欺诈易感性显著负相关,可能意味着中青年人在面对复杂投资决策问题时,更善于利用良好情绪促进思维进而规避风险。老年人金融知识水平低于中青年,获取信息渠道单一,更无系统学习和增进金融知识的机会。回归分析与调节效应检验进一步说明,高于老年人且具显著影响的情绪利用能力与金融知识水平为中青年人提供了重要保护。

模型涉及变量中,学历对老年人金融欺诈易感性的解释力最高;大专以上学历老人的金融欺诈易感性水平显著低于初中以下学历老人,说明相对于低受教育程度老人,高受教育程度老人对金融欺诈具有更强抵御力。低收入老年人金融欺诈易感性水平显著高于中等收入者,说明低收入者是金融欺诈高危人群。

本研究一个重要发现,是老年人与中青年人金融欺诈易感性影响因素分歧较大。除人口学与认知子维度变量均有较大影响之外,中青年金融欺诈易感性受情绪智力子维度与金融知识水平显著影响,而老年组金融欺诈易感性影响因素中,社会支持子维度与家庭功能水平等社会性因素作用更突出。与国外研究结果不同[15],情绪智力对金融欺诈易感性的作用只在中青年人中显著,且情绪利用为保护因素,他人情绪评估为风险因素。他人情绪评估包括对他人非言语信息的识别和同理心,是利他行为激励因素[34];他人情绪评估能力较高者可能因顾虑诈骗者情绪感受而使骗局实施。朋友支持是老年人金融欺诈易感性风险因素,可能是由于高社会支持老年人更信任他人而增加其受骗风险[22],也可能与老年人较突出的从众心理有关[35]。从众心理可致非理性金融决策。

本研究还发现,家庭功能负向影响老年人金融欺诈易感性,家庭功能水平低的老年人金融欺诈易感性水平更高。衰老相关身心损伤使老年人对家庭功能更敏感[18],不良亲子关系、亲子互动、亲子沟通和亲子支持加剧老年人孤独感[36],而孤独感对老年人成为诈骗目标有决定作用[37]。

3.2 对防范涉老金融诈骗的启示

基于上述调查结果,对我国防范涉老金融诈骗实践工作提出几点建议。第一,应对高危人群精准施策,给予老年人重点保护。将老年人作为金融诈骗防范工作的主要对象。进一步看,初中以下学历、低收入老人和高收入、低金融知识水平中青年人是所在年龄群体中的高危人群。防治政策需关照老年人生理特点、生活习性和接受程度,严厉打击非法金融组织,谨防其利用老人从众心理实施诱骗[38]。

第二,要充分重视家庭建设工作,并认识到任务紧迫性。本研究提示,家庭功能是老年人金融欺诈易感性主要影响因素。良好的家庭软环境可为老年人提供保护,而家庭功能的发挥却面临时代挑战,当前我国空巢和独居老人已逾老年人口半数,社会发展使家庭规模缩小、家庭关系趋向代际平等和协商,子女易忽略老年父母[39]。家庭建设需广泛社会共识和不同政府部门间的统筹协作。如何有效发挥家庭防范金融诈骗和满足老年人各类需求的作用,应是下阶段重要课题。

第三,需认清金融知识的防护局限,采取有效教育手段。普及金融知识是各国政府防范金融欺诈常用手段,教育干预可提高消费者识别金融诈骗能力[2,24]。但本研究发现,提升金融知识水平降低金融欺诈易感性的作用只在中青年群体显著,说明对老年人而言,教授金融知识的防护效果可能差强人意。因此教育宣导不应只以丰富金融知识为目的,应以提高防范意识为重,宣传欺诈识别技能和维权知识,尤其针对涉疫金融诈骗予以警示引导。

3.3 局限与展望

本研究的局限:首先因疫情防控,一些地区难以现场集中统一取样,问卷发放以网络形式为主;其次虽针对老年群体选择了内容浅显简短的量表,但由于题数较多耗时较长,一些老人难以专注完成整套答卷,影响了问卷回收有效率。

今后研究可从几方面扩展完善。一是在研究模型加入孤独感变量。如前述,孤独促进老年人与陌生人社交,其本身可能与金融欺诈易感性相关,且在社会支持、家庭功能与金融欺诈易感性的关系中发挥重要作用,值得深入探索。二是深入结合布朗芬布伦纳生物生态学理论[8],探讨更高环境系统层次和不同环境相互作用下老年人金融欺诈易感性的形成机制,探索纵向研究。三是关注政策制定和效果评价,深入研究金融欺诈易感性各方因素干预的条件和机制,并对政策执行效果进行评估。