基于作业成本法的板栗冷链物流成本控制研究

——以B公司为例

2022-11-23石丹萍

石丹萍

(广西现代职业技术学院 广西河池 547000)

1 B公司冷链物流情况介绍

B 公司是河池市一家主要经营板栗生产、加工和销售并为河池农特产品提供冷链物流服务的公司,其主要业务是向河池市农户收购板栗,并对板栗进行生产加工和销售,为消费者提供冷链物流服务等,其中板栗的生产、加工销售占公司业务的80%以上,负责为河池市农产品市场提供全流程运送、冷链配送、冷冻存储服务。

B公司现阶段板栗业务的冷链物流运营程序是:处理订单→验收产品→分拣产品→产品封发→运送装卸产品→投递产品。其中产生的成本开支有办公费用成本、人工支出成本、冷藏仓库租赁费用成本、材料开支成本、运输燃油开支成本、运输环节的车辆过路支付成本。这里的人工支出成本分布于企业冷链物流作业链的全部环节,办公支出同样也分布于每个环节,冷藏仓库租赁费用产生在生鲜产品的验收阶段[1],材料费用成本分布在板栗产品的封发阶段,燃油支出分布在运送作业阶段,同样,过路费也是在运输作业环节产生的。

2 B公司目前对冷链物流成本的控制情况

B 公司成立初期,一直采取的是传统的成本管理办法——营运成本法对冷链物流进行核对计算,在核算成本对象的时候是将订单合约、库存等当作基本凭据。

成立初期B 公司的对冷链物流成本的计算方式,与传统制造产业的核算形式大体一致,即简单地把成本分为直接成本与间接成本两类[1],前者包含每个环节的人工费、冷鲜食品的材料开支、租赁冷藏仓库的支出等,这些都会被直接写入合约成本,后者在处理方面由于无法计算出核算对象的开支,所以是依照一套合理的分配标准,计入冷链物流的每个成本核算对象中,比如:在运输阶段,将冷链物流输送服务期间支出的各项费用进行归集以后,将车辆运送的里程视为标准,把成本分配到各物流合约之中。以至于仓库和运送车等设施的折旧费和办公花销、订单管理花销等间接支出,将其归集以后,将服务对象的托盘数作为依据把成本分配至各冷链物流合约中,遵照合约执行完毕之后,将其直接计入直接成本,再与分配计入的间接成本相加,最后得到的就是该项冷链物流服务合约的总体成本[2]。

B公司现阶段,负责成本控制工作的是财务,主要是由该公司的管理人员全权负责,在对成本进行控制的时候,B 公司的管理者非常看重成本控制工作的成效,会对各部门的管理人员定期组织成本理念相关的培训。在控制维度上,B 公司坚持落实全面成本控制的思想,在给社会提供冷链物流服务期间,从板栗订单的管理、检查签收、分拣、封发、运送、装卸和投递的每个环节,都有设立严格的成本控制规则,而且在绩效考核方面也纳入了成本控制考评。

3 基于作业成本法的板栗冷链物流成本控制

3.1 成本核算

3.1.1 划分作业建立作业中心

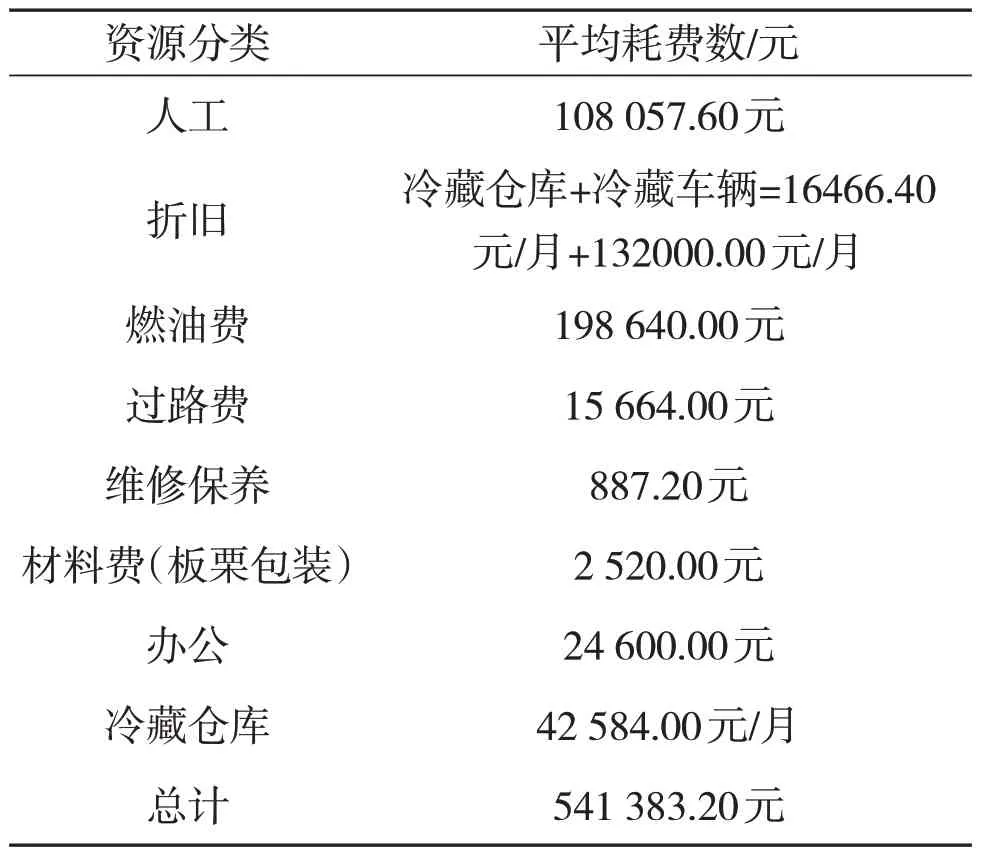

在调查了B 公司真实状况以后,调研组对B 公司的板栗产品冷链物流体系中所包含的资源进行概括,主要有折旧、人工、油费、过路费、维修养护、包装材料、办公支出、租赁冷藏仓库费这几种。现在针对下述几类资源进行分析。

(1)折旧。这里所说的折旧费,就是指在B公司给市场提供冷链物流服务期间,冷链仓储和冷藏运送车的折旧费,这两种费用公司都把它们归为直接成本。(2)人工。指的是公司冷链物流活动所有环节产生的人工支出,包括订单处理、验收商品、分拣、封发、运送装卸等每个环节,它涉及了整个冷链物流作业的活动。这项开支是由成员人数决定的。(3)燃油费。指B公司在冷藏车运送期间消耗掉的油费,按照里程来决定油费消耗情况。(4)过路费。冷藏车在长途运送期间所支付的费用,是按照里程数来决定的。(5)维修保养。是指B公司的冷藏车在冷链物流活动期间所产生的养护费用,归入直接成本。(6)包装材料。指进入冷链物流输送以前,板栗在包装期间所耗费的材料费用。(7)办公。B公司在提供冷链物流服务期间在处理订单和通信等任务时产生的费用等各项其他开支,和职员的工作时间有关,并且也贯穿到了冷链物流整个作业活动中,是根据工作时长权重来决定的。(8)冷藏仓库租金。是指B 公司为河池市市场提供冷链物流服务时,其所处的河池地区租赁冷链仓库花费的金额,这项开支是由冷链仓库的面积大小来决定的;根据以上对B 公司冷链物流不同作业的分析情况,基于作业成本法对B公司的板栗冷链物流进行成本计算,可以创建表1 所示的作业中心。

表1 作业中心

3.1.2 确定资源耗费数

创建好作业中心以后,对B 公司的财政数据进行整理,获得了下述资源消耗费数表,具体见表2。

表2 B公司冷链物流资源耗费数表

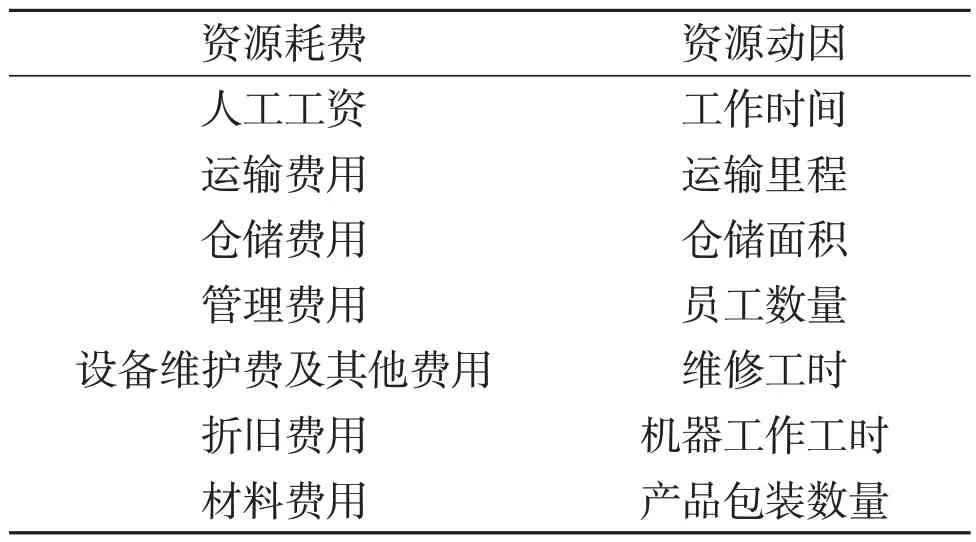

在确定资源耗费数后,根据“作业消耗资源”这一原则,我们要先确定资源动因后才可以确定成本动因,所以需要找出真正导致作业成本提高的驱动因素,才可以最终明确商品成本提高的原因。依据B公司的冷链物流活动,得出资源动因和动因量,具体见表3。

表3 资源动因表

3.1.3 确定成本动因

在把资源耗费归划到作业成本库后,就可以进入确定成本动因阶段[3],对同质的作业成本库分配率进行计算。以作业成本法模型为基础,算出资源动因率,每个作业中心具体资源动因分配率用K来表示[4],其中K的运算公式为

公式(1)中,K为具体资源动因分配率;Cp为某个资源消耗的总费用;Q为这一资源消耗动因量。

在得到K、Cp、Qdp以后,B 公司每个作业中心一个月花费的人工费平均值,可以以作业成本法模型为基础采用下列公示来计算。

(1)人工费用计算。在企业的冷链物流环节里,人工费贯穿作业中心的每个环节,具体消耗资源量、资源动因量、资源动因分配率、作业中心资源消耗费用和作业中心资源消耗总量[1]。经过运算获得每个作业中心人工费的消耗情况。表4是B公司冷链物流不同作业中心的人工费平均值分配表。

表4 各作业中心平均人工费分配表

(2)办公。B 公司在向河池市的市场提供农产品的冷链物流服务时,办公支出消费也贯穿B 公司所有冷链物流环节,针对办公花销在不同作业中心的分配率,可以借助公式运算得到不同作业中心花费的办公费用,如表5所示。

表5 各作业中心平均办公费分配表

(3)材料。材料费用消耗作业中心独立针对于B公司冷链物流封发作业中心,同样依据上述算法计算出材料费用在封发作业中心的平均分配情,具体见表6。

表6 各作业中心平均材料费、租金费、燃油费、过路费分配表

(4)冷藏仓库租金。租赁冷藏仓库的费用,涉及了板栗的验收作业中心,按照上述算法可获得在不同作业中心,租赁冷藏仓库费用的平均分配状况见表6。

(5)燃油费。在B公司的冷链物流活动中,燃油成本仅用于运输和装载操作中心,按照上文所述运算方式获得在作业中心燃油费的平均分配状况见表6。

(6)过路费。在B 公司的冷链物流活动中,与(5)相同,过路费也只针对运送装卸中心,按照上述公式运算得到在不同的作业中心,过路费的平均分配状况见表6。

3.1.4 分配作业成本

前面已经把不同资源的详细消耗情况分配至各大作业中心成本,在分配作业成本环节,第一步要思考的是折旧费和维修养护费,这两种成本都归属于B 公司冷链物流中的直接成本,因此我们把折旧平均费、维修养护费划归到与其对应的作业中心[5],折旧牵涉到了冷藏仓库和冷藏运送车,两项作业计入板栗分拣作业中心和运送装卸作业中心,分配详细情况见表7。

表7 各作业中心平均直接成本平均分配情况

在做好作业成本分配以后,就能够获得每个作业中心的消耗总支出。然后对每个作业中心所耗费的总成本进行分析,得到其在公司冷链物流中所占的比例[6],表8是公司冷链物流各个作业中心的平均成本比例表。

表8 各作业中心平均成本比例表

3.2 成本核算结果分析

3.2.1 订单处理作业物流成本

基于作业成本法对订单作业环节的成本进行核算的时候,能够得出在折旧以前,订单处理作业中心的成本总费用是6 186.13元、在折旧前B公司冷链物流的成本总额中所占的比例为1.52%,折旧以后订单作业中心的成本总数不变,依旧是8 374.66元,没有涉及任何折旧项目,折旧以后作业中心的成本总额不变,在整个冷链物流中占了折旧之后的总成本的1.12%,在六大作业中心的成本比例当中排在第6位。

在办公费的分配方面,板栗订单处理要比板栗验收作业、分拣环节作业、封发环节的费用高,因此,公司应该对现有订单处理作业中心的办公费用方案进行有效整改。调研组对公司订单处理的员工交流后了解到,公司没有对市场顾客进行有效细分及完善的售后体系,虽然产品订单的交易量很大,但交易额较小,并且投诉服务的数量也多了,花费了B 公司很多的人力去解决问题,提高了人工成本。

3.2.2 板栗验收作业物流成本

在进行折旧以前,板栗验收作业中心成本总额是54 746.39 元,在折旧前的成本总数中所占的比例为10.09%,包括冷藏仓库折旧,折旧总成本是71 212.79元,累积冷藏仓库折旧,折旧之后每个月平均成本总数为84 973.3 元,在整个冷链物流中占折旧后成本总额的9.88%,在六大作业中心的成本比例中排在第2位。

站在成本控制的视角去分析,验收作业环节中,在确保其他的作业环节正常作业的情况下,要提高验收质量,降低验收的频率,提升企业资源的有效利用率。然而在实地考察时我们发现商品浪费情况十分严重,故而,建议B 公司需要加强员工的成本理念和节约意识。同时在该环节中还有一项成本费用则是冷藏仓库租赁费与折旧费。

3.2.3 板栗分拣作业物流成本

板栗分拣作业中心在折旧之前的成本总额是8436.3 元,这在折旧前的成本总额中占比为3.61%,没有牵涉到任何折旧,折旧以后的作业中心成本总额为8436.3 元,在整个冷链物流折旧之后的总成本中占比为3.54%,在六大作业中心的成本比例当中排在第5位。在所有的作业环节中,分拣环节成本的排名比较合理,调研组实地调研后发现,原因是公司分拣环节采用了比较现代化的分拣设备取代了以往的人工分拣,因此缩减了大量的人力投入,同时提高了分拣工作效率。

3.2.4 封发作业物流成本

在折旧之前板栗封发作业中心的成本总支出是10 956.3 元,在折旧前的成本总额中占比为5.82%,没有涉及任何折旧项目,在折旧以后作业中心的单月成本总额是10 956.3 元,在整个冷链物流的折旧后成本总额中占比4.24%,在六大作业中心的成本占比中排在第4 位。产品封发阶段包含了员工薪资、办公费和材料成本等,成本消耗很高,主要成本支出在封装、质检、扫码等作业的人工费用。板栗封发环节通常是对板栗产品进行短距离的空间位移,并未让其增值,所以,我们可以把这项作业视为非增值性但必需的作业。

3.2.5 运输装卸作业物流成本

折旧以前运送装卸作业中心的成本总额为228 637.75 元,在整个冷链物流的折旧前的成本总额中占比为70.37%,折旧项目牵涉到了冷藏车的折旧和养护,折旧成本包含了冷藏车的折旧费:165 000.00 元和车辆维修养护费:1 109.00 元,折旧以后作业中心的成本总额为361 524.95 元,在整个冷链物流的折旧后成本总额中占比是75.42%,在六大作业中心的成本比例当中排第1位,是成本花费最大的作业中心。

通过分析运输作业中心的费用使用比例显示,费用支出最高的是燃油费、过路费以及员工的薪水,B公司需要重视车辆运送的配送计划,以便减低燃料成本。在调查期间发现车辆存在非常严重的空载情况,并且在运送装卸阶段设施的使用率很低,装卸员工的总体素质比较差,有一定的怠工情况。在这一环节,B公司需要增强管理,设计合理的作业流程,提高绩效考评的力度。

3.2.6 板栗投递作业物流成本

在B公司的冷链物流成本当中,折旧之前的板栗产品投递作业中心的成本是16 098.39元,没有涉及任何折旧项目,在折旧前的冷链物流成本总额中占比为4.25%,折旧之后在冷链物流成本总额中占比2.8%,在六大作业中心的成本比例当中排在第3位。在整个冷链物流中,板栗投递属于最后一个阶段,会直接和顾客接触,此作业期间不论是哪一项具体的失误都会对最后的服务质量产生影响,员工素质与配送效率是减低成本、提升顾客满意度的关键。在这一物流阶段成本花费占比最高的是人工费,这是由于顾客未能及时接收产品、包装损坏等原因产生的相关费用。