加大稳健货币政策实施力度搞好跨周期调节

2022-11-19

中信证券:央行货政报告对我国经济预期有所上修,特别关注了“未来通胀升温的潜在可能性”,尤其是M2高增长和疫情防控政策优化对需求的影响。我们认为11月资金面偏紧和MLF缩量续作可能与央行的通胀担忧存在关系。但是,我们认为当下经济仍低于潜在增长水平,短期通胀压力不大,货币政策需要对实际经济保持支持并缓解资金过于紧张的局面,降准仍有必要。另外,央行提到保交楼专项借款可适当加大力度,或通过PSL的方式提供资金。

华泰证券:央行在报告中强调把稳增长放在更加突出的位置,加大稳健货币政策的实施力度,尤其要发挥政策性开发性金融工具作用来有效支持基础设施建设,以及通过阶段性放寬部分城市首套住房贷款利率下限来促进房地产市场平稳健康发展。预计货币政策将保持流动性宽松,并保持货币供应量和社会融资规模合理增长,但利率下行空间不大,央行可能主要通过结构性再贷款扩容推升基础货币增长,持续支持“新基建”及托底地产融资、交付及需求端的资金需求。

光大证券:央行对国内经济下行压力的担忧有所缓和,对国内通胀反弹风险的关注度持续提升,总量政策加码发力的紧迫性减弱,结构性政策仍是主要发力点,并着力推动已有政策尽快落地显效。但考虑到新增融资的波动性仍然较大,并且具有明显的政策驱动特征,以及疫情和房地产形势的不确定性依然较高,货币政策仍存在相机发力的可能性。因而,流动性的边际收敛空间、资金利率中枢的抬升高度都将有限,岁末年初调降存款准备金率的可能性较大,关注市场紧缩预期过度发酵带来的行情修复机会。

粤开证券:央行判断当前经济恢复基础仍不牢固,特别提出居民预防性储蓄上升制约消费,仍需要加大房地产政策落实力度,尤其是近期保主体相关政策。往后看,我们认为明年一季度后货币政策或逐步回归中性,央行对明年通胀的关注显著上升,尤其提出疫情防控优化等将带动总需求恢复,叠加前期较高的M2以及春节错位因素,可能造成通胀反弹。

国盛证券:当前我国货币政策的首要目标是“稳增长、扩内需”,还远未到转向的时刻,宽松仍是大方向,降准降息(LPR)仍可期。近期MLF缩量等操作不宜过分解读,短期债市调整、利率上行也并不能归因为央行要转向,而是因为疫情防控优化、稳地产政策加码带来的经济修复预期,以及理财产品“赎回踩踏”引发的超调。

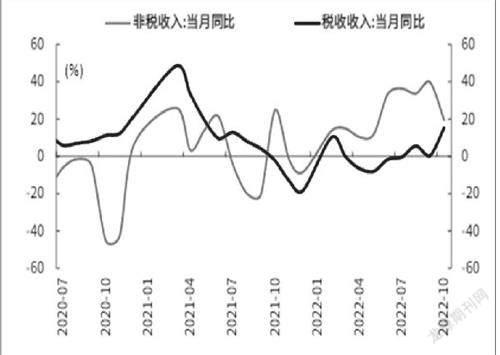

图说

10月一般公共财政收支压力明显缓和。收入端,增值税、企业所得税修复较快,消费税超季节性增长;支出端,增速维持高增,向卫生健康和债务付息倾斜较多,基建类支出继续维持低位;政府性基金层面,受土地市场边际转暖带动,10月收入与支出的降幅均显著收窄,但收支压力仍大。总体来看,狭义财政退坡、准财政接力基建的观点在10月得到进一步验证。展望2023年,财政背景更为复杂,一则经济面临的需求侧与外部环境挑战更为凸显,二则财政资源更为稀缺,地方债务压力掣肘加杠杆空间。预计财政基调持续积极,中央或打开赤字空间,发力或主要向需求侧与居民端集中,预算内资金对基建支撑减弱,基建稳增长仍依赖准财政资金的支持。

——摘自光大证券宏观经济研究报告