增值税加计抵减对企业的影响分析

——以工程勘察设计行业为例

2022-11-17顾曹伟中机国际工程设计研究院有限责任公司华东分院江苏南京210000

顾曹伟 (中机国际工程设计研究院有限责任公司华东分院 江苏南京 210000)

近年来,工程勘察设计行业尤其是建筑勘察设计行业市场逐渐饱和,企业之间的竞争日益激烈,很多企业开始着眼于业务转型,在保留原有业务的基础上,承揽工程总承包业务。相比传统的工程勘察设计业务,工程总承包业务能把相关产业链的上下游企业连接起来,并产生一定的规模经济效应,从而有利于工程勘察设计企业从单业务类企业走向综合业务类企业。目前,国家出台了一系列减税降费的财政政策,其中,增值税加计抵减10%的税收优惠政策与工程总承包业务产生大量进项税额的特性尤为匹配。本文将传统工程勘察设计企业和承接总承包的工程勘察设计企业的业务进行对比,通过阐述二者的业务成本及增值税税负特点,分析增值税加计抵减政策对工程勘察设计企业的影响。

一、增值税加计抵减应纳税额政策简述

2019年3月,为推进增值税实质性减税,财政部、税务总局及海关总署联合发布了《关于深化增值税改革有关政策的公告》,《公告》明确:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减纳税人当期应纳税额;生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。2022年3月,为减轻新冠疫情对服务行业的影响、促进服务业领域发展,《财政部 税务总局关于促进服务业领域困难行业纾困发展有关增值税政策的公告》 将增值税加计抵减应纳税额政策延续到2022年12月31日。

本文主要讨论增值税加计抵减对以下两类工程勘察设计企业的影响:一是传统工程勘察设计企业。该类企业承接工程勘察、设计、咨询等主要业务,不承接总承包业务。二是承接总承包项目的工程勘察设计企业。在提供勘察、设计、咨询等原有业务的基础上,该类企业还承接总承包业务,但总承包有关业务仍处于起步阶段,相关总承包业务收入占该企业全部销售额的比重不超过50%。按照税法规定,无论哪一类工程勘察设计企业都属于现代服务业纳税人,适用增值税可抵扣进项税额加计10%的税收优惠政策。

二、工程勘察设计企业业务成本及增值税税负特点

(一)传统工程勘察设计企业业务成本及增值税税负特点

1.传统工程勘察设计企业业务成本。传统工程勘察设计企业主要以承接工程勘察、设计、咨询等业务为主,通过各种专业化服务来经营并获取收益,属于现代服务业。传统的工程勘察设计企业一般存在市场区域性、行业固定性、人员资质专一性等特点。首先,一般情况下,传统的工程勘察设计企业的市场按照特定的区域进行分割。在特定的区域内,一些工程勘察设计企业存在一定的竞争优势。其次,各个企业涉及的行业相对比较固定,例如,某些企业主要专注于市政环保等行业的工程勘察设计,某些企业主要专注于房地产或者燃气能源等行业的工程勘察设计。再次,工程勘察设计人员的资质会集中在特定的领域。工程勘察设计业务往往要求相关人员拥有特定的资质,不同的勘察设计业务所需的资质往往不尽相同。因此,为了充分占有该特定行业的勘察设计业务,传统工程勘察设计企业会要求所属勘察设计人员就特定行业获取相关的资质。传统工程勘察设计企业的业务特点有别于其他行业,其主要成本也存在一定的特殊性,主要包括:人工成本、技术与科研等专业分包成本、差旅费、各类税费等。

(1)人工成本是勘察设计企业最主要的成本,主要涉及人员的工资薪酬、福利、差旅费、办公费等一系列费用。其中工资薪酬、福利在人工成本中占比最大,因为人力资源是工程勘察设计企业的核心资源。工程勘察设计企业能否持续发展、能否占有稳定的市场,很大程度上取决于工程勘察设计人员的业务能力。从业务特征的角度来看,大部分工程勘察设计业务以脑力劳动为主,相关业务对勘察设计人员的综合素质要求较高。勘察设计人员需要拥有一定的专业理论、技术基础以及相关项目的业绩积累,并取得一些特定证书,例如:一级建筑师、一级建造师、注册造价师等。

(2)技术与科研专业分包成本主要是指资质不足等原因而产生的各类专业分包成本。因为工程勘察设计业务涵盖面广,有些业务需要特定的资质,因此,当出现一些业务需要特定的资质时,工程勘察设计企业往往会将对应的业务进行分包,以期实现专人专用、提高工作效率、顺利完成相关业务的目的。例如:当遇到勘察岩土工程等专业业务时,没有相应技术资质的市政类工程勘察设计企业往往会将相关业务分包给具有相关资质的工程勘察企业,因此支付相应的费用,承担相应的成本。

(3)差旅费也是传统工程勘察设计企业的主要成本之一。因为很多工程勘察设计业务不在该企业所在地,需要工作人员长期驻场或者频繁出差。例如:当承接外地工程勘察设计业务时,为了更好地完成勘察设计任务以及业主要求,勘察设计人员往往会去现场工作。如果项目整体投资额较大,勘察设计人员短期内无法完成相关勘察设计工作时,相关人员就需要长期驻场。另外,各类项目勘察设计评审也经常发生。一些工程的项目可行性研究设计评审地往往会设置在项目所在地,当项目所在地在外地时,勘察设计人员就需要去异地参与评审。以上业务会产生交通、住宿等差旅费用,而且金额较大。

(4)各类税费主要是指除增值税以外的税费,包括城建税、教育费附加及地方教育费附加、印花税、企业所得税等费用。从税收角度来看,传统的工程勘察设计企业业务涉及的税种均较为简单,不涉及特别复杂的税种。

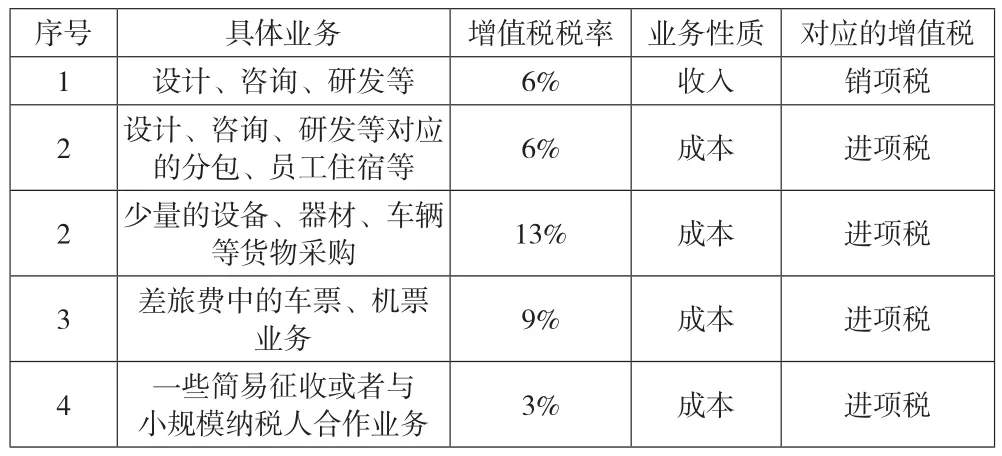

2.传统工程勘察设计企业增值税税负特点。按照现行的税收政策,传统勘察设计企业涉及的增值税税率主要有6%、13%、9%、3%等(本文只考虑作为一般纳税人的工程勘察设计企业)。由表1可见,传统勘察设计企业成本中占比最大的人工成本中,大部分并不产生进项税,而占人工成本比例较小的出差人员的住宿费、交通费用等会产生增值税进项税额。因此,相比收入产生的销项税额,传统工程勘察设计企业成本产生的可抵扣进项税较少,按照税法规定,增值税应纳税额=销项税额-可抵扣进项税额,传统勘察设计企业的增值税应纳税额就会较大。另外,增值税进项税额较少,也会导致增值税进项税额加计10%抵减应纳增值税的税额变小。

(二)承接总承包的工程勘察设计企业业务成本及增值税税负特点

表1 传统工程勘察设计企业具体业务增值税税率明细表

1.承接总承包的工程勘察设计企业业务成本。随着传统勘察设计行业发展的不断深入,为寻求新的发展,越来越多的工程勘察设计企业将目光聚焦在总承包项目上。即在保留原有项目的基础上,承接总承包项目,在扩大自身业务规模的同时,也与产业链的上下游企业保持良好的业务关系,实现了协同发展、利益共享以及风险共担。

与传统的工程勘察设计企业不同,承接总承包业务的工程勘察设计企业的主要成本更为复杂。除了传统的几类成本以外,还包括与总承包项目相关的成本,如设计费用、建筑安装工程费、设备及材料费用、项目管理费、联合试运转费用等,往往具有金额大、样式多样、复杂等特点。(1)设计费用包含各类勘察设计费用,主要是总承包项目前期发生的费用。(2)建筑安装工程费用是总承包项目的主要费用,在实际建设过程中,因为资源及所处行业的限制,工程勘察设计单位会与建筑施工单位进行联合,作为联合体进行共同施工建设。建筑安装的具体施工主要由建筑单位进行承担。(3)设备及材料费用主要是指设备及材料采购费用,在总承包项目中占比较大,尤其是当总承包项目标的是采购一套设备用于生产的项目。在总承包实施过程中,工程勘察设计单位主要通过向专业的供应商采购设备来完成相关工作。(4)项目管理费是指自总承包项目筹建至竣工验收及后评估全过程所需的管理费用。一般由建设项目法人管理费、前期工程费、备品备件购置费、工程保险费组成。(5)税金指城建税、教育费附加及地方教育费附加、印花税等,基本与传统的工程勘察设计企业所涉及的税金相似。(6)联合试运转费用是指联动投料试车承包商发生的各项费用,这类费用发生在工程建设收尾阶段,一般由建筑施工单位承担。

2.承接总承包业务的工程勘察设计企业增值税税负特点。由于国家对增值税税种进行了优化,减少了增值税税率种类,因此,虽然总承包业务成本复杂,但承接总承包的工程勘察设计企业涉及的主要增值税税率仍然是6%、13%、9%,3%等,只是对应税率的业务在原有的基础上变得更加复杂、多样。其中6%税率主要增加了项目管理费;13%税率主要增加了工程总承包中的设备及材料费用;9%税率主要是针对建筑安装工程费用。

一般情况下,建筑安装业务是由专业的建筑单位完成。由于总承包项目建筑安装费用金额较大,当建筑单位按9%的税率开具增值税专用发票时,工程勘察设计企业就会获得大量的可抵扣增值税进项税额。另外,设备的采购也可以抵扣增值税进项税额。由于设备采购的增值税税率为13%,而且设备及材料采购的金额往往较高,因此一些总承包项目中,设备及材料采购费用仅次于甚至超过建筑安装费用。在总承包业务能提供大量可抵扣进项税额的基础上,利用好10%加计抵减的税收优惠政策,工程勘察设计企业的税负将会有较为明显的降低。

三、增值税加计抵减对工程勘察设计企业增值税税负的影响分析

(一)增值税加计抵减对传统工程勘察设计企业的影响

例1:甲企业是一家传统工程勘察设计企业,属于一般纳税人,当期发生设计、咨询业务不含税收入3 000万元,当期发生各类专业分包不含税成本900万元,员工出差住宿费不含税金额100万元,火车票等不含税金额20万元,购置汽车等不含税价格30万元,采购电脑等办公器材不含税金额10万元,以上费用均已取得对应合规的增值税专用发票及报销凭证。

1.不考虑增值税加计抵减税收政策。

甲企业当期应纳增值税税额=3 000×6%-(900+100)×6%-20×9%-(30+10)×13%=113(万元)

甲企业应纳增值税税额占不含税收入的比例=113/3 000=3.77%

2.考虑增值税加计抵减税收政策。

甲企业应纳增值税税额=3 000×6%-[(900+100)×6%+20×9%+(30+10)×13%]×1.1=106.3(万元)

甲企业应纳增值税税额占不含税收入的比例=106.3/3 000=3.54%

因为增值税加计抵减税收政策,甲企业增值税税负率降低了0.23%。

(二)增值税加计抵减对承接总承包业务的工程勘察设计企业的影响

例2:乙企业为工程勘察设计企业,承接了总承包项目。当期发生总承包不含税收入1 200万元,其中设计收入200万元,建筑安装收入500万元,设备及材料采购收入400万元,项目管理费用100万元。同时发生建筑安装成本500万元,设备及材料采购400万元(假定建筑安装与设备采购全部分包给专业的合作单位),不考虑其他零星成本费用。其他条件与例1相同。

1.不考虑增值税加计抵减税收政策。

乙企业应纳增值税税额=113+200×6%+500×9%+400×13%+100×6%-500×9%-400×9%=147(万元)

乙企业应纳增值税税额占不含税收入的比例=147/(3 000+1 200)=3.50%

2.考虑增值税加计抵减税收政策。

乙企业应纳增值税税额=106.3+[200×6%+500×9%+400×13%+100×6%-(500×9%+400×9%)]×1.1=132.2(万元)

乙企业应纳增值税税额占不含税收入的比例=132.2/(3 000+1 200)=2.53%

因为增值税加计抵减税收政策,乙企业增值税税负率降低了0.97%,乙企业比甲企业的税负率降低了28.53%[(3.54%-2.53%)/3.54%=28.53%]。

(三)定量分析结果

从以上测算结果可以看出:对于所有工程勘察设计企业,增值税进项税额加计抵减政策都能起到一定的降低企业增值税税负的效果;因为总承包业务给工程勘察设计企业带来了大量的可抵扣进项税额,因此,增值税进项税加计抵减政策对承接总承包项目的工程勘察设计企业的税负降低幅度更大。

四、结论与建议

随着勘察设计行业的逐步发展,工程勘察设计企业需要从勘察设计传统业务模式转向工程总承包、全过程咨询等产业模式。转型往往会伴随着很多不确定性及风险,但同时也会增加很多的机遇。利用好增值税进项税加计抵减的税收优惠政策,能进一步降低工程勘察设计企业的增值税税负,增加工程勘察设计企业的经营效益。为此,工程勘察设计企业在自身发展的同时,应时刻关注国家各类财政税收优惠政策,尤其是在面临行业以及企业转型时,这样,既能降低工程勘察设计企业的转型成本与风险,也能为企业发展提供有利的条件。