乌克兰危机对全球粮食安全的影响与中国应对策略

2022-11-15赵玉菡李先德

赵玉菡,李先德

(中国农业科学院 农业经济与发展研究所,北京 100081)

一、引言

民为国之基,谷为民之命。以习近平同志为核心的党中央高度重视粮食安全,多次强调确保粮食安全是我国头等大事,要牢牢把住粮食安全主动权。自2004年起,我国粮食综合生产能力和人均粮食占有量稳步增长,粮食产量“十六连丰”不仅成为支撑社会经济持续发展的“压舱石”,更是有效抵御国内外各种粮食风险的“定盘星”[1]。近几年我国口粮自给率一直处于绝对安全范围内,但仍然存在粮食供求结构性失衡、油料和饲料粮无法完全自给等问题[2-3]。因此,充分利用国际市场进行余缺调剂已成为我国粮食安全战略的重要组成部分。

近年来,受地缘政治摩擦、动植物疫情和极端天气灾害的影响,全球粮食体系的不稳定性和不确定性空前增加,为我国构建粮食安全领域“双循环”新发展格局带来挑战[4]。特别是2022年2月24日,俄罗斯宣布在乌克兰东部地区开展“特别军事行动”,随后俄乌双方爆发大规模武装冲突,引发新一轮乌克兰危机。危机不仅影响俄罗斯和乌克兰的农业生产与贸易,还引发全球粮食体系震荡,对国际经贸合作格局影响深远。在全球农业生产与贸易尚未从新冠肺炎疫情的影响中完全复苏之际,乌克兰危机的爆发对全球粮食安全形势无异于“雪上加霜”。目前,已有一些学者针对乌克兰危机及其影响展开了研究。有学者认为乌克兰危机将遏制经济全球化进程,搅动世界地缘政治格局重组,并加速世界多极化趋势[5-6];同时,危机的影响不仅体现在地缘政治层面,还体现在对全球能源贸易格局方面,将加快全球能源产业链重塑[7-8];此外,还有少数学者分析了乌克兰危机对全球粮食市场的影响[9]。

尽管现有研究已从不同视角分析了乌克兰危机对全球的影响,但鲜有文献系统剖析乌克兰危机对全球粮食安全的影响及其影响机制。乌克兰危机是如何影响全球农产品市场的?是如何通过全球农产品市场影响全球粮食安全形势的?乌克兰危机对中国自身粮食安全的影响又是如何?为回答以上问题,本文拟先厘清俄乌两国在全球农产品市场中的地位和特征,然后通过构建“乌克兰危机—全球农产品市场—全球粮食安全”的分析框架,探讨乌克兰危机对全球农产品市场及全球粮食安全的影响机制,并以此框架进一步研判乌克兰危机对我国农产品市场和粮食安全的影响,最后从保障我国粮食安全的角度提出应对之策。

二、俄乌农业生产和出口占据全球举足轻重地位

(一)俄乌是全球重要粮仓

俄罗斯和乌克兰具备得天独厚的农业资源条件。俄罗斯横跨亚欧大陆,土地资源富饶,耕地面积为1.24亿公顷,占全世界可耕地的10%;人均耕地面积约为0.8公顷、超出全球平均水平约4倍[10]。乌克兰耕地面积为0.43亿公顷,人均耕地面积为0.74公顷、比全球平均水平高3.1倍;并拥有丰富的黑土地资源,其黑土地面积0.25亿公顷,占耕地总面积的60%以上、全球占比40%[11]。不仅如此,面积广袤、土壤肥沃的东欧平原,还以适宜种植业的温带大陆性气候和丰沛的水资源著称,为两国农业发展提供有力保障。

俄罗斯和乌克兰十分重视农业发展,先后进行了一系列促进农业生产和激发市场活力的农业改革。俄罗斯从普京执政后走上一条以发展大型农工综合体带动俄罗斯农业发展的道路,在积极推动农业私有化改革的同时,出台农业发展的联邦法律,编制中长期农业发展规划;通过实施农业农村发展项目,加大国家对农业发展的引导和金融扶持力度。特别是2018年后采取了一系列刺激出口的政策措施,有效地促进农业对外出口[10]。乌克兰从21世纪初期开始农业改革,通过立法确定农业政策的基本原则和目标,并实行促进农业发展的市场经济改革;通过施行减免税率、土地确权、资源保护和农业保险等“一揽子”农业支持政策,刺激农业增产和扩大对外出口[12]。

得益于丰富的农业资源和良好的农业政策措施,俄罗斯和乌克兰成为全球粮油生产中的重要力量。2020年,两国共生产了全球14%的小麦、18%的大麦、4%的玉米和58%的葵花籽,但由于资源禀赋和生产条件的差别,两国的生产优势略有差异[13]。根据联合国粮农组织数据库显示,2020年,俄罗斯产量最高的是小麦,为8589万吨、占全球总产量的11.29%;其余依次是大麦、玉米和葵花籽,分别为2094万吨、1388万吨和1331.4万吨,占全球总产量的13.33%、1.19%和26.51%。同年,乌克兰产量最高的是玉米,为3029万吨、占全球总产量的2.61%;其余依次是小麦、葵花籽和大麦,分别为2491.2万吨、1311万吨和764万吨,占全球总产量的3.27%、26.1%和4.86%。

(二)俄乌粮油供应对亚洲、北非至关重要

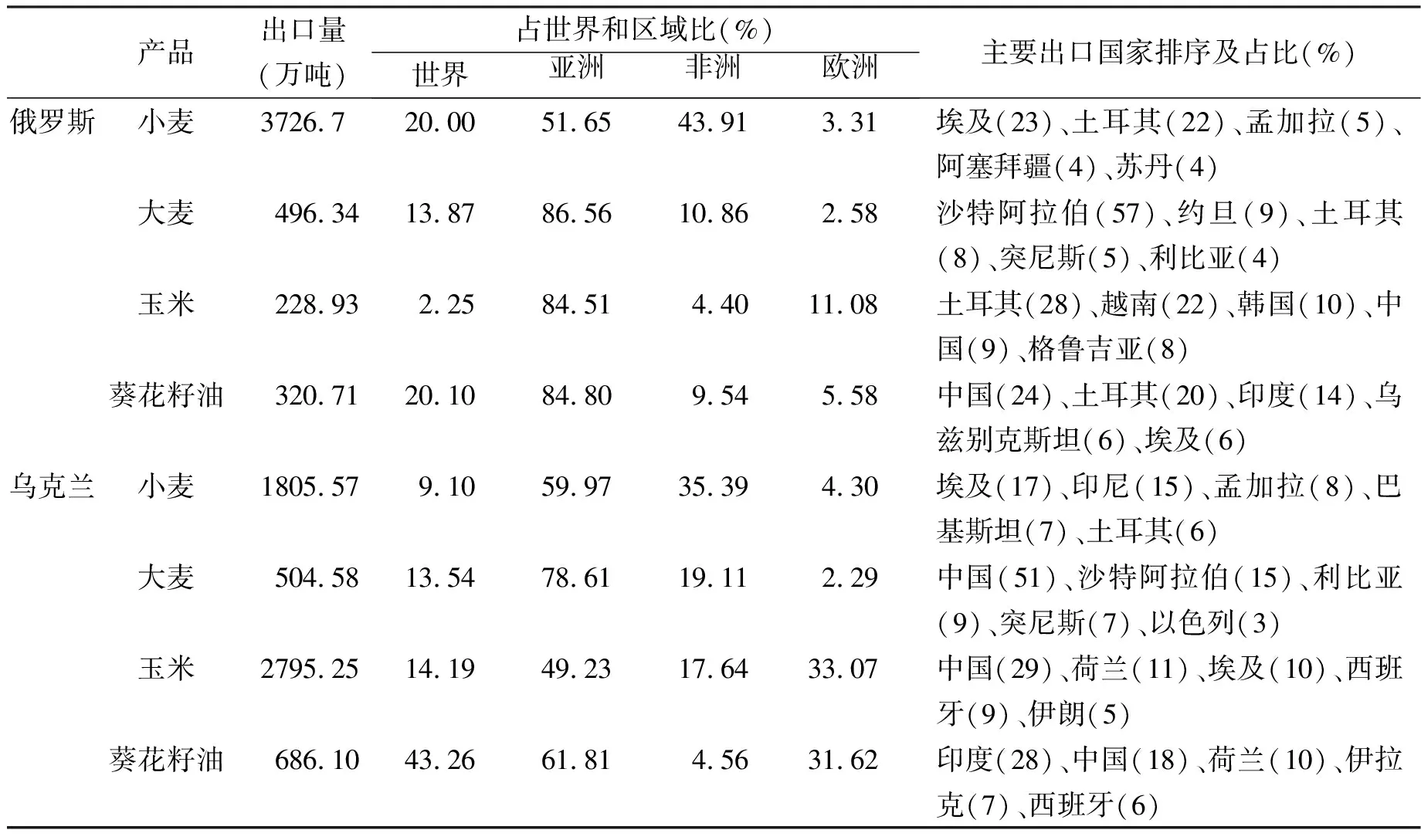

俄罗斯和乌克兰在全球农产品贸易体系中占有重要地位,是亚洲、北非和欧洲部分地区和国家粮油进口的主要来源地。2020年,这两个国家合计占全球主要农产品出口量的比重为:小麦29%、大麦27%、玉米17%和葵花籽油63%[14]。但由于产量和出口环境的差异,两国的出口结构和目标区域存在不同。

俄罗斯的小麦、葵花籽油、大麦和玉米出口规模分别位列世界第一、第二、第三和第六,主要出口至亚非各国。如表1所示,2020年,俄小麦出口量为3726.7万吨,全球占比为20%;出口亚洲和非洲的比重分别为51.65%和43.91%;其中对埃及的出口比重为23%,是俄小麦最大的出口目的地。同期,俄大麦、葵花籽油和玉米的出口量分别为496.34万吨、320.71万吨和228.93万吨,全球占比分别为13.87%、20.10%和2.25%;三类农产品均主要出口至亚洲,出口比重均在85%以上;其中对沙特阿拉伯的大麦出口比重为57%,对土耳其的玉米出口比重为28%,对中国的葵花籽油出口比重为24%。

乌克兰的葵花籽油、大麦、玉米和小麦出口规模分别位列世界第一、第二、第四和第五,不同产品的出口区域特征明显,小麦和大麦出口以亚非为主,玉米和葵花籽油出口以亚欧为主。如表1所示,2020年,乌葵花籽油出口量为686.1万吨,全球占比为43.26%;出口亚洲和欧洲的比重分别为61.81%和31.62%;其中对印度和中国的出口比重分别为28%和18%,是乌克兰葵花籽油的前两大出口目的地。同期,乌小麦、大麦和玉米的出口量分别为1805.57万吨、504.58万吨和2795.25万吨,全球占比分别为9.1%、13.54%和14.19%;有95%以上的小麦和大麦被出口到亚非,有80%以上的玉米被出口到欧亚;其中对埃及的小麦出口比重为17%,对中国的大麦和玉米出口比重分别为51%和29%。

总体而言,一些发展中经济体十分依赖从俄罗斯和乌克兰的粮油进口,如埃及、土耳其、格鲁吉亚和利比亚等。这些国家的粮食系统较为脆弱,抵御国际市场风险和保障国内粮油供应的能力不足,其粮食安全更易受到外部波动和冲击的影响。

表1 2020年俄罗斯和乌克兰粮油产品出口及占比

三、乌克兰危机对全球农产品市场和粮食安全的影响

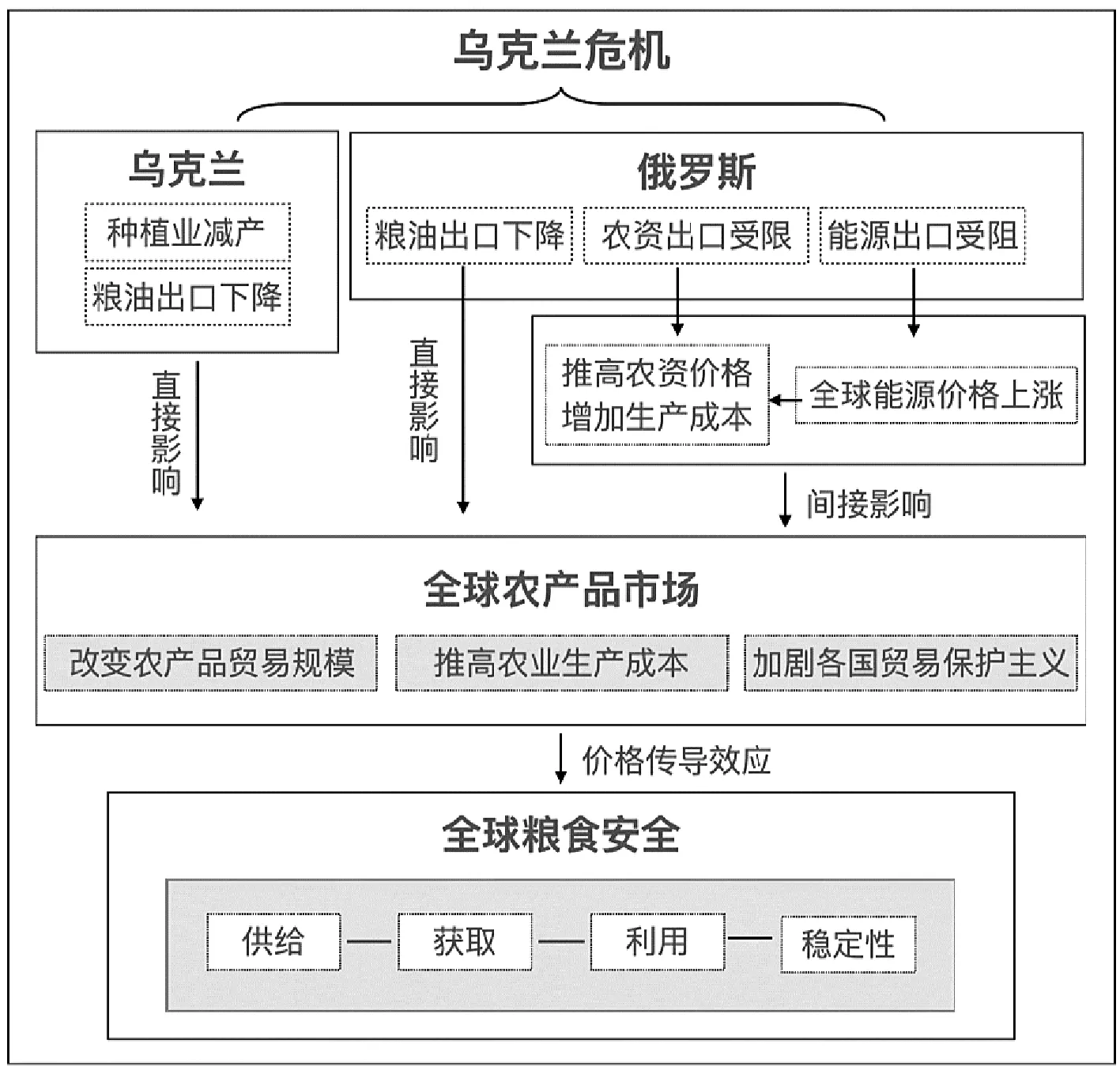

图1 “乌克兰危机—全球农产品市场—全球粮食安全”分析框架

受宏观经济下行、农业污染加剧、极端气候灾害和地缘政治摩擦等诸多因素影响,全球粮食安全面临多重复合挑战。乌克兰危机作为继新冠肺炎疫情之后再一次影响全球粮食安全的“黑天鹅”事件,不仅直接冲击全球农产品市场的供求稳定性,还通过国际农资和能源贸易等间接渠道进一步扰动全球农产品供应体系,进而威胁全球粮食安全。

乌克兰危机对全球农产品市场和全球粮食安全的影响及其影响机制如图1所示。具体来说,俄罗斯粮油出口受阻、乌克兰粮油生产和出口显著下降将直接影响全球农产品市场的贸易规模,而俄罗斯的农资和能源出口阻滞则将间接推高全球农业生产成本。以上两方面因素叠加导致全球农产品供求趋紧、国际粮源竞争加剧,引发各国实施农产品贸易保护政策。同时,乌克兰危机对全球农产品市场的综合影响会促使国际农产品价格飙升,并在高位持续波动。最终,危机引发的全球农产品市场震荡会通过价格传导效应对各国的食物供给、获取、利用和稳定性产生不同程度的消极影响,威胁全球粮食安全。

(一)对全球农产品市场的影响

1.农业生产下降与出口受阻直接影响国际粮油贸易规模

乌克兰的农业生产与出口均遭受重创。从农业生产看,产出效率和水平显著下降。一方面,危机持续至今,影响涉及到乌克兰春大麦播种期、玉米播种期和冬小麦收获期[15];同期,乌克兰三分之一的人口或逃离出境或在境内流离失所,且适龄男性随时可能被军队征召,导致农业劳动力大量短缺[16]。另一方面,乌克兰东南部与俄罗斯接壤地区的大量耕地、农业设备和仓储等基础设施被摧毁,该地区也是乌克兰重要的农业生产区,2020年生产了全国三分之一的主要粮油产品[15]。由于农业生产的季节性特征,生产被打破或中断后很难在短期内恢复,预计2022/23年乌克兰的谷物播种面积将比2021/22下降30%;谷物产量下降55%,其中小麦、大麦和玉米的产量将分别下降38%、42%和50%[17]。从农业出口看,农产品对外运输通道基本中断。2月底以来,乌克兰在黑海和亚速海的主要港口均被俄罗斯封锁,包括粮食仓储在内的港口基础设施受损严重。同时,现有的陆运系统无法弥补海运能力的缺口。即使在危机爆发前乌克兰也仅有10%的农产品通过铁路运输,加上目前铁路优先服务人道主义援助,致使乌克兰农产品的对外运输通道基本停滞[17]。据统计,乌克兰的粮食出口已从危机前的月均600万吨下降到3月的30万吨、4月的76万吨和5月的106万吨,分别比上年同期下降95%、87%和82%[13]。受农业生产和出口两方面不利因素的影响,预计2022/23年乌克兰小麦、大麦、玉米和葵花籽油的出口量将分别下降48%、56%、26%和36%[18]。

与乌克兰的农业生产和出口同时深陷困境不同,俄罗斯在短期内出口形势不断恶化,长期则存在生产不确定性增加的问题。危机爆发以来,以美欧为首的35个国家对俄罗斯实施多项“运输制裁”措施,包括禁止俄及其合作企业船舶入港、对俄来往船只施行最严格的货物检查、以及对俄关闭海陆空领域等,极大地破坏俄农产品运输链和出口环境[19]。根据俄罗斯商业海港协会的数据,2022年上半年俄全境海港的粮食转运量与上年同期相比下降10.5%。并且,俄罗斯多家银行被排除环球银行金融电信协会(SWIFT)结算体系,严重影响俄罗斯农产品贸易的正常结算。此外,俄罗斯种业被西方国家“卡脖子”,长期农业生产前景不明朗。3月,俄罗斯最大的的农作物种子供应商德国拜耳集团宣布自2023年起不再向俄供应种子。俄罗斯本国育种行业缺乏技术支撑和市场竞争力,其种业高度依靠进口,大麦、玉米和葵花籽种子进口依存度分别为36.8%、54%和83.5%[18]。若西方集团的“种业制裁”持续,俄罗斯在下一个生产季将面临种子断供风险。

综合来看,俄乌两国因乌克兰危机导致的农业生产下降和出口受阻将直接影响全球农产品市场,尤其是粮油产品的贸易规模。预计2022/23年全球的谷物出口量将创近三年新低,其中小麦、玉米和大麦的出口量分别为1.89亿万吨、1.74亿万吨和0.3亿万吨,同比下降1.2%、3.7%和8.7%[18]。

2.俄罗斯农资和能源出口受限间接推高全球农业生产成本

除农产品外,俄罗斯还是全球重要的农资和能源出口国。2020年,俄罗斯氮、磷、钾三种肥料的出口量分别占全球总出口量的18%、15%、24%,均位居世界前三,出口对象主要为巴西、中国、印度、美国和欧盟。同期,俄罗斯原油和天然气的出口量分别占全球总出口量的23%和11%,分别位列世界第一和第二[20]。俄原油主要出口到欧盟、美国和中国,天然气则主要出口到欧盟、独联体国家、日本、中国和印度[21]。欧盟对俄能源的进口依存度十分高,自俄进口的原油和天然气分别占对应产品进口总量的35%和20%,其中1/4的天然气依靠途经乌克兰的油气管道运输[21]。

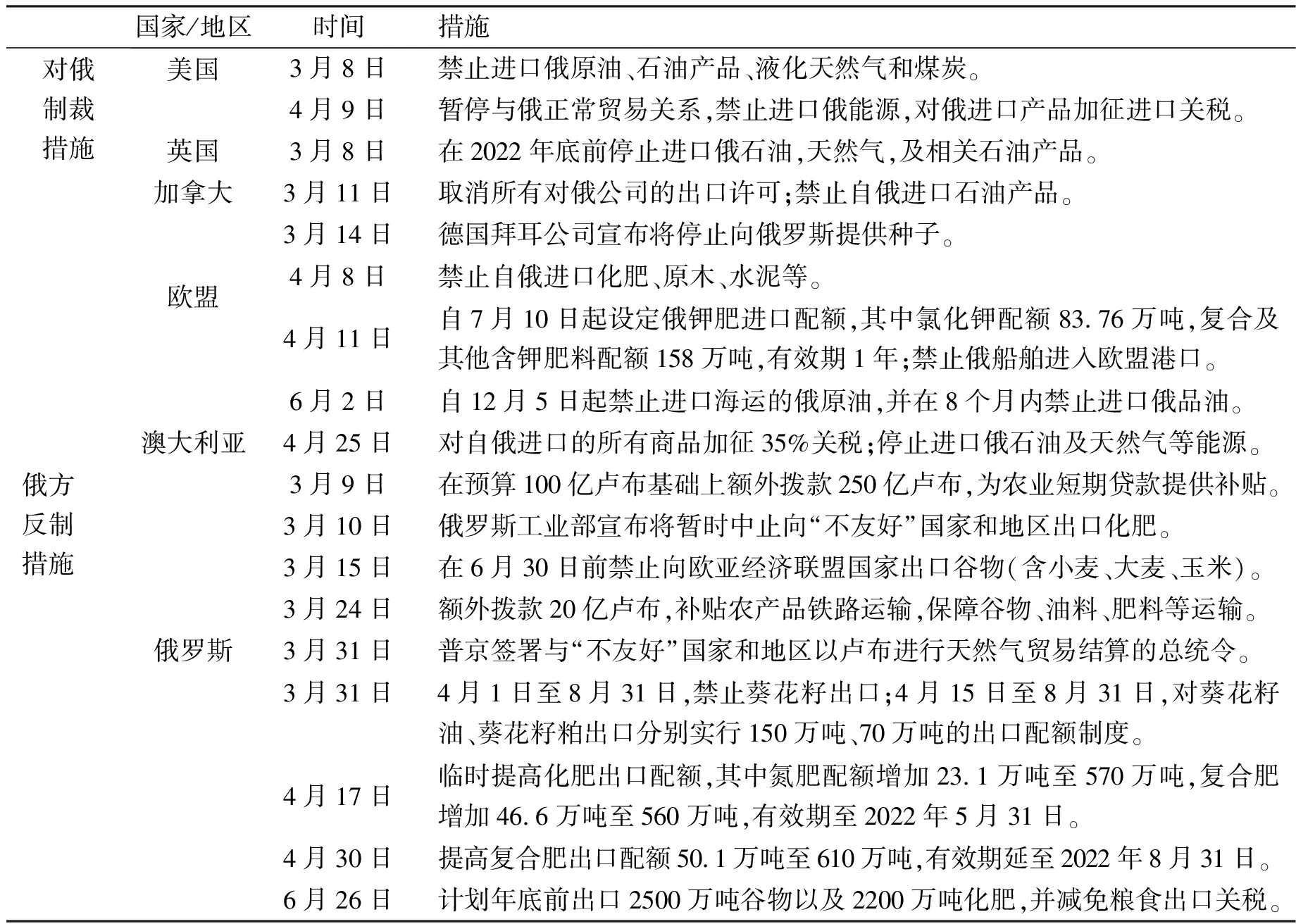

乌克兰危机爆发后,美国联合其盟友在金融、贸易、能源项目合作和人员往来等众多领域对俄罗斯诉诸史上最大规模的经济制裁[22]。俄罗斯已成为全球受经济制裁数量最多的国家,涉及制裁措施超过10000项,对此俄罗斯也采取系列反制裁措施予以强硬回应[23]。如表2所示,制裁与反制裁措施中与农业生产及贸易相关的项目主要针对俄农资和能源出口。一方面,美国、英国、加拿大和澳大利亚等多国在包括诸如物流、保险和货币结算等多方面层层设卡,阻碍俄罗斯化肥和能源对外出口。欧盟也于先4月宣布禁运俄罗斯化肥,后于6月2日宣布在未来6个月内禁止进口经海运的俄原油和未来8个月内禁止进口俄成品油。另一方面,俄罗斯先是在3月10宣布暂时中止向“不友好”国家和地区出口化肥,随后在4月调整为实施化肥出口配额制度,并延长出口限制至8月31日。并且,俄罗斯还宣布与“不友好”国家和地区以卢布进行天然气贸易结算。

表2 西方国家对俄进出口制裁与俄反制裁措施(截止至北京时间6月28日)

双方的经济制裁与反制裁措施引发国际化肥和能源市场剧烈波动,溢出效应导致国际化肥和能源价格飙升,并推高全球农业生产成本。化肥方面,国际氮肥、磷肥和钾肥的4月价格分别比危机爆发前上涨24.3%、24.5%和27.7%,分别同比上涨181.3%、79.1%和75.6%[24]。高昂的化肥价格将直接推高农业生产中的化肥投入成本,预计2022年全球化肥成本将比上年提高35%;同时,其占全球农业生产总成本的比重将比上年升高4个百分点,达到41.7%[25]。能源方面,布伦特现货原油在5月的价格比危机爆发前上涨17%、同比上涨65%;同月,欧盟天然气价格比危机爆发前上涨10%、同比上涨235%[24]。考虑到农业是高能源密集型产业,石油和天然气既是合成化肥的重要原料,也是农机具的燃料来源,全球能源价格高涨同样将推高农业生产成本,预计2022年全球农业生产中的能源投入成本会比上年增加16.5%[25]。此外,国际能源价格高企还会驱动各国使用生物质能源替代化石能源,将更多的粮食流入能源领域,引发“人汽争粮”的矛盾。例如,美国在近期宣布将提高玉米和豆油等农产品用于生物燃料制作的份额[26]。但此举不仅无法完全抑制能源价格上涨,还将进一步加剧全球粮油供应缺口。

3.国际粮源竞争引发全球粮食贸易保护主义“危墙”高筑

面对乌克兰危机爆发后世界粮食贸易格局新形势,一些国家为优先保证本国粮食安全,采取各类限制农产品出口的措施,导致全球贸易保护主义盛行,极大地阻碍国际农产品正常流动。其中农产品出口禁令更是严重扰乱全球农产品市场秩序和大幅增加全球农产品供应链风险。截至6月中旬,全球已有23个国家对41类农产品实施出口禁令,谷物、薯类、食用油、肉类和蔬菜等受到影响[19]。部分国家和农产品如表3所示,实施出口禁令的国家可以分为两类:一类是农业出口国对其主要出口农产品实施出口禁令。例如,俄罗斯禁止几乎所有主要粮油产品的出口,乌克兰禁止小麦和葵花籽油的出口,印度尼西亚、哈萨克斯坦、印度等国也分别对其主要粮油产品实施出口禁令。此类国家的出口禁令对全球农产品贸易造成的消极影响最为明显,极易引发区域间供需矛盾,加重国际粮油贸易竞争压力。另一类是农业进口国对本国对外依存度高的农产品实施出口禁令,包括部分原本对俄乌粮油进口依存度较高的国家。例如,埃及禁止谷物和食用油出口、匈牙利禁止谷物出口、阿尔及利亚禁止谷物出口、科威特禁止谷物和食用油出口。尽管此类国家的出口禁令对全球农产品贸易的直接影响较低,但可能引发市场恐慌,导致全球贸易保护主义愈演愈烈。

表3 2022年3月以来全球农产品出口禁令一览

历史经验表明,贸易保护主义引发的“逆全球化”趋势不可能从根本上缓解全球粮食供求矛盾,反而会加剧全球贸易萎缩幅度和粮价通胀凤险[27]。这是因为,当部分国家率先出台如出口禁令、许可证制度、加征关税和配额制度等贸易保护措施后,会引发“乘数效应”促使更多国家效仿,导致全球农产品贸易规模下降,以及政策干预的溢出效应还会推高国际农产品价格和增加进口成本,出现农产品贸易的“囚徒困境”[28]。事实上,贸易保护主义及其危害在过去两次经济危机期间均已凸显。20世纪30年代“大萧条”时期的全球贸易量下降25%,其中约一半的降幅是由世界各国提高关税造成的;2008年金融危机后,美欧多国再次大范围施行贸易保护措施,其后续影响使得2008-2017年全球出口量的平均年增长率下降一半以上,同期的农产品平均价格上涨近40%[29]。乌克兰危机尚未结束,但根据国际食物政策研究所(IFPRI)在6月公布的统计数据,危机爆发以来世界各国出台的贸易保护措施已使得全球农产品出口规模下降近17%,小麦、玉米和葵花籽油的下降幅度分别为35.9%、17.2%和78.2%。

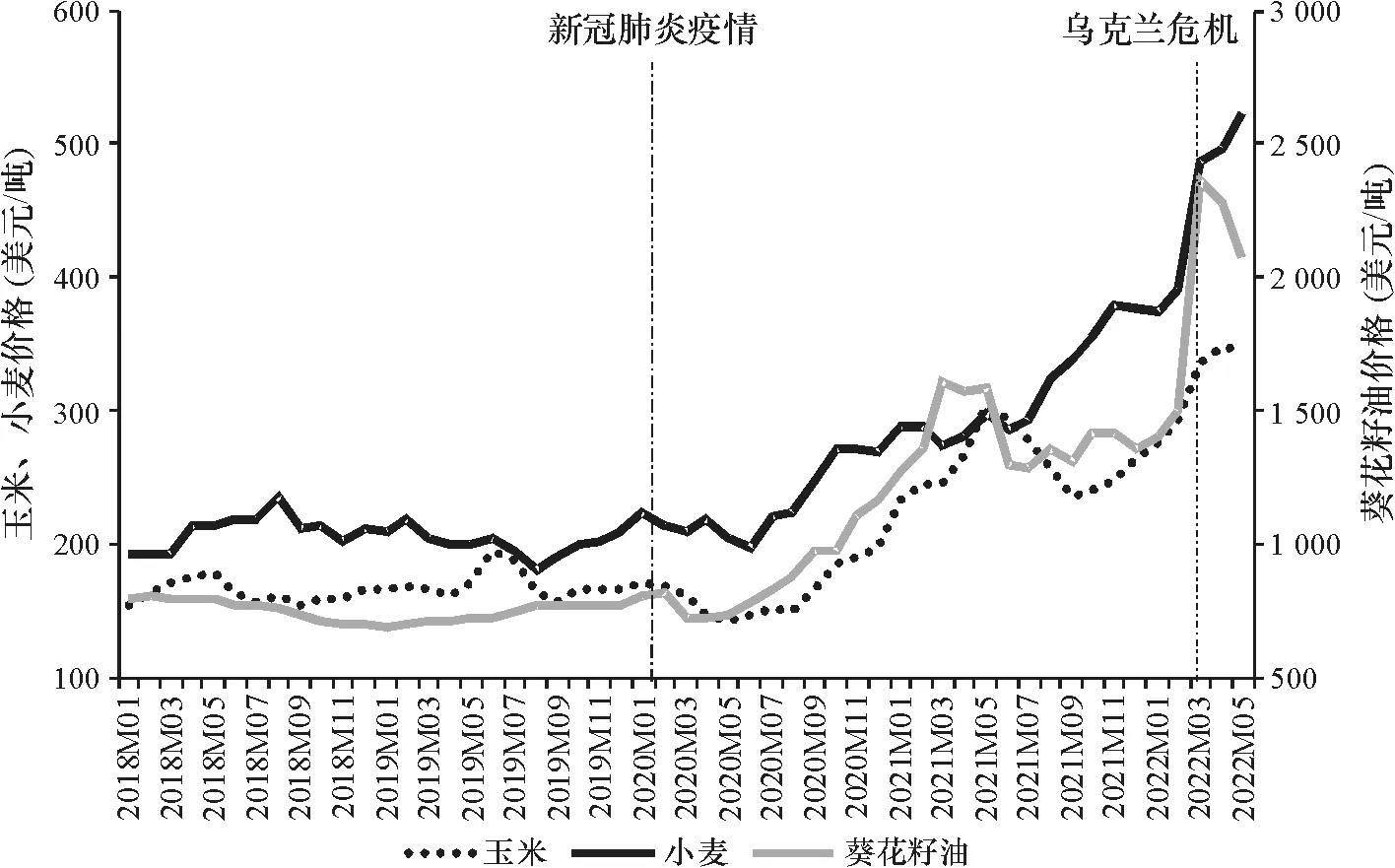

图2 国际粮油价格变化资料来源:根据世界银行数据库(World Bank Database)整理,https://www.worldbank.org/en/research/commodity-markets

综上所述,乌克兰危机会通过多重渠道直接和间接地影响全球农产品市场,并最终导致国际粮价飙升。受新冠疫情引发全球粮食供应链不畅及全球通胀上升等综合因素的影响,全球食品价格曾于2020至2021年连续上涨12个月,而乌克兰危机的爆发使全球农产品价格在高位继续攀升。2022年5月全球食品价格指数为157.4点,同比上涨22.8%;谷物价格指数为173.4点,同比上涨29.7%;植物油价格指数为229.3点,同比上涨31%[30]。乌克兰危机爆发以来,俄乌出口的主要农产品价格均明显上涨,其中小麦、玉米和葵花籽油的价格波动如图2所示。2022年5月小麦、玉米和葵花籽油的名义价格分别比2月乌克兰危机爆发前上涨33.75%、17.84%和38.7%。同时,截至五月中旬,芝加哥商品交易所(CBOT)的小麦期货和玉米期货主力合约价格也持续走高,自2022年初以来分别上涨超过60%和35%。基于国际农产品市场的价格现状,联合国粮农组织预计全球小麦、玉米、大麦和葵花籽油在2022年的均价将分别比2021年上涨:8.7%~21.5%、8.2%~19.5%、7%~19.9%、10.5%~17.9%[30]。若乌克兰危机的持续时间继续延长、波及范围继续扩大,全球农产品市场受到的负面冲击将更加强烈,通过价格传导至全球粮食安全的消极影响将更加显著。

(二)对全球粮食安全的影响

粮食安全指的是所有人在任何时候都能通过物质、社会和经济手段获得充足、安全和有营养的食物,满足膳食需要和食物偏好,过上积极和健康的生活[31]。在乌克兰危机爆发前,全球粮食安全已面临复杂的外部挑战:宏观经济下行导致个人获得粮食的能力和资源被削弱[32];农业污染、粮食损失和浪费导致的农业生产和供给减少[33];极端天气事件和突发公共卫生事件冲击全球粮食供应链[34]。

乌克兰危机叠加新冠疫情等因素进一步加重全球粮食安全问题,危机导致的全球农产品市场震荡通过价格传导效应在不同程度上损害各国的食物供给、获取、利用和稳定性。从微观层面看,高昂的燃料和化肥价格增加了农户的生产成本,生产成本升高诱发的生产资料投入下降会造成农产品产量下跌,并导致家庭的收入和生活水平降低,甚至陷入贫困;从宏观层面看,国际市场能源供给收缩和贸易不通、不畅,加大全球经济滞胀风险,各国利率面临上行压力,增加发展中国家的借贷成本和货币贬值比例,使农产品及能源进口的实际成本进一步走高。微观和宏观层面的因素既相互独立,又互相交织,对全球粮食安全造成不利影响。此外,受近两年新冠疫情的影响,全球经济处于脆弱状态,发生突发危机时保障粮食安全能力有限,一定程度加剧了乌克兰危机对粮食安全的“蝴蝶效应”,具体表现在以下三方面:

1.全球农产品供应趋紧

从生产端看,农业增产是保证粮食安全的重要基础,但乌克兰危机引发的全球农资和能源价格高涨将增加全球农业生产风险,并呈现较强的区域分化。预计2022/23年全球谷物(小麦、玉米、水稻、大麦及其他粗粮)的产量为27.85亿万吨,比2021/22年下降0.58%,也是过去四年来首次下降[25]。分作物而言,如表4所示,由于玉米的化肥需求相对较高,其生产更易受到农资价格上涨的冲击,因此在谷物中产量下降幅度最大,2022/23年的全球产量预计比2021/22年减少1.6%;小麦的下降幅度仅次于玉米,同期的全球产量将比2021/22年降低0.8%;大麦的同期产量略有增加,但区域差异较大。分区域而言,欧洲受乌克兰减产和欧盟农资进口受阻等因素的影响,2022/23年的谷物产量预计比2021/22年下降5.2%,其中玉米产量下降幅度最为明显,达到14.9%;北美及大洋洲的谷物产量下降显著,预计下降13%,其主要原因是国际农资价格上涨与干旱气候导致的美国和加拿大玉米减产,以及澳大利亚小麦的产量下滑;亚洲的谷物生产所受影响有限。

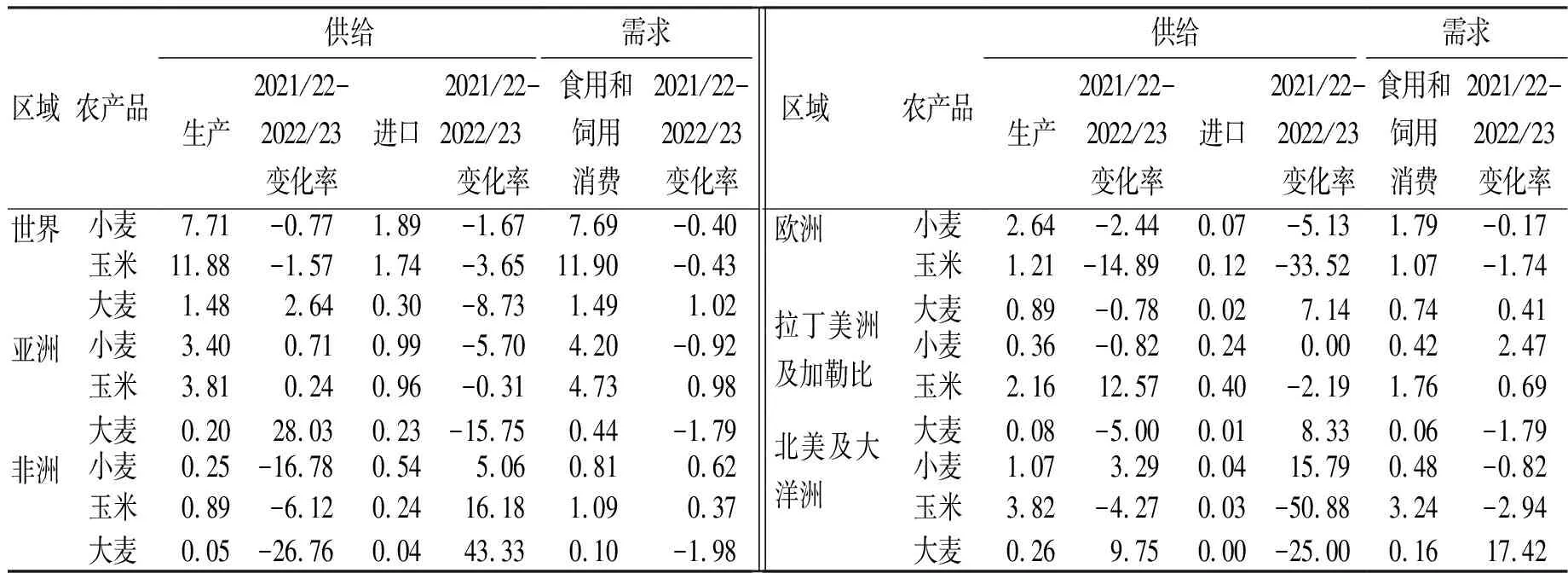

从进口端看,俄乌对外出口减少、全球农产品出口限制措施加剧等因素共同制约全球农产品进口,并对不同地区造成差异化影响。乌克兰危机前全球约有20~25%的粮食产量进入国际市场交易,中低收入国家的粮食贸易额约占总贸易量的30%,进口是保障粮食安全的重要途径[32]。危机爆发后,全球谷物进口量降到近三年最低点,预计2022/23年比2021/22年下降2.6%[25]。如表4所示,其中小麦、玉米和大麦的进口量将分别下降1.67%、3.65%和8.73%。分区域而言,欧洲的谷物进口下降幅度最高,2022/23年将比2021/22年下降19.6%,其中玉米进口量下降幅度最大,达到33.52%,主要原因是乌克兰出口受限导致欧盟各国的进口受阻;亚洲的谷物进口将比2021/22年下降4.67%,主要受到全球出口限制措施的影响,其中小麦、玉米和大麦将分别下降5.7%、0.31%和8.73%。

2.获取农产品经济负担加重

一方面,个人收入显著下降,加重贫困率上升。根据世界银行对全球53个发展中国家的统计数据,乌克兰危机期间农产品价格上涨已使其中43个国家的人均收入下降1.4%以上[16]。其中,对黑海地区谷物进口依存度较高的国家所受冲击更大,如亚美尼亚、格鲁吉亚和吉尔吉斯斯坦等国人均收入下降幅度均高于5%;而谷物进口依存度相对较低的国家所受影响较小,并有极少数国家从此轮国际粮价上涨中获益,如越南人均收入增加0.13%。同时,全球贫富差距被进一步拉大。乌克兰危机爆发后,全球人均收入排名前60%的国家与排名后40%的国家之间的收入差距扩大3%[16]。因此,乌克兰危机将尤其加重发展中国家贫困人口获取食物的经济负担,从而不可避免地恶化全球贫困状况,预计2022年全球极端贫困人口会增加7500万至9500万[35]。

另一方面,全球通胀水平快速上升,抑制全球农产品消费需求。自新冠肺炎疫情蔓延以来,国际通胀水平明显上行,乌克兰危机更是成为全球通胀的“加速器”。根据国际货币基金组织(IMF)的统计,G7国家5月居民消费价格指数(CPI)同比上涨7.5%,其中美国和英国同比涨幅分别为8.6%、9%,创40年历史新高;欧元区5月CPI同比涨幅8.8%;土耳其、阿根廷等少数国家甚至呈现恶性通胀态势,CPI同比涨幅分别为73.5%、60.7%。若全球通胀持续“高烧不退”,会严重打击农产品消费需求。如表4所示,全球小麦在2022/23年的消费量将比2021/22年减少0.4%;亚洲、北美及大洋洲的小麦消费量下降幅度将高于全球水平,分别为0.92%和0.82%;欧洲的下降水平相对较低,为0.17%。同期,全球玉米的消费量将比2021/22年减少0.43%;北美及太平洋地区的玉米消费下降幅度最高,为2.94%;欧洲的下降幅度为1.74%。全球大麦的消费量总体变化不大,但亚洲、非洲、拉丁美洲及加勒比地区的消费量下降明显,下降幅度分别为1.79%、1.98%和1.79%。

3.全球饥饿人口骤增

粮食安全问题事关各国民生和全球发展,联合国更是在《2030年可持续发展议程》中设立了可持续发展目标2(SDG2),即承诺到2030年消除饥饿、实现粮食安全、改善营养状况和促进可持续农业,也称“零饥饿”目标。但是,受新冠肺炎疫情蔓延及多重因素的影响,全球“零饥饿”目标的实现进程受挫。2021年全球共有7.68亿人面临饥饿,占世界总人口的9.8%,比2021年的饥饿人口增加6.37%[36]。分区域看,2021年全球饥饿人口主要位于亚洲(占55.28%)和非洲(占36.2%);从区域内看,2021年非洲的饥饿人口比高达20.2%,是其他区域的2倍以上。乌克兰危机的爆发进一步扰乱全球粮食供应链,按照目前的危机发展和影响趋势将造成自第二次世界大战以来最大的全球粮食危机[35]。

表4 全球及区域2022/23年农产品供需变化 单位:亿吨;%

乌克兰危机导致的全球农产品供应规模下降和国际农产品价格上涨,将使全球饥饿人口增加760~4700万人[36]。根据联合国粮农组织(FAO)的模拟数据显示,乌克兰危机爆发后,若黑海地区的小麦和玉米出口分别减少1000万吨、其他粗粮出口减少250万吨、油籽和菜籽油出口减少150万吨、世界小麦价格上涨8.7%,将使2022年的全球饥饿人口增加760万人。其中亚太地区、撒哈拉以南非洲、近东及北非的饥饿人口增幅将分别为0.93%、1%和0.86%,其他地区在0.5%左右;若黑海地区的小麦和玉米出口分别减少2500万吨、其他粗粮出口量减少500万吨、油籽和菜籽油出口减少300万吨、世界小麦价格上涨21.5%,将使全球饥饿人口增加1310万人。其中亚太地区、撒哈拉以南非洲、近东及北非的饥饿人口增幅将分别为1.41%、1.98%和1.99%,其他区域在1%左右。世界粮食计划署(WFP)的模拟则考虑了更糟糕的情况。若黑海地区的小麦和玉米出口分别减少1400万吨和1600万吨,国际小麦和玉米价格均上涨18%,全球饥饿人口将增加3300万人;若黑海地区小麦和玉米的出口下降规模仍为3000万吨,但国际小麦和玉米价格均上涨30%,且乌克兰在2022年春季和冬季分别减产40%和50%,俄罗斯全年减产25%,全球饥饿人口将增加4700万人,超过新冠肺炎疫情对全球粮食安全的影响。

四、乌克兰危机对中国的影响及政策建议

乌克兰危机下,经济全球化遭遇逆流,国际农产品市场贸易均衡格局被打破,全球粮食系统脆弱性凸显,全球粮食安全风险陡增。这势必会波及到中国在全球农产品市场的粮食贸易布局和粮食安全战略。因此,有必要研判乌克兰危机对中国农产品市场和粮食安全的影响,并提出新形势下中国保障粮食安全的应对策略。

(一)对中国农产品市场和粮食安全影响的研判

1.全球农产品市场贸易波动对中国主粮供应总体影响可控

中国长期坚持立足国内保障粮食基本自给的方针,稻谷、小麦和玉米这三大主粮的自给率超过95%,能够有效应对外部冲击对国内粮食供应造成的潜在影响[37]。近十年,中国粮食产量一直保持在6.5亿吨以上,主粮进口依存度在5%以下[38]。同时,中国自俄乌两国进口的主粮占总进口量的比重很低。2020年,中国自俄罗斯进口的稻谷、小麦、玉米量占相应进口总量的比重均不足1%;自乌克兰进口的稻谷和小麦量占相应进口总量的比重也均低于1%[5]。并且,中国进口的玉米主要用于饲料加工,且海关总署已与缅甸和巴西签署了进口玉米的质检协议,可以弥补乌克兰断供造成的潜在缺口。因此,乌克兰危机整体上不会影响中国主粮供应。

尽管如此,由乌克兰危机引发的全球农产品贸易波动将增加我国大麦和葵花籽油的进口不确定性。大麦作为我国仅次于玉米的饲料粮和重要的啤酒工业原料,国内供需长期失衡,进口依存度保持在70%以上[39]。考虑到乌克兰是中国重要的大麦进口国,乌克兰危机叠加中国对澳大利亚大麦发起的反倾销与反补贴措施,将会提高中国的大麦进口风险。乌克兰和俄罗斯还是中国葵花籽油的两个重要进口来源国。2020年联合国商品贸易统计数据库统计,中国从两国进口的葵花籽油占总进口量的97%,俄、乌分别占28.3%和69.4%。受危机影响,2022年1-6月,中国大麦累积进口量与上年同期相比下降33.4%,进口金额上涨19.2%;食用植物油累积进口量与上年同期相比下降67.5%,进口金额下降35.7%[40]。然而,上述农产品具备一定的进口替代性,如大麦可由加拿大和法国等国补供;油粕类产品可通过美国、巴西和阿根廷等国大豆替代,并且俄罗斯已宣布逐步放松对油粕类产品的出口限制,预计可以一定程度缓解我国的供应紧张局面。

2.国际农产品价格和农资价格上涨造成农业生产压力上行

中国长期实施粮食最低收购价制度和确保粮食库存处于安全水平,对降低国内价格与国际价格联动幅度,稳定国内市场价格起到关键作用[41]。乌克兰危机爆发后,全球农产品价格飙升对国内市场价格的传导效应有限,国内价格涨幅明显低于国际价格。以玉米为例,世界银行数据库数据5月国内和国际市场的价格分别为每公斤0.47美元和0.35美元,分别比2月乌克兰危机爆发前上涨4.4%和10.2%。可见,乌克兰危机爆发后,国内玉米价格的涨幅显著低于国际玉米价格的涨幅。从消费端的反应来看,中国消费者价格指数5月环比4月下降0.2%、同比增长2.1%,仍处于合理运行区间[42]。由此可见,国内粮食市场价格稳健性高,能够较好应对此轮国际粮食价格上涨对消费者的潜在压力。

不过,仍需警惕同期国际能源与化肥市场剧烈波动对国内进口和生产造成的压力,谨防发生“输入性通胀”。一方面,我国原油和天然气的进口依存度分别超过70%和40%,其中对俄罗斯原油和管道天然气的进口依存度分别为15.5%和17.3%[43]。因此,乌克兰危机引发的国际能源价格持续攀升将增加我国的进口成本,并推高国内农产品物流运输成本和农机作业成本。另一方面,尽管我国氮肥和磷肥均可实现自给自足,但钾肥高度依赖进口,其对外依存度超过50%、自俄罗斯进口占比约30%[44]。然而,受乌克兰危机及其连锁效应的影响,近期我国钾肥进口规模下降且成本显著增加。今年1至6月,我国钾肥累计进口量相比上年同期下降10.3%,累计进口金额上升80.5%[40]。若当前紧张的进口趋势得不到缓解,不仅会抬高农民种粮成本、挤压农民种粮收益,还可能使农民减少钾肥投入进而导致粮食减产。以上两方面影响相互叠加,加大“输入性通胀”风险。

3.全球贸易保护主义冲击中国全球农产品贸易布局

过去30年间,经济全球化促进全球粮食市场深度融合、推动全球粮食贸易的繁荣和全球粮食供需平衡,但乌克兰危机使得全球贸易保护主义加剧,在一定程度上制约全球化的发展,迫使全球农产品供应链进一步重构、寻求更多区域化布局。中国作为经济全球化和全球农产品贸易市场中的重要力量,势必受到其溢出效应的影响。主要表现为,国际贸易保护主义叠加乌克兰危机等其他方面的影响,如粮食价格、能源价格和物流成本升高,影响我国粮食进口的规模和成本。根据国际食物政策研究所(IFPRI)的统计,受乌克兰危机期间全球贸易保护主义加剧的影响,我国粮食进口规模累计下降4.2%。另据海关总署的统计,今年1至6月,我国累计粮食进口量与上年同期相比下降5.4%,累计进口金额上涨16.6%[40]。

此外,尽管美国是中国传统的粮食进口来源国,但美国长期以来将粮食作为“软武器”,通过培育垄断性国际农业集团,借助全球化和自由贸易的名义进行粮食交易和技术输出,拉拢利益相关群体,建立“粮食霸权”[29,45]。在乌克兰危机期间,以美国主导的西方国家更是企图打造“价值观贸易组织”,按照价值观和政治阵营重塑多边贸易规则,构筑以政治为主导的、分割化的全球经贸规则,甚至利用中国与俄罗斯的良好关系,试图将中国拖入乌克兰危机的风暴中心。因此,中国在全球的农产品贸易布局受到冲击,亟需优化和发展新形势下的全球农产品贸易伙伴关系。

(二)确保中国农产品市场稳定和粮食安全的建议

1.端稳中国饭碗,从主粮安全向“大食物”安全发展

应牢牢坚持“谷物基本自给、主粮绝对安全”的粮食安全战略,并且适度扩大政策支持的农产品种类。守住粮食安全底线的关键在于继续落实“藏粮于地、藏粮于技”战略,坚守18亿亩耕地红线,加大高标准农田水利基础设施建设,强化科技支撑种业振兴和农机装备,为粮食增产保供提供根本条件。同时,针对我国饲料粮和植物油在乌克兰危机中暴露出对外依存度高、易受国际市场波动冲击的基本事实,以及中国居民饮食消费结构和膳食偏好发生转型的实际情况,国内粮食安全战略需要从“吃得饱”向“吃得好”转型发展。在保证主粮绝对安全的基础上,适度调整农业生产结构,提高饲料粮和油料作物的种植面积,精准扶持一批保证“菜篮子”、“肉盘子”和“油罐子”的农业生产基地,加快构建粮经饲统筹、种养加一体、农牧渔结合的大农业观,从根本上建立保障“大食物”安全的农业供给体系结构。

2.完善国内价格“防火墙”机制,化解市场波动风险

应进一步强化粮食储备调控和市场流通体系,多措并举保障饲料粮、植物油和农资产品的加工与供应网络。粮价为百价之基,应密切跟踪粮食市场动态,建立健全重点农产品供求和价格变化的监测预警体系,加强粮源组织调度,推进产业链加工、仓储、物流等各环节的有效衔接,对承担应急保供任务的加工企业给予必要支持,适当通过平价抛储、定向销售等方式,确保中低收入群体免受粮价波动的影响。同时,还应加快建立饲料粮和植物油的全球实时供给和价格监控系统,完善国内应急储备体系,优化应急储备规模和品种结构。此外,在当前农资价格上行压力加大的情况下,一方面应及时建立农资保供稳价工作机制,适当增加发放农资补贴,确保农民生产资料投入和种粮收益的稳定;另一方面还应加快有机肥、测土配方肥、水肥一体化等绿色肥料技术的开发与应用,促进农资节本增效。

3.积极推动多边合作机制,构建农产品进口市场多元化

应继续践行农产品贸易全球化,坚持农产品进口多元化,积极开展与新兴经济体的农产品贸易和农业科技合作。面对乌克兰危机引发的逆全球化浪潮,中国仍需坚持建设开放型世界经济,促进与更多伙伴国的粮食贸易往来。确保重点农产品进口渠道、区域和品种的多元化,分散地缘政治冲突对外部粮源的供应风险,适度调整进口关税配额制度,确保“外循环”下粮食贸易流通的顺畅。同时,应进一步强化多边合作机制,在深化与发达经济体农产品贸易合作的同时,充分发挥“一带一路”倡议和“区域全面经济伙伴关系协定(RCEP)”等多边合作框架的平台作用,深化与亚、非、拉等新兴经济体的农产品贸易与农业科技合作。可充分利用“一带一路”倡议和《中俄在俄罗斯远东地区合作发展规划(2018—2024年)》中的各项优惠政策,提升中资企业在俄的种植、养殖、农业生产加工和仓储能力,深化中俄农业经贸与科技合作;同时,依托我国东北地区与俄远东地区的地缘优势,加快中欧班列陆运系统的基础设施建设,优化中俄农产品贸易运输链,扩大自俄农产品进口规模,丰富自俄进口农产品种类,将与俄农产品贸易扩充到我国粮食进口多元化布局之中。