制度变迁中农村社会医疗保险的财务保护效果研究

2022-11-11苏瑞珍

苏瑞珍

西华师范大学管理学院,四川南充,637002

社会医疗保险的目的之一是保护全体国民免遭疾病所致的财务风险[1],当前及今后一个时期,我国医疗保障事业高质量发展必需实现进一步切实减轻人民群众医疗负担的重要目标,不断提高财务保护能力。农村社会医疗保险经历了新农合、新农合及大病保险、城乡居民基本医疗保险及大病保险3个阶段的制度变迁,报销水平持续提高,医疗服务利用稳定改善[2],同时也推动了居民的医疗费用增加和医疗经济负担加重[3],并不一定会改善财务保护。现有基于一期数据的研究绝大部分认为农村社会医疗保险支付缓解了医疗经济负担,提供了一定的财务保护[4-5]。也有基于大样本多期数据的研究认为农村社会医疗保险的财务保护能力未获得改善[6],而利用小样本调查两期数据的研究得出了相反的结论[7]。现有研究选择的多期数据不能完整反映农村社会医疗保险的制度变迁及其财务保护变化情况,另外,也较少从理想目标视角来衡量其财务保护。因此,本研究将选择能够反映农村社会医疗保险制度变迁的多期家庭微观数据,从实然和应然视角评估和分析制度变迁中农村社会医疗保险的财务保护效果。

1 资料来源与方法

1.1 资料来源

中国家庭追踪调查(China family panel studies,CFPS)数据包含经各项医疗保险补偿后的家户自付医疗费用,以及估算家户卫生可支付能力所需的数据信息,医保类型不包括医疗救助且补充医疗保险的人口覆盖率仅为0.3%。因此,医保全民覆盖背景下可认为该数据库中的家户自付医疗费用是社会医疗保险支付后的自付医疗费用,能够一定程度上反映社会医疗保险的财务保护能力。我国分别于2003年、2012年、2016年建立了新农合、大病保险和城乡居民基本医疗保险制度。CFPS采集的是上一年度的信息,即2012年数据可用于评估新农合时期的财务保护,2014年和2016年数据可用于评估新农合和大病保险时期的财务保护,2018年数据可用于评估城乡居民基本医疗保险和大病保险时期的财务保护,换言之,CFPS上述4个年度的相关数据能够用于评估农村社会医疗保险在制度变迁中的财务保护改善情况。因此,本研究使用CFPS 2012年、2014年、2016年和2018年的农村家户数据,排除了自付医疗费用缺失的样本,上述4个年度最终分别选择了6257个、6293个、6613个和6159个研究样本。

1.2 研究方法

CFPS中的家户自付医疗费用引致的灾难性医疗支出发生率能够反映社会医疗保险的财务保护能力,若灾难性医疗支出发生率逐期稳定下降,则可认为财务保护能力获得稳定改善。自付医疗费用是否会引致灾难性医疗支出与卫生可支付能力直接相关,本研究首先采用不同方法确定家户的卫生可支付能力,以尽可能减少单一方法产生的误判问题。其次,测算不同年度的灾难性医疗支出发生率,并据此判断财务保护的改善情况。再次,计算实现财务保护理想目标的卫生资金缺口,并据此判断改善财务保护的难度情况。

1.2.1 确定家户卫生可支付能力。确定卫生可支付能力首先要明确基本生存支出,本研究基于CFPS数据库的变量特点并借鉴已有研究方法,基于3种基本生存支出(sei)方法确定家户卫生可支付能力(ctpi)。

第1种方法是直接将家户食品支出(foodi)作为家户基本生存支出[8],家户卫生可支付能力为家户消费性支出减去家户食品支出,计算公式为:

ctpi=expi-foodi

(1)

第2种方法考虑到家户消费规模经济的影响[9],首先,参照世界卫生组织的测算方法,把家户规模(hhsizei)转化为等价家户规模(eqsizei)即eqsize=hhsizei0.56[10],并将家户食品支出和家户消费支出(expi)分别转化为等价家户食品支出(eqfoodi)和等价家户消费支出(eqexpi),计算公式分别为:

(2)

(3)

其次,计算家户基本生存支出,为贫困线(pl)乘以等价家户规模,即sei=pl×eqsizei,其中贫困线标准为食品支出占消费支出比重处于第45和55百分位之间的家户的等价食品支出加权平均值。最后,根据家户基本生存支出与等价家户食品支出的关系确定家户卫生可支付能力,当家户基本生存支出小于等于等价家户食品支出时,家户卫生可支付能力为等价家户消费支出减去家户基本生存支出,当家户基本生存支出大于家等价户食品支出时,家户卫生可支付能力为等价家户消费支出减去等价家户食品支出,具体计算公式为:

当sei≤eqfoodi时,ctpi=eqexpi-sei

(4)

当sei>eqfoodi时,ctpi=eqexpi-eqfoodi

(5)

第3种方法未单独设立家户基本生存支出标准,而是直接把家户人均纯收入(Yi)作为家户卫生可支付能力[11],计算公式为:

ctpi=Yi

(6)

1.2.2 计算灾难性医疗支出发生率。首先,通过自付医疗费用占卫生可支付能力的比重判断家户是否发生灾难性医疗支出。遵循世界卫生组织推荐并被学界普遍采用的把40%作为灾难性医疗支出阀值的做法,当家户自付医疗费用占家户卫生可支付能力大于或等于0.4时,则该家户发生灾难性医疗支出(cata),小于0.4时,则该家户未发生灾难性医疗支出。其次,计算不同时期的灾难性医疗支出发生率(pcata),若t+1期的灾难性医疗支出发生率明显低于t期,则可认为社会医疗保险的财务保护获得改善。灾难性医疗支出发生率为发生灾难性医疗支出的家户数占总家户数比,计算公式为:

(7)

公式(7)中,当oopi/ctpi≥0.4时,catai=1,当oopi/ctpi<0.4时,catai=0。

不同方法测算的家户卫生可支付能力会不同,由此计算的同一年份的灾难性医疗支出发生率会有所不同,但本研究重点关注的是同一测算方法下灾难性医疗支出发生率的逐期变化情况,若3种家户卫生可支付能力确定方法所获得的灾难性医疗支出发生率的变化方向和程度相近,则可增强结论的可信度。

1.2.3 测算避免医疗财务风险的卫生资金缺口。基于可行能力和公平原则,将农村家户划分为低收入户、低收入边缘户、因病致贫户,卫生资金缺口额度分别为自付医疗费用超过灾难性医疗支出标准(si)部分的70%、60%和50%。其中灾难性医疗支出标准界定为家户人均纯收入的40%,即si=Yi×0.4,单个低收入户、单个低收入边缘户和单个因病致贫户的卫生资金缺口计算公式分别为:

Fai=(oopi-si)×0.7

(8)

Fbi=(oopi-si)×0.6

(9)

Fci=(oopi-si)×0.5

(10)

通过将单个家户的卫生资金缺口加总可分别获得上述3类家户的总卫生资金缺口,进而获得户均卫生资金缺口。如果同类家户t+1期的户均卫生资金缺口相比t期有明显减少,可认为社会医疗保险改善财务保护能力的难度减小,在灾难性医疗支出发生率未发生明显变化的前提下,也可认为社会医疗保险的财务保护能力获得改善。

2 结果

2.1 家户自付医疗费用及其经济负担情况

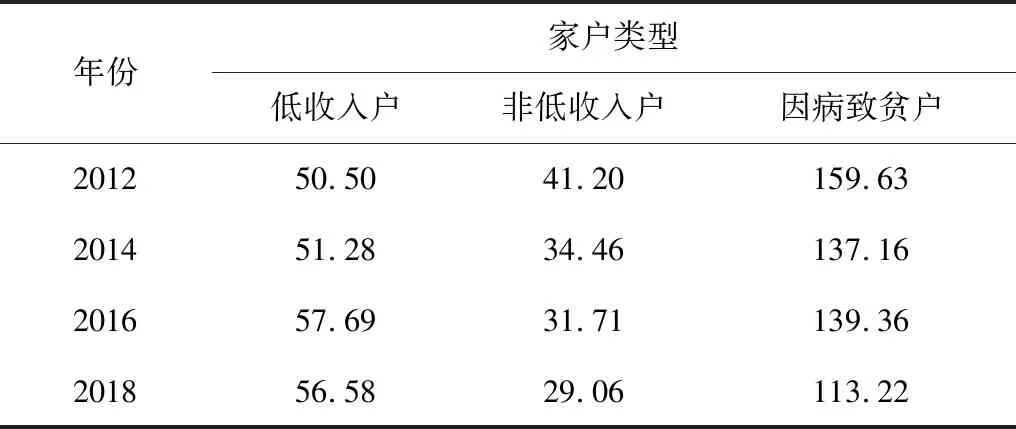

2012-2018年,农村家户平均自付医疗费用由3660元增加到5514元,低收入家户由3116元增加到5630元,非低收入家户由3771元增加到5486元,非低收入家户中的因病致贫户由35271元增加到47357元。方法2所确定的家户平均卫生可支付能力由8645元增加到17171元,低收入家户由6170元增加到9950元,非低收入家户由9153元增加到18879元,非低收入家户中的因病致贫户由22095元增加到41827元。家户自付医疗费用占家户可支付能力的比重由42.33%下降到32.11%,其中低收入家户的比重由50.50%增加到56.58%,非低收入家户的比重由41.20%下降到29.06%,因病致贫户的比重由159.63%下降到113.22%。见表1。

表1 农村家户自付医疗费用支出占卫生可支付能力比(%)

2.2 灾难性医疗支出发生率变化情况

一是农村家户的灾难性医疗支出发生率均未呈现明显的稳定下降趋势。以总样本为例,按方法1计算,2012年、2014年、2016年和2018年的灾难性医疗支出发生率依次为18.78%、17.34%、18.03%和15.43%,按方法3计算,依次为33.33%、38.23%、28.90%和32.09%。二是低收入家户的灾难性医疗支出发生率高于非低收入家户且差距增大。按方法1计算,低收入家户与非低收入家户的灾难性医疗支出发生率差距由2012年的6.99个百分点增加到2018年的11.94个百分点,按方法2计算,则由8.89个百分点增加到16.91个百分点,按方法3计算的差距则更大。三是非低收入家户的灾难性医疗支出发生率呈现小幅度下降趋势。按方法1计算,上述4个年度非低收入家户的灾难性医疗支出发生率依次为17.59%、15.93%、15.05%和13.14%,按方法2计算,依次为36.43%、33.71%、30.06%和27.62%。见表2。

2.3 避免医疗财务风险的卫生资金缺口情况

一是避免医疗财务风险的卫生资金缺口呈逐年增加趋势。2012年、2014年、2016年和2018年的农村家户卫生资金总缺口分别为562万元、729万元、845万元和909万元。低收入户的户均卫生资金缺口由2012年的2808元增加到2018年的5624元,年均增长12.27%,低收入边缘户由3713元增加到5015元,年均增长5.12%,因病致贫户由16296元增加到20960元,年均增长4.28%。二是因病致贫户的卫生资金缺口相对较大。以2018年为例,因病致贫户的户均卫生资金缺口高达20960元,分别是低收入户和低收入边缘户的3.73倍和4.18倍。见表3。

表2 不同家户卫生可支付能力标准下的农村家户灾难性医疗支出发生率情况

表3 不同类型家户避免医疗财务风险的卫生资金缺口情况

3 讨论

3.1 农村社会医疗保险的财务保护未获明显改善

结果显示,2012-2018年,农村社会医疗保险在制度变迁中并未使更高比例的家户避免发生自付医疗费用导致的财务风险,换言之,制度变迁中农村社会医疗保险的财务保护并未获得明显改善。其中不断上涨的医疗费用是产生上述现象的重要原因之一[12]。一项研究显示,2017-2019年,广西城乡居民基本医保住院总费用年均增长率为21.77%,尽管住院次均补偿费用年平均增长率为15.08%,但是实际补偿比基本稳定在55.00%左右[13],换言之,医疗费用增长率超过了医保补偿费用增长率,进而削弱了社会医疗保险减轻医疗经济负担的能力。另外,与城市居民相比,一方面农村居民的卫生可支付能力相对较低,直接医疗费用增长对医疗经济负担的负向冲击更大,另一方面由于距离医疗卫生机构相对较远,农村居民往往还面临较高的包括陪护费用、交通费用在内的间接医疗费用[14],进一步削弱了社会医疗保险对农村居民的财务保护。需要指出的是,本研究是从制度发展视角判断农村社会医疗保险的财务保护改善情况,所获得的结论并不能否定其在提高农村居民医疗服务利用及降低医疗费用负担方面的重要贡献。

控制医疗费用非合理性增长直接关系到社会医疗保险的财务保护水平,也是国家医疗服务价格和医保支付方式改革的目标之一。一是通过持续优化医保支付机制、改革完善医药价格形成机制、加快健全基金监管体制机制、建设高效医药服务供给体系等方面从普遍性层面控制医疗费用的非合理性增长。二是通过推进县域医共体建设、加强分级诊疗体系建设、提高农村基层医疗卫生机构服务能力等推动医疗资源均衡配置,引导合理诊疗,促进有序就医,为降低农村居民的直接和间接医疗费用创造条件,以缓解因异地就医监管困境、越级就医、小病大医等导致的医疗费非合理性增长。

3.2 农村社会医疗保险的财务保护呈群体性差异

结果显示,2012-2018年,农村非低收入家户的灾难性医疗支出发生率呈现一定程度下降,而低收入家户的灾难性医疗支出发生率未呈现稳定下降趋势,而且两类家户的灾难性医疗支出发生率差距呈现扩大趋势,医保全民覆盖背景下,表明制度变迁中农村社会医疗保险对低收入家户的财务保护相对较差且未获改善,对非低收入家户的财务保护相对较好且有所改善。低收入家户的自付医疗费用增长幅度超过了其卫生可支付能力是产生上述现象的直接原因,而农村社会医疗保险存在的不利于低收入群体的逆向收入再分配效应也是重要的原因之一[15],即高支付能力家户占有更多份额的医疗保障资源。这不仅会直接削弱社会医疗保险对农村低收入群体的财务保护,而且也会抬升降低灾难性医疗支出发生率的卫生资金缺口,增加改善其财务保护的难度。

未来一段时期,我国公共财政运行将处于“紧平衡”状态[16],通过提高筹资水平改善城乡居民基本医疗保险对低收入群体的财务保护将面临较大硬约束。国家“十四五”全民医疗保障规划提出要持续强化医疗保障的再分配功能,逐步缩小基本医疗保障待遇的制度间、人群间、区域间差距。因此,要从筹资和补偿环节落实城乡居民基本医疗保险及大病保险更加公平普惠,进而改善对低收入群体的财务保护。一是改善筹资累进性,探索个人缴费与收入水平相挂钩的缴费实现机制,如在人均可支配收入具有明显差距的前提下,不同的县级行政区居民缴纳不同的保费,可支配收入较高的县级行政区居民缴纳相同的较高保费。二是推进保障待遇公平,通过建立和完善医疗保障待遇清单制度,缓解保障过度和不足问题,依托医保支付机制改革放松医保利用与可支付能力强关联,提高低收入群体的医保利用,推动医疗保障待遇向“同等需求、同等保障”迈进。

3.3 农村社会医疗保险改善财务保护的难度加大

结果显示,2012-2018年,实现理想财务保护目标的卫生资金缺口增加意味着农村社会医疗保险改善财务保护的难度越来越大,即降低同一幅度的灾难性医疗支出发生率所需的医保支付越来越多,另外,由于灾难性医疗支出发生率未发生明显变化,卫生资金缺口逐期增加进一步表明农村社会医疗保险的财务保护未获明显进展。低收入户和低收入边缘户发生医疗财务风险的原因之一是较低的卫生可支付能力,而因病致贫户主要是大额医疗费用支出,2018年其户均卫生资金缺口高达20960元,分别是前两类家户的3.7倍和4.2倍。这从一个侧面反映出农村社会医疗保险的重特大疾病保障能力还很不足,为大额医疗费用患者提供财务保护的能力相对有限且提升难度较大,也凸显了健全多层次医疗保障制度体系的重要性。

我国已经确立了构建“多层次”医疗保障体系的制度目标,应对农村社会医疗保险改善财务保护难度加大的举措之一是促进不同医保制度互补衔接,强化重特大疾病风险综合保障能力。一是持续推动社会医疗保险和医疗救助协调优化,进一步提高医疗救助占政府医疗保障财政支出的比重,并拓宽保障范围和完善支付方式,如可资助部分相对弱势群体购买商业健康(意外)保险,适应疾病谱变化加大慢性病、特殊病门诊救助力度,门诊和住院救助共用年度救助限额,救助额度应与医疗费用负担相关联。二是要积极引导慈善医疗资源向农村地区、特别是农村相对弱势群体的扩张。三是要促进医疗救助与其它社会救助制度的有效协同,构建既能够保障基本医疗权益又能够缓解医疗财务风险的综合保障机制。