油田技术服务企业低碳转型分析及启示

2022-11-05杨雪琴

杨雪琴

中国海油集团能源经济研究院

0 引言

受 2014年以来国际油价两次断崖式下跌及近两年疫情影响,全球油气勘探开发投资总体呈现下滑趋势,加之全球能源转型步伐加快,依靠上游投资拉动的油服企业面临转型发展的严峻挑战。特别是2020年以来,油服企业低碳转型相关研究日益增多,主要聚焦于企业转型面临的挑战、新业务发展方向以及技术升级等方面。

本文在分析主要油服企业低碳转型动向的基础上,深入研究了油服行业不同细分领域的低碳转型方式与特点。虽然传统油气服务市场的颠覆性萎缩尚未显现,但油服行业领军企业已开始系统谋划低碳转型战略。与国际油服企业巨头相比,中国油服企业低碳转型进程稍显滞后,必须加快向综合能源技术服务型企业转型。

1 油服企业转型背景

2020年,受疫情冲击及低油价影响,全球主要油气企业经营业绩严重下滑,均大幅削减勘探开发投资。据IHS Markit统计,2020年全球上游勘探开发支出为3 000×108美元,较2019年下降32%[1]。根据Rystad Energy研究,在可持续发展情景下(即以联合国的可持续发展目标为基础),全球上游勘探开发支出将从2021年的 3 500×108美元降至2050年的1 500×108美元;如果油气企业全力变革致力于实现《巴黎协定》目标,上游投资水平可能永远无法回到疫情前水平,每年下降3%将成为新常态[2]。

油服企业经营状况与上游勘探开发活动密切相关,在上游投资力度减弱形势下,油服企业业绩恢复缓慢。受传统服务业务收入下降、应对全球气候变化需要、资本市场要求等因素驱动,拓展低碳转型业务成为油服企业发展的必然选择,但转型之路机遇与挑战并存。

机遇方面:一是油气业务减排压力将推动油服企业在碳减排领域创造更大价值,逐步扩大技术收入占比;二是油服企业能够立足优势技能,逐步将传统服务转化为清洁能源服务,拓展清洁能源服务市场。

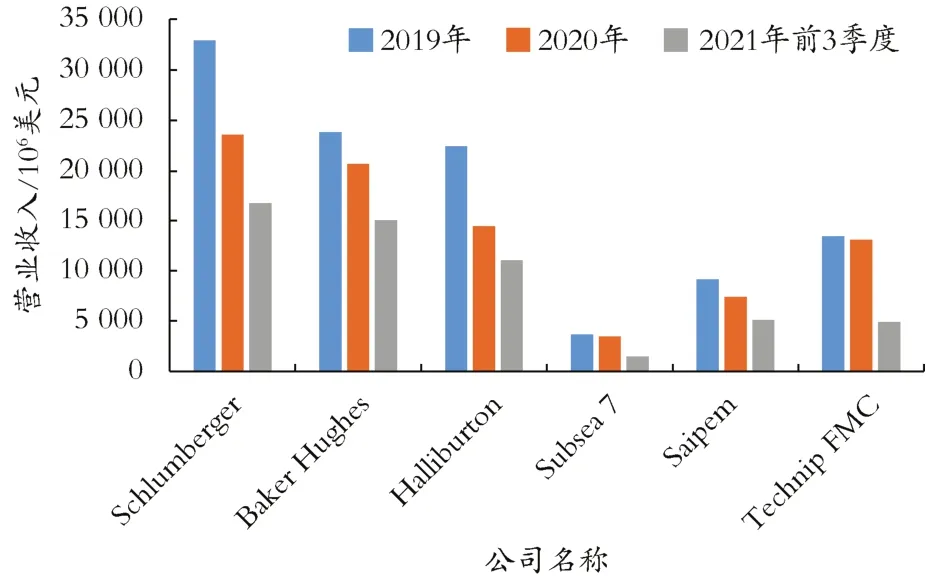

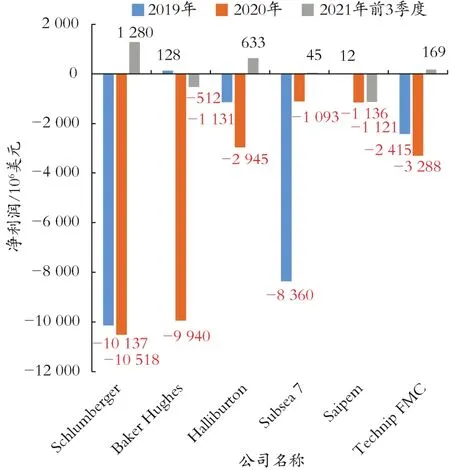

挑战方面:一是受上游投资收缩、行业竞争加剧、债务增加等因素影响,油服企业尚未完全从低油价冲击中恢复过来,如图 1、图 2所示,主营业务收入不佳等问题牵制其新产业投入,难以为转型提供充足的盈利支撑[3];二是与专业新能源公司相比,油服企业的工艺技术优势并不明显,应用转化竞争力不足。

图1 主要油服企业营业收入对比

图2 主要油服企业净利润对比

2 油服企业低碳转型动向

面对油服需求下滑,主要的油服供应商已经将转型问题提升至战略高度,及时进行战略调整与聚焦。一方面,设定碳减排目标,优化组织结构,布局新产业;另一方面,剥离非核心油气服务业务,提升低碳技术水平。

2.1 设定低碳减排目标

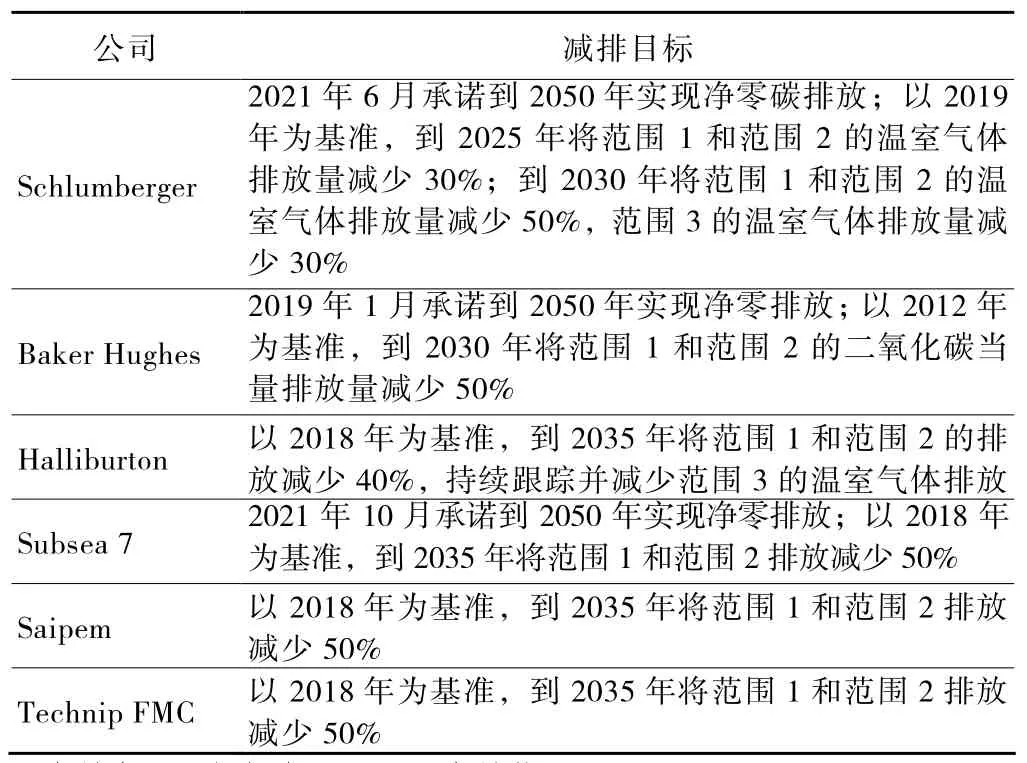

能源转型趋势下,碳足迹减少同样成为油服企业重要的竞争力之一,全球油服公司正围绕温室气体减排目标展开竞争。目前,各公司在减排目标、减排节奏方面各有不同[4](见表1)。

表1 主要油服企业碳减排目标

2.2 重塑品牌,调整组织结构

品牌重塑方面,油服巨头Baker Hughes于2019年10月启用全新标志,重新定位公司品牌,从单纯的油服企业向能源技术公司转型,加大在储能、氢能、可再生能源领域投资。组织结构调整方面,Schlumberger于2020年成立新能源业务部门,专注布局氢能、锂电池、CCS(碳捕集与封存)、地热等新领域,并加大技术创新和跨界合作力度,与合作伙伴创建清洁制氢技术企业 Genvia,与 Chevron、Microsoft等公司合作在美国开发生物能源 CCS项目,与Panasonic合作研发直接锂提取技术和生产工艺;Technip FMC于2021年2月正式拆分为两家独立上市公司(Technip FMC是集成技术和服务提供商,持续推动能源开发,Technip Energies是工程技术公司,致力于能源转型),拆分后的两家公司能够更加专注于各自战略,获得更多灵活性和增长机会,在能源转型中发挥独特优势。

2.3 传统服务领域适应低碳发展

目前,传统业务依然是油服企业收入来源的重要组成部分,提高油气开采效率,加快低碳发展是多数公司的首要任务。

一是加强数字化技术应用。随着油气深水、深层开发比重上升,以及油气企业对安全高效服务要求的提高,主要油服企业将数字化作为应对转型挑战的重要手段之一,利用数字化驱动技术突破,构建智慧油服企业。特别是Schlumberger将数字化转型作为其战略变革的核心,提升数字化业务利润成为经营改善的核心手段。2020年,其数字与集成部门的利润率达24%,远远超过油藏研究、油井建设、生产系统等3个部门[5]。

二是专注提升低碳领域技术水平。油服企业积极研发高效能、低排放技术,加强温室气体排放管理,解决能源作业中的碳排放问题。三大油服巨头中,Schlumberger推出 100多种能源转型技术系列产品组合,Baker Hughes部署高效低碳技术解决能源生产运营中的减排问题,Halliburton致力于通过减少设备使用中的温室气体排放来减轻对环境的影响。在 CCUS(碳捕集、利用与封存)领域,Schlumberger参与全球60多个二氧化碳封存项目,逐渐成为全球 CCUS领域新技术的重要领导者;Baker Hughes收购专门从事碳捕集解决方案的领先技术开发公司Compact Carbon Capture(3C),推进脱碳进程。

2.4 加快布局新能源业务

为向能源科技型公司转型,油服企业在传统油气领域提效、减碳的同时,积极投资可持续能源技术,加快布局新能源服务业务。据Rystad Energy数据,油服行业2021年的并购交易较2020年有所下降,但其中涉及可再生能源的交易却在增加,2017—2020年,仅 5%的并购涉及可再生能源业务,2021年增加至 20%[6]。

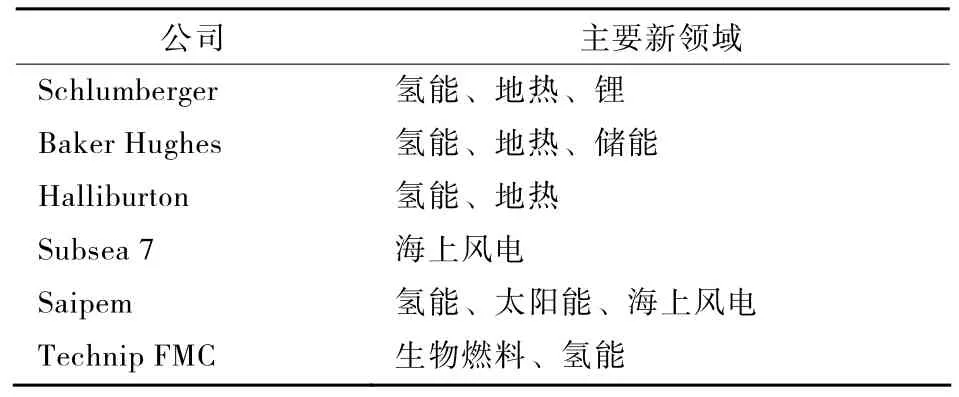

油服企业通过前瞻性布局新能源业务,以多元化发展提升企业竞争力,应对行业变革。从主要油服企业涉足的新能源领域来看,重点聚焦于氢能、地热、海上风电三大领域(见表2)。以海上风电领域为例,Saipem于 2017年成功安装世界上第一个浮式风场—Equinor的Hywind苏格兰项目,2021年又收购法国可再生能源公司 Naval Energies的浮式风电业务,致力于在海上风电工程服务领域保持领先地位[7];Subsea 7于2021年将其可再生能源业务部门(不包括浮式风电)与 Offshore Heavy Transport合并组建纯海上风电公司,新公司命名为Seaway 7,专注于海上固定式风电业务[8]。

表2 主要油服企业涉足的新领域

3 油服细分领域转型方式

油服行业各细分领域适应低碳发展的能力不尽相同,采取的低碳转型方式也各有侧重。总体而言,钻井业务面临的挑战较为严峻,工程服务、建造场地、船舶服务适应低碳转型的能力更强。海上风电成为最受关注的新能源技术服务领域。

3.1 钻井服务

能源转型推动下,钻井服务可能成为部分油服企业收缩最为显著的业务。2021年 11月,美国钻井公司Noble与丹麦Maersk Drilling宣布合并。借助此次交易,Noble在年初收购Pacific Drilling的基础上,一跃成为与Transocean并列的全球第二大海上钻井平台承包商,仅次于Valaris;同时,此次交易也使得Maersk集团剥离钻井业务,进一步推进公司实现剥离能源业务发展战略,向以航运及物流业务为主的综合性公司转型。2021年在钻井行业重大交易中,全球海工巨头新加坡Keppel O&M同样宣布转型重组,退出海上钻井平台建造业务,并将重心转向基础设施项目和海上可再生能源;而经历了多年亏损并于2019年申请破产保护的Weatherford,在通过裁员、削减成本、资产剥离等一系列举措后终于在2021年3月重新提交上市计划。上述案例都在一定程度上反映出低碳转型对钻井业务的重要影响,未来,钻井行业或向更具规模、更高效率的方向进一步整合。

钻井服务商在地热开发方面具有优势,地热开采与油气开采的技术具有相似性,石油勘探、开发、生产过程的全套技术几乎都可以应用于地热开发;同时,钻井服务商熟悉地质情况,使得地热资源勘探成本得以降低。但地热开发服务规模尚小,虽然地热产业的发展为钻井服务带来新需求,但仍不足以抵消油气井服务需求的总体下降。2010年以来,全球地热发电累计装机容量逐年增长,截至 2020年底,全球地热发电装机达到15 608 MW,但占可再生能源的比例仍然非常小,仅占全球非水可再生能源装机的 1%[9]。

将海上钻井平台改造为海上风电安装平台是钻井服务商的业务拓展方式之一。2021年8月,中国石油集团海洋工程有限公司完成江苏大丰海域 H8风场 57号风机安装,这是中国石油首个钻井平台海上风电支持业务;11月,中海油田服务股份有限公司利用钻井平台改造的“护卫”号海上风电施工安装平台完成首台华电阳江青洲三500 MW海上风电项目风机安装,为国内深水区海上风电风机安装施工首创。

3.2 EPC服务

相比而言,EPC服务商更易将其能力拓展至低碳转型中,可以参与包括 CCUS、氢能、太阳能等在内的新业务市场。CCUS和氢能被多数领先 EPC服务商视为重要的新业务领域。氢能目前仍处于早期发展阶段,技术发展相对不稳定,因此,围绕该领域的业务多以可行性研究的形式进行,目前已有一些EPC服务商参与氢能项目,主要目的是探索不同的氢能开发技术和市场潜力;CCUS市场则较为成熟,许多服务商已经在CCUS项目中积累了丰富经验,包括Technip Energies和Chiyoda获得卡塔尔LNG扩建项目中的 CCUS设施合同,Aker Carbon Capture获得挪威北极光CCUS设施合同[10]。

EPC服务商通过并购、自主研发、合作等多种方式拓展业务领域。首先,规模较大的服务商通过收购新业务领域经验丰富、技术能力较强的小公司实现业务扩张,如Worley收购Ferrovial持有的TW Power Services 50%股权,Saipem收购加拿大公司CO2 Solutions的CO2捕集专有技术等;其次,重视新技术的自主研发,在重点领域获取核心竞争优势,如Technip Energies推出Blue H2深度脱碳的制氢解决方案,Saipem与 Equinor合作开发浮式太阳能电池板技术解决方案等;最后,通过建立伙伴关系进行技术合作,包括签署相关谅解备忘录等形式。

尽管多数服务商对进入可再生能源领域的呼声很高,但可再生能源合同目前占据比重较小。据Saipem称,其订单中只有 4%是可再生能源合同,并且大部分针对海上风电;Technip Energies称其70%以上的订单与能源转型有关,但其中包含了占公司最大比重的LNG项目,除了CCUS设施项目,纯绿色能源项目几乎没有;Maire Tecnimont是为数不多提供有关绿色能源业务确切规模的EPC服务商之一,该公司绿色能源部门2020年收入为7 400×104美元,仅占当年总收入的3%[10]。

3.3 建造场地

建造场地是油服企业的一项重要业务,建造场地工程主要涉及钢材的处理、切割和连接,是高度能源密集型业务,其低碳战略侧重于运营脱碳。虽然运营脱碳在起步阶段的投资支出较大,但随着市场对供应链环境足迹愈加重视,较低的碳足迹能够提高服务商竞争力,有助于降低后续运营成本。

除建造场地运营脱碳外,海上风电是多数场地建造服务商关注的新领域。海上风电项目通常不如油气项目复杂,规模也较小,但风电开发通常需要更多的基础设施。例如,英国近海的Seagreen项目需要约100根导管架,而油气项目需求量通常不超过20根。未来5年,多数海上风电项目将采用导管架基础进行开发,导管架基础的需求,将是未来场地建造业务竞争最为激烈的领域。同时,随着海上风电项目离岸距离越来越远,作业能力更强的建造场地服务商将更具竞争优势[10]。

3.4 船舶服务

船舶服务商的低碳策略多侧重于提高作业效率。2014年油价暴跌推动海上作业船效率提升,海上船舶作业施工周期缩短,船队碳排放量也有所减少。面对行业转型,船舶服务商进一步采取优化作业、合理安排拖航顺序等措施,通过高效作业适应低碳发展。但在低碳燃料方面,船舶服务商的推动力度依然较小。据IHS Markit统计,全球近900艘船中,目前仅有14艘油气施工船配备混合燃料系统[10]。

在新能源领域,船舶服务商同样聚焦于海上风电市场。海上风电行业对重型起重船舶的需求超过其他市场,为船舶服务商提供了业务拓展机会。2020年,62%的起重船需求来自海上风电合同,重型起重服务的前10名买家中7名为海上风电开发商[10]。海上船舶服务商也通过不同方式应对低碳转型,包括通过并购交易快速提升低碳技术及风电等新能源技术水平,通过自主研发掌握新业务领域核心能力,建立合作伙伴关系扩张新产业市场。

4 启示与建议

目前,新产业收入占油服企业营业总收入的比重较小,对传统油服业务的颠覆还未显现。总体而言,油服行业低碳转型尚处起步阶段,并在渐进发展之中。从主要油服企业的实践来看,领军企业低碳目标清晰,开拓进军新能源的举措也十分积极,低碳转型的总体方向明确,已经形成行业发展趋势。

与国际油服巨头相比,中国的油服企业低碳转型进程稍显滞后。首先,尚未形成清晰的战略转型目标。虽然国内主要油服企业已意识到行业转型的紧迫性,并日益重视低碳减排、新业务拓展等转型方式,但未设定清晰的减排目标,转型仍处于战略谋划阶段。其次,低碳技术水平与应用程度较低。国外油服企业在碳减排领域,特别是 CCUS技术方面研究起步较早,技术水平处于行业中领先地位。虽然国内企业在 CCUS技术及应用方面取得一定进展,但是仍存在项目规模较小、产业链不完善、商业化程度较低等不足。最后,综合能源服务市场拓展较慢。依靠技术优势,国际油服企业在全球市场积极拓展综合能源服务业务,特别是在海上风电服务领域占据行业主导地位。而国内企业目前仍以国内市场为主,国际竞争力不足,市场开拓缓慢。

国内的能源企业肩负着推进油气增储上产、保障国家能源安全的重要使命,在中国“双碳”目标指引下,能源行业清洁低碳发展已成为大势所趋。中国油服企业既面临传统技术的升级压力,也面临拓展新产业的挑战。国际油服企业的转型经验为中国油服企业低碳发展提供了启示,建议中国油服企业加快从产品服务型企业向综合能源技术服务型企业转型,适应行业发展新形势。

4.1 强化数智及低碳技术研发应用

应加快数智及低碳技术创新升级,提升自主创新能力,主要包括三方面:一是加强油气领域深水勘探、数智化、新材料与新工艺的技术研发与应用,通过技术迭代和产品创新拓展油气储量、产量增长空间,助力油气增储上产;二是积极开展能效提高、CCUS、甲烷监测控排等低碳工程技术研发,打造CCUS示范工程,积累工程经验与技术数据;三是推动海洋能源综合服务相关技术研发,特别是海上风电工程技术、清洁能源船舶技术等。

4.2 拓展绿色低碳综合能源技术服务产业布局

打造面向未来的绿色低碳竞争力,发挥比较优势合理延伸产业链,一方面塑造技术与市场需求完美匹配的核心竞争力,另一方面拓展产品、技术与装备的相关联市场,实现专业领域高水平核心能力与市场应用多元化的平衡与统一。可以根据企业实际情况,扩展多项特色技术服务,具体包括:从传统上游向中下游和新能源工程转型升级,拓展终端及新能源工程服务;重视海上平台等传统油田服务设施改造,适应综合能源发展服务需要,为海上风电场、海洋牧场、海风制氢设施的安装、运维提供船舶运输支持;加快安全环保新材料的推广与运用等。

4.3 灵活运用多种模式参与全球竞争合作

积极拓展国内外市场,加快全球布局。一是在上游海外业务布局地区,加强与国际一流油服企业合作,通过加入联合投标联盟提高项目中标率,积累大型油气项目服务经验。二是跟踪国际同行动向,在挪威、英国等主要海上风电国家寻求海上风场、浮式风电项目的工程技术服务合作机会,通过参股、技术入股等商务模式,积极与当地公司建立战略合作伙伴关系,促进外部市场开拓。

4.4 借助资本运作提高企业低碳竞争力

借助资本运作方式,合理配置资源并释放企业灵活性,快速提升技术服务水平和市场竞争力。一是择机处置经营状况长期欠佳、市场前景疲弱且不具备优势的非核心业务,聚焦主业提升盈利能力。二是加强与产业链关键环节具有独特优势的新能源企业的合作,通过混合所有制改革等方式灵活参与新能源技术与装备服务业务。三是参与全球产业整合,通过多种方式获取关键技术与资源,补足发展短板,提升全球市场竞争能力与市场地位。