9月份新增人民币贷款2.47万亿元

2022-11-04

9月社融数据超预期,反映政策托底的效果。往前看,鉴于财政有待发力、以及居民自发性购房需求偏弱,政策仍需进一步加码才能推动社融增速持续回升。9月企业中长期贷款同比大幅多增,显示基建相关刺激政策的效果进一步显现;而企业短期贷款同比明显多增,可能与流动性宽松、以及政策积极的指导作用有关。另一方面,政府债净融资同比明显少增,随着广义地方财政的缺口扩大,财政后劲有所减弱。同时,居民中长期贷款同比继续少增,显示居民自发性购房需求仍偏弱,这与地产成交高频数据的走势一致。因此,往前看,政策仍需进一步加码才能确认社融增速的底部。

近期,企业部门中长期贷款增量明显,大概率与基建相关融资需求发力有关。由于政策的短期抓手依然在基建,该趋势有望持续。按照过去的规律,企业部门的信贷结构一般会在信贷总量企稳回升后的6-9个月改善,也指向企业部门中长期贷款有望继续回暖。9月数据公布后,我们看到企业中长期贷款增速已经开始快速回升,从历史上看其回升对于权益市场的表现有一定的领先性。

展望未来,10月有新增专项债额度、新增设备更新改造和制造业贷款额度支持,稳社融压力不大。从季度层面观察,仍维持三季度是年内社融低点的判断,后续社融在政策性金融工具、新增贷款额度的支持下,有逐步回暖的趋势。

整体看,当前经济仍是弱复苏,主因疫情反复、需求不足、信心不足;货币政策将延续宽松,降准降息仍可期,年内社融增速有望延续偏稳。

9月金融数据的超预期增长既有政策推动的外生因素,也有经济运行动能逐步修复的内在原因,而且以上两点都具有可持续性。因此,在各方的努力下,下一阶段信贷和社融的增长很可能继续体现出“总量稳、结构好”的特征。一方面,9月份金融数据显著转好,是近期多项政策形成合力的综合体现,且这些政策的效能亦都是具有持续性的。另一方面,随着经济运行动能的修复,正常的融资需求也得到相应恢复。不难观察到,随着国内疫情防控形势持续向好,稳经济一揽子政策及其接续措施加快落地生效,我国经济运行的动能正在恢复。所以,我们既无需担心经济恢复基础不牢、发展后劲不足,也无需过度担心信贷增长总量不稳固、增长结构不够好。事实上,随着前期稳增长政策效用的快速显现,近三个月来不少投资者已经逐渐脱离了对经济和融资市场的悲观情绪,我们相信未來会有越来越多的人感受到融资与经济回升向好的大气候。

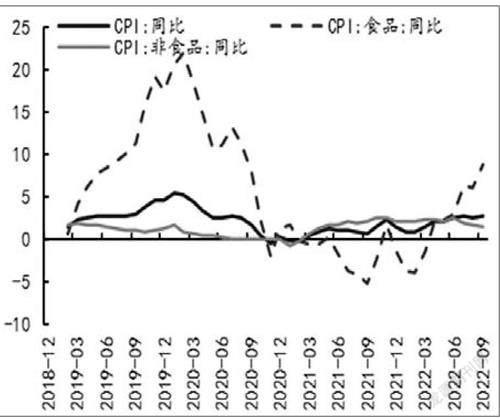

9月CPI同比有所上行,主要与猪肉、鲜菜等为代表的食品价格上涨有关,而PPI同比继续回落,则主要与原油、有色等国际大宗价格延续回落,国内煤炭、钢材价格仍处低位有关。另外,核心CPI时隔两月再度回落,创下近18个月以来新低,近期部分地区疫情再度反复、消费者信心偏弱以及整体需求不旺仍是制约核心通胀的主要因素。往后看,随着中央储备猪肉的陆续投放,猪肉价格的上行空间整体有限,对于CPI的拉动也相对可控,而在需求整体偏弱的情况下,9月或是全年CPI高点,Q4将逐步回落。而全球经济衰退以及美元强势下,大宗价格仍会继续回落,不过近期OPEC+的减产可能会使Q4原油价格有所回升,同时伴随国内基建项目的落地,金属、水泥价格或将在Q4企稳回升,后续PPI的下行或将放缓。

——摘自华西证券宏观经济研究报告