互联网应用是否促进了农户政策性农业保险购买?——基于Triple-Hurdle模型

2022-11-01乔丹刘晗徐涛

乔丹,刘晗,徐涛

互联网应用是否促进了农户政策性农业保险购买?——基于Triple-Hurdle模型

乔丹,刘晗,徐涛*

(海南大学 管理学院,海南 海口 570228)

基于海南省634份农户调查数据,采用Triple-Hurdle模型实证分析了互联网应用对农户政策性农业保险购买意愿、行为和力度的影响,并检验了互联网应用通过信息渠道、重要性认知和风险规避等影响农户政策性农业保险购买的作用机制。研究发现:互联网应用对农户政策性农业保险购买意愿、行为和力度均具有显著的正向影响;互联网应用能够通过拓宽信息获取渠道、增强风险规避、提高保险重要性认知等路径对农户政策性农业保险购买的不同阶段产生影响;对于户主年龄阶段、技术推广接受情况及兼业特征不同的农户,互联网应用对其政策性农业保险购买行为和力度的影响存在差异性。

政策性农业保险;互联网应用;信息获取;风险规避;保险认知

一、问题的提出

政策性农业保险以保险公司市场化经营为依托,由政府出资补贴扶持,是分散农业生产经营风险的有效手段,对提高农户风险应对能力、保障农业生产、稳定农户收入具有重要意义[1-3]。2004年中国启动政策性农业保险试点,之后,多个中央“一号文件”对农业保险推广提出了指导性意见,这使得各级政府十分重视农业保险的发展,出台了保费补贴等支持措施以促进农户投保。尽管近年来中国政策性农业保险取得了一定的发展,但现实中仍存在覆盖范围小、农户投保率低、保障水平低等诸多现实问题[4,5]。为此,财政部、农业农村部等四部门于2019年10月联合印发了《关于加快农业保险高质量发展的指导意见》,提出“提高小农户农业保险投保率,实现愿保尽保”。然而,由于大多数农户农业生产经营方式和理念相对落后,风险管理意识与管理能力较弱,农业保险投保意愿和行为很难在短期内得以转变[6]。这使得从微观层面探析农户农业保险购买行为的发生机制及相关的影响因素,并在此基础上设计和制定相应的激励措施,具有重要的现实意义。

近年来学者针对农户农业保险购买展开了较为广泛的研究,探讨了农户个人禀赋、家庭特征、保险费率、保障水平、自然灾害等因素对农户农业保险购买的影响[7-9],取得了诸多有价值的研究成果。有学者研究认为,风险意识不足、保险功能认识偏差、对保险行业缺乏信任、保险市场信息不对称等因素是导致保险需求不足的主要原因[10,11]。相比于城市居民,农户是典型的信息弱势群体,其经营决策主要基于主观感受和个人经验。农户信息收集、处理和传递的效率较低,信息滞后和失真现象严重,这些都影响其行为决策。随着信息化和通信技术的快速发展,互联网应用的介入能够打破信息壁垒,降低相关知识获取成本,促进信息传播,有利于农户信息获取,纠正错误认知,提高其技术知识水平[12]。有研究表明,互联网在驱动农村居民消费、促进农户技术采纳、提高农业生产效率、降低市场交易成本等方面发挥了较好作用[12-15]。但目前来看,既往研究对于互联网应用影响农户政策性保险购买的探讨仍相对较少,关于影响效应与影响机制的分析还有待加强。

中国持续推动农村地区的互联网发展进程,实现了农村互联网的逐步普及,带来了农村居民生产生活方式的巨大变革。据中国互联网络信息中心(CNNIC)发布的第46次《中国互联网络发展状况统计报告》显示,截至2020年6月,中国农村互联网用户规模为2.85亿,互联网普及率为52.3%。为进一步提高农村地区的互联网发展水平,2021年中央“一号文件”提出要实施数字乡村建设工程,进一步提高农村地区信息化建设水平。目前,推进互联网农业信息进村入户和互联网农业信息收集与发布,发展农村数字普惠金融等政策措施均深刻影响着农村居民的经济行为方式[16]。而从已有研究来看,农户的行为决策过程一般要经历多个阶段,是一个包含意向形成、初步尝试和力度确认等方面的动态过程[17,18]。因此,农户政策性农业保险购买决策过程并非只包括已有研究中重点关注的购买意愿和购买行为两个方面,还应包括购买力度的确认,而且在具体分析时也需要将意愿、行为和力度同时纳入分析框架才能真实全面地反映农户政策性农业保险的购买决策过程。然而,现有研究大多仅针对农户购买意愿或购买行为进行单一阶段分析,缺少对农户政策性农业保险购买完整决策过程的深入探讨。

鉴于此,本文拟利用海南省的农户调查数据,按照“是否具有政策性农业保险购买意愿”“是否购买政策性农业保险”和“政策性农业保险购买力度”的决策过程将农户政策性农业保险购买分为三个阶段,采用Triple-Hurdle模型实证分析互联网应用对农户政策性农业保险购买不同阶段的影响与作用机制,以期为扩大农业保险覆盖率及完善农业保险相关政策提供理论与实证依据。

二、理论分析与研究假说

农业保险是世界各国普遍采用的农业风险管理工具[19],中国的农业保险发展可追溯到新中国成立之初,之后的发展经历了停办(1958—1982年)、恢复试办(1982—1993年)和持续衰退(1993—2003年)的曲折过程[20-22]。此后,在总结经验和参考国外发达国家模式的基础上,中国农业保险由商业化模式过渡到了政策性模式。2004年,国家引入新的农业保险计划,并启动了新一轮农业保险试点。2007年,中央财政启动农业保险保费补贴试点,将农业保险费补贴作为财政预算科目。2013年,中国实施第一部农业保险法规《农业保险条例》,初步建立了政策性农业保险制度框架,中国政策性农业保险进入规范发展的新阶段。

尽管政府高度重视发展政策性农业保险,在不同时期进行了一系列试点探索,对于稳定农户收入、防范农业生产风险等取得了较大成效,但政策性农业保险在农村的推广仍面临农户投保意识较为薄弱、意愿不强等一系列问题[23-25]。因此,如何提高农户对政策性农业保险的共识,加速农业保险产品在农户群体中的扩散,进而促进农户保险购买,是当前农业保险发展亟待解决的问题。近年来随着数字信息产业向农村延伸,特别是智能手机和无线网络的使用,互联网交互式沟通逐渐成为新事物扩散与推广的重要手段[26]。互联网与农业生产各环节以及农村经济社会各领域的融合发展深刻影响着农户的生产生活方式,对农户消费、创业行为、生产效率、农地流转等产生了较为积极的影响,这在现有研究中已得到证实[14, 27]。张永丽和徐腊梅[13]研究认为,互联网可以提高农户消费水平,优化其消费结构,并有助于缩小农村内部收入差距。王杰等[28]实证检验发现互联网能够降低农户失业风险和违约风险,进而促进其农地长期转出。杨碧云等[29]认为,互联网使用主要通过降低交易成本与提高居民的保险可得性来提高家庭参与商业保险的概率;魏金龙等[30]从微观层面实证研究发现互联网使用可以显著提高家庭购买商业保险的可能性,同时也可以提高家庭参与商业保险的力度。总的来看,仅有少数学者关注了互联网应用对商业保险购买的影响,至于互联网应用对政策性农业保险购买的影响尚待检验。结合中国农村互联网基础设施建设水平不断提升,以及农户与城市居民互联网应用方面差距逐渐缩小的现实情况,本文提出研究假设H1:互联网应用对农户购买政策性农业保险具有显著的正向促进作用。

如上所述,互联网应用会促进农户政策性农业保险购买,但其究竟是如何促进的?具体的影响机制怎样?于农户而言,互联网在农村地区的普及使其较充分地融入了网络时代。在资源较匮乏的农村,互联网信息以低成本、便捷性的方式广泛传播,有助于农户拓宽信息获取渠道[31],提升信息搜寻能力,降低信息搜寻成本。同时,互联网信息对农户思想观念造成较大冲击,深刻影响其认知水平和风险态度[12,32]。现有研究表明农业保险难以进一步发展的原因在于农户信息获取不足[33]、保险认知水平不高[34]、风险管理意识薄弱[35]等。因此,本文拟重点从信息获取渠道、重要性认知、风险规避三个方面对互联网应用影响农户政策性农业保险购买的具体机制进行分析。

在最初接触政策性农业保险时,往往由于文化水平及拥有相关知识的局限,农户对农业保险存在认知偏差,而且受限于经济水平不高和宣传不足等,大多数农户对于是否购买农业保险存在不确定性,购买热情不高。通常而言,农户所拥有的信息渠道越多元化,越容易获取到更多的政策性农业保险知识,从而打破信息壁垒,提升自身风险管理能力[36]。互联网应用作为一种高效的信息传播方式,可以通过微信公众号、短视频、搜索引擎等向农户主动推送农险知识、产品条款、购买流程、惠农政策等相关信息,有助于拓宽农户信息获取渠道。并且,随着农户信息搜索能力的提升,还能够有效降低其信息搜索成本,缓解其政策性农业保险知识和信息约束,进而提升其行为意愿,促进保险购买行为的发生。鉴于信息获取渠道数量可以在一定程度上反映农户信息获取的能力及广泛程度,本文提出研究假设H2:互联网可以通过拓宽农户信息获取渠道,从而促进农户购买政策性农业保险。

由于大多数小农户处在一种自给自足、小农经营的自然经济状态,投入大而收益小。而农业保险并不能提高其土地种植的直接收益,加之农村劳动力大量外出务工,非农收入已经成为多数农户的主要来源,因此大多数农户对农业保险的重视程度和接受度往往较低。同时,由于早期中国农户抵御自然灾害主要依靠财政拨款和社会救助,在一定程度上造成了部分农户的依赖心理,在风险管理方面缺乏主观能动性。农户对农业保险的重要性评价和态度转变是其改变行为的一个重要前提。当农户获取了相关的农业保险知识和信息后,先会对农业保险有一个初步的认知和兴趣,然后了解应用细节形成对农业保险的评价,并最终做出购买与否的决策[37]。同时,互联网应用可以促进农户之间的沟通交流,提高农户对农业保险的认知水平。互联网提供的大量信息和资料可以帮助农户修正其认知偏差,加深对农业保险的了解程度,最终改变农户对农业保险的态度和评价。据此本文提出研究假设H3:互联网可以通过改变农户对保险的重要性认知,从而促进农户购买政策性农业保险。

风险最小化是除利润最大化外农户最为重视的生产决策目标之一。尤其对于风险规避型农户,其在生产决策时通常持谨慎态度[38]。已有研究发现,对于风险规避型农户而言,购买农业保险的可能性会随着其所面临的生产风险的增加而增大[39]。互联网能够有效传播气象、价格等农业生产相关信息,而相关气象灾害和价格波动信息多数时候可以被视为一种预警信息,提醒农户购买农业保险以做好灾害防御的准备。同时,互联网还可以图文结合、视频的形式传播自然灾害冲击农业生产以及风险管理的相关信息,帮助农户厘清农业风险和风险管理的关系,使其正确认知农业保险的益处以及购买农业保险的必要性,加强其自身风险管理意识,进而促进其通过购买农业保险来分散风险的行为。基于此,本文提出研究假设H4:互联网应用可以通过增强农户风险规避意识对农户购买政策性农业保险具有正向促进作用。

此外,根据Rogers创新扩散理论[40],农户个体对新事物的采纳可分为认知、兴趣、决定、实施和确认等过程。对于农业保险购买来说,农户决策过程也是从最初的接触和了解开始的,随着认知不断积累产生一定的态度和兴趣,并在此基础上形成初步的购买与否意愿。进而,做出接受或拒绝农业保险的决定,并通过购买行为进行尝试。最后,确认自己购买农业保险的力度。鉴于此,本文将农户购买政策性农业保险的决策过程划分为意愿、行为和力度三个阶段,而互联网使用在不同决策阶段可能产生不同的影响。基于上述分析,本文构建了“互联网应用—信息获取渠道、风险规避、重要性认知—农户政策性农业保险购买意愿、行为、力度”的理论分析框架,如图1所示。

图1 互联网应用影响农户购买政策性农业保险的分析框架

三、数据来源、变量选取与模型设定

(一)数据来源与样本概况

本文数据来自课题组2021年7月对海南省农户的实地调查。海南省地处热带低纬度地区,属热带季风气候,旱雨季分明,受热带气旋及季风影响,洪涝、干旱、台风等自然灾害频发。政策性农业保险在保障海南省农户农业收入,分散其自然灾害损失等方面发挥了重要作用。实地调查采取一对一访谈的形式进行,调查采取分层抽样与随机抽样相结合的方式,在每个市县随机抽取2~3个乡镇,每个乡镇随机抽取2~3个行政村,根据农户所在行政村的相对集中程度,在每个行政村随机抽取10~15个农户作为调查对象。样本覆盖海口市、琼中县、陵水县和东方市的10个乡镇,21个村庄。为了保障调查与数据质量,正式调查前采取了预调查的方式对问卷内容进行优化,并对调研员进行了统一的专业培训。调查内容主要包括户主个体及家庭特征、生产经营、互联网应用、农业保险购买等方面。调查共回收问卷666份,经过审核、筛选,本文共获取有效问卷为634份,有效率为95.20%。

(二)变量选择与统计描述

1.因变量

如前所述,根据Rogers创新扩散理论[40],农户在接触农业保险后,会产生农业保险购买意愿,随后通过购买行为进行尝试,最终确认其农业保险购买力度。因此本文用政策性农业保险购买意愿、行为、力度3个因变量表示农户政策性农业保险购买。调查过程中,调查员首先询问农户“是否愿意购买政策性农业保险”,然后根据回答,继续向愿意购买农业保险的农户询问“是否已经购买政策性农业保险”。进一步地,对于已经购买农业保险的农户,询问其“政策性农业保险参保比例(即保险购买亩数/种植总面积)”。各阶段样本量如图2所示。

图2 政策性农业保险购买各阶段样本量统计

2.自变量

本文核心解释变量是互联网应用。鉴于农户互联网应用的主要形式表现为微信、短视频(比如抖音、快手等)和信息搜索引擎等的使用,因此本研究选择“是否使用互联网应用(比如微信、小视频、信息搜索等)?”来表征互联网应用,当农户使用上述三种应用的任意一种及以上,赋值为1,均不使用则赋值为0。

3.中介变量

本文的中介变量包括信息获取渠道、保险重要性认知、风险规避。信息获取渠道变量本研究根据农户信息获取渠道的类型数量进行相应赋值。通过询问受访户主“您觉得政策性农业保险是否重要?”来揭示其保险重要性认知,重要程度分为5级,按1~5进行赋值。本研究借鉴既往研究中实验经济学的做法[41],为受访户主提供5种不同的抽奖方案,然后询问“如果给您一次抽奖机会,您会选择以下哪一种方案”,抽奖方案依次为“一半可能是0元,一半可能是40元”“一半可能是5元,一半可能是35元”“一半可能是10元,一半可能是30元”“一半可能是15元,一半可能是25元”和“稳定的20元”,受访户主对于上述方案的选择分别表示其风险规避特征为“非常偏好风险”“比较偏好风险”“一般”“比较规避风险”和“非常规避风险”,并分别赋值1~5。

4.控制变量

已有研究表明[7-9],户主及家庭特征、生产经营特征、社会资本等变量会影响农户的农业保险购买。借鉴已有研究,本文选取户主性别、年龄、健康状况、民族、受教育程度、兼业状况和家庭劳动力占比、家庭农业纯收入、经济作物、种植规模、技术推广和交流讨论等作为控制变量,具体见表1。

表1 变量描述性统计

注:实地调查中,通过询问受访农户“获取有用信息的渠道是否有政府部门、手机、电脑、报刊书籍、电视节目、亲友相邻、广播”,本文根据其所选信息获取渠道数量予以赋值。

5.排除性限制变量

农户面临的风险主要包括自然灾害风险、生产风险和市场风险,其中市场风险主要来源于农产品的价格波动。相关研究表明,农业保险有助于分散市场风险,增强农户抵御风险的能力[33]。因此,市场风险感知是增强农户政策性农业保险购买意愿的关键因素。然而现实中,尽管市场风险感知较强的农户拥有强烈的农业保险购买意愿,但有意愿、无行为的现象时有发生[6,33]。根据行为经济学理论,微小摩擦是阻碍行为发生的重要原因,因此在农业保险补贴的现有标准下,市场风险感知是农户政策性农业保险购买意愿的重要影响因素,而非购买行为的重要影响因素。基于此,本文将该变量与农业保险购买意愿、行为、力度进行相关系数分析,结果表明市场风险感知与购买意愿的相关关系在1%水平上显著,而与购买行为和力度并无显著相关关系。本文选取“市场风险感知”作为样本选择机制中的排除性限制变量,并参照相关研究,向受访户主询问“您家种植农产品的价格波动情况”,重要程度分为5级,并按1~5进行赋值。

本文变量描述性统计情况如表1所示。

(三)模型设定

根据前述分析,本文将农户政策性农业保险购买划分为三个阶段:第一阶段为农户是否愿意购买政策性农业保险,即保险购买意愿;第二阶段为农户是否购买政策性农业保险,即购买行为;第三阶段为保险购买面积占有经营权的耕地面积的比例,即购买力度。借鉴相关研究[42,43],采用Triple-Hurdle模型分析农户政策性农业保险购买决策过程中互联网应用的影响。相较于单一的二元Logit或Probit模型,以及能够分析两阶段行为决策的Double Hurdle模型[44],Triple-Hurdle模型经进一步拓展,能够更为全面系统地分析农户政策性农业保险购买的三阶段决策行为,并能够更好地规避可能存在的样本选择偏误。

首先,根据前文的研究假设,只有当农户愿意购买政策性农业保险时,才能观测到农户是否购买政策性农业保险,故可能存在样本选择问题。为此,构建如下模型:

(1)式代表选择方程,(3)式代表结果方程,其样本选择机制为:当且仅当1i=1时,2i才能被观测到。1i代表农户政策性农业保险购买意愿,2i代表农户政策性农业保险购买行为,和代表对应的潜变量;代表第个农户;1i代表影响农户政策性农业保险购买的意愿的一组自变量,代表对应方程式的待估系数;2i代表影响农户政策性农业保险购买行为的一组自变量,为对应的待估系数;1i、2i分别代表方程的残差,且1i2i。为保证(1)式估计的可识别性,(1)式中至少含有一个不在(3)式中出现的自变量1i,且1i理论上对1i有直接影响,但对2i没有直接影响,1i被称为排除性现值变量。

其次,根据(1)~(4)式和样本选择机制,可建立相应的无条件概率模型:

其次,农户政策性农业保险购买力度可以表示为如下模型:

(7)~(9)式中,3i为农户政策性农业保险购买力度,3为对应的潜变量;E(×)代表条件期望;3i为影响农户政策性农业保险购买力度的一组自变量;为对应的待估系数;3i为方程式的残差。其中,(×)的值等于f(×)和F(×)之商,f(×)表示服从标准正态分布的概率密度函数;3代表截断正态分布的标准差。

最后,整合以上公式,对于每一个农户,可建立Triple-Hurdle模型的似然函数:

(10)式中,1(·)为示性函数,若括号里的表达式成立取值为1;反之,取值为0。

四、模型估计结果

(一)互联网应用对农户政策性农业保险购买的估计结果

由表2结果可知,互联网应用对农户政策性农业保险购买意愿、行为、力度均具有显著正向影响,说明互联网应用有助于提升农户的政策性农业保险购买意愿,促进其购买行为,并在此基础上提升农户保险购买力度。互联网在农村地区的深入推进,有助于农户获得农业保险信息资源,增进农户农业保险认知,提升农户风险管理意识和水平。一方面,通过微信公众平台、小视频应用程序和搜索引擎,农户能够更容易获取农业保险相关信息,了解保险产品种类、产品价格、风险系数、赔付流程等,加深其对农业保险的了解程度,从而提升对农业保险的认知水平;另一方面,互联网应用可以借助视频、图片、文字的形式传播信息,使农户能够更容易理解农业保险在降低自然和市场双重风险中发挥的作用,从而强化农户风险管控意识,实现从“被迫接受风险”到“主动管理风险”的转变。因此,本文假设1得到了验证。

控制变量中,性别对农户保险购买行为在10%的水平上具有显著负向影响,在5%的水平上对农户保险购买力度具有显著正向影响,说明女性户主的农户更倾向于购买政策性农业保险,而男性户主的农户则更倾向于购买更多的农业保险。年龄对农户购买意愿和力度具有显著正向影响,说明户主年龄越大,越愿意购买农业保险及购买更多的农业保险。原因可能是,相较中青年户主,老年户主相对较保守,避险意识较强,因而更倾向于通过购买农业保险来抵御农业风险。健康状况对农户政策性农业保险购买行为的影响在1%的水平上正向显著,表明户主健康状况越好,购买农业保险的可能性越大。经济作物显著正向影响农户政策性农业保险购买行为,显著负向影响农户购买力度,表明种植经济作物的农户更倾向于购买农业保险,但购买力度并不大。可能的解释是,经济作物具有较高的经济收益,农户往往通过购买农业保险以降低风险损失,但他们只为部分经济作物购买保险,购买力度较小;而对于未种植经济作物的农户,由于作物同质性较高,若购买保险则往往会全部覆盖,购买力度相对较大。兼业行为在10%的水平上负向显著影响农户政策性农业保险购买行为,说明兼业户主农户的农业保险购买可能性较低。可能的原因是,兼业户主常常外出打工或进行个体经营,对家庭农业生产情况了解较少,同时农业生产并非其主要收入来源,因此对农业保险的需求较低。技术推广分别在5%、10%的水平上正向影响农户政策性农业保险购买意愿和行为,表明技术推广有助于提升农户政策性农业保险购买意愿,并且促进其购买行为。原因可能是农业技术推广包含了部分风险管理的相关内容,增进了农户对农业保险的了解,因此提升了其购买意愿,进而促进了购买行为。交流讨论正向显著影响农户政策性农业保险购买意愿和购买行为,表明农户间的交流调动了其农业购买保险的积极性。究其原因,可能是与邻里交流讨论较频繁的农户具有信息获取优势,能够多渠道地了解农业生产风险及风险管理。

表2 互联网应用影响农户政策性农业保险购买的模型回归结果

注:***、**、*分别表示 1%、5%、10%的显著性水平;括号内为标准误。以下同。

(二)影响机制分析

1.中介机制检验

为进一步探讨互联网应用对农户政策性农业保险购买的影响机理,本文依照Baron & Kenny[45]提出的判别中介变量的三个标准程序,检验信息获取渠道、风险规避、保险重要性认知的中介效应,结果如表3—表5所示。

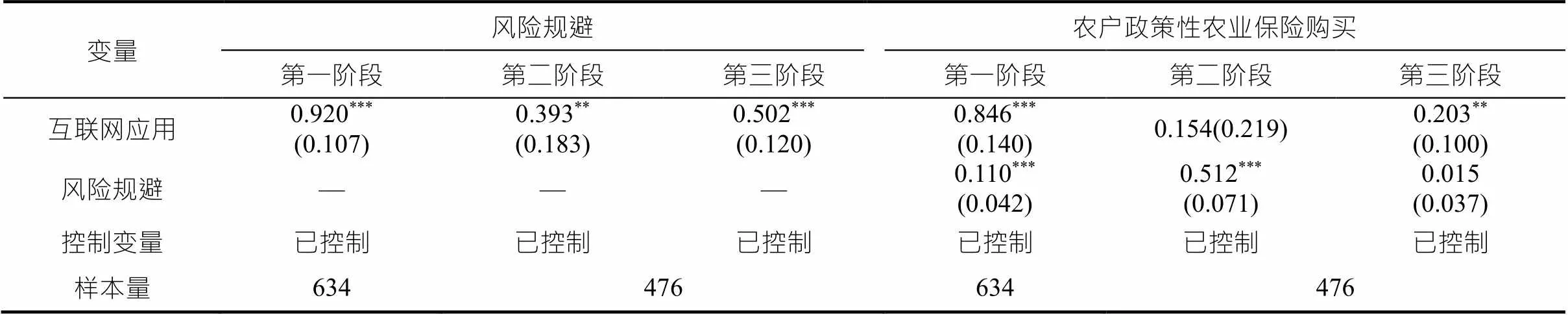

表3报告了信息获取渠道作为中介变量作用于互联网应用对农户政策性农业保险购买影响路径的检验结果。由Sobel检验结果可知,统计量均在1%的水平上显著,表明中介效应成立。这一结果说明,作为一种信息获取媒介,互联网应用有助于农户学习更多农业保险的知识,获取生产、学习、生活等方面的信息,拓宽农户信息获取渠道。进一步地,较多的信息获取渠道将有助于农户了解农业保险的理赔标准和流程等信息,从而调动农户的农业保险购买积极性。因此,假设2得到验证。

表3 互联网应用与农户政策性农业保险购买:关于信息获取渠道中介机制检验

表4报告了保险重要性认知在互联网应用与农户政策性农业保险购买之间的中介作用结果。Sobel检验结果显示,统计量在1%的水平上显著,表明中介效应成立。这一结果说明,互联网应用为农户提供农业保险相关信息,加深其对农业保险的了解程度,从而增强其保险重要性认知。进一步地,保险认知较高的农户能够充分认知到农业保险的重要性,并提高了其自身农业保险购买意愿。因此,假设3得到部分验证。

表4 互联网应用与农户政策性农业保险购买:关于重要性认知中介机制检验

表5报告了互联网应用通过风险规避影响农户政策性农业保险购买的检验结果。Sobel检验结果显示,统计量分别在5%和1%的水平上显著,表明中介效应成立。这一结果说明,互联网应用以视频、图片、文字等形式传播农业保险知识,一方面向农户传递风险冲击农业生产的相关信息,另一方面使农户认识到农业保险能够有效降低风险导致的经济损失,从而有利于农户做好风险管理,不断强化其避险意识。进一步地,避险意识较强的农户为避免风险致使的经济损失,倾向于通过购买农业保险来分散和转移农业风险。因此,假设4得到部分验证。

表5 互联网应用与农户政策性农业保险购买:关于风险规避中介机制检验

2.稳健性检验

如上所述,互联网应用能够通过拓宽农户信息获取渠道正向影响其政策性农业保险购买意愿、行为、力度,通过强化农户避险意识正向影响其农业保险购买意愿、行为,通过提升农户保险重要性认知正向影响其农业保险购买意愿。考虑到上述机制分析模型可能存在变量互为因果的内生性问题,参照Dippel等[46]的相关研究,采用工具变量中介效应模型进行稳健性检验,以进一步检验回归结果的可靠性。本文选取“网费话费”为工具变量,因为农户使用互联网的主要媒介为手机,网费话费能够间接体现农户互联网使用强度。

表6报告了工具变量中介效应模型的检验结果。信息获取渠道中介机制检验中,工具变量系数联合显著性统计量均大于10,表明不存在弱工具变量问题。由表6结果可知,信息获取渠道在互联网应用影响农户政策性农业保险购买各阶段的中介总效应分别为0.987、0.623、0.554,且分别在1%和5%的统计水平上显著,说明互联网应用通过拓宽农户信息获取渠道,进而提升其农业保险购买意愿,促进购买行为,提高购买力度,与前文的研究结论一致。

保险重要性认知中介机制检验中,工具变量系数联合显著性统计量均大于10,表明排除了弱工具变量问题。由表6结果可知,重要性认知在互联网应用影响农户政策性农业保险购买意愿的中介总效应为0.987,且在1%的统计水平上显著,说明互联网应用提升了农户保险重要性认知,进而调动了农户政策性农业保险购买积极性。该结果与前文研究结论一致。

风险规避中介机制检验中,工具变量系数联合显著性统计量均大于10,表明不存在弱工具变量问题。由表6结果可知,风险规避在互联网应用影响农户政策性农业保险购买意愿和行为的中介总效应分别为0.561、0.426,且分别在1%和10%的统计水平上显著,说明互联网应用通过增强农户避险意识,能够提高其农业保险购买意愿,促进购买行为,与前文的研究结论一致。

表6 工具变量中介机制检验结果

(三)异质性分析

为考察互联网应用对农户政策性农业保险购买的影响在不同群体中的异质性,本文将分别从老龄化、技术推广、兼业行为等方面,采用Triple-Hurdle模型对样本进行分组回归,结果如表7所示。在年龄差异上,本文根据中国《老年人权益保障法》规定标准,将年龄小于60岁的户主划分为中青年组,超过60岁划分为老年组。分析结果表明,互联网应用均能提高中青年和老年户主农户的农业保险购买意愿。然而,互联网应用对中青年户主农户的农业保险购买行为具有显著正向影响,对老年户主农户的购买行为影响不显著,表明互联网应用有利于促进中青年户主农户政策性农业保险购买行为。原因可能是,老年户主大多缺乏使用互联网的能力,相比之下中青年户主对互联网的使用更为熟练,对“互联网+农业保险”等金融科技的接受能力也更强,更能享受互联网应用带来的便捷。而互联网应用对老年户主农户政策性农业保险购买力度具有显著正向影响,说明使用互联网的老年户主农户的农业保险购买份额较高。可能的解释是,老年户主相较于中青年户主而言更为保守,而通过互联网应用获取的信息进一步帮助其厘清了风险与农业保险的关系,加深了其对购买农业保险的益处和必要性的认知,强化了其避险倾向,因此其选择购买更多份额的保险来减少风险损失。

在技术推广方面,本文将农户分为无技术推广和有技术推广两组。互联网应用对上述两组农户政策性农业保险购买意愿均具有显著正向影响,组间结果无差异。互联网应用对接受技术推广的农户政策性农业保险购买行为和力度均具有显著正向影响。表明互联网应用促进了农户政策性农业保险购买行为,并使其购买了更多的农业保险。究其原因,相较于无技术推广组,有技术推广组农户能够根据技术人员推广农业保险的指导意见,并结合互联网信息,不断增强风险管理认知和避险意识,并通过购买农业保险来转移风险。

在兼业行为方面,本文将农户分为非兼业和兼业两组。互联网应用对上述两组样本农户政策性农业保险购买意愿均具有正向影响且在1%水平上显著,表明组间结果并无显著差异。互联网应用对非兼业户主农户的农业保险购买行为和力度具有显著正向影响,表明有互联网应用的非兼业户主农户更有可能购买农业保险以及增加购买力度。对此的解释是,相较于兼业户主农户,非兼业户主农户长期在家务农,更了解自身农作物种植情况。此外,非兼业户主农户的主要经济来源为农业生产,对风险损失的容忍度较小,从而需购买农业保险来分散风险损失。

表7 互联网与农户政策性农业保险购买:异质性分析

五、结论与启示

扩大政策性农业保险覆盖率有助于保障广大农户收益、推进农业现代化、促进乡村振兴战略实施。基于海南省634份样本农户数据,在将农户政策性农业保险购买分为保险购买意愿、行为、力度3个阶段的基础上,本文采用Triple-Hurdle模型实证检验了互联网应用对农户政策性农业保险购买的影响,并检验了互联网应用通过影响信息获取渠道、风险规避、保险重要性认知对农户政策性农业保险购买产生作用的机制。研究结果表明:1)互联网应用对农户政策性农业保险购买意愿、行为、力度均具有显著正向影响;2)互联网应用能够通过拓宽农户信息获取渠道正向影响其政策性农业保险购买意愿、行为、力度,通过增强农户避险意识正向影响其购买意愿、行为,通过提升农户保险重要性认知正向影响其购买意愿;3)互联网应用对农户政策性农业保险购买存在异质性,表现为户主年龄阶段、技术推广接受情况及户主兼业特征不同农户的政策性农业保险购买行为和力度具有显著差异。

基于以上研究结论,本文提出如下政策建议:

一是应进一步加大农村互联网基础设施建设,并同步提升农户互联网使用能力。首先,依托乡村振兴战略,改善农村互联网基础设施状况,有效推进宽带通信、数字电视、移动网络在农村的普及,降低农户家庭使用互联网的技术性障碍;其次,简化互联网应用程序,降低农户的相关应用操作难度,并加强老年户主的互联网技能培训力度,提升其互联网使用能力。

二是应完善农村信息服务体系,加强政策性农业保险信息的精准供给。首先,应立足“数字乡村”规划,在构建信息服务平台的基础上,进一步完善信息服务体系,建立农业资源数据库,丰富政策性农业保险信息;其次,基于数字算法为农户提供实际需要的农业保险信息,并规范信息发布机制,为农户提供准确可靠的农业保险信息,深化其运用农业保险进行风险管理的意识。

三是应创新政策性农业保险信息传播形式,提高农户信息获取效率。首先,更多地采用图片、视频、文字等农户易于接受的形式对农业保险相关政策进行多途径全方位的宣传;其次,改变传统信息传递方向的单向性,增加农户农业保险信息相关的询问和反馈功能,并聘请工作人员答疑,提高农户互联网保险信息获取的积极性;再者,聘请专业人员讲解农业风险管理相关知识,并录制视频、撰写文章,通过微信公众平台、小视频应用程序、搜索引擎等渠道广泛传播。

[1] SMITH V H,GLAUBER J W.Agricultural insurance in developed countries:Where have we been and where are we going?[J].Applied Economic Perspectives and Policy,2012,34(3):363-390.

[2] 尹成杰.关于推进农业保险创新发展的理性思考[J].农业经济问题,2015,36(6):4-8.

[3] 黄颖,吕德宏.农业保险、要素配置与农民收入[J].华南农业大学学报(社会科学版),2021,20(2):41-53.

[4] 任天驰,张洪振,杨晓慧,等.农业保险保障水平与农户生产投资:一个“倒U型”关系——基于鄂、赣、川、滇四省调查数据[J].中国农村观察,2021(5):128-144.

[5] 邹新阳,范莉.我国农业保险保费的最优补贴率研究——基于激励与约束机制[J].保险研究,2021(8):3-17.

[6] 贺娟.我国农业保险参保现状及应对措施——基于行为经济学视角[J].保险研究,2020(11):19-31.

[7] GLAUBER J W,COLLINS K J,BARRY P J.Crop insurance,disaster assistance,and the role of the federal government in providing catastrophic risk protection[J]. Agricultural Finance Review,2002,62(2):81-101.

[8] 王阿星,张峭.内蒙古鄂尔多斯市农业保险需求实证分析[J].农业经济问题,2008(S1):101-106.

[9] 张虎,孔荣.农户农业保险支付意愿影响因素研究——以福建省龙岩市413户烟农的调查为例[J].西北农林科技大学学报(社会科学版),2014,14(3):76-82.

[10] 周鸿卫,田璐.农村金融机构信贷技术的选择与优化——基于信息不对称与交易成本的视角[J].农业经济问题,2019(5):58-64.

[11] 温涛,陈一明.数字经济与农业农村经济融合发展:实践模式、现实障碍与突破路径[J].农业经济问题,2020(7):118-129.

[12] 姜维军,颜廷武,张俊飚.互联网使用能否促进农户主动采纳秸秆还田技术——基于内生转换Probit 模型的实证分析[J].农业技术经济,2021(3):50-62.

[13] 张永丽,徐腊梅.互联网使用对西部贫困地区农户家庭生活消费的影响——基于甘肃省1735个农户的调查[J].中国农村经济,2019(2):42-59.

[14] 闫迪,郑少锋.互联网使用能提高农户生产效率吗?——以陕冀鲁三省蔬菜种植户为例[J].南京农业大学学报(社会科学版),2021,21(1):155-166.

[15] 许梦博,李新光,刘仲仪.应通过产品和技术创新促进农业保险业发展[J].经济纵横,2016(2):88-92.

[16] 苏岚岚,孔荣.互联网使用促进农户创业增益了吗?——基于内生转换回归模型的实证分析[J].中国农村经济,2020(2):62-80.

[17] AJZEN I.The theory of planned behavior[J]. Organizational Behavior and Human Decision Processes, 1991,50(2):179-211.

[18] DIMARA E,SKURAS D.Adoption of agricultural innovations as a two‐stage partial observability process[J]. Agricultural Economics,2003,28(3):187-196.

[19] 周延礼.我国农业保险的成绩、问题及未来发展[J].保险研究,2012(5):3-9.

[20] 徐婷婷,荣幸.改革开放四十年:中国农业保险制度的变迁与创新——历史进程、成就及经验[J].农业经济问题,2018(12):38-50.

[21] 庹国柱.从40年政策变化喜看我国农业保险蓬勃发展[J].保险研究,2018(12):84-87.

[22] 刘汉成,陶建平.中国政策性农业保险:发展趋势、国际比较与路径优化[J].华中农业大学学报(社会科学版),2020(6):67-75+163-164.

[23] 庹国柱,朱俊生.完善我国农业保险制度需要解决的几个重要问题[J].保险研究,2014(2):44-53.

[24] 牛浩,陈盛伟,李志愿.地市县保费补贴压力与农业保险发展:影响机理与实证[J].农村经济,2020(7):94-102.

[25] 王韧,匡祎琦,农通理,等.我国农业保险空间格局动态演变及收敛研究[J].经济地理,2021,41(7):164-172.

[26] 王胜,余娜,付锐.数字乡村建设:作用机理、现实挑战与实施策略[J].改革,2021(4):45-59.

[27] 王杰,蔡志坚.风险规避、数字技术使用与农村家庭创业行为[J].华南农业大学学报(社会科学版),2022,21(2):28-40.

[28] 王杰,蔡志坚,秦希.互联网使用有助于农地长期转出吗?[J].湖南农业大学学报(社会科学版),2022,23(1):44-54.

[29] 杨碧云,吴熙,易行健.互联网使用与家庭商业保险购买——来自CFPS数据的证据[J].保险研究,2019(12):30-47.

[30] 魏金龙,郑苏沂,于寄语.家庭异质性、互联网使用与商业保险参保——基于中国家庭金融调查数据[J].南方金融,2019(9):51-62.

[31] 翁飞龙,张强强,霍学喜.互联网使用对专业苹果种植户农地转入的影响研究——基于信息搜寻、社会资本和信贷获得中介效应视角[J].中国土地科学,2021,35(4):63-71.

[32] 张世虎,顾海英.互联网信息技术的应用如何缓解乡村居民风险厌恶态度?——基于中国家庭追踪调查(CFPS)微观数据的分析[J].中国农村经济,2020(10):33-51.

[33] 尚燕,熊涛,李崇光.风险感知、风险态度与农户风险管理工具采纳意愿——以农业保险和“保险+期货”为例[J].中国农村观察,2020(5):52-72.

[34] 郭军,谭思,孔祥智.农户农业保险排斥的区域差异:供给不足还是需求不足——基于北方6省12县种植业保险的调研[J].农业技术经济,2019(2):85-98.

[35] 黄渊基,王韧,刘莹.基于DEA-Tobit面板模型的农业保险补贴扶贫效率影响因素分析——以湖南省为例[J].农村经济,2018(5):69-74.

[36] 程欣炜,林乐芬,陶世奇.农产品电商对农业保险参保决策的影响研究——基于梨主产区家庭经营农户调查数据[J].保险研究,2017(11):3-17.

[37] 罗兴,吴本健,马九杰.农村互联网信贷:“互联网+”的技术逻辑还是“社会网+”的社会逻辑?[J].中国农村经济,2018(8):2-16.

[38] 李景刚,高艳梅,臧俊梅.农户风险意识对土地流转决策行为的影响[J].农业技术经济,2014(11):21-30.

[39] AKER J C.Dial “A” for agriculture:A review of information and communication technologies for agricultural extension in developing countries[J]. Agricultural Economics,2011,42(6):631-647.

[40] ROGERS E M.Incentives in the diffusion of family planning innovations[J].Studies in Family Planning,1971,2(12).

[41] 陈超,王莹,翟乾乾.风险偏好、风险感知与桃农化肥农药施用行为[J].农林经济管理学报,2019,18(4):472-480.

[42] BURKE W J,MYERS R J,JAYNE T S.A triple‐hurdle model of production and market participation in Kenya's dairy market[J].American Journal of Agricultural Economics,2015,97(4):1227-1246.

[43] 史雨星,姚柳杨,赵敏娟.社会资本对牧户参与草场社区治理意愿的影响——基于Triple-Hurdle模型的分析[J].中国农村观察,2018(3):35-50.

[44] CRAGG J G.Some statistical models for limited dependent variables with application to the demand for durable goods[J].Econometrica, Econometric Society,1971,39(5):829-844.

[45] BARON R M,KENNY D A.The moderator–mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J]. Journal of Personality and Social Psychology,1986,51(6):1173.

[46] DIPPEL C,FERRARA A,HEBLICH S.Causal mediation analysis in instrumental-variables regressions[J]. The Stata Journal,2020,20(3):613-626.

Can internet application promote farmers’ purchase of policy-supported agricultural insurance? Based on Triple-Hurdle Model

QIAO Dan, LIU Han, XU Tao*

(Management School, Hainan University, Haikou 570228, China)

Based on the survey data of 634 farmer households in Hainan Province, the impact of internet application on the willingness, behavior, and degree of farmers’ purchase of agricultural insurance has been analyzed by adopting the Triple-Hurdle model, and the influence of internet application on the effect mechanism of farmers’ purchase of policy-supported agricultural insurance has been examined through information channels, importance perception and risk aversion. The study shows that internet application has a significant positive effect on farmers’ willingness, behavior and intensity of farmers’ agricultural insurance purchase. Internet application can influence the different stages of farmer’ agricultural insurance purchase through widening information acquisition channels, enhancing risk aversion and improving insurance importance perception. For farmers of different age groups, with different acceptance of technology promotion and with different part-time works, there are differences in the effect of Internet applications on agricultural insurance purchasing behavior and intensity.

policy-supported agricultural insurance; internet application; information acquisition; risk aversion; insurance perception

10.13331/j.cnki.jhau(ss).2022.05.006

F840.66

A

1009–2013(2022)05–0048–13

2022-09-05

国家自然科学基金项目(72003054,721030 52);教育部人文社会科学基金项目(19XJC790011) ;海南省教育厅2021年创新科研课题基金项目(Qhys2021-93)

乔丹(1989—),女,山东日照人,博士,讲师,博士生导师,主要从事农户行为研究。*为通234信作者。

责任编辑:李东辉