基于因子分析与聚类分析的我国计算机设备上市公司绩效评价

2022-10-10郭悦,苑艺馨

0 引言

2021年,国务院出台了《“十四五”数字经济发展规划》,把发展数字经济确定为国家战略,规划中明确指出,预期在2025年时数字经济核心产业增加值占GDP比重将达到10%,信息化、智能化建设将成为主流方向,而作为我国信息基础设施建设的基本组成部分,计算机设备的行业需求会进一步提升。在此背景下,我国计算机设备市场的总体规模呈增长趋势,未来发展前景广阔。面对新的发展机遇,作为行业佼佼者的计算机设备上市公司,合理评价自身的经营绩效,从而扬长避短,制定有效的措施提升绩效,是非常重要的问题。目前,关于计算机设备上市公司的绩效评价的综合分析较少本文提取了2021年A股64家计算机设备上市公司的有关数据,使用因子分析法对计算机设备营业绩效进行综合评价。并基于因子分析得到的结果,通过聚类分析对计算机设备上市公司进行分类,目的是为企业管理者制定有针对性的措施提供参考,从而实现提升企业绩效的目标。

1 研究设计

1.1 研究方法

因子分析是一种常用的统计学方法,通过降维分析以简化原始状态的多维数据,通过将本质意义相同的变量进行重分类,能够在初始变量群提取出具有协同性的指标,对这些共性因子进行回归分析,不仅能反应原始多变量之间的相关关系,还能运用该模型对各个样本进行综合评价并根据其因子得分排序,本文依据该原理对我国计算机设备上市公司进行因子分析并评价其绩效。

1.2 指标选择

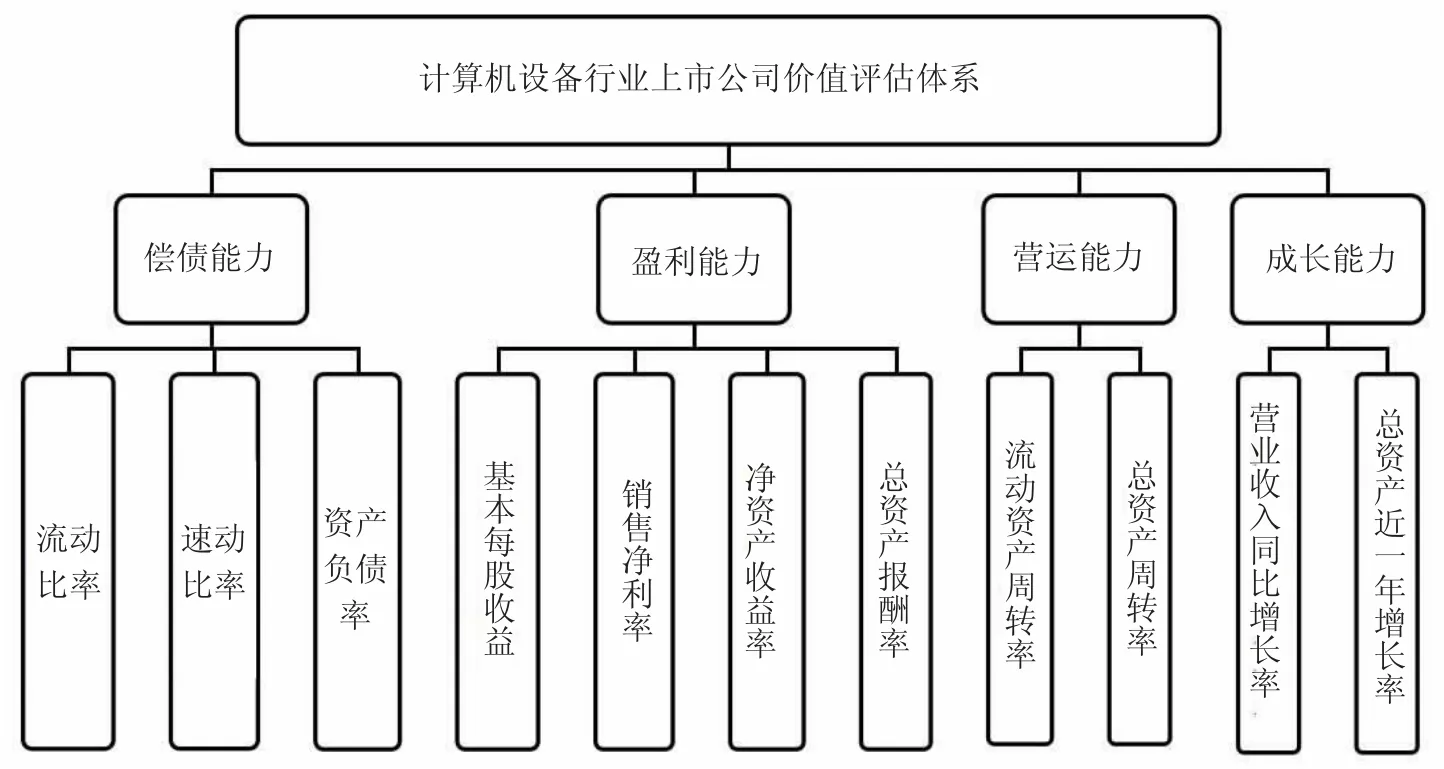

为了保证因子分析的客观性与科学性,本文从上市公司的盈利能力、营运能力、成长能力、偿债能力这四大方面展开研究,最终选取了流动比率等11项指标,如图1所示。

图1 指标选择结果

1.3 样本选取

本文全部数据来自万得金融终端中国A股的64家计算机设备上市公司2021年的年报,已剔除了数据不完善的企业,使用的分析软件为SPSS 26.0。

2 实证分析

2.1 适用性检验

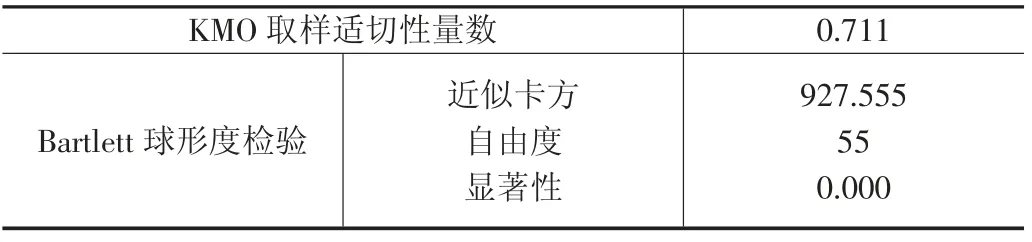

为了确保所选择的财务指标适合进行因子分析,本文利用SPSS 26.0软件中的KMO和Bartlett方法对变量群进行检验,结果如表1所示。

表1 KMO和Bartlett检验

通过KMO和Bartlett检验判断变量是否适合进行因子分析,要求应当满足K>0.5且显著性<0.05,在本文的检验结果中,KMO=0.711大于0.5,Bartlett球形度检验中的显著性为0.000,小于0.05,由此可认为该组变量适合进行因子分析。

2.2 确定主因子

为了保证因子分析结果的客观性,本文首先对原始数据进行标准化处理,因为不同的指标的量纲不同,不存在可比性,所以需要将原始的数据进行标准化,以此用来消除量纲对数据可比性的影响。本文使用因子分析中的主成分分析法来确定主因子,通过计算所选11个财务指标的初始特征值、方差贡献率、累计方差贡献率,得出的结果如表2所示。

表2 总方差解释

通过表2可知前3个主因子一共能解释83.29%的原始数据,这表明这3个主因子对于原样本数据代表程度较高,因此计算机设备上市公司的经营绩效可以通过主因子有效反映。

特征值作为代表因子衡量程度的指标之一,若其小于1,则说明该指标对于全体样本数据的代表性较差,解释力度无法满足要求。因此在确定主因子时,根据该原则本文在主因子分析过程中省略了剩余后8个被提取出的成分,最终提取出了3个主因子。

2.3 旋转载荷矩阵分析

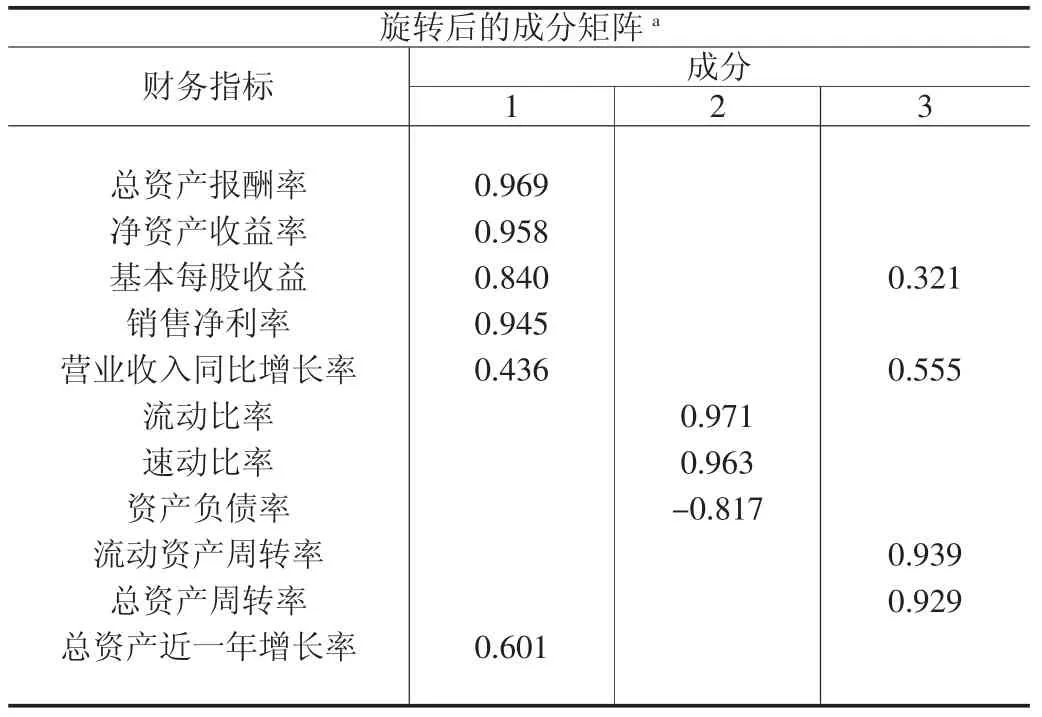

为了明确被提取出的3个主因子代表的是影响企业经营绩效能力的哪个方面,并进一步辨析初始的11个财务指标各自归属于哪个主因子,本文对原始数据使用最大方差法进行旋转,通过5次迭代后收敛,各原始因子的载荷结果如表3所示。

由表3可知,通过旋转后的载荷矩阵进行主成分分析,得到的11个原始因子的最终公因子方差除总资产近一年增长率外,提取值均大于0.5,可以被3个主因子较好地表示。总资产报酬率、净资产收益率、基本每股收益和销售净利率在主因子1的载荷量较大,这几个指标的共性是都反映公司的盈利状况,因此可将主因子1定义为盈利因子。流动比率、速动比率在主因子2上的载荷量较大,二者都能反映公司的偿债能力,因此可将主因子2定义为偿债因子,且资产负债率在主因子2上有较大的负载荷(-0.817)。流动资产周转率、总资产周转率在主因子3上的载荷量较大,主要反映了公司的营运水平,因此可将主因子3定义为营运因子,而代表发展能力的营业收入同比增长率、总资产一年增长率相对没有突出表现。

表3 旋转后的成分矩阵

2.4 因子得分与计算机设备上市公司综合得分排名

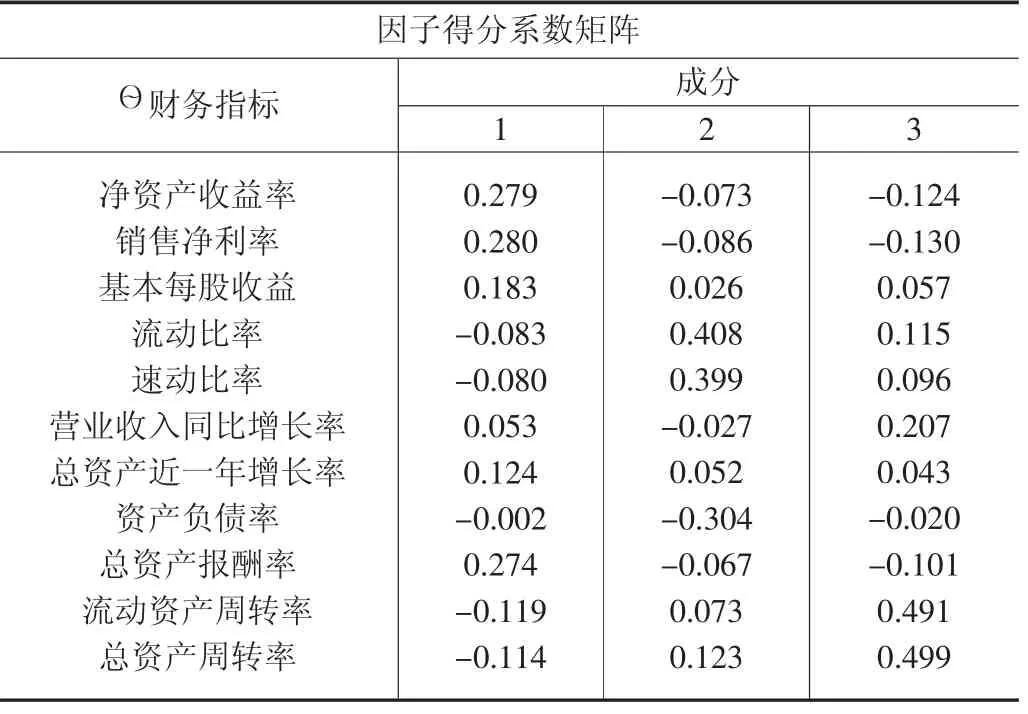

通过SPSS 26.0中的因子得分系数矩阵可以得出3个主因子对每个原始变量的解释程度,进而为每个原始因子赋予权重以进行后续对上市公司绩效的综合评价。因子得分系数矩阵如表4所示。

表4 因子得分系数矩阵

通过表4得到的每个初始因子的权重,可以进一步计算64个样本的综合得分,加权计算公式为:

其中,F1为盈利因子,F2为偿债因子,F3为营运因子。

根据加权计算出的各项得分结果,能够有效地衡量企业经营绩效情况,可以认为,最终综合得分越高的企业其在近期经营绩效最好,得分越低的企业近期的经营绩效状况一般或较差,得分为0的企业则证明其经营绩效情况处于行业的平均水平。接下来,本文从盈利能力、偿债能力、营运能力、综合得分四个角度开展分析。

2.5 结果分析

2.5.1 盈利能力角度

盈利因子能够反映企业利用已有资产创造价值的能力,在本次因子分析中,盈利因子所占权重为43.217,为3个因子中最高,因此可以反映盈利因子是影响企业经营绩效水平最重要的因素。在筛选出的64家上市公司中,有45家企业的盈利因子得分大于0,占比70.31%,表明2021年计算机设备行业上市公司的盈利能力较强。

根据表5结果,盈利能力最强的企业为海康威视,其主营业务为安防产品设计及提供解决方案,其在2021年的业绩增长稳健,实现了810.24亿元的营收。海康威视高度重视企业的研发水平,上市12年来累计研发投入达到354亿元,目前,创新业务已经成为企业重要的营收增长来源,形成了市场与研发间的良性循环。本次因子分析中,其销售净利率为21.51%,净资产收益率为28.66%,总资产报酬率为18.50%,基本每股收益为1.81元,各项指标均为同行业中最高。

表5 盈利因子得分情况

排在最后一位的汉邦高科的盈利因子得分远远低于其他企业,其基本每股收益为-2.53元,销售净利率为-257.96%,净资产收益率为-139.95%,总资产报酬率-76.00%,各项指标均为负值且远远低于行业平均值。根据披露显示,汉邦高科的主要收入构成全部来自于安防行业,在2021年度,该企业存在大量信息披露及信用问题,如在商誉减值测试中对营运资金的测算依据不充分,导致年报中对商誉减值准备计提金额不准确。此外该企业还存在未能按期归还贷款,公司实控人股份被冻结等问题,都严重影响了该企业的业绩。

2.5.2 偿债能力角度

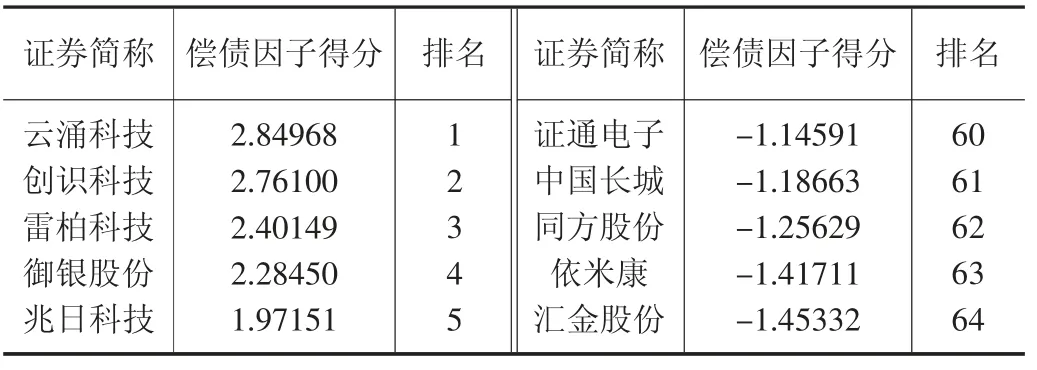

偿债因子反映了企业对其所欠债款的偿还保障程度,是企业稳健发展的基础。在面临债务问题时,较好的偿债能力能够保证企业可以持续稳定经营,短期内也不会有破产风险。在这64家上市公司中,偿债因子得分大于0的企业有25家,占比39.06%,得分高于0.5的企业有11家,处于0.5与-0.5之间的企业有31家,低于-0.5的企业有21家,表明计算机设备行业整体的偿债能力不乐观,存在一定债务风险的企业较多。偿债因子在3个因子中所占权重为29.625,为影响企业绩效水平的第二个主要因子。

根据表6结果,债务因子得分排名第一的云涌科技是一家提供工业互联网技术服务的高新技术企业,其流动比率为13.84,速动比率为12.01,资产负债率为6.18%,其流动比率和速动比率的指标为同行业最高,表明该企业的资金周转很快,短期偿债能力较强。且资产负债率维持在较低水平,说明企业不存在明显的债务风险。

表6 偿债因子得分情况

偿债因子得分低于-1的有七家企业,这几家企业得分偏低的共同原因为资产负债率过高,均已超过50%,有很大债务风险。其中汇金股份的流动比率为1.07,速动比率仅为0.97,资产负债率高达73.38%,这组数据表明该企业的财务杠杆失衡,由于资产负债率远高于行业平均水平,有明显的资金链断裂风险,需要尽快优化企业资本结构。

2.5.3 营运能力角度

营运因子是计算机设备企业资产周转情况的体现,其在3个因子中的所占权重为10.449,是影响企业绩效的第三个主要因子。企业的营运能力反映了企业使用营运资产的效率以及效益,营运水平较高的公司能够灵活周转各类资产,通过较少的资产占用获得较高的收入。在本组64家计算机设备上市公司中,营运因子得分大于0的企业有25家,占比39.06%,高于0.5的企业有16家,低于-0.5的企业有19家,行业整体的营运水平较为平均,极个别企业的营运水平较差。

根据表7结果,营运因子得分排名第一的朗科科技,其主营业务为闪存盘、移动硬盘的研发、生产、销售。朗科科技的流动资产周转率为1.93、总资产周转率达到了1.57,领先于其他企业。由于朗科科技主要业务为移动储存软件,相比其他计算机设备产品其业务流程较简单,产品变现速度相对较快。位于第二、三名的浪潮信息、新国都的主营业务主要为电脑软件开发、电子支付终端产品设计与销售等,同样有着产品变现能力较强的特点。

表7 营运因子得分情况

排名后二位的两家企业为熙菱信息、古鳌科技,其营运因子得分均低于-1.5。其中,熙菱信息的主营业务为大数据智能应用服务,古鳌科技的主营业务为提供金融软件信息化服务。其中,古鳌科技的流动资产周转率为0.28,总资产周转率为0.18,两项指标均远低于行业平均水平,表明该企业对其资源利用率较差,资产的配置方案需要优化。而其营业收入同比增长率为-40.60%,相较往年有大幅下落。

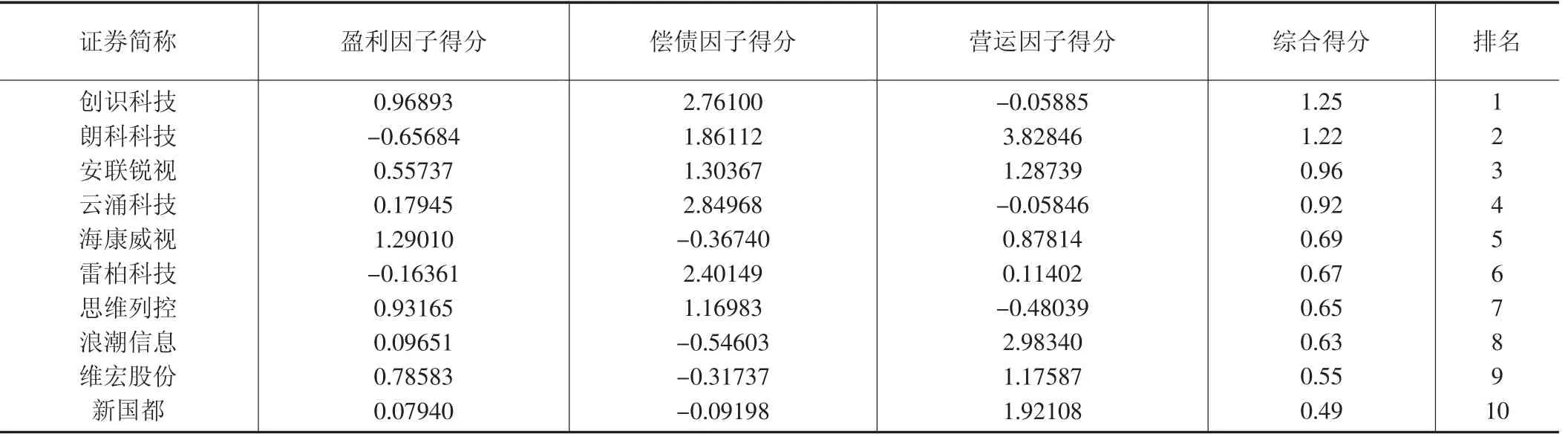

2.5.4 综合得分角度

从整体来看(见表8),计算机设备行业中综合得分大于0的企业有37家,占比57.81%,反映近期行业整体绩效情况尚可。

表8 综合得分情况

综合得分排名第一的福建创识科技股份有限公司成立于1995年8月18日,并于2021年2月9日在深交所创业板A股成功上市,其主营业务为提供电子支付IT方案,公司产品是为客户提供电子支付所涉及到的软硬件产品及配套服务,该企业还与多家银行一起参与了北京冬奥会相关商户人民币受理环节建设工作。在综合评价分析的三项主因子得分中,虽然其营运因子得分较低,但其盈利因子的得分很高,在64家企业中排名第二,表明该企业虽然上市时间较短,但盈利能力在同行业处于领先水平。其偿债因子得分同样突出,排名64家企业中第二位。表明该公司的资产管理水平在同行业处于领先水平,资金分配合理,不存在明显的债务问题。而从各指标的单项得分来看,其销售净利率、净资产收益率、总资产报酬率、基本每股收益这几个指标十分突出,均处于同行业前十名,且其资产负债率维持在较低水平,仅为9.45%,这些都是创识科技能够在综合评价中取得第一名的坚实基础,同时也反映了权重最高的盈利因子对于综合排名结果的重要性。

3 聚类分析

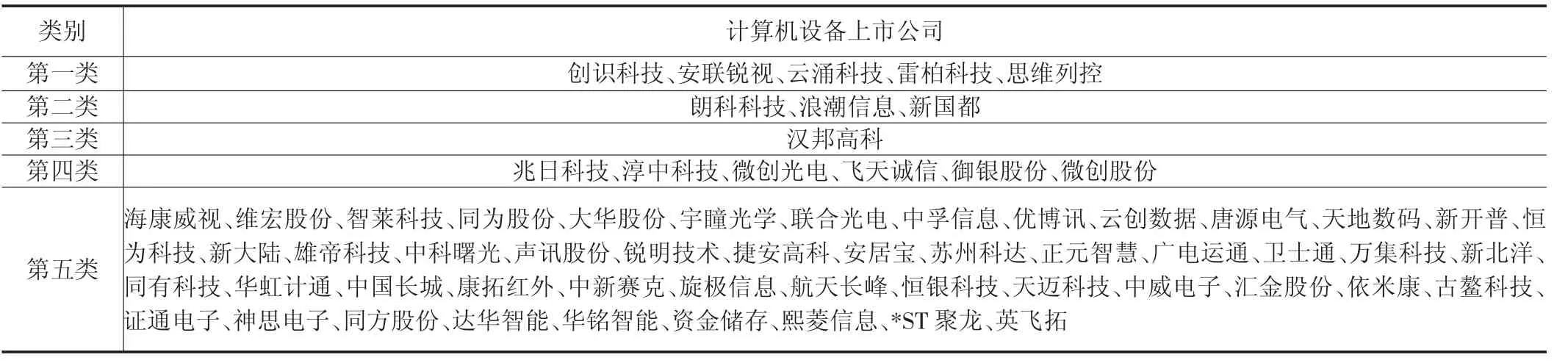

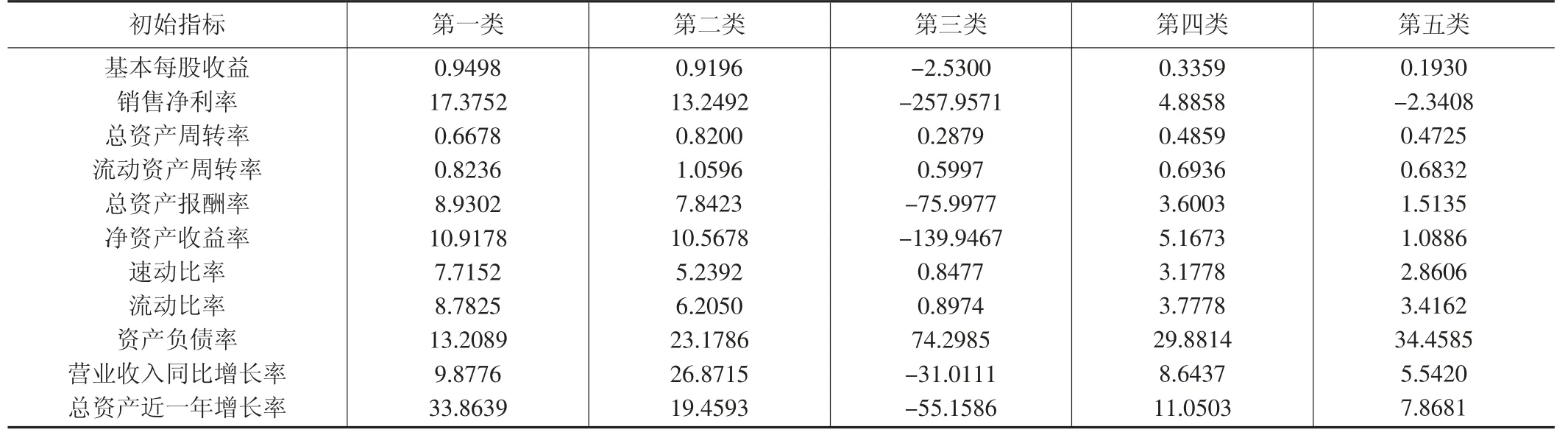

为进一步对于我国计算机设备行业进行总括分析,本文在因子分析的基础上进一步开展了聚类分析,选择的指标为64家企业的3项主因子得分与其综合得分。将各项指标标准化后,通过SPSS 26.0进行K-均值聚类分析,本文将64家计算机设备上市公司分为5类,如表9所示。分类后各项初始指标的均值如表10所示。

表9 计算机设备企业聚类结果

表10 各类企业财务指标均值

第一类公司总资产周转率与流动资产周转率较高,资金流动性较好;总资产报酬率与净资产收益率最高,基本每股收益最突出,盈利能力最强。此外,其营业收入与总资产的增长率同样亮眼,表明此类企业业绩稳定发展,属于股票市场中的“白马股”,投资价值高。因此可以认为,该类企业获得的市场融资会更多。

第二类公司的偿债能力较强,短期内不存在明显的债务风险,且营运能力最强,企业资源配置的效率最高。基本每股收益与销售净利率、总资产报酬率、净资产收益率这几个指标在行业内也非常突出,且营业收入同比增长率为行业内最高,说明该类企业发展前景乐观,盈利能力强。可认为是仅次于第一类企业的“白马股”。

第三类公司只有汉邦高科,其大部分指标为负值。且盈利能力与偿债能力最差,但营运能力尚可。其资产负债率为行业内最高,而流动比率与速动比率极低,有非常明显的债务风险,需要尽快调整资金资源分配、周转制度。

第四类公司的盈利能力较差,偿债能力较强,营运能力最差。该类企业的大部分财务指标均值差别不大,在行业内不够突出,不存在明显的亮点,由于该类企业的营业收入、总资产增长率尚可,说明该类企业未来发展前景乐观,因此建议该类企业可以进一步努力提高盈利水平。

第五类公司的数量为行业内最高,其盈利能力较强,偿债能力与营运能力较差。其大部分指标在行业内适中,但销售净利率较低,建议该类企业尝试调整降低营业成本以进一步提高盈利效率。

4 结论与建议

4.1 结论

根据聚类分析可知,大部分计算机设备上市公司难以同时兼顾盈利能力、偿债能力、营运能力三个方面的发展,大部分企业在某一方面存在着明显的缺陷,如第三类的云涌科技,其营运因子得分远远低于其他两项,足以反映该企业在内部的运营管理方面存在一定风险。而更多的上市公司三项主因子得分都较低,尤其反映在盈利因子与偿债因子上,可见在经济下行的大背景下,计算机设备行业也受到了一定冲击,行业整体盈利水平还有上升空间,且存在债务风险,营运水平也有待提高。而经过因子分析与聚类分析,有45家计算机设备上市公司的盈利因子为大于零,这说明我国计算机设备上市公司盈利方面存在进一步发展的空间,随着2021年《“十四五”数字经济发展规划》政策的落地,以及今年开始启动的“东数西算”重大工程,国家进一步推进相关产业自主化的建设,由此可以预期在未来计算机设备整体行业将加大对于科研的投入,企业将通过提高独创性以获取新的利润增长点。本文认为在未来计算机设备行业会进一步回暖并走上高速平稳发展的轨道。

4.2 建议

针对以上实证分析的情况,本文对于计算机设备上市公司提升其绩效水平提出以下几个方面的建议。

4.2.1 调整资本结构,提高偿债能力

在本文的实证分析中,部分企业虽然盈利能力与营运能力突出,但在偿债能力上有明显的缺陷,这集中反映在流动比率与速动比率过低上。该类企业流动资产的流动性较差,企业难以在短期内偿还流动负债。因此,这类企业应当调整其资本结构,提高流动比率与速动比率到2:1与1:1的合理区间,进而提高偿还短期负债的能力。同时,该类企业还要通过适当增加负债以提高资产负债率到40%~60%的区间,这样不仅能充分发挥负债的财务杠杆作用,还扩宽融资渠道,建设坚实的资金链供应体系,达到快速增大企业规模的效果。

4.2.2 拓展主营业务,提升盈利能力

根据因子分析的结果,企业提高绩效最直接的方法就是提高盈利能力,而目前计算机设备市场上大部分产品竞争都较为饱和,若不拓宽主营业务,绩效较低的企业很难在短期内提高盈利水平,同时应当仔细研究相关政策,找寻市场需求量大的经济增长点。例如,根据近期“东数西算”工程的开展情况来看,随着国内整体算力资源水平的提高,市场对于信创服务器的需求会大幅上升,有利于服务器与相关生态企业发展。因此,企业应当结合政策落地进度与自身研发能力,开拓新的有发展前景的产品。

4.2.3 改善资金分配结构,调整融资策略

在因子分析与聚类分析中,有部分企业虽然盈利能力较强,但在偿债能力与营运能力都存在着明显问题,这都反映了该类企业资金分配策略极不合理。一些企业的融资策略非常保守,在流动资产与速动资产上占用了过多的资金,大大影响了资金分配效率。因此,建议该类企业合理利用闲置的资产,减少资金浪费,进一步提高创收能力,同时通过合理增加负债来扩大企业融资量,扩宽企业规模。

4.2.4 重视研发投入,增强核心竞争力

在聚类分析的第五类企业中,该类企业的偿债能力与营运能力都不理想,由于其盈利能力也不突出,因此本文推测影响其绩效的重要因素是该类企业的销售能力下降,进而导致资金回流速度慢,产生了短期内无法偿债、资产周转率下降等问题。而由于计算机设备行业是一个典型的高新技术行业,企业的核心竞争力即为创新能力,未来市场对于基础信息软硬件国产化的需求会越来越迫切,自主化转型为行业的必然趋势,研发创新能力较弱的企业必然会在未来激烈的市场竞争中被淘汰。因此,计算机设备上市公司必须加速提高自主研发水平,充分利用好研发经费,同时也可以挖掘新的、优秀的科研人才,为企业的研究发展团队注入新的血液。