东方证券:大财富管理业务优势未改

2022-09-17杨千

杨千

东方证券2022年上半年实现营业收入72.96亿元,同比下降45.05%;实现归母净利润6.4亿元,同比下降76.03%。根据中国证券业协会的统计,2022年上半年,证券行业实现营业收入2059.19亿元,同比下降11.4%;实现净利润811.95亿元,同比下降10.06%。东方证券2022年上半年经营业绩增速低于行业均值。总体来看,市场波动对东方证券业绩影响较大,尽管有轻资产业务提供支撑,但自营下滑及股票质押业务减值计提拖累业绩。

2022年上半年,东方证券业绩大幅下滑主要系自营投资收益下滑、股票质押业务相关减值计提大幅提升所致。上半年,公司实现营收73亿元,同比下降45%,其中,二季度单季实现营收41.7亿元,同比下降48%;实现归母净利润6.5亿元,同比下降76%,其中,二季度单季实现归母净利润4.2亿元,同比下降73%;年化ROE为1.7%,同比下降7.5个百分点。分业务来看,经纪、投行、资管、信用、自营业务收入同比增速分别为-1.5%、8.1%、-25.6%、-4.1%、-78.7%。

上半年,东方证券投行业务实现净收入同比增长8.1%至8.6亿元(行业同比增速为-3%),其中,上半年全口径债券承销规模1785亿元,同比增长41%,行业排名从第11位上升至第8位;公司自营金融资产规模1653亿元,同比增长6.8%;整体投资收益率下滑2个百分点至0.5%,使得自营收入(投资收益+公允-联营)同比大幅下降78.7%,成为业绩下滑的主要原因。

不过,东方证券资管、公募子公司上半年合计利润贡献达8.7亿元(东证资管5亿元+汇添富3.6亿元+长城基金0.1亿元),公司按持股比例计的非货币基金AUM合计4415亿元,同比下降7.5%。截至上半年末,东证资管(持股100%)公募AUM达2390亿元,同比下降7.4%,其中,非货币基金2229亿元,同比下降9.5%;汇添富基金(持股35.41%)AUM达8943亿元,同比下降5.8%,其中,非货币基金5693亿元,同比下降7.0%;长城基金(持股17.65%)AUM达2081亿元,同比增长16.2%,其中,非货币基金961亿元,同比增长21.3%。

资料来源:Wind,公司财报、中原证券

值得注意的是,受股票质押业务余波影响,东方证券上半年减值计提大幅提升。公司上半年信用减值损失同比增长236%至8.7亿元,绝大部分为上半年波动环境下股票质押业务计提增加;同时,公司计提了1.7亿元长期股权投资减值准备,系邦讯技术退市计提(此前股票质押处置方案为2021年三季度债务人将质押股权过户给东方证券,2022年7月已退市)。公司当前股权质押式回购余额117亿元,较年初减少10亿元,仍在持续压降;其中已累计计提减值损失59亿元,上半年末担保物公允价值81亿元,仍需关注后续市场下行风险。

随着东方证券127亿元配股落地,资本补充释放业务动能,从长期角度看,随着东证资管和汇添富市占率的持续提升,东方证券受益于公募基金行业大发展的趋势不变。

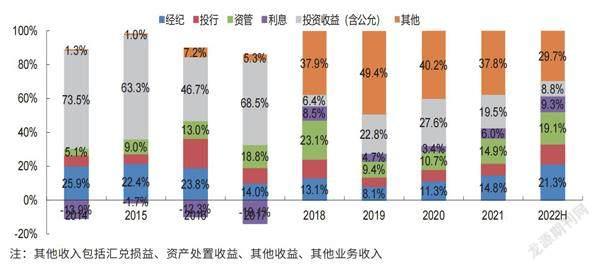

上半年,东方证券经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为21.3%、11.8%、19.1%、9.3%、8.8%、29.7%,2021年分别为14.8%、7.0%、14.9%、6%、19.5%、37.8%;上半年行业均值为29.7%、14.5%、6.5%、14.4%、20.9%、14.%。

上半年,东方证券经纪、投行、资管、利息净收入占比出现提高,投资收益(含公允价值变动)、其他业务净收入占比出现下降。与行业均值相比,公司经纪、投行、利息、投资收益(含公允价值变动)占比低于行业均值;资管、其他业务净收入占比高于行业均值。2022年中报显示,东方证券当期其他业务收入主要为大宗商品交易及其他、租赁、咨询服务收入,合计19.6亿元,同比下降63.4%。

虽然市场出现大幅波动,但东方证券整体业务规模仍然保持在较高水平。上半年,东方证券实现经纪业务手续费净收入15.57亿元,同比下降1.46%。报告期内,公司积极推进经纪业务向财富管理转型,形成了多业务协同矩阵,全面升级服务方案,实现了高质量发展。上半年,公司代理买卖证券业务收入市占率为1.6%,较2021年年底下降0.14 个百分点,排名行业第 21位,较2021年年底下降1位。

在代销金融产品方面,东方证券上半年代销各类金融产品合计596.22亿元,同比下降27.22%;实现代销收入3.03亿元,同比下降36.3%,主动管理权益产品封闭式结构占比58%,在行业中具有领先优势。截至上半年末,公司权益类产品保有规模达到530.4亿元,较2021年年底下降17.84%。

根据基金业协会数据,东方证券二季度股票+混合公募基金保有规模449 亿元,较2021年四季度增加5.9%,在券商中排名第9位。截至上半年末,公司基金投顾服务客户超15万户,规模超140亿元。机构客户方面,上半年,东方证券新增机构客户426户,新引入机构客户资产规模115亿元,期末机构客户资产规模达4605亿元,较 2021年年底下降15.61%。

上半年,东方证券实现投行业务手续费净收入8.59亿元,同比增长8.05%。在股权融资业务方面,报告期内,公司完成股权融资项目8个,主承销金额121.26亿元,同比下降41.83%。其中,完成IPO项目3个,承销规模总计45.09亿元,同比下降59.41%,排名行业第12位;完成再融资项目5个,承销规模76.17亿元,同比下降21.78%。根据Wind的统计,截至 2022年9月2日,東方证券IPO项目储备18个(包括联合保荐、不包括辅导备案登记受理、含北交所)。

在债权融资业务方面,报告期内,东方证券各类债券主承销金额944.08亿元,同比增长47.75%。在财务顾问业务方面,报告期内,公司并购重组过会数量排名市场第5位,并购重组过会金额排名市场第6位。

上半年,东方证券实现资管业务手续费净收入13.95亿元,同比下降25.6%。上半年权益市场的一个重要特征是波动幅度较大,以权益见长的东证资管业绩承压从而拖累东方证券的业绩表现。

在资产管理业务方面,东证资管面对市场环境的严峻挑战,坚定发展理念,持续推进核心竞争力建设。截至上半年末,东证资管受托资产管理规模3306.77亿元,较2021年年末下降9.63%;旗下长期封闭(封闭运作期或最短持有期在三年及以上)权益类基金规模达918.83亿元,较2021年年底下降14.92%,占东证资管所有权益类基金规模的68%;其中,集合、单一、专项资管及券商公募基金规模分别为593.82亿元、163.42亿元、159.42亿元、2390.12亿元,同比分别下降66.86亿元、24.34亿元、3.9亿元、306.1亿元。截至上半年末,东证资管近七年股票投资主动管理收益率为121.96%,排名行业第3位,较2021年年底下降2位。

在基金管理业务方面,东方证券持有35.412%股权的汇添富基金管理规模1.2万亿元,与2021年年底持平;其中,非货币理财公募基金规模5800亿元,较2021年年底下降4.92%。汇添富基金中长期投资业绩稳健,综合实力稳居行业前列。

在私募基金业务方面,东证资本重视生物医药、先进制造、人工智能、云计算、新能源等符合社会及国家发展趋势的相关领域投资机会,优化投资布局。截至上半年末,东证资本在管基金47只,管理规模151.3亿元;在投金额96.17亿元,较2021年年底增加5.69%。

上半年,东方证券实现投资净收益(含公允价值变动)6.42亿元,同比下降75.92%。截至上半年末,公司自营业务规模为1272.3亿元,较2021年年底增加8.74%;其中,股票、基金、债券、其他自营规模分别为77.24亿元、86.87亿元、1070.78亿元、37.42亿元,较2021年年底分别减少7.11亿元、减少4.03亿元、增加94.1亿元、增加19.29亿元。

在权益类自营业务方面,上半年,东方证券均衡持仓并严格执行风控指标。同时,公司构建指定类高分红投资策略,并布局量化策略投资、FOF投资等创新领域,着力提升收益的稳定性。在固定收益类自营业务方面,上半年,公司投资规模稳步增长,持仓结构继续优化。在衍生品业务方面,上半年,公司场外衍生品名义本金规模达438亿元,较2021年年底增加48.5%。

上半年,东方证券处置交易性金融工具亏损7.44亿元,处置衍生金融工具亏损8.1亿元,处置金融工具取得的收益合计亏损8.63亿元,上年同期盈利6.9亿元;交易性金融资产公允价值变动收益亏损6.59亿元,衍生金融工具公允价值变动盈利11.82亿元,公允价值变动收益合计盈利3.46亿元,上年同期盈利0.9亿元。

在另类投资业务方面,上半年,东证创投稳步开展股权投资业务,不断加强股权投资的比重,坚持聚焦硬科技产业,协同孵化专精特新的企业,同时做好科创板跟投等工作。截至上半年末,东证创投股权业务投资规模35.37亿元,较2021年年底增加16.66%。

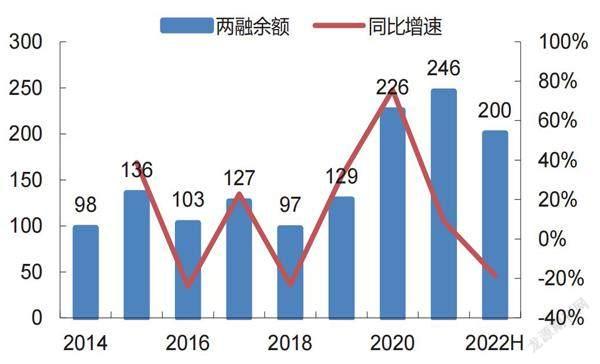

上半年,东方证券实现利息净收入6.79亿元,同比下降4.1%。在融资融券业务方面,截至上半年末,公司两融余额为200.39亿元,较2021年年底下降18.54%,市占率为1.25%。在股票质押式回购业务方面,截至上半年末,公司股票质押待购回余额107.9亿元(均为自有资金出资),较2021年年底下降8.24%。上半年,公司共计提信用减值损失8.69亿元,同比增加约6.1亿元。

东方证券以权益类投资见长,特色较为鲜明,上半年,市场波动对公司自营业务以及资管业务的影响较大,信用减值损失同比大幅增加进一步拖累了公司中期业绩;公司经纪、投行业务手续费净收入同比增速优于行业,基金管理业务为全年业绩提供了有力支撑。随着市场进入平稳运行阶段,公司有望释放业绩弹性。

随着东方证券配股募资127亿元落地,截至上半年末净资产较年初增加18%至758亿元,杠杆倍数降至3.34倍(2021年年末为3.69倍),同期证券行业为3.38倍;ROE年化后为1.72%,同期证券行业为6.19%。上半年,东方证券经纪、投行、资管、信用、自营分别实现收入16亿元、9亿元、14亿元、7亿元、4亿元,同比增速分别为-1%、8%、-26%、-4%、-79%,仅投行业务实现正增长。

不过,尽管配股落地可以增厚资本,但东方證券自营及减值拖累业绩值得关注,上半年公司计提信用减值损失8.7亿元,同比增加236%。

上半年,东方证券资管规模略有收缩,东证资管贡献营收15亿元,净利润5亿元,截至上半年末受托资管规模达3307亿元,同比下降6%,其中公募规模达2390亿元。截至上半年末,东证资管近七年股票投资主动管理收益率约为122%,排名行业第3位。汇添富基金(持股35.41%)贡献营收11亿元,净利润4亿元,资管总规模约为1.2万亿元,较年初基本持平,其中非货币公募5800亿元,较年初下降5%。

虽然资管规模略有下降,但东方证券财富管理转型持续发力。证券经纪业务市占率为1.6%,排名行业第21位。截至上半年末,东方证券客户数较年初增加6%至233万户。上半年实现代销收入1.5 亿元,同比下降51%,权益类产品保有规模达530亿元,较年初下降18%。截至上半年末,公司两融规模达200亿元,较上年末下降19%,市占率为1.25%。股票质押业务方面持续压缩规模,截至上半年末余额为108亿元,较上年末下降8%。

上半年,东方证券投行业务债券承销扩量,完成IPO融资额45亿元,同比下降59%,排名行业第12位;再融资规模76亿元,同比下降22%;债券承销规模944亿元,同比增加48%。

截至上半年末,东方证券自营业务资产规模为1272 亿元,较2021年年底增长9%,其中权益类164亿元,较2021年年底下降6%;固收类1071亿元,较2021年年底增加10%。不过,东方证券自营投资收益承压,根据安信证券的测算,上半年年化投资收益率为0.9%(2021年同期为5.2%),预计主要受上半年权益市场大幅下挫的影响。尽管上半年受制于市场波动而有所承压,但东方证券资管业务优势尤为突出,长期来看将持续受益于财富管理市场发展机遇,看好未来公司综合竞争力的提升。

分业务来看,东方证券上半年资管业务收入继续承压,自营业务环比改善明显,投行业务成为实现正增长条线。

东方证券上半年资管业务净收入为13.9亿元,同比减少26%,趋势与2022年一季度一致,判断系AUM及费率下降所致。在券商資管方面,上半年末公司集合、单一、专项资管规模合计较2021年年末下滑5%;在公募基金方面,根据Wind数据,截至8月末,公司旗下汇添富基金和东证资管非货基AUM分别为5790亿元和2229亿元,上半年末二者对东方证券利润度贡献合计为132%。截至8月末,公募基金市场规模为26.9万亿元,较一季度末增长8%。展望未来,随着市场单边下行的情况结束叠加新发基金回暖,后续公募基金规模有望稳步提高。

资料来源:Wind,公司财报、中原证券

资料来源:Wind,公司财报、中原证券

上半年,东方证券实现投行业务净收入8.6亿元,同比增长8%,是唯一实现正增长的业务条线。公司上半年股票、债券承销规模分别为121亿元、944亿元,同比增速分别为-42%、48%,债券承销规模的大幅提升是投行业务收入增长的主要驱动力。

上半年,东方证券实现投资净收入4.1亿元,同比下降79%(较一季度-276%大幅改善),判断系2021年上半年基数较高以及2022年上半年资本市场波动较大叠加公司自营方向性敞口相对较高所致。二季度沪深300涨跌幅为6%,较一季度的-15%明显改善,因此,公司投资净收入环比大幅好转,从一季度的-6.4亿元增长至二季度的10.5亿元。

受公司计提减值及权益市场发展波动影响,东方证券上半年业绩有所下滑,但二季度投资收益大幅改善,公募基金仍为公司业绩的核心贡献板块。从长期来看,东方证券将受益于公募行业的长期高质量发展。

开源证券认为,东方证券基金投顾业务扩张明显,减值损失拖累业绩。上半年,东方证券股票质押业务和长期股权投资合计计提减值10.4亿元拖累业绩,自营投资表现好于预期。公司大财富管理线条(东证资管+汇添富+代销)合计利润贡献预计为9亿元,同比下降32%,规模和浮动报酬同比承压造成业绩下降,符合预期,利润贡献143%。考虑减值计提相关影响,我们下调2022年、2023年、2024年净利润预测至35.6亿元、63.4亿元、77.2亿元(调前为51.8亿元、67.7亿元、83.2亿元),同比增速分别为-34%、78%、22%。公司大财富管理线条竞争优势突出,未来将持续受益于财富管理增长逻辑,一季度公司完成配股募资增强资本实力,当前股价对应2022年的PB估值具有较大的安全边际。

东证资管和汇添富业绩表现符合预期,利润贡献132%。上半年,东证资管营收、净利润为15亿元、5亿元,同比分别下降24%、25%,年化ROE为28%,利润贡献77%,期末总AUM为3307亿元,同比下降6%,较年初下降10%,非货、偏股AUM分别为2229亿元、1733亿元,同比分别下降10%、15%,较年初分别下降13%、14%,市占率为1.38%、2.2%,较年初分别下降0.22个百分点、0.14个百分点,3年以上封闭期权益类基金规模919亿元,占公司权益基金规模的68%。

上半年,汇添富营收、净利润为32亿元、10亿元,同比粉笔下降31%、36%,年化ROE为23%,利润贡献55%。期末总AUM约为1.2万亿元,非货、偏股AUM分别为5693亿元、3374亿元,同比分别下降7%、22%,较年初分别下降7%、13%,市占率为3.52%、4.28%,较年初分别下降0.28个百分点、0.23个百分点。

基金投顾业务逆势增长,自营投资表现好于预期,减值损失拖累业绩。上半年,东方证券经纪业务净收入15.6亿元,同比下降1.5%,其中代销收入1.5亿元,同比下降51%,期末权益类产品保有规模530亿元,较年初下降18%,股+混AUM为449亿元,券商中排第9位。投资咨询业务净收入1.4亿元,同比增加100%,期末基金投顾策略服务客户超15万,AUM超140亿元(2022年3月末客户为12万,AUM为100亿元)。

上半年,东方证券投行业务收入8.6亿元,同比增长8%,IPO主承销3单,承销规模45亿元,行业排名第12位;公司自营投资收益4亿元,二季度扭亏为盈,年化投资收益率为1.8%,好于预期。

不过,东方证券在上半年计提减值10亿元,其中股权质押业务计提信用减值损失8.7亿元,长期股权投资计提其他减值损失1.75亿元,长期股权投资计提减值系公司参股的邦讯科技在2022年6月2日被终止上市,2022年7月4日摘牌所致。

東亚前海证券认为,虽然上半年减值拖累业绩下滑,仍看好东方证券长期财富管理优势。公司上半年净资产收益率为0.86%,同比下降3.74个百分点。受市场波动及部分质押标的退市影响,公司2022年上半年计提各项资产减值准备共计10.44亿元,其中股票质押业务计提信用减值损失8.7亿元,长期股权投资计提其他减值损失1.75亿元,对公司业绩带来较大的压力。

上半年,受市场震荡和疫情的负面影响,公募基金行业整体表现相对低迷,相比之下,东方证券资管业务表现相对符合预期。上半年,东证资管非货公募AUM为2229亿元,较年初下降13%;东证资管营业收入、净利润分别为14.99亿元、4.97亿元,同比分别下降24%、25%。上半年,汇添富非货公募AUM为5693亿元,较年初下降7%;汇添富营业收入、净利润分别为32亿元、10.09亿元,同比分别下降31%、36%。除去减值计提的影响后,东证资管及汇添富利润贡献度达50%以上,仍为公司业绩贡献的最主要支柱。

上半年,东方证券实现投行业务净收入8.59亿元,同比增长8.08%,行业排名第10位。公司债券承销业务稳步发展,上半年,公司共完成174个债券主承销项目,主承销总金额达944.08亿元。公司股权业务项目储备及申报数量均呈良好的增长势头,目前公司IPO拟报送项目数量近30家。上半年,公司共完成股权融资项目8个,主承销金额达121.26亿元;主承销IPO项目3个,承销规模共45.09亿元,排名行业第12位。配股完成后,公司投行业务将得到更多资金的支持,有望进一步发挥集团资源优势,实现投行业务的稳定扩张。

在投行业务发展势头良好的基础上,东方证券财富管理转型持续推进,基金投顾表现优异。上半年,公司实现经纪业务净收入10.63亿元,同比下降12.73%。上半年,公司代销金融产品业务受市场波动影响,规模较年初下滑17.84%。公司基金投顾业务发展迅速,截至上半年末,公司基金投顾客户数超15万户,管理规模超140亿元,居行业前列。

值得一提的是,东方证券自营业务二季度扭亏为盈。上半年,公司实现自营业务收入4.11亿元,二季度实现自营收入10.52亿元,较一季度大幅改善,扭亏为盈。一季度,公司固定收益自营投资规模稳步增长,较年初增长9.63%,场外期权交易规模达428亿元,同比增长260%,自营资产结构有望优化。

东亚前海证券认为,东方证券大财富管理业务的优势未改,公司有望凭借强势的资管业务和转型领先的财富管理业务充分受益于个人养老金入市政策,进而提升长期竞争力。市场认为行业分化显著,头部机构赢者通吃,但我们认为公司在大财富管理赛道的差异化优势已经凸显。我们将广义的大财富管理业务定义为以公募基金为代表的资管业务和以代销、投顾为代表的财富管理业务。公司资管业务在行业处于领先地位,管理规模与业绩表现均领跑行业,公司财富管理业务表现亮眼,代销及投顾规模均增长迅速,公司在大财富管理业务的优势已初显。资产管理业务与财富管理业务的成长性、盈利能力及经营情况均优于以传统经纪为代表的重资产业务。从长期来看,受益于公募基金市场发展及居民资产配置结构的改变,大财富管理业务的持续发展有望重塑公司的增长逻辑,从而驱动业绩提升。

此外,东亚前海证券还测算了个人养老金入市政策对东方证券利润带来的影响。个人养老金投资公募基金政策的出台有望为公募基金行业带来大量资金增量。得益于公司东证资管、汇添富两大公募基金品牌的头部效应及公司代销金融产品业务的快速发展,我们认为公司在养老金市场将具有较强的竞争力。我们通过代销金融产品及公募基金推出养老金产品两个角度测算得出如下结论:个人养老金入市对东方证券在2025年、2030年的归母净利润增量贡献为0.3亿元、5.31亿元,分别占东方证券2021年归母净利润53.71亿元的0.56%、9.89%,占2020年净利润27.23亿元的1.1%、19.5%。