人工智能技术在车险人伤理赔中的应用研究

2022-09-09侯守立

侯守立

(浙商财产保险股份有限公司 浙江省杭州市 310000)

时代的发展进步改变了人们对于生活的实际需求,更加注重自身的安全,为了能使自身得到一定的保障,更多的人会选择购买保险。保险公司的理赔案件也逐渐增加,其中车险人伤理赔因为涉及面广、专业能力要求高、信息不透明、理赔周期长、标准化程度低及管理承保高情况,理赔服务和管理难度大;而人工智能手段与保险行业的融合能促使理赔管理效能得到提升,这对于保险公司而言是科技促进企业转型发展的一种有效途径。

1 人工智能概述

人工智能是属于计算机领域的一个重要分支,其主要是用于模拟人类智能的理论、方法、技术以及具体应用系统的一门新型的技术科学。在对人工智能进行研究时涉及到诸多学科和领域,包括图像识别OCR、自然语言处理NLP、智能机器人及专家系统等。AI 技术一般可分为基础技术、支柱技术与应用技术等三类,其中基础技术包括知识推理及知识表示技术等方面,支柱技术包括不确定性信息处理(模糊逻辑)、非线性信息处理(神经网络)及最优化信息处理(遗传算法)等方面,应用技术包括机器智能学习及专家系统等方面。自从人工智能概念被正式提出以来,经过多年的研究和探索,其主要核心技术的发展变得越加迅速,而且这些技术日益成熟,使用到多个领域中,并取得了显著的效果;因此,人工智能受到了社会和各行各业越来越多的关注。

2 车险人伤理赔面临的问题及分析

车险人伤理赔案件对比其他理赔案件具有专业性强、壁垒高及理赔人员配备不足等特点;在具体的人伤案件处理过程中,多依赖外部中介的力量,服务效率和专业性较低,导致其服务响应迟缓、客户体验度低;人伤案件的处理流程复杂,规范化和标准化程度较低,使得人伤理赔案件的成本高,风险也难以得到有效控制;同时,人伤理赔涉及的主体较多,理赔过程变化大、不易量化,导致人伤案件的纠纷和诉讼也不高于一般的理赔案件。

因车险人伤理赔案件的结案周期长、赔偿影响因素多及法律法规的不健全,导致车险人伤理赔管理的难度大。在传统的车险人伤理赔上,更多是依赖于专业医疗理赔人员的手工作业,其效率不高且过程难以量化,也成为理赔周期长的形成原因。这就需要保险公司要根据社会发展、客户需求及技术发展的整体情况,持续改善自身的经营管理理念。人工智能的出现给车险人伤理赔的相关工作提供了新的思路,基于人工智能技术可以最大程度的减少车险人伤理赔的人工干预,逐渐实现自动化和智能化的操作,大幅提升保险行业的理赔运营管理效能。

3 车险人伤理赔可引入的AI技术

车险人伤理赔可以引入包括图像识别OCR、生物特征智能识别、智能风控、人伤理赔智能定损及人伤理赔服务机器人等AI 技术。

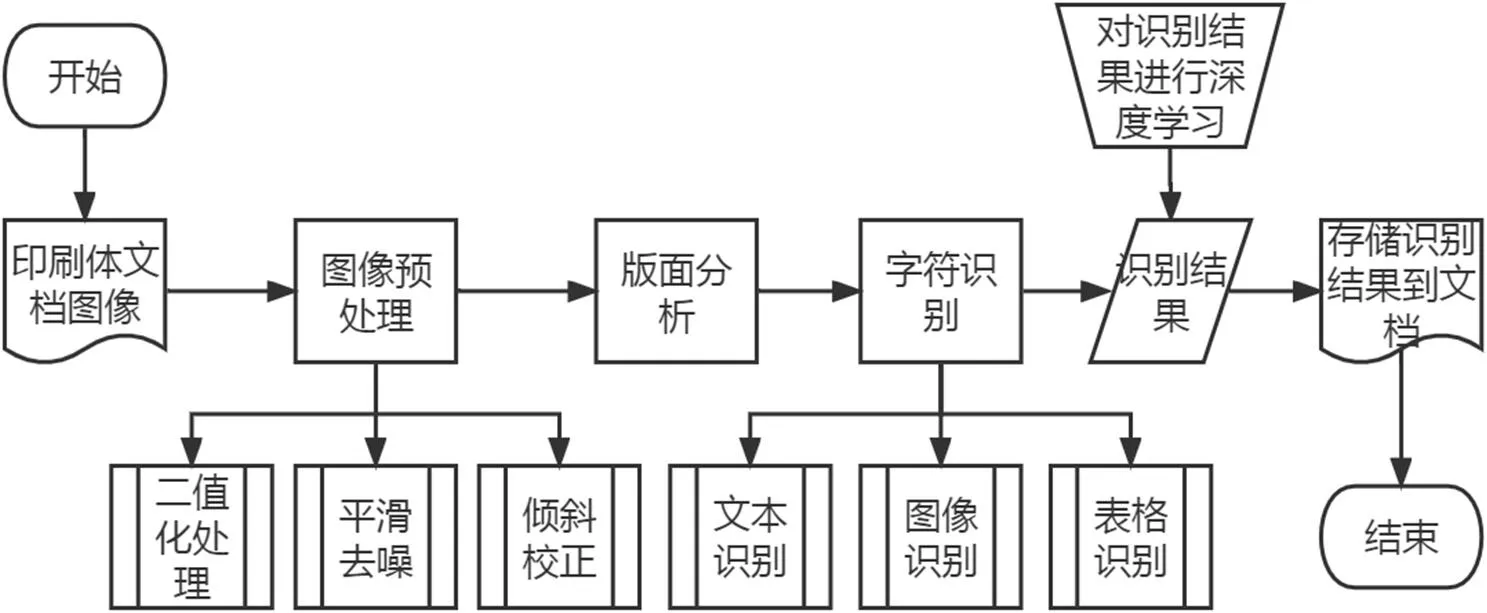

智能识别AI 技术可以应用于车险人伤理赔案件中的理赔图片、影像等非生物特征OCR 智能识别,以及车险人伤理赔案件被保险人的人脸、语音等生物特征智能识别,可以对人伤理赔过程中的医疗卷宗、理赔卷宗等进行智能识别。智能识别技术的运用,不仅可以大幅提升车险人伤理赔案件的处理时效,还能提高人伤理赔作业的规范化和标准化水平,持续提升客户的理赔服务体验。智能识别作业流程如图1所示。

图1:智能识别作业流程

智能风控AI 技术可以通过车险人伤理赔案件的深度学习,结合大数据技术,设计科学、合理和不断改进的理赔风险控制模型,对车险人伤案件的全生命周期数据运算,对理赔资料的真伪进行智能化鉴别,进行客户风险智能筛查,对问题案件实施精准定位,提高人伤理赔安排的反欺诈、防渗漏和打假的效率。

智能定损AI 技术可以在智能识别AI 技术的基础上,对智能识别的数据进行AI 深度学习,对人伤理赔案件图片、影像进行分解、分析和学习比对,通过人工智能算法自动化输出人伤的定损结果及赔付方案;打造统一标准、统一流程的人伤定损服务流程,并持续进行AI 深度学习,不断晚上智能定损算法和模型,提高人伤理赔的自动化水平,持续降低理赔成本,不断提高理赔服务效能和客户体验度。

理赔服务机器人技术可以通过建立知识图谱、运用自然语言处理NLP 及智能学习的方式,向保险客户提供7×24 全天候的理赔智能服务入口;同时,理赔服务机器人在运行过程中,不断学习和知识沉淀,持续优化理赔服务机器人的智能化水平,保险公司不仅可以降低理赔服务成本,而且提高了客户体验度、增加了客户粘性。

4 车险人伤理赔应用人工智能技术的分析

4.1 保险客户科技化需求促使人伤理赔转型

现如今,保险客户的类型也在发生着不断的变化,因为科学技术的发展使得保险客户更趋向于科技,认为科技能为生活带来更多的便利,这也使得保险客户的保险服务需求逐渐转变。目前我国移动网络用户数量呈现逐年增加趋势,这就意味着在保险客户的科技服务需求不断增加,使得车险人伤理赔也必须要根据时代的发展和保险客户的需求进行必要的转型。

4.2 人工智能可以实现对人伤理赔的精细化管理

通过对车险人伤理赔和人工智能的发展进行研究,并对相关数据进行整理和分析,不难发现在保险服务的各个环节中都能找到人工智能化的切入点。但人工智能技术目前对于人伤理赔环节涉足较少,通过AI 技术可以有效避免人工操作的各种疏漏,提高人伤理赔各环节的自动化水平,将人伤理赔逐渐规范化和标准化,实现人伤理赔的精准管理,这也为人工智能在车险人伤理赔的发展中提供了发展机遇。

4.3 人工智能可以有效降低人伤理赔管理成本

保险从整体上分析,其盈利水平较低,并且大部分保险公司目前都在不同程度上有亏损或者是在盈亏的边缘生存,其中对于人伤理赔的人均产能不高,所呈现的矛盾也比较突出,在加之每年的赔偿标准都会有部分增幅,这就需要使用人工智能的方式将其与车人伤理赔管理进行有机结合,降低成本、提升效能。

在车险人伤理赔管理中运用AI 技术,可以大幅提高人伤理赔管理的自动化和标准化操作水平,减少人为操作错误,降低理赔管理对人员专业水平要求的门槛,有效减少人工成本的投入。同时,车险人伤理赔管理整体自动化流转,可以有效减少各环节理赔处理时间,提高理赔处理的效率,进而缩短理赔结案周期,实现人伤理赔管理的快速处理,提高客户满意度,降低出险客户诉讼的发生概率,从而提升人伤理赔运营的整体效能、降低人伤运营成本。

4.4 人工智能可以有效防范人伤理赔的反欺诈风险

人伤理赔的环节多、过程复杂、理赔资料繁琐,易发生保险欺诈风险,风险控制难度较大,而借助大数据技术和人工智能技术,通过数据积累和机器的深度智能学习,建立有效的保险反欺诈知识图谱和智能反欺诈风控模型。在人力理赔案件的处理过程中,不断丰富案件数据,实现智能反欺诈风控模型的持续迭代优化,持续提升欺诈案件的识别率,从而有效防范人伤理赔欺诈风险,降低人伤理赔成本,提高风控控制能力。

4.5 人工智能可以有效破解人伤理赔的专业壁垒

保险在提供服务的过程中往往涉及多个学科和领域的专业技术知识,随着社会的发展、技术的进步和法律法规的变化,人伤理赔管理中会遇到更多新问题、新模式和新领域。而保险公司的人伤理赔从业人员的专业能力和理赔服务资源始终是有限的,单纯依靠人员处理各类问题,尤其是新问题,就会出现理赔服务能力与实际需求不匹配的问题,进而限制保险业务的发展。人工智能具有不断丰富的跨学科知识库、大量数据的处理能力以及持续完善的智能运算模型,可以打破人伤理赔的专业壁垒,持续赋能人伤理赔的管理。

5 车险人伤理赔应用人工智能技术的具体策略

车险人伤理赔AI 应用总体架构图如图2所示。

图2:车险人伤理赔AI 应用总体架构图

5.1 建立智能化的数据采集体系

建立统一的数据采集标准,通过手机、扫描仪、视频设备等终端设备在前端实施数据采集,对采集的数据进行规范化处理,并保障数据的准确性和完整性,以实现对车险人伤理赔信息智能化的采集。车险人伤理赔信息主要包括人员信息和伤情信息,对这些信息进行全面、多维度、准确及高质量地采集后,通过智能识别技术的运用,保险公司持续进行深入研究和实际案例应用,为AI 模型的持续训练和学习提供有效的数据支持。

5.2 以AI技术重构人伤理赔作业流程

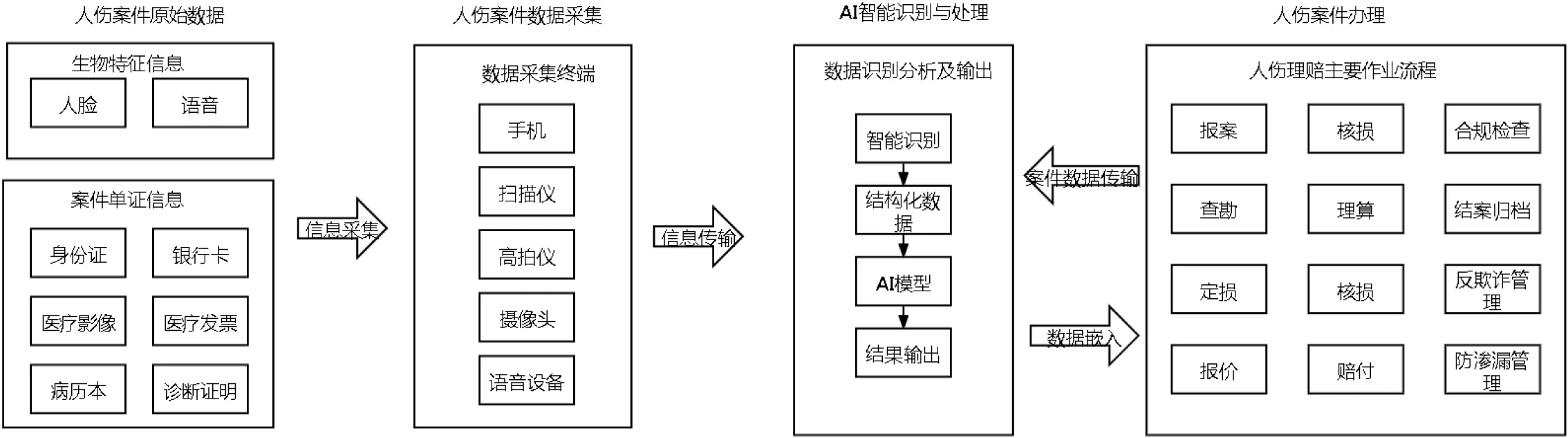

基于AI 技术对人伤理赔作业整体流程进行合理的拆分与重构,将AI 技术嵌入到各个作业环节,降低作业环节的复杂度,实施作业流程的标准化和规范化改造及重组,建立以客户服务中心的作业流程,并持续改进和优化管理流程,进而提高人伤理赔作业流程的自动化水平和管理效能。在出险报案环节引入线上化和在线视频操作,出险人通过智能终端实现自动报案和出险数据资料采集;在人伤查勘和跟踪环节引入智能识别技术,对理赔信息和影像实现自动化识别和判定;在人伤报价环节引入智能报价模型,依托海量人伤医疗数据,实现精准的智能化人伤报价;在风险信息核查环节引入智能风控模型,借助大数据技术,建立科学、合理和不断迭代的风控规则库,实现人伤欺诈案件的精准分析和智能化管控;将人伤理赔管理流程实现AI 技术全覆盖,实现人伤案件的快速、高效处理和精准赔付。AI 技术与人伤理赔办理融合如图3所示。

图3:AI 技术与人伤理赔办理融合

5.3 构建智能化的人伤理赔模型

人工智能的底层逻辑是数据和算法,并且数据为基础算法为驱动。在对人伤案件的损失核定进行智能化处理时,需要实现逻辑上的智能化,包括对人伤案件信息数据的智能化获取,对获取数据运用智能算法进行可视化、智能化处理和多维度分析;探寻人伤案件信息数据中的内在规律,运用统计学的方法,对这些规律所具有的特征进行深入分析,构造科学、合理的智能化模型;将保险公司人伤案件的海量历史数据输入到智能化的人伤理赔模型,并与人伤理赔、医疗等领域的专家团队共同验证智能化模型的可靠性;通过人工智能深度学习,构建更加合理的模型并快速迭代,以实现对人伤案件整体的智能化处理。

5.4 实施定损及报价的智能化管理

基于深度学习的人伤理赔智能模型,能对人体相关信息、人伤诊断报告、医学影像资料及相关单证资料进行自动化的处理与分析;通过对图像或者视频的准确识别、检测及处理,实现对人体损伤程度的智能化判定;同时智能化的数据分析与诊断判定,可以不断丰富人伤理赔基础数据,持续锻炼人伤理赔智能模型,并为智能报价提供有效的数据支撑。通过AI 技术,保险公司可以基于大量的历史医疗临床数据沉淀出高效、精准的智能报价模型;依据出险人员的医疗临床数据,在人体损伤程度智能化判定的基础上,通过智能报价模型的运算,并结合受伤人员的具体情况,综合实现人伤理赔的智能报价。

5.5 持续迭代改进

持续对车险人伤理赔的AI 技术应用进行优化、迭代和改进,通过不断积累的车险人伤理赔底层数据,运用机器深度学习算法,加强智能化模型训练,不断丰富智能人伤理赔库、智能风控库,逐步改进智能学习模型;建立更为科学、合理并匹配保险公司发展的车险人伤理赔管理流程、操作规则和风控管理规则,实现精准定损、精准报价和精准风控,推进车险人伤理赔的智能化管理水平,不断提升车险人伤理赔的管理效能。

6 结束语

将人工智能技术引入车险人伤理赔案件的管理,通过各种方式采集案件信息进行建模,加强数据的准确性采集,可以有效提升车险人伤理赔的管理效能。当然人工智能赋能车险人伤理赔只能循序渐进,通过对各种因素的分析和观察,找到问题的源头,制定解决策略,提升应对问题的能力,这为车险人伤理赔管理的发展奠定基础;可以预见在不久的将来,人工智能能够实现对车险业务的全方位影响,进而保险公司之间的竞争也会逐渐转变为保险科技应用水平的竞争。因此,保险公司必须要结合目前的发展趋势,构建适合公司未来发展的模式,进行人工智能应用战略的制定,这样才能让保险公司借助人工智能技术的优势,赢得更多的客户、获得更高运营效能的目标。