中国聚烯烃高端化产品发展现状及前景分析

2022-08-30宋艳萍陈伟陈慧敏赵思达

宋艳萍,陈伟,陈慧敏,赵思达

中国石油天然气股份有限公司规划总院

0 引言

聚烯烃是重要的合成材料,具有优良的物理性能和可加工性,通过加工成薄膜、容器、纤维等制品,可广泛应用于包装、农业、建筑、家电、汽车、机械等领域,且应用领域仍在不断拓展。聚烯烃产品在生活中无处不在,其产业发展对人类生产和生活具有非常重要的影响。随着中国经济持续发展、消费结构不断升级,对高端聚烯烃产品的消费需求将不断增加。本文对中国聚烯烃产业发展现状进行分析,并重点介绍几个典型的聚烯烃产品高端化发展方向。

1 中国聚烯烃产业现状

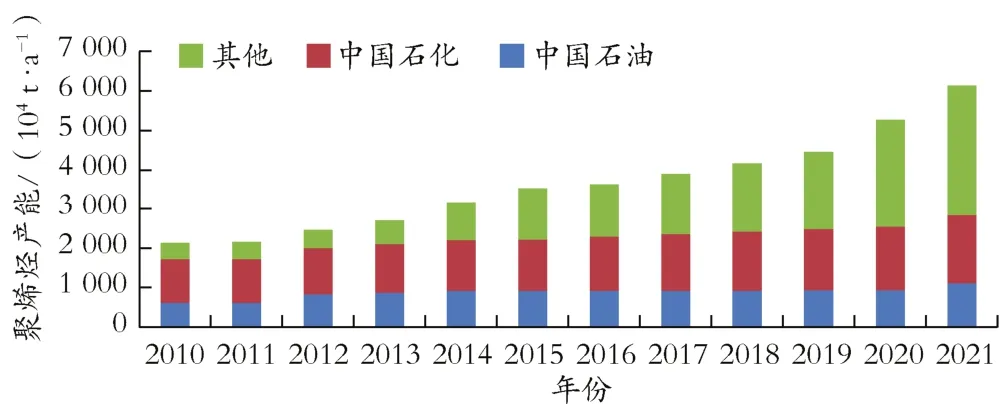

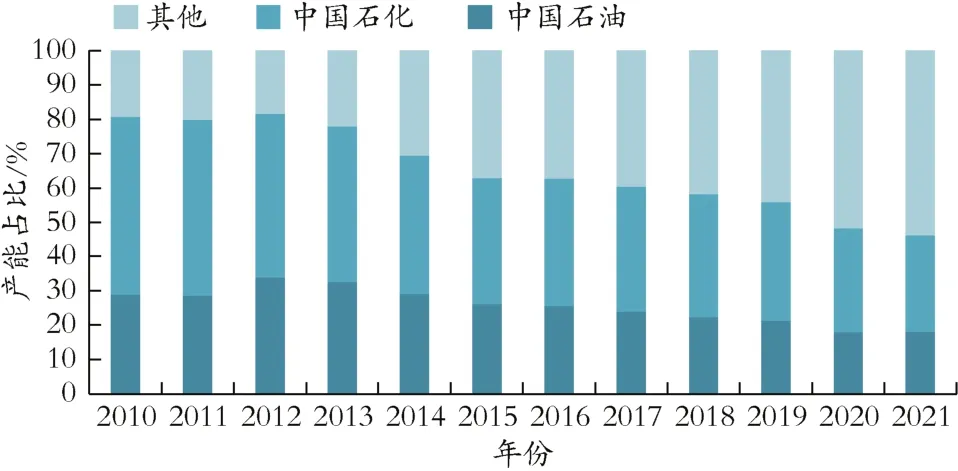

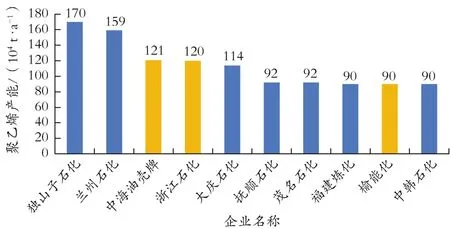

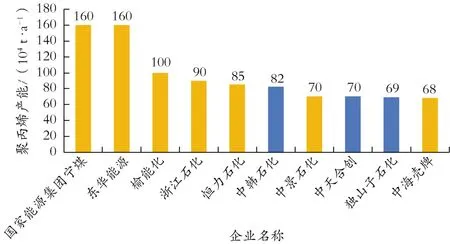

近年来,在传统石脑油蒸汽裂解制乙烯、煤制烯烃、乙烷裂解制乙烯、丙烷脱氢制丙烯(简称PDH)等石化项目的带动下,中国聚烯烃产业快速发展,2021年产能达到6 130×104t/a,其中聚乙烯2 914×104t/a、聚丙烯3 216×104t/a。中国石油天然气集团有限公司(简称中国石油)和中国石油化工集团有限公司(简称中国石化)这两大集团的总产能尽管仍占中国聚烯烃市场的半壁江山,但随着民营企业快速崛起,两大集团的产业影响力呈下降趋势,产能占比由2010年的81%降至2021年的 46%。2021年,中国聚丙烯产能排名前五位的企业均为非两大集团的企业,分别是国家能源集团宁夏煤业有限责任公司(简称国家能源集团宁煤)160×104t/a、东华能源股份有限公司(简称东华能源)160×104t/a、陕西延长中煤榆林能源化工有限公司(简称榆能化)100×104t/a、浙江石油化工有限公司(简称浙江石化)90×104t/a和恒力石化股份有限公司(简称恒力石化)85×104t/a。中国聚乙烯产能排名前十位的企业仍以两大集团所属企业为主,但浙江石化120×104t/a和榆能化90×104t/a聚乙烯产能成功挤入前十名,分别位列第四和第八。2010—2021年中国聚烯烃产能增长及两大集团产能占比情况见图 1、图 2,2021年中国聚乙烯和聚丙烯产能前十名企业见图3、图4。中国聚烯烃产能建设步伐仍未停止,预计 2025年总产能将超过8 500×104t/a。

图1 2010—2021年中国聚烯烃产能增长情况

图2 2010—2021年中国聚烯烃产能占比

图3 2021年中国聚乙烃产能前十名的企业

图4 2021年中国聚丙烃产能前十名的企业

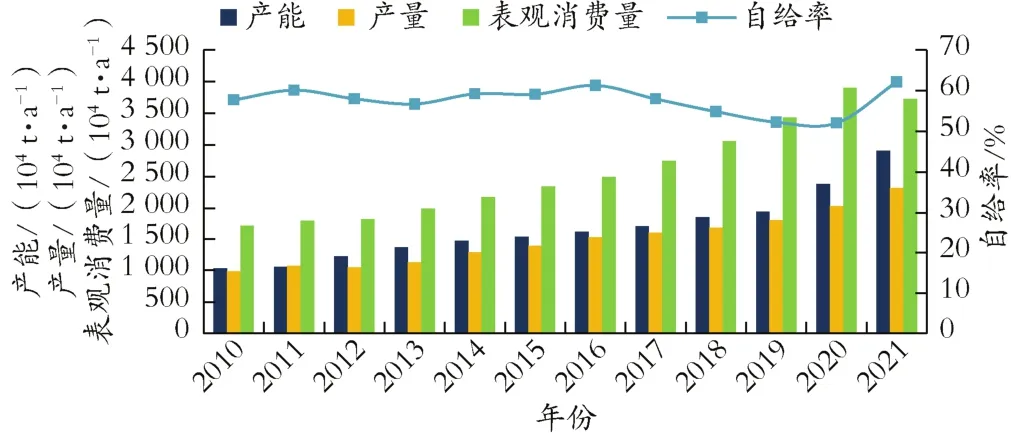

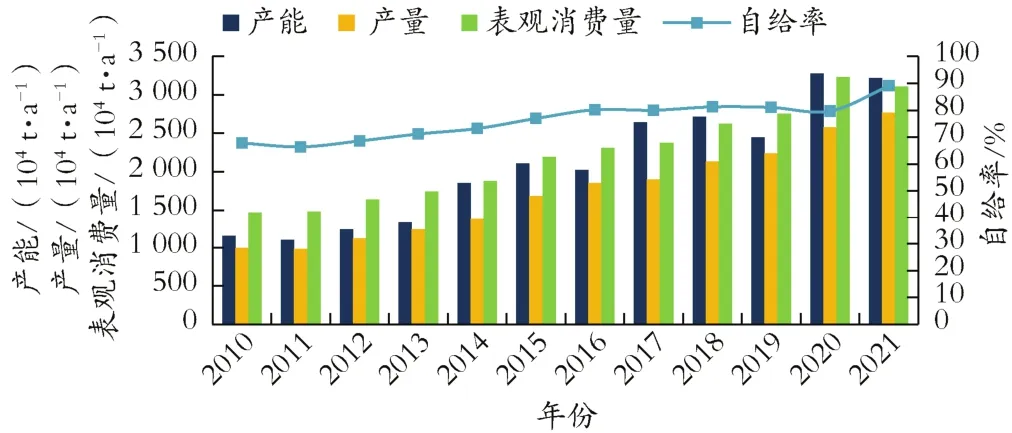

2021年,中国聚烯烃产量为5 086×104t,其中聚乙烯为2 319×104t、聚丙烯为2 767×104t。由于国内市场需求旺盛,聚乙烯和聚丙烯一直是国内进口量最大的树脂品种,自给率水平没有明显改善,2021年进口量分别为1 459×104t和480×104t,产品自给率分别为62%和89%。2010—2021年中国聚乙烯和聚丙烯生产和消费情况分别见图5和图6。

图5 2010—2021年中国聚乙烯生产和消费情况

图6 2010—2021年中国聚丙烯生产和消费情况

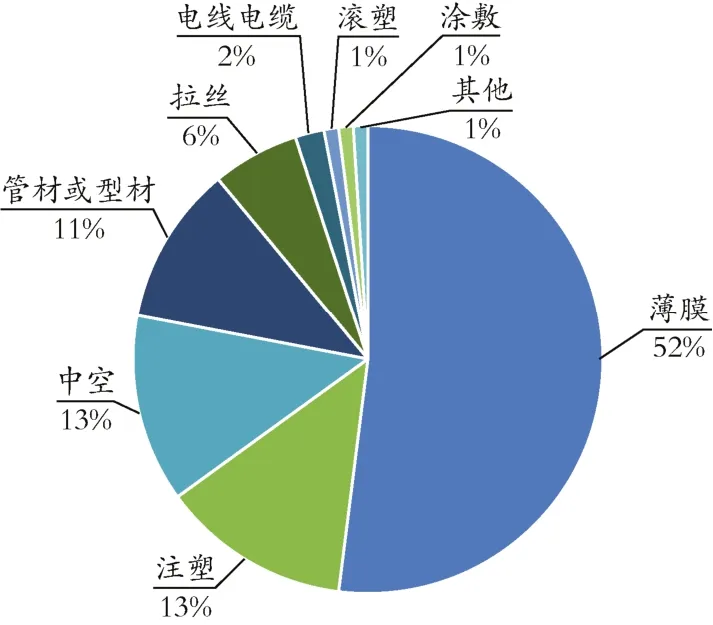

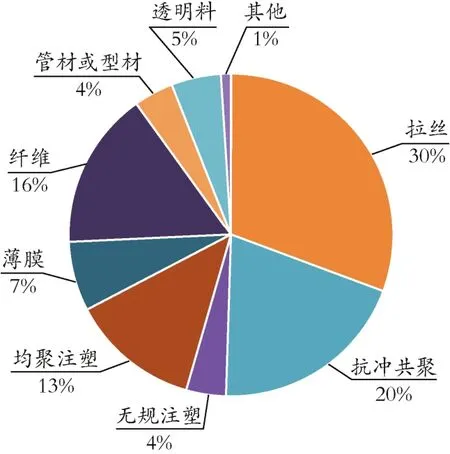

受益于应用领域拓宽、对其他材料的替代等因素,“十三五”期间中国聚烯烃产品需求增速快于其他合成树脂产品,年均增速为11%。2021年,中国聚烯烃产品消费量为6 836×104t,其中聚乙烯3 728×104t,聚丙烯3 108×104t。LDPE(低密度聚乙烯)和LLDPE(线性聚乙烯)消费主要集中在薄膜领域,其中LDPE下游涂覆料消费加快,LLDPE茂金属产品需求量增加;HDPE(高密度聚乙烯)下游应用领域更为广泛,在薄膜、中空、管材、注塑、拉丝等领域均有应用。PP(聚丙烯)下游消费领域主要有注塑、拉丝、纤维等,并逐步向高端化领域延伸,如透明料的高速发展。2021年中国聚烯烃产品消费结构见图7和图8。

图7 2021年中国聚乙烯产品消费结构

图8 2021年中国聚丙烯产品消费结构

2 聚烯烃产业存在的问题

2.1 生产技术严重依赖进口、基础研究能力较弱

中国聚烯烃产业对国外技术的依赖性强,生产技术多为进口。聚乙烯方面,2021年中国聚乙烯产能超过2 900×104t/a,其中采用引进技术的产能占比超过90%。国内主流聚乙烯技术包括气相流化床Unipol技术、淤浆Hostalen技术、英力士技术、溶液法技术、巴塞尔高压技术等,以HDPE及LLDPE装置为例,采用Univation公司的Unipol气相工艺形成的产能超过47%,采用Hostalen及Hostalen ACP工艺形成的产能超过15%,技术高度同质化。聚丙烯方面,中国企业采用的主流工艺包括Spheripol、Spherizone、Unipol、英力士技术等,尽管近年来中国石化的聚丙烯ST技术装置数量逐渐增加,SPG工艺(丙烯液相本体与卧式釜气相本体组合式连续聚合工艺)在部分民营企业得到应用,但进口技术在聚丙烯整体技术格局中占比仍超过70%。从专利布局方面看,核心技术专利基本掌握在国外大公司手中[1],近年来美国、日本等发达国家对高端聚烯烃的专利申请量大,并在中国进行专利布局,制约了国内企业的技术发展。

中国聚烯烃产业虽然在引进、消化、吸收和再创新发展过程中取得了不少成绩,开发出部分工艺技术、系列催化剂,新产品也不断涌现,但由于基础理论研究能力较薄弱,对合成材料结构与性能之间的构效关系理解不深入,不能较好地按照市场需求指导研发,基础研究与应用研究存在一定程度脱节。当前的新产品开发工作主要以顶替进口为目标,研发缺乏原始创新性,鲜有新领域、新用途的主动探索。

2.2 产品结构不合理,低端过剩、高端依赖进口

聚烯烃产业市场竞争非常激烈,存在大宗通用产品过剩及高端产品仍高度依赖进口的结构性矛盾。目前,中国高端聚烯烃自给率仅41%,其中超高压电缆料、超高分子量聚烯烃、茂金属聚丙烯尚未实现大规模工业生产,POE(聚烯烃弹性体)、POP(聚烯烃塑性体)技术仍处于实验阶段,部分产品虽已实现国产化,但技术不成熟、成品率低,质量与进口产品仍有较大差距。以茂金属聚乙烯为例,当前中国市场需求已超过100×104t/a,而国内产量仅10×104t/a左右,进口依存度超过90%。中国进口高端聚烯烃产品多来自具有成本或技术优势的国家和地区,分别占聚乙烯和聚丙烯进口比例的69%和40%,并且中高端产品比例逐年提高。

2.3 研发过程中产业上下游结合不够紧密

目前,中国聚烯烃产业研发多以研究单位为主体,科研机构、高校、生产企业和下游加工客户之间没有建立有效的协同机制,缺乏相互间的协作配合,导致研发成果的产业化转化效率偏低。随着技术发展、竞争日益激烈,以及消费结构多样化、个性化、复杂化等趋势,原来以研究单位为主体的“单打独斗”的研发模式不能较好地适应产业发展的需要,应加强产业上下游紧密衔接、各方分工合作,促进资源共享、优势互补,缩短创新时间。先进国家的新产品开发多采用这种上下游结合的系统研发体系,这种开发模式可以调动各方积极性,把整个产业链串起来形成合力协同创新,大大提高了研发效率。

3 聚烯烃高端化产品发展态势

高端聚烯烃通常是指具有高技术含量、高应用性能、高市场价值的聚烯烃产品。目前,中国聚烯烃产品高端化主要从开发先进催化剂体系(如,茂金属催化剂、新型给电子体、先进载体制备等)、聚合工艺和聚合物加工技术等方面入手。新型催化剂设计与调控手段(如,金属-金属协同效应、配位次级配位效应、配体-底物效应、氧化-还原调控等)和新型非均相聚合方法等[2]成为高效制备高端聚烯烃的有效途径。近年来,中国聚烯烃新产品开发步伐加快,品种牌号不断丰富,应用领域得到较大拓展。茂金属聚乙烯在管材料、特殊薄膜包装领域开始大规模应用,气相工艺生产的滚塑料应用于户外健身娱乐器材,超高分子量聚乙烯应用于板材、纤维、锂电池隔膜生产等;薄壁注塑聚丙烯牌号应用于快递包装等;透明抗冲聚丙烯较广泛应用于包装、医用等领域;茂金属聚丙烯也实现了零的突破。此外,抗菌材料、低 VOC(挥发性有机化合物)、低可溶物的聚丙烯牌号不断涌现。

随着中国经济发展、消费升级和城镇化进程的持续推进,面对新能源、后疫情时代医疗健康等产业的快速发展,中国聚烯烃发展将迎来新机遇。但这也对产品性能品质提出了更高要求,产品向高端化调整是产业共同努力的方向。

3.1 高档管材料

塑料管道在城市及建筑物的给排水、燃气输送、农业灌溉工程及工业生产等方面发挥着重要作用,这得益于国家基础设施建设、“一带一路”倡议、海绵城市、地下管廊建设、农业用水、扶贫管网建设等利好。中国塑料管道需求快速增长,塑料管道生产企业已超过5 000家,2021年产量约1 600×104t。聚乙烯是继聚氯乙烯之后消费量第二大的塑料管道品种,2021年市场需求超过420×104t,其中,国产量286×104t,进口量超过130×104t,进口依存度达30%以上。未来几年,中国对聚乙烯管材料的需求整体仍呈快速增长态势,需求量将突破500×104t/a。

在给排水、燃气管、地暖管等领域,国产管材料开发应用情况差异较大。在给水管领域,根据GB/T 13663.1—2017《给水用聚乙烯(PE)管道系统 第1部分:总则》,应采用黑色或蓝色混配料,对于饮用给水,管材颜色为蓝色或黑色加蓝条。尽管国内要求采用混配料,但实际仍多采用本色料加炭黑母料的方法生产[3]。国内主要以PE100级本色料为主,市场占有率较高,基本满足给水管的市场需求。中国石油的企业管材料生产实力较强,其所属的独山子石化、吉林石化、四川石化、抚顺石化等企业 PE100级管材料产品牌号包括TUB121N3000、UHXP-4808、JHMGC100S、HMCRP100N、FHMCRP100N等,产品占国内PE100级给水管材料市场的80%左右。中国石化的上海石化、燕山石化、中沙石化等企业拥有的YGH041T、P5003D-B、7600M、PN049、4902T牌号也具备较高的市场认可度。

在燃气管领域,根据ISO 4437-1:2014Plastics pipingsystemsforthesupplyofgaseousfuels-Polyethylene(PE) —Part1:General和GB/T 15558.1—2015《燃气用埋地聚乙烯(PE)管道系统 第 1部分:管材》,燃气用聚乙烯原料应采用混配料,其中PE100级为橙色或黑色,PE80级为黄色或黑色。中国燃气管材料市场准入门槛很高,燃气生产商将PE100+协会产品目录作为原料供应商的准入条件。目前,中国仅独山子石化的dTUB121N3000B和上海石化的 YGH041T产品被列入国际 PE100+协会目录,但国外进口产品具有先发优势,仍占据国内绝大多数市场份额,进口量在年百万吨左右,国内自给率仅为10%。

在PE-RT(耐热聚乙烯)领域,中国年消费量接近 30×104t,长期以来大量进口韩国大林XP9000、韩国SK DX800、韩国现代石油化学SP980、陶氏化学 DOWLWX2388、道达尔 XRT70/XRT70H等牌号产品。近年来,中国企业加大PE-RT管材料的开发步伐,中国石油的大庆石化、抚顺石化、兰州石化、独山子石化等开发出DQDN3711、DP800、L5050、DGDZ3606、DGDZ4620等专用料牌号,中国石化的齐鲁石化、扬子石化等开发的 QHM22F、QHM32F、YEM4705等牌号产品的市场认可度也较高,顶替了部分进口产品。2021年,PE-RT的进口量降低至12×104t,进口依存度仍高达46%。

此外,中国对聚丙烯管材料的进口量也较大。韩国晓星 R200P、大韩油化 RP2400、北欧化工RA140E等 PPR(无规共聚聚丙烯)管材料进口量超过 30×104t/a,大庆石化、燕山石化、独山子石化等企业相应开发了 PA14D、PA14D-2、C4220、T4401,但产不足需,并且部分牌号在耐低温冲击性能等方面仍需开展攻关。

国内聚烯烃管材生产企业应从以下方面积极开展工作:重视混配料生产能力的建设和降低产品成本;开发具有颜色管理和抗吸水性能优势的橙色或黄色燃气专用料,重视燃气管材料产品的认证和推广,尽快实现进口规模化替代;关注非开挖、无沙铺设、大口径管材等先进工程安装技术的进展,开发与之相适应的耐刮擦PE100RC、大口径低熔垂管材等产品;开发耐更高压力等级的 PE112、PE125新产品,开发耐热耐压二合一的 PE-RT II型、PE与工程塑料共挤出纤维增强复合管等高档产品等高档产品,稳定产品质量并加大市场推广力度。

3.2 高档包装膜料

日用包装是聚烯烃最大的消费领域。茂金属聚乙烯包装膜具有韧性好、不易发生破裂、热稳定性好、低温热封性好等优点。茂金属聚丙烯具有透明性、光泽度高等特点,可用于食品包装膜、冷冻包装膜、重包装膜、卫生膜、拉伸缠绕膜等高端领域。茂金属聚烯烃是薄膜加工业发展的主流趋势。目前,全球茂金属聚乙烯年需求量超过2 000×104t,在聚乙烯消费中占比约18%,而中国市场消费占比仅为3%,需求达到 152×104t,90%以上依赖进口,价格通常较通用品种高出700~800元/t。2022年,受成本支撑等因素影响,茂金属聚乙烯膜料价格大幅上涨,较通用品种价格高约3 000元/t。茂金属聚丙烯全球消费量为75×104t/a,中国消费量约10×104t/a,产品全部依赖进口。未来,包装行业越来越严苛的制品减薄化、单一包装膜等趋势将促进茂金属聚烯烃包装材料需求增加。按照中国茂金属聚烯烃消费量占比达 5%的保守估计,2023年茂金属聚烯烃消费量将超过300×104t,市场需求增量可观。

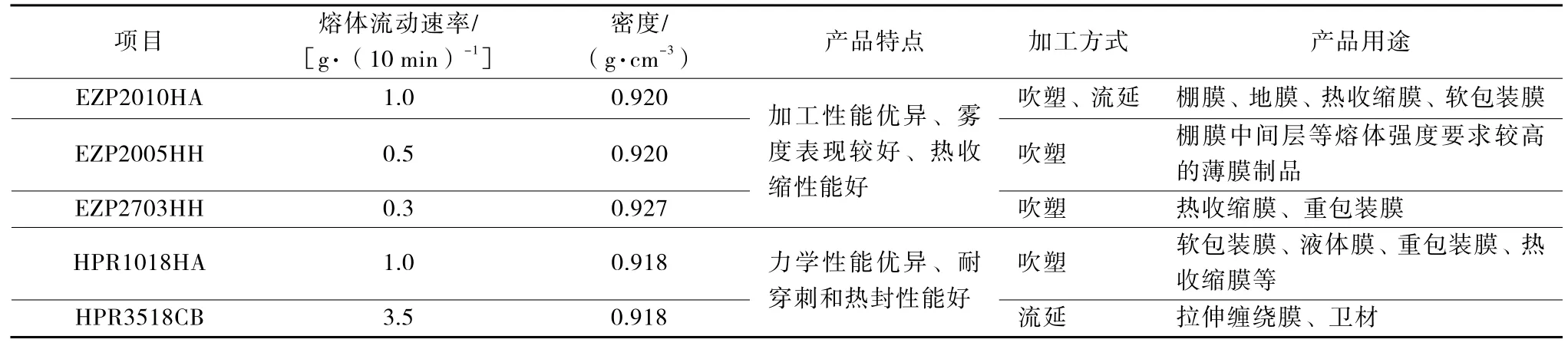

中国石油、中国石化均已成功研发茂金属聚乙烯包装材料。中国石油的大庆石化是最早成功生产茂金属聚乙烯膜料的企业,产品牌号为HPR18H10AX和HPR18H27DX,成功生产7批;独山子石化实现了 EZP2010HA、EZP2005HH、EZP2703HH、HPR1018HA、HPR3518CB系列化牌号的量产,产品用于热收缩膜、重包装膜、拉伸缠绕膜等领域并获得好评。其部分产品性能特点及应用领域见表1。中国石化的齐鲁石化开发出F3306S热收缩膜专用料,扬子石化开发出重包装膜 mPE LF181F、拉伸缠绕膜 mPE LF184P、中密度重包装膜mPE F331F系列产品,茂名石化也成功试产mPE F331F、mPE F181ZR、mPE F3306S等5种茂金属重包装膜料。此外,中国化工集团有限公司(简称中国化工)旗下沈阳化工、宝丰能源也在从事茂金属聚乙烯的开发。中国茂金属聚丙烯处于起步阶段,中国石油的哈尔滨石化8×104t/a间歇式液相本体聚丙烯装置生产出高透明聚丙烯mPP6006,是中国茂金属聚丙烯的首次工业化,产品在室温下抗冲击性能较均聚物产品有大幅改进。此外,中科炼化有限公司、中化泉州石化有限公司、埃克森美孚惠州乙烯项目、万华化学等均计划生产茂金属聚烯烃材料。

表1 部分茂金属聚乙烯产品性能特点[4]

尽管在茂金属聚烯烃包装材料工业化方面中国已取得较大进步,但产业仍不成熟,仅部分企业具备工业化生产条件和能力,产量难以满足市场需求,且仍存在不少技术瓶颈有待突破,如催化剂成本高、茂金属牌号切换过程物耗能耗较高等问题,需对茂金属催化剂体系进行完善,实现主催化剂、助剂及载体的低成本国产化[5];同时,国产茂金属聚乙烯膜料还存在晶点问题,不被市场广泛接受,需进一步加强工艺过程管控研究,提高产品质量和稳定性。

3.3 锂电池隔膜料

锂电池隔膜是用于隔开正负极的微孔膜,是具有纳米级微孔结构的高分子材料,锂电池隔膜的生产主要分湿法和干法路线[6],超高分子量聚乙烯和聚丙烯是分别应用于湿法和干法的最具竞争力的隔膜材料之一。目前,隔膜料生产技术多被美国、韩国、德国和日本等少数国家垄断,国内企业正努力突破国外技术壁垒。中国对锂电池隔膜料的需求量为5.7×104t/a,进口量超过4.5×104t/a,进口依存度超过 70%,进口产品价格接近 2×104元/t。随着中国及全球新能源汽车产业快速发展、国内制膜企业的突围发展及对电池续航里程能力要求的不断提升,中国对超高分子量聚乙烯和聚丙烯隔膜料的需求仍将迅速增加,预计2025年将达到15×104t。

2021年,中国超高分子量聚乙烯进口量为3×104t,进口依存度为75%[7],进口资源主要来自大韩油化、日本三井油化和 AsahiKASEI(旭化成),牌号为 VH095、VH035、030S、VH150U、VH245等,平均分子量为 50×104~70×104,近 5年进口年均增速为24%左右。国内规模化生产企业主要是塞拉尼斯(南京)化工有限公司(简称塞拉尼斯)和扬子石化,其中:塞拉尼斯采用自有工艺间歇法装置生产多种定制化牌号,产品牌号包括GUR2122、GUR4116、GUR4112、GUR4113等;扬子石化采用日本三井油化淤浆法工艺,生产 YEV-4500、YEV-060F、YEV-200等牌号。2021年,燕山石化锂电池隔膜用特高分子量聚乙烯专用料试产成功,实现产量千吨级规模。

中国聚丙烯锂电池隔膜料进口量约 1.5×104t/a,进口依存度 88%,90%以上的进口资源来自大韩油化的S801、S802M等牌号,近5年中国聚丙烯锂电池隔膜料的进口年均增速为13%。国内规模化生产企业主要是北方华锦化学工业集团(简称华锦)和独山子石化,其中:华锦采用日本三井油化Hypol液-气本体法装置生产牌号为 F302A的聚丙烯隔膜料;独山子石化采用Basell公司(利安德巴赛尔工业公司)Spheripol工艺装置生产牌号为T98F、T98G的产品。

中国锂电池隔膜料应深入开展专用料的研发,提高规模化生产能力;应加强催化剂的研究,提高催化活性和活性中心的稳定释放,降低金属含量和析出物,目前,国产聚丙烯隔膜料最低灰分约0.002 5%,与进口料有差距;应加强专用料配方的系统性研究,提高隔膜一致性、均匀性等。

3.4 电线电缆料

近年来,随着中国电力、城市轨道交通、汽车及造船等行业快速发展,特别是电网改造加快,中国电线电缆行业市场规模迅速壮大,全球电线电缆有向中国为主的亚太地区转移的趋势。2020年,中国电线电缆行业销售收入超过 1.57×1012元,增长率超过 12%[8]。

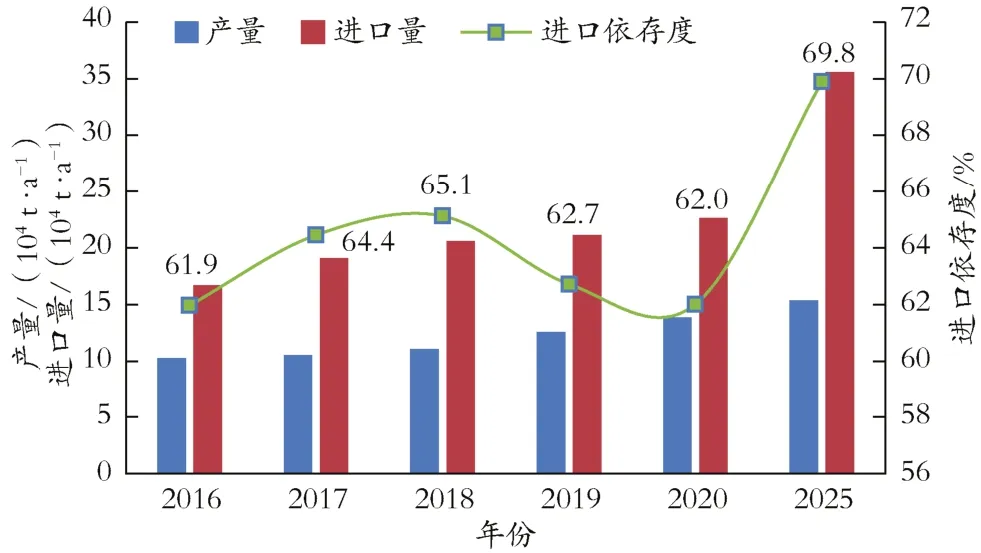

中国已成为全球第一大电缆制造国,但电缆绝缘材料特别是高压材料却长期依赖进口,严重制约中国高端电力装备的自主可控发展。2020年,中国聚乙烯电缆专用料消费量为36×104t,其中进口量达到23×104t[7],产品自给率仅为38%。国内仅扬子石化-巴斯夫、燕山石化、上海石化、齐鲁石化、茂名石化、兰州石化等少数几家企业生产电缆专用料,产品主要以LDPE电缆专用料为主,还有10%左右的HDPE电缆专用料,产品多经过交联改造后应用于在35 kV和10 kV以上绝缘层,产品包括扬子石化-巴斯夫采用20×104t/a的Lupotech TS工艺装置生产的2220HEC、2220H牌号,燕山石化采用20×104t/a埃克森美孚管式法工艺装置生产的LD100BW、SD330、LD200GH、LD9202W、YJ-35、YJ-110等牌号,兰州石化采用 20×104t/a的Lupotech-TM工艺装置生产的2240H牌号等。目前,110 kV电缆料大部分依靠进口,220 kV高压电缆料基本依赖进口,进口价格2×104元/t,500 kV高压电缆料甚至达到4×104元/t。从近5年进口情况看,聚乙烯电缆专用料进口年均增速接近8%。随着“双碳”目标逐步推进,更加安全、高效地远距离电力输送是中国电力发展的趋势,将带动高等级高压输电材料快速增长。预计 2025年中国聚乙烯电缆专用料进口将超过35×104t,其中高压电缆料需求量将接近16×104t。中国聚乙烯电缆专用料供需情况见图9。

图9 中国聚乙烯电缆专用料供需情况[7]

高等级高压输电材料市场前景较好,但对材料的性能要求更高,材料的空间电荷积聚和电阻率温度敏感性更低,如高、低温体积电阻率变化须小于100 Ω;对缺陷和杂质的控制要求更加苛刻,超高压电缆料不允许有50 μm以上的杂质[7]。中国用于制造高压绝缘料的基础原材料性能仍存在不足,如,电气性能比国外明显偏低,击穿场强不到国外的60%,同时,基础材料中杂质含量高,流动稳定性较差,长时间连续挤出方面国外可实现 70~130 t单次连续挤出,而国内小于35 t[9]。虽然中国在高压电缆料领域已有所破局,但仍很长的路要走。

对没有口服短效避孕药使用禁忌症的女性,使用这类药物,不仅会起到避孕的效果,还可以带来一些额外的好处,比如改善月经不规律、月经过多、痛经、经前期综合征、降低卵巢癌和子宫内膜癌发病率等等。像有些药物还有特殊的功效,比如达英-35可以改善痤疮、优思明可以改善水肿等等。

3.5 医用料

随着国民经济生活水平的快速提高,人们对医疗健康的关注度逐年提升,医用高分子材料成为研究和应用领域的热点。医用高分子材料与人体存在直接接触,需要具备生物相容性,聚烯烃因其优异的性能被越来越广泛地应用于医疗健康领域。国外的医用聚烯烃产业成熟度高,产品型号齐全、供应能力有保障、产品技术稳定性好,主要供应商有Borealis(北欧化工)、Basell、SABIC(沙特基础工业公司)、英力士、陶氏化学等。国内医用料产业目前尚不成熟,产业规模和产品质量难以满足市场的需求,产品主要应用于一次性医疗器械,如,一次性注射器、输液袋等,而国外产品可广泛应用于包装材料、实验室器具、高端医疗器械等领域[10]。

目前,中国医用耗材领域对聚烯烃树脂的年需求量约 26×104t,国内生产企业仅有兰州石化、燕山石化、上海石化、茂名石化4家,产量规模约10×104t/a,远不能满足国内市场需求,产品自给率仅为40%。兰州石化开发出RP260输液瓶专用料、LD26D安瓿瓶专用料,产品通过国家食品药品管理总局的鉴定;燕山石化开发出B4902和B4908输液瓶专用料、F5606Y输液袋专用料、K4912和K4925注射器专用料;上海石化可生产GM160E和GM750E输液瓶专用料等。随着人们生活水平和医疗水平的不断提高,医用料的需求将急速增长,预计2025年和2030年中国医用料消费将分别达44×104t和53×104t。

尽管以中国石油、中国石化为代表的大型石化企业对医用级产品进行了攻关,取得了一系列成果,但整体上仍难以满足国内需求,无法摆脱对进口产品的依赖,且产品质量、监管标准、品种丰富度等方面与发达国家仍有相当差距。如,国外领先制造商生产的产品在透明度、耐热性能、刚性、韧性、机械性能、耐化学性、生物相容性、金属离子含量等指标遵循国际更为严格的医用要求和监管标准,产品的批次质量稳定性更好,而国内产品质量和所遵循的监管标准相对宽松,产品主要集中在技术壁垒较低的药包材及部分一次性医疗器械,且品种单一未形成系列化。随着中国向医药强国迈进,医药行业面临全面升级,对医用聚烯烃材料的监管将不断增强,生产企业应积极应对。

3.6 超高分子量聚乙烯

UHMWPE(超高分子量聚乙烯)通常是指相对分子质量达150×104以上的聚乙烯,具有常规聚乙烯及其他工程塑料难以媲美的优异性能,如,抗冲击性、自润滑性、耐磨损性、耐化学腐蚀性、耐低温性、耐应力开裂及抗黏附能力等。除了可用于锂电池隔膜料外,其还可以广泛应用于机械、运输、纺织、造纸、包装、建筑、矿业、农业、化工及体育运动器械等领域。UHMWPE全球总产能约 26×104t/a,产量和消费量约20×104t,生产和消费集中在北美、西欧、日本和中国。由于 UHMWPE高端产品大多用于军事用途和高科技领域,发达国家和少数几个掌握核心技术的公司对其催化剂的制备技术严格保密。

中国进口典型牌号如日本旭化成UH901、大韩油化 U050F,该类产品黏均分子量通常为 300×104~500×104,产品主要用作机械部件;进口美国TICONA(泰科纳)公司的GUR 4170,黏均分子量高达 1 020×104,用于高端纤维领域。近年来,燕山石化、扬子石化和辽阳石化在 UHMWPE产品研发方面取得较大进展,但总产量规模尚不足万吨级。燕山石化采用日本三井油化的淤浆低压聚乙烯装置,成功开发通用级、纤维级、板材级等产品。其中,通用级产品包括MⅠ、MⅡ、MⅢ、MⅣ等牌号,分子量为 100×104~500×104,产品主要用于制造管材、板材、棒材、齿轮、轴承、轴套、滚轮、导轨、滑块、阀门、过滤器等制品;纤维级牌号包括9400-XW、X-9300GK、X-9400GK,分子量为260×104~440×104,可用于湿法和干法纺丝,产品适用于缆绳、渔网、手术缝合线、高级别防弹、高等级防切割和防刺等领域;还成功开发板材级产品B-0340GK、B-0440GK,目前燕山石化正在针对抽油管配方、耐热改性、熔融纺丝、挤出薄膜等产品开展研究工作。扬子石化开发出 YEC-4500、YEU200、YEV-5201T等产品,可以用于耐磨聚乙烯管材料、板材级型材的生产。辽阳石化也工业化生产PZUH1000、PZUH2600和PZUH3500等系列牌号。

UHMWPE在军工、民用领域都有特殊用途,是国家鼓励发展的高端特色产品,具有重要的战略意义,中国应加大相关催化剂及工艺技术的开发,并与先进后期加工技术相结合,拓展产品牌号的应用领域[11]。研发方向包括低成本生产技术开发,开发高强度高质量稳定性产品、抗蠕变产品、高等级耐切割产品、系列化有色丝等产品。

3.7 聚烯烃弹性体

POE(聚烯烃弹性体)是乙烯和α-烯烃(多为高碳烯烃,如1-己烯、1-辛烯)共聚的产品,通常是指辛烯质量分数大于 20%的乙烯-辛烯共聚物。由于α-烯烃含量较高削弱了碳碳主链的结晶区,形成呈现橡胶弹性的无定型区等结构特点。产品具有优异的物理力学性能(高弹性、高伸长率、高强度)、良好的低温性能、优异的耐老化性能、抗紫外线性能等,且制品不易挠曲,能够用于 PP(聚丙烯)、PA(聚酰胺树脂)等材料的增韧改性、EVA(乙烯-醋酸乙烯酯共聚物)挤出软管改性及并用发泡、色母或填充母粒等,在汽车零部件、电线电缆、家居用品、机械工具、鞋材、密封件等领域被广泛应用,对传统橡胶市场产生一定冲击。

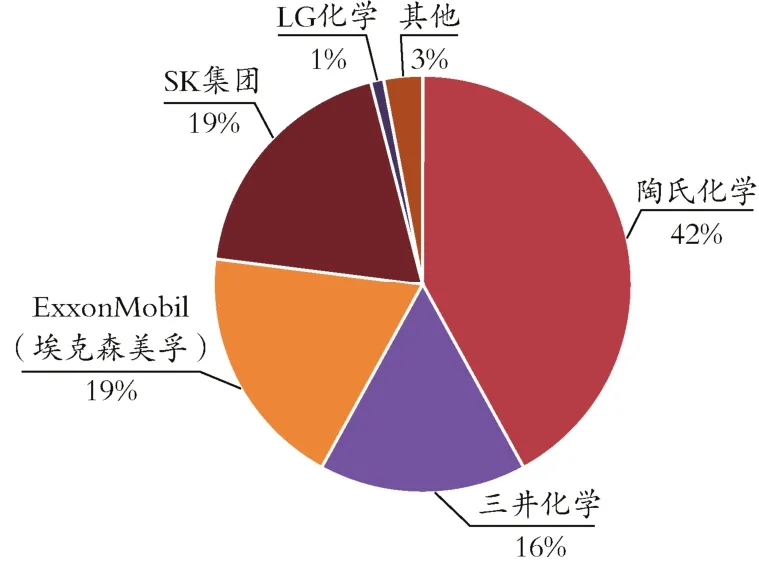

近年来,全球 POE消费量快速增长,已接近150×104t/a,产能分布见图10。POE的生产采用茂金属催化剂,生产技术以陶氏化学开发的溶液法聚合工艺和埃克森美孚开发的高压聚合技术为主[12]。

图10 全球POE产能分布

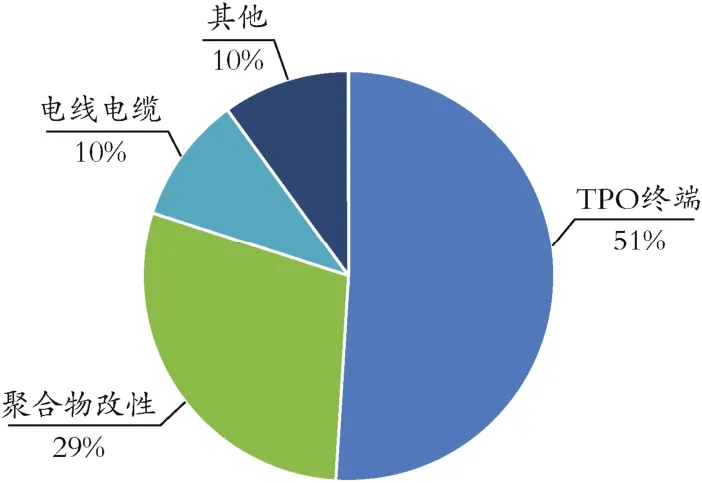

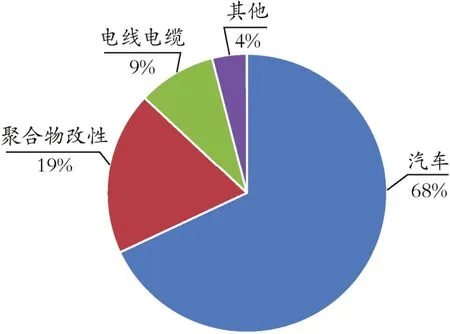

中国POE消费以材料改性为主,包括直接改性、接枝改性、发泡改性等,用于汽车、家电、线缆、光伏等领域,全球及中国POE消费结构见图11、图12。不同应用领域对POE性能要求不同,POE与聚烯烃直接改性用于汽车领域时通常要求流动性、冲击性能好,密度要求0.86 g/cm3左右,熔指要求1~30 g/10 min。按照每年新增2 500×104辆汽车的产能计算,中国汽车零配件对POE需求在13×104t/a左右[13]。POE直接改性用于口罩领域时,要求高流动性、高橡胶弹性,熔指通常在 1 000 g/10 min以上,密度0.86~0.87 g/cm3[14]。POE 作为单一材料用于光伏组件的封装材料,低水蒸气透过率、高体积电阻率的特点可保证光伏组件在高温、高湿环境下安全、长久的使用,性能优于EVA。2020年,中国光伏胶膜对POE的需求接近16×104t,未来光伏产业快速发展将成为拉动POE需求的主要动力。目前,POE依赖进口价格较高,一定程度限制了其在更多领域的应用,未来随着生产技术的突破、产品成本的降低,POE将在国防军事、电子信息、生物医药等领域将会发挥更大的作用。初步预测2025年中国POE消费量将接近100×104t,具有良好的市场发展潜力。

图11 全球POE下游消费结构

图12 中国POE下游消费结构

4 建议

中国已经发展成为聚烯烃产业大国,产业总规模超过6 000×104t/a,消费量超过7 000×104t/a。近年来,在全行业的努力下在新产品开发方面已经取得很大进展。但总体而言中国并不是聚烯烃产业强国,仍存在产品结构不合理、高端产品依赖进口,核心技术受制于人、自主创新能力不足等问题,未来产品向高端化方向调整仍是共同努力的方向[15]。

为促进产业高质量发展,更好满足市场需求,建议在聚烯烃高端化发展过程中关注以下方面。

一是重视聚烯烃产业全产业链的科研开发工作。加强核心技术攻关,攻克卡脖子生产技术,降低工艺技术对国外的依赖;加强基础研究投入,强化具有自主知识产权的新型高效催化体系、聚合工艺及精确控制、共聚单体(生产POE、聚-4-甲基-1-戊烯、环烯烃共聚物等产品的单体)等技术的突破并积极开展相关专利的前瞻性布局;加强应用研究开发,加强聚烯烃微观结构分析与表征研究,提高对催化剂、聚合工艺和助剂的认识水平,掌握合成材料结构与性能之间的关联关系,通过聚合物链结构调控技术、相结构调控技术、引入特殊功能基团等手段,实现主动指导新产品开发。

二是生产企业应主动加强与科研机构、高校和下游客户的交流合作,以产业发展引领者的姿态主动带领下游企业共同创新和发展,积极配合客户做好安全、环保、卫生等相关认证。一方面,以市场需求为导向促进上游研发产品与市场需求相匹配。另一方面通过研发来创造新的市场,引导下游用户需求,拓展新的市场。鉴于聚烯烃技术创新需要高分子物理、催化、工艺、加工等多学科配合,建议组建联合创新团队,发挥各自优势、实现协同发展。

三是生产企业转变观念、提高服务意识,建立完善的技术服务体系,适应不同客户的应用需要,为下游加工企业提供一揽子解决方案。

四是牢固树立品牌意识,持续提高已开发产品的品质,突出稳定性和降低成本,同时围绕进口及国内市场需求旺盛的高附加值产品,实施升级及顶替开发[15]。

五是各大生产企业应做好产业发展顶层设计和统筹规划,从原料供应、工艺路线、市场特点等方面科学论证产业布局和各生产装置的发展定位,错位发展、避免无序竞争。

六是结合当前石化产业低碳、绿色化发展趋势,国内外高度关注废塑料污染问题,国内聚烯烃产业应加强对聚烯烃废弃物回收利用问题的研究。