利率仍有下调空间

2022-08-27廖宗魁

廖宗魁

央行再度“降息”了。

8月15日,央行把1年期中期借贷便利(MLF)操作和7天逆回购操作的中标利率均下调了10个基点。8月18日召开的国务院常务会议指出,要完善市场化利率形成和传导机制,发挥贷款市场报价利率(LPR)指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。

继此之后,8月22日,LPR进行了非对称性下调。其中,1年期LPR为3.65%,下调5个基点;5年期以上LPR为4.3%,下调了15个基点。

受疫情反复、高温侵袭和地产偏弱等因素的影响,7月份的工业、投资、消费和地产的回升均有所放慢,这可能是央行降息的主要原因,也说明当前货币政策的首要目标仍是稳增长。

为什么采取非对称性的“降息”呢?与房贷利率关联度更高的5年期LPR下调幅度更大。一方面,具有稳地产的意图,有利于避免房地产“硬着陆”;另一方面,也可以适当的纠偏过去房贷利率“倒挂”的情况。

数据来源:Choice

这仅仅是一次突如其来的“降息”,还是会拉开一波利率下行的序幕呢?未来的利率走向又会如何?

从短期的角度看,当前经济复苏的基础并不牢固,仍然需要宽松的货币政策支持。当然,短期政策也受到一些束缚,比如结构性通胀有所上升、外部美联储加息对人民币汇率构成一定的压力。

从长期的角度看,经济增长是决定利率中枢的锚。中国经济已经从2010年以前的高增长阶段,过渡到疫情前的中高速增长阶段,如今则进入了高质量发展阶段。这就决定了,中国的利率中枢也将是长期下降的。安信证券首席经济学家高善文曾指出,过去10年中国利率维持高位是很不正常的现象,将在未来得到系统性纠正,长期利率将趋势性下降。

在8月15日,央行下调1年期LMF操作和7天逆回购操作的中标利率后,市场已经开始对这一次的LPR“降息”有所预期,而5年期以上LPR的下调幅度还低于不少机构的预期。

这一次的LPR“降息”是非对称性的,招商证券认为,这反映了监管高层对地产与汇率的平衡考虑。引导按揭贷款利率进一步下行,可以支撑房地产销售回暖,也降低了大量存量房贷提前偿还的风险。之所以5年期以上LPR下调幅度低于一些投资者预期,体现了央行对人民币汇率贬值预期的管理。自央行下调MLF利率以后,离岸人民币汇率有所贬值,如果LPR报价再进一步超预期下调,人民币短期的贬值壓力恐快速上升。

招商证券还认为,此次1年期LPR的下调幅度小于1年期MLF的下调幅度,主要是对商业银行利差的呵护。近期,央行并未通过政策帮助商业银行降低成本,那么本次商业银行下调LPR的空间主要来自MLF利率的下调,在5年期以上LPR大幅下调15bp的情况下,为了维护商业银行的利差,所以1年期LPR仅下调了5bp。

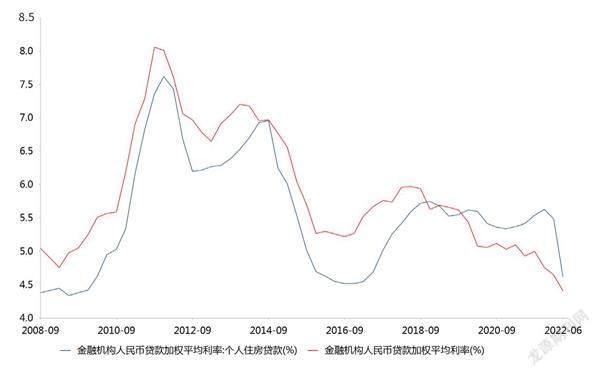

实际上,二季度以来,这种不对称性就有了充分体现,即房贷利率要比整体贷款利率下降更多。整个二季度,金融机构人民币贷款加权平均利率下降了24bp,而个人住房贷款的加权平均利率下降了87bp,有利于纠正房贷利率“倒挂”的情况。

中金公司测算,本次非对称性LPR下调预计为经济节省利息支出超2000亿元,约为GDP的0.2%;而此前MLF下调或为银行节约年化成本330亿-930亿元,低于LPR调降带来的资产端利息减收。

这一轮始于2021年年底的降息,1年期LPR累计下降了20bp,5年期以上LPR累计下降了35bp。贷款利率下降幅度要明显大于对应的LPR下降,表明金融机构在LPR基础上更大幅度的压降了贷款利率。

这次“降息”能否起到力挽狂澜的作用呢?恐怕没有那么乐观,市场也对此颇为犹豫,地产、金融等板块依然表现低迷。

国金证券认为,只依靠降息是不够的,财政、地产等措施还需加力。当前资金滞留金融体系的现象仍较为突出,降息、降成本和加快信贷释放“箭在弦上”。同时,需加强资金的结构性引导,加大对重点领域支持。除货币端,还需加快财政资金的使用和项目进度,更加积极的释放需求。

近几年,中国经济的利率体系中,存在着房贷利率“倒挂”的怪相,即房贷利率要比一般企业贷款利率更高。

为什么说房贷利率“倒挂”是奇怪的呢?我们知道,房贷都要支付一定的首付,首套房的首付比率一般都高于30%,而且还有房子作为隐形的抵押,所以房贷对银行而言往往被认为是高质量的资产。相比较而言,企业贷款资信参差不齐,也缺乏像房产那样的硬抵押物,这些贷款的资产质量通常是要低于房贷的。中国的居民房贷违约率非常低,几乎属于银行最优质的贷款。

正常情况下,对于质量更高的贷款,银行收取的贷款利率应该更低;而对于质量稍低的贷款,银行则会收取更高的贷款利率作为信用的补偿。其实,在过去大部分的时间里,金融机构的整体贷款利率都是高于房贷利率的。从2008年至2017年,整体贷款利率要比房贷利率平均高0.6个百分点,2018年至2019年这一利差缩小到了0.1个百分点。

但2020年之后,房贷利率就出现了“倒挂”,整体贷款利率平均比房贷利率低了0.47个百分点。也就是说,这一时期房贷利率显得异常高。这种“倒挂”可能与2020年以来实施的较为严厉的房地产调控政策有关,甚至看起来带有一些“惩罚性”的特征。

如果我们认为2017年以前的利差是正常的,那么目前的利差水平要比正常值偏离1个百分点左右。也就是说,未来房贷利率要比整体贷款利率下降更快,且超过100bp才能让房贷利差回到过去的正常水平,这就需要更大力度的非对称“降息”。

市场普遍也认为,仅靠当前的“降息”力度,恐怕不足以让房地产市场彻底回暖。东吴证券认为,虽然5年期LPR在这轮地产下行周期中累计下调了35bp,带动个人住房按揭贷款利率下降80bp,但相对于以往地产下行周期中,动辄150-200bp的下调幅度显然偏低,这也是当前地产销售增速仍在探底的一个重要原因。因此,东吴证券预计,未来5年期LPR仍有20bp以上的下调空间。

自近现代以来,世界经济都是建立在信用制度上的经济体系。经济增长虽然本质上是人口、土地、技术等要素进入现代经济体系中所熔炼出来的结果,但伴随经济增长的过程中,信贷始终如影随形,成为了这些要素的放大器。当经济扩张时,必然会伴随着信贷的扩张;当经济收缩时,信贷也会随之收缩。

利率就是衡量资金供给和需求的桥梁。在借贷市场上,如果资金的供给大于资金的需求,利率就会下降;相反,当资金的供给小于资金的需求时,利率就会上升。

而决定资金供给和需求更为基础的则是投资、消费等变量,以及这些变量所决定的经济增长水平。所以,从一个更为长期的维度看,利率的中枢水平应该由经济的增长水平决定。经济的增长水平越高,对应的利率就越高;经济增长水平下降了,能够承受的利率也会随之下降。经济增长就像利率的锚一样,决定着它长期的起伏。

这里面的道理也不复杂。当一个经济体处于较高增长阶段时,要素(包括资本)投入所产生的经济回报也是较高的,那么资金所能承受的成本自然也会更高,资金利率自然也就越高。利率的本质是货币或资本的成本,其水平依赖于投资回报率或利润率,所以长期的实际无风险收益率与经济的潜在增长率高度相关。

“二战”后,70多年的美国经济发展历程,清晰的表明了这种经济与利率的关系。这里大致可以分为两个阶段:第一个阶段是,“二战”后至上世纪70年代,美国的实际GDP年均增速达到4.5%左右,这也被誉为是美国经济增长的“黄金时代”。这一期间,美国的利率中枢也是不断抬升了。上世纪70年代末,受到石油危机的影响,美国面临高通胀,这一段时期内的美国利率水平要远远超出长期趋势。

第二个阶段是,上世纪80年代至今,这40多年美国的实际GDP年均增速约为2.8%。而且二十一世纪以来,美国实际经济增长中枢更低,只有2.2%。与之相对应的是,美国的利率水平也经历了持续且大幅的下降,10年期美国国债利率从1980年代的10%左右的中枢下降到近些年2%的中枢水平。

中国经济与利率也大致遵从这种规律,即随着经济增长的降低,对应的利率水平也在下降。最近10多年,中国经济可以大致分为三个阶段:第一个阶段是,2008年至2014年,这期间年均GDP增速达8.9%,仍属于偏高速的增长,期间的金融机构人民币贷款加权平均利率中枢大致是6.5%左右。第二阶段是,2015年至2019年,这一时期中国的年均GDP增速约为6.6%,保持了中高速增长态势,期间的金融机构人民币贷款加权平均利率中枢是5.7%。第三阶段是,2020年至今,中国的经济增长中枢在5%左右,而金融机构人民币贷款加权平均利率中枢是4.9%左右。

美国的经济增长中枢下降了2-3个百分点,但利率中枢却下降了7-8个百分点。与美国相比,中国利率的下降要慢了很多。最近几年,中国的经济增长中枢比2008年至2014年已经下降了约4个百分点,但贷款利率的中枢只下降了1.5个百分点,利率似乎有一些反常的高。

未来房贷利率要比整体贷款利率下降更快, 且超过100bp 才能让房贷利差回到过去的正常水平。

高善文对这种反常现象给出了解释,他认为,一方面,过去10年政府在比较长时间里面临着巨大的稳增长压力,而扩大基建是重要抓手之一。政府的融资、特别是地方政府的融资,在很长时期里对利率是非常不敏感的。另一方面,过去房价存在强烈的上涨预期,居民和房地产企业面临的“实际利率”很低,进而促成了异常旺盛的融资需求,导致贷款利率抬升。这种利率的上升,还会对私人投资形成挤出效应。

本轮货币政策放松以来,整体的贷款利率确实在不断下降,而且创下的新低,似乎货币政策已经足够宽松了。但这样草率的判断,并不合理。首先,相对于以往经济的下行周期,本轮经济下行的压力是较大的,既有疫情的冲击,还面临着房地产的下滑,但本轮利率下行的程度却不及以往。比如,在2014年至2015年的下行周期中,金融机构人民币贷款加权平均利率下将了近200bp;在2018年至2020年上半年的下行周期中,金融机构人民币贷款加权平均利率大约下降了100bp;而本轮利率的下行大致只有60bp。

其次,从与经济增长相匹配的利率水平角度看,由于中国经济的增长中枢在不断下移,那么相应的利率中枢也应该有更大幅度的下降。打个比方,假如与现在中国经济增速相匹配的中性利率是4%,即使现在贷款利率已经是历史新低了,它仍然高于中性利率,对经济仍然是不能起到足够的宽松效果的。

中国长期利率将下降是大趋势,也决定了未来的利率仍有很大的下降空间,这并不是一种过分的放松,而是纠正过去一段时期过高的利率,与整个经济增長水平相适应的需要。

这一过程也会对金融资产产生重大的影响。从权益的角度看,虽然经济增长的中枢有所下降,这意味着企业的平均盈利能力会下降,但如果利率下降的幅度更快,权益的价格未必会下降,相反还可能会得到提升。正如过去几十年的美股,美国经济已经下了台阶,但美国的利率中枢下降更多,美股长牛的格局延续。从债券的角度看,由于利率中枢的长期下行,未来债券的牛市可能会更加持久。