合作社牲畜(禽)资产会计处理如何新旧衔接

2022-08-26油朝相

□ 油朝相

2021年12月30日财政部发布了《农民专业合作社会计制度》(财会〔2021〕37号,以下称新制度),自2023年1月1日起施行。新制度在《农民专业合作社财务会计制度(试行)》(财会〔2007〕15号,以下称原制度)基础上作了较大提升,有助于进一步规范合作社会计工作,加强合作社会计核算、保护合作社及其成员的合法权益,对推进乡村振兴将发挥积极作用。同时,为确保新旧会计制度顺利衔接、平稳过渡,促进新制度的有效贯彻实施,财政部制定了《农民专业合作社新旧会计制度有关衔接问题的处理规定》(以下称《规定》)。本文将根据新制度和《规定》要求,结合农民专业合作社工作实例,对新会计制度下牲畜(禽)资产的会计处理与新旧制度衔接进行探讨。

一、新制度下生物资产的内容与分类

牲畜(禽)资产和林木资产是农民专业合作社重要的农业资产,其中牲畜(禽)资产属于动物资产,林木资产属于木本植物资产,而动物和植物资产又同属于生物资产。新制度适应新阶段农民专业合作社会计核算要求,设置“消耗性生物资产”“生产性生物资产”“公益性生物资产”和“生产性生物资产累计折旧”四个一级科目,取消了原制度下的“牲畜(禽)资产”和“林木资产”两个会计科目。同时将合作社自行栽培的大田作物和蔬菜归入“消耗性生物资产”核算,使会计科目设置更加充实、科学、合理,涵盖范围更完备。其中,消耗性生物资产包括:生长中的大田作物和蔬菜;未成龄的牛、马、猪、羊、鸡、鸭等畜禽;水产养殖的鱼虾贝类等;郁闭前的非经济性林木。生产性生物资产包括:提供繁殖、剪毛、产奶、产蛋用的牛、马、猪、羊、鸡、鸭、鹅等畜禽和提供劳役用的牛、马、骡、驴、骆驼等牲畜,统称产役畜;能够重复生产出产品的果树、橡胶、油桐、油茶、核桃、桑、茶等经济林和薪炭林。公益性生物资产包括:防风固沙林、水土保持林和水源涵养林等以防护、环境保护为主要目的的生物资产。生物资产应按照种类、群别、是否属于扶贫项目资产等设置明细科目,进行明细核算。

二、新制度下“牲畜(禽)资产”与生物资产的衔接

新制度规定,自2023年1月1日起,合作社应当严格按照新制度进行会计核算、编报财务报表。合作社应当按照新制度有关规定,根据牲畜(禽)资产的形态、价值以及产生经济利益的方式等,对原制度下的牲畜(禽)资产进行合理分析判断,重新分类为消耗性生物资产、生产性生物资产等生物资产。

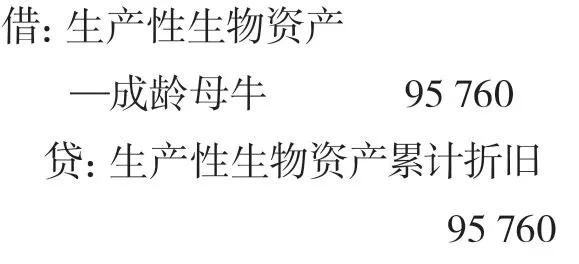

例:某养殖(牛)专业合作社2022年12月31日的“牲畜(禽)资产”资料如下:幼畜(牛犊)12头,账面余额18000元;育肥畜(肉牛)15头,账面余额75000元;未成龄母牛(成龄后产奶)20头,账面余额150000元;成龄母牛(产奶)40头,账面余额264240元,已累计摊销95760元(成龄母牛产奶期5年,预计净残值率5%,为简便计算,本例每头成龄母牛未摊销前原账面价值均按9000元计算,每头每月均按142.5元摊销)。

表(1) 新旧制度会计科目设置对比表——牲畜(禽)资产

表(2) 科目余额表 单位:元

合作社首先应编制原账2022年12月31日科目余额表(以“牲畜(禽)资产”科目为例)。转账时,根据原账相关资产台账或明细账,对原账的“牲畜(禽)资产”科目余额进行分析。幼畜(牛犊)及将来为出售而持有的存栏育肥畜(肉牛),其账面余额对应列为消耗性生物资产;未成龄母牛(成龄后产奶)为将来产出产品而长期持有,应按账面余额对应列为生产性生物资产;成龄母牛(产奶)应按其原账面价值(未摊销前)减去已累计摊销后的账面余额对应列为生产性生物资产。消耗性生物资产=18000+75000=93000(元);生产性生物资产=150000+264240=414240(元)。

然后,按照新制度设立2023年1月1日的新账,登记新账的科目余额,包括将原账科目余额转入新账会计科目、将未入账事项登记新账科目、对相关新账科目余额进行调整等。按照登记及调整后新账的各会计科目余额,编制2023年1月1日的科目余额表,作为新账各会计科目的期初余额。为简便直观对比,将原账2022年12月31日牲畜(禽)资产科目余额表与新账2023年1月1日生物资产科目余额表一并列出比较。

三、对新账生产性生物资产会计科目余额进行调整

新制度设置了“生产性生物资产累计折旧”科目,核算合作社对持有的达到预定生产经营目的的生产性生物资产计提的累计折旧。对尚未核销、已经按原制度分期摊销并直接冲减账面价值的产役畜、经济林木等,合作社应当按照截至2022年12月31日累计摊销的金额,借记“生产性生物资产”科目,贷记“生产性生物资产累计折旧”科目。合作社对新账的相关会计科目期初余额进行调整时,应当编制记账凭证,并将调整事项的确认依据作为原始凭证。

承接上例:调整已分期摊销的生产性生物资产科目余额时,编制记账凭证:

合作社应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的使用寿命和预计净残值。原制度中规定“产役畜及经济林木资产投产后,应将其成本扣除5%的预计净残值后,再在其正常生命周期内按直线法分期摊销”。新制度对生产性生物资产的预计净残值率没有作硬性规定,这主要是基于生物资产是有生命的这一点而考虑的,过于死板的规定不符合实际的要求。生产性生物资产的使用寿命、预计净残值和折旧方法一经确定,不得随意变更。合作社对于达到预定生产经营目的的生产性生物资产,应当对生产性生物资产原价(成本)扣除其预计净残值后的部分在生产性生物资产使用寿命内按照年限平均法或工作量法计提折旧,并根据其受益对象计入相关资产成本或者当期损益。

四、新制度下生物资产的后续处理

2023年1月1日开始,合作社要按照新会计制度进行核算。

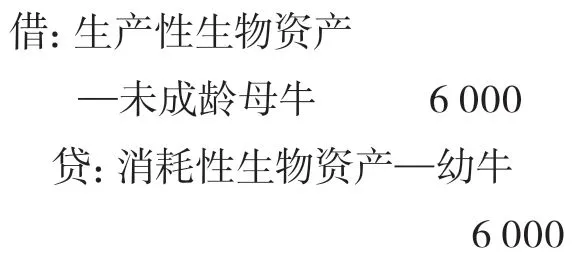

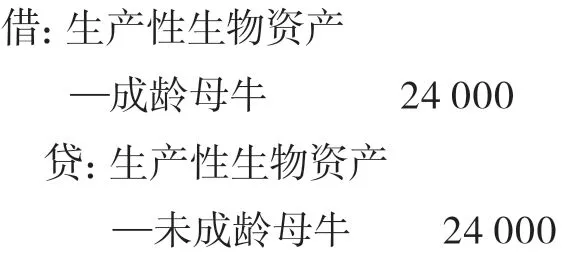

承接上例:2023年1月5日,合作社将2头幼畜(牛犊)转为产役畜(未成龄母牛),2头幼畜的账面余额为6000元;3头未成龄母牛转为成龄母牛,3头未成龄母牛的账面余额为24000元;将1头成龄母牛转为育肥畜,该成龄母牛原账面价值9000元,累计摊销48个月,累计摊销即累计折旧额6840元。1月份共发生饲料费用28000元,饲养人员工资7500元,不考虑其他费用。饲料费及人工费分摊如下:幼畜(牛犊)饲料费3500元,人工费1400元;育肥畜(肉牛)饲料费5000元,人工费1500元;未成龄母牛饲料费7500元,人工费1600元;成龄母牛饲料费12000元,人工费3000元。2023年1月31日,出售育肥畜(肉牛)5头,收到对方银行转账54000元,5头肉牛的账面余额为40000元。

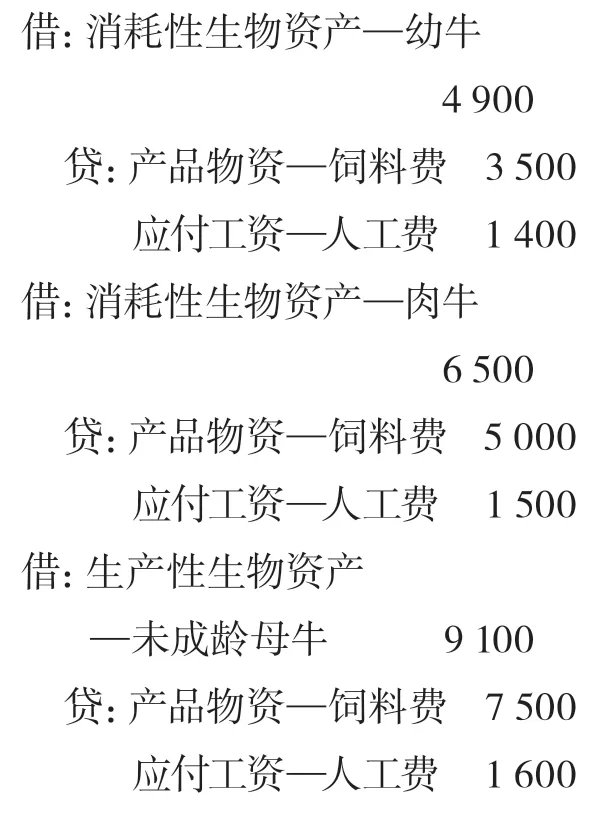

(1)将2头幼畜(牛犊)转为产役畜(未成龄母牛),编制会计分录:

(2)3头未成龄母牛转为成龄母牛,编制会计分录:

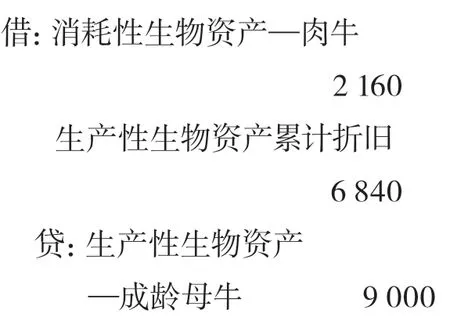

(3)1头成龄母牛转为育肥畜,编制会计分录:

(4)按受益对象将饲料费和人工费分别计入生物资产成本或损益。

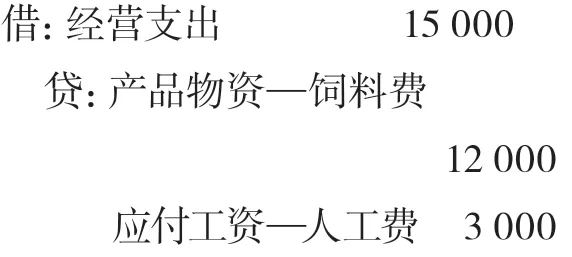

生产性生物资产(成龄母牛)的饲料费和人工费应计入当期损益。

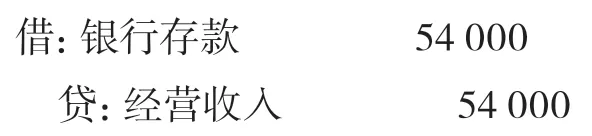

(5)出售育肥畜(肉牛)5头,收到银行转账54000元,编制会计分录:

同时,按5头肉牛的账面余额结转其成本。

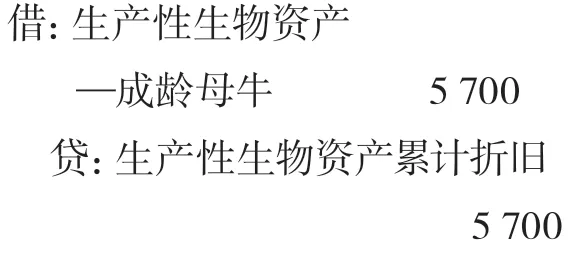

(6)月末,计提生产性生物资产折旧。

按照合作社新会计制度规定,合作社应当对达到预定生产经营目的的生产性生物资产按月计提折旧;对消耗性生物资产、未达到预定生产经营目的的生产性生物资产和公益性生物资产不计提折旧。新制度规定,当月增加的生产性生物资产,当月不计提折旧,从下月起计提折旧;当月减少的生产性生物资产,当月仍计提折旧,从下月起不再计提折旧。生产性生物资产提足折旧后,不论能否继续使用,均不再计提折旧;提前处置的生产性生物资产,也不再补提折旧。因此,合作社对2023年1月5日增加的3头成龄母牛,1月份不计提折旧,从2月份开始计提折旧;1月份减少的1头成龄母牛,仍计提折旧,从2月份起不再计提折旧。

按原先确定的预计净残值率和折旧年限,确定月折旧额:142.5元/头×40头=5700元。编制会计分录: