一种基于财务模型的事业单位绩效考评体系

2022-08-18张楠清华大学天津高端装备研究院

张楠 清华大学天津高端装备研究院

引言

近年来,国家持续大力推进事业单位绩效评价体系的建设,我国事业单位绩效评价工作的开展取得了显著成绩,随着社会经济的持续进步,事业单位绩效评价体系的重要性也愈发显现,特别是对于自收自支事业单位。随着市场化竞争的要求及自我造血能力要求的逐步提高,建立一种科学有效的依托财务数据、与预算结合的绩效评价体系越来越必要。本文笔者参考传统的财务绩效评价体系,结合自收自支事业单位的实际情况及作者自身的具体工作实践,尝试建立一种基于财务模型的、与预算紧密结合的自收自支事业单位绩效考评系统。体系结合定量标准与定性标准,综合考虑了事业单位业务前台及业务后台部门的不同工作特点,尝试将各部门有机的整合在一起。这种财务绩效评价体系核心是一个财务绩效计算模型,该模型可量化,贴合实际工作,并具有广泛适应性,不同类型的自收自支事业单位可根据自身业务的具体情况对模型进行本地化,进而借助财务绩效评价模型公正公开合理的进行各部门、各员工的绩效评价,从整体上有效的推进事业单位高效良性运转,以更好的创造业务价值,更高效的服务社会。

根据我国相关政策及法律法规,自收自支事业单位可在相关主管部门总量核定的上限范围内采取灵活多样的分配方式和办法,自主决定本单位工资待遇的分配,在遵循同工同酬的原则下,合理拉开工资待遇差距。本文所尝试建立的财务绩效评价模型,有益于进一步深化事业单位聘用制度改革,从财务工作角度助力完善薪酬分配激励机制和考核评价制度,助力公平公正,提高事业单位职工工作的积极性,充分发挥财务工作在事业单位运营中的积极作用,让财务工作为业务发展创造更多的附加值,为单位的健康运营保驾护航。

一、事业单位建立并完善财务绩效评价体系的作用

(一)更好的规范资产管理、更准确地反映资产情况

事业单位通过建立并完善财务管理绩效评价制度,尝试通过财务指标对单位财务管理的绩效状况做出客观评估,可以更有效、清晰地反映单位财务管理的资产状况,保障固定资产会计核算工作的合理进行,为事业单位财务管理的良性运转与长期开展打下坚实基础。

(二)充分调动人员积极性

人员管理是我国事业单位管理工作的重要一环,特别是对于自收自支、逐步市场化的事业单位来说,这一点更是尤为重要。形成一种有效、公平、可量化的财务绩效评价框架,能够直接通过具体的财务指标数据对工作情况进行反映,从而对工作质量、效率等进行正确把握,并提供可靠的数据依据。

(三)合理有效分配单位资源

积极建立财务绩效评价体系,能够以财务指标为基础,用数据说话,合理评价单位绩效并为单位基于财务数据的运营决策提供依据及支持,为运行资源在各部门间的分配提供依据。有利于财务工作为整个单位贡献更多的附加值。

(四)单位内部各部门的联系紧密化

事业单位的前台业务部门及后台财务、人事、后勤等支持部门在工作目的、工作出发点等方面往往存在区别,这种区别对于自收自支、市场化运营的事业单位来说,时常表现为一种内耗,影响单位的健康运营。通过建立有效的财务绩效评价体系,将前后台部门通过财务绩效评价这条纽带有机的整合在一起,统一工作出发点,对于事业单位的高效运营具有关键意义。

(五)逐步改进以往事业单位财务绩效评价体系的部分不足

受内外部环境等多种因素的制约,我国部分事业单位的财务绩效评价体系存在财务管理体制不健全、财务绩效指标不合理、评价机制不完善、评价过程及结果不透明、与《政府会计制度》的衔接不到位等需要进一步解决和完善的不足之处,通过改进完善财务绩效评价体系,可以有效解决上述问题。

二、财务绩效评价模型体系

针对当前事业单位财务绩效评价体系的几点主要不足,结合实践工作经验,笔者尝试设计了如下的财务绩效评价模型体系:

(一)财务绩效评价模型的基本体系

与薪酬体系整合的部分:自收自支事业单位的员工薪酬体系由基础薪酬和业绩绩效两部分构成,单位薪酬管理委员会根据相关政策确定各岗位基础薪酬,按月发放基础薪酬及部分预发绩效,年终根据财务绩效考评体系,结合定量及定性指标,计算业绩绩效并统筹发放。

与预算体系整合的部分:单位全年收支预算的内部分解与财务绩效评价体系直接挂钩,各部门年初认领收入及支出指标,年末收支完成情况通过财务绩效评价模型计算穿透到薪酬绩效,并衔接到次年的预算工作。

(二)财务绩效评价体系的基本工作流程

财务绩效评价体系的基本工作流程包含四个步骤,分别是收支认领、预算汇总、年终考核以及跨年衔接。年初各部门以上年基准收入根据业务情况调整涨跌幅度认领本年收支,财务及人事部门协同配合完成预算汇总及年终考核工作,各部门本年收支考核结果作为次年认领收支的基础依据,并与次年预算工作相衔接。

(三)财务绩效评价体系的核心模型

财务绩效评价体系的核心模型主要针对于自收自支事业单位员工业绩绩效的定量计算,并与单位收支预算体系紧密结合,简述如下:

1.模型指标定义

业绩绩效:以当年本单位的定量市场效益、经济收支数据及考核体系为依据计算,反映年度实际经济收入对薪酬的影响。业绩绩效=业绩达标绩效+业绩超额绩效。根据相关国家政策,业绩绩效应设上限。

前台部门:指单位内部直接服务于社会、服务于市场的业务部门。

后台部门:指单位内部的财务、人事、后勤等支持部门。

认领收入、认领支出:年初业务部门在当年收支基准值的基础上,根据当年营收计划及收支间系数认领的收入及支出,作为年终考核依据。

财务收入、财务支出:全年各项业务按《政府会计制度》财务口径或预算口径核算确认的收入及支出。

绩效收入、绩效支出:在实际收入及支出的基础上,根据模型算法进行收支购买后调整得出的业务收入及支出,作为带入模型计算业绩绩效的基础,目的是联动收支,一体化考核收支两端,通过收支间的转换系数引导成本节约。

模型参数:指在模型体系下计算过程中的调节系数,起导向作用,决定奖惩弹性的大小、绩效与总收支差额的配比关系等,引导服务社会、消除赤字、健康运营、平衡并捆绑部门间利益及实现跨年衔接。

薪酬系数:单位考核年度实现的利润相较当年预算超额完成的部分中可用于发放薪酬的比例。

成本系数:收入与成本的转化比例,即若利润中心考核年度成本支出较预算超支,则需扣减其考核收入金额,反之若成本支出较预算节约,则可相应调增其收入完成数。

权责系数:各利润中心本部门业绩对应绩效分配的放大倍数,本部门直接负责的业务的业绩越好,则绩效计算中分配到的奖金相较全单位平均水平越高,目的是增加前台业务部门的工作积极性。

赤字系数:单位整体收支出现赤字时扣减部门绩效的比例,目的是保障单位健康运行,规范薪酬支出。

前后台各部门权重:各部门基础绩效的分配占比,部门权重的确定由财务部门会同人事部门依据单位各部门的人数、负责的工作的重要性等因素综合评定后提出建议,经单位薪酬管理委员会审议批准后公告执行。

2.计算逻辑及算法简述

假设某自收自支事业单位下设四个部门,两前台部门为部门A及部门B,两后台部门为部门C及部门D。

(1)基本计算逻辑

前台各部门对本部门及前台其他部门的业绩完成情况负责,鼓励前台部门互相协作;后台各部门作为支持部门,对支撑前台业务部门的效果负责,即后台各部门的绩效受其所支撑的前台各部门业绩完成情况影响,目的是捆绑前后台利益,强调单位整体经营导向。

基本的计算逻辑是:前台部门A业绩绩效(B部门同理)=部门A业绩达标绩效±前台各部门业绩超额绩效的分成;后台部门C业绩绩效(D部门同理)=以前台部门A收支认领完成率及C部门绩效基准计算的业绩达标绩效*部门A的部门权重(上限为C部门基准绩效*A部门权重)±以B部门收支认领完成率及C部门绩效基准计算的业绩达标绩效*B部门权重(上限为C部门基准绩效*B部门权重)±从A部门分得的业绩超额绩效(未达标置0)±从B部门分得的业绩超额绩效(未达标置0)

(2)不同情况经营情况下的模型算法简述

若部门绩效收入>认领收入,该部门业绩达标绩效完全实现,该部门业绩超额绩效=(绩效收入-认领收入)*薪酬系数*部门基准薪酬比例*权责系数*赤字系数,其他部门应分得的该部分业绩超额绩效=[(绩效收入-认领收入)*薪酬系数*赤字系数-权责部门业绩超额绩效]*剩余部门间的基准薪酬比例。

若部门绩效利润<认领收入,则该部门业绩超额绩效为0,业绩达标绩效=业绩达标绩效*[1-(1-认领收入完成率)*权责系数],若业绩达标绩效减至0,超额部分抵减次年该权责部门认领成本基数。后台部门业绩达标绩效=本部门业绩达标绩效预算*前台A部门权重*[1-(1-A部门认领收入完成率)]+本部门业绩达标绩效预算*前台B部门权重*[1-(1-B部门认领收入完成率)].

前台A/B两部门间不分摊业绩超额绩效,不分摊业绩达标绩效的罚减,即业绩主责部门的未达标罚薪及超标奖励仅影响主责部门及后台支撑部门,前台部门间互不影响。

3.测算举例

为简化说明问题,以前台部门A为变量,假定前台部门B本考核年度全年认领收支、财务收支、绩效收支三者一致,即收支完成率100%,后台部门本考核年度全年支出完成率100%,仅以部门A为变量带入模型计算。

上年数据及主要模型参数设定如表1所示:

表1 上年数据及主要模型参数

前台两部门的业绩达标绩效均预定为30万元,后台两部门的业绩达标绩效均预定为20万元。根据模型公式计算,本年部门A认领支出=600*(1000/900)*1)=666.67万元。

受篇幅所限,下面本文仅分两种状况举例,带入财务绩效模型测算如下:

(1)甲状况

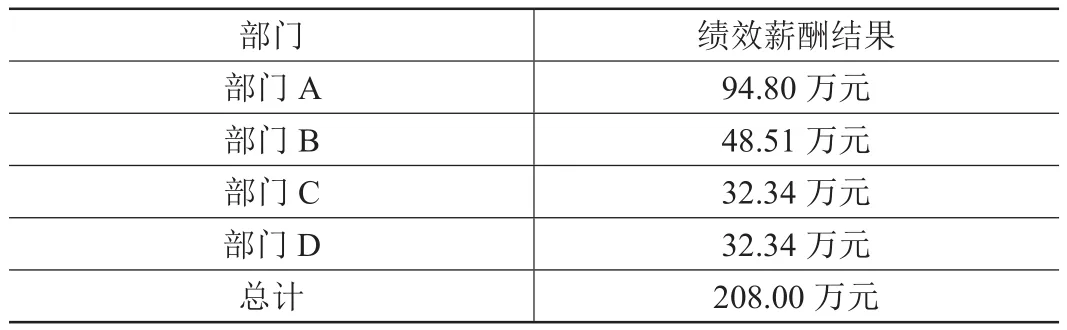

部门A支出完成率:90%,绩效支出600万元整,部门A收入完成率:110%,财务收入1100万元整,因支出较预算节约,根据成本系数,将收入调增为1180万元,作为绩效收入。结合测算基础假设,本单位各部门年终绩效中的业绩基础绩效100%完成,业绩超额业绩绩效需套入上述公式计算,经计算结果如表2所示:

表2 绩效计算结果

(2)乙状况

部门A支出完成率:96%,财务支出640万元整,部门A收入完成率:90%,财务收入900万元整,因支出较预算节约,根据成本系数,将收入调增为932万元,作为绩效收入。结合测算基础假设,因部门A未能完成认领收入目标,则本部门业绩超额绩效=0,业绩基本绩效需套入模型公式计算扣减,各部门依据上述公式汇总计算后绩效结果如表3所示:

表3 绩效计算结果

结语

综合上述分析及具体数据的测算结果可见,本文构建的财务绩效考评模型能够有效地将绩效薪酬与经营业绩特别是增量业绩挂钩;整体捆绑了各部门利益,特别是共同化了前后台部门利益;实现了不同部门在绩效弹性上的区别;通过绩效互助协同,联动收入及支出;通过系数、权重等调节单位内各部门的积极性;绩效评价实现了前后年度的合理衔接;有效的引导各部门提高工作目的性、计划性,并与事业单位预算工作紧密衔接。

整体来看,本文中设计的财务绩效考评模型体系有助于健康化事业单位财务状况,可以帮助自收自支事业单位更好的应对市场竞争,提高服务社会、服务群众的运营能力。