中国邮轮产业发展路径:更高水平开放及国际化

2022-08-06谢燮

谢燮

(交通运输部水运科学研究院,北京 100088)

1 中国邮轮产业发展面临的环境分析

1.1 疫情后的市场环境更为恶劣

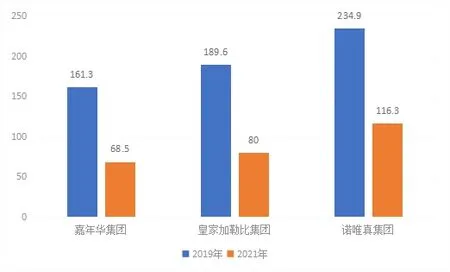

根据几家邮轮公司2021年的年报,可以看出市场价格相比2019年,总体处于低位。

图1 三大邮轮运营商单位邮轮船票收入比较(单位:美元)

2022年,虽然邮轮复航比例不断提升,但船票价格远未恢复到疫情前水平。价格下降既来自需求端,也有供给端的原因。

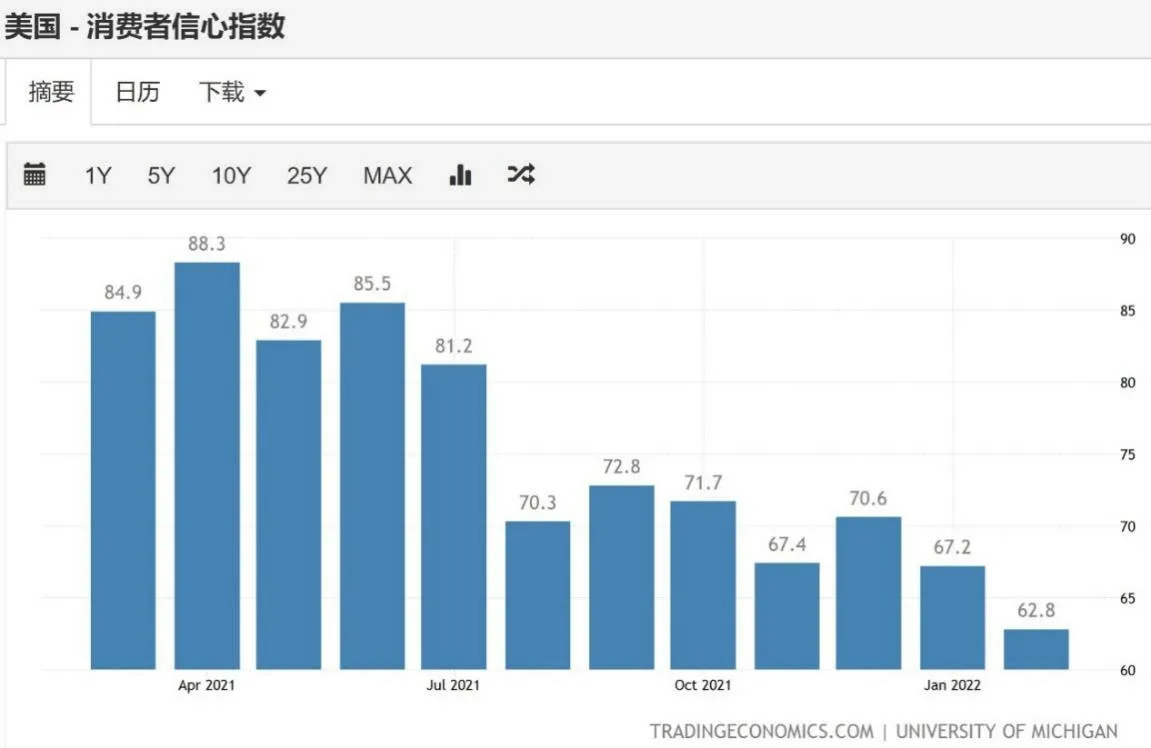

需求端面临消费能力及消费意愿两方面的问题。其中,从消费能力来看,根据密西根大学公布的美国消费者信心指数,2021年4月,美国消费者信心指数为88.3,而后呈现出波动性走低的趋势,如今已经降到了62.8。未来,美国消费者信心指数的走向还不明朗,但与此相关的信息却并不让人乐观。一是美元加息周期下,美国经济存在着巨大的不确定性。美元加息也让美元撤离后的诸多债务高企的经济体可能发生经济崩溃及社会动荡,并打击当地邮轮市场的需求。最近在看瑞·达利欧的书《原则2:应对变化中的世界秩序》,其中对世界的周期性变化给出了极为清晰的分类与解析。其对世界的分析,更多的笔墨放在了影响世界的大周期上,也即影响相对财富、权力和世界秩序的典型巨变。现代邮轮的发展,是在美国所主导的这一大周期中展开的,也必将受到这一周期涨跌的影响。二是俄乌冲突会怎样收场并不确定,但对欧洲邮轮市场的负面冲击是可以想象的。欧盟统计局4月29日公布的初步统计数据显示,受能源和食品价格大幅上涨影响,今年4月欧元区通胀率按年率计算达7.5%,连续6 个月创历史新高。4月欧元区能源价格同比上涨38%,是推升当月通胀的主因。欧洲能源价格上涨让欧洲人的手头更为拮据,并减弱人们的消费能力。从消费意愿来看,由于担心在邮轮上感染病毒,人们消费邮轮产品的意愿降低。加勒比海区域航行的邮轮在奥密克戎毒株肆虐下出现了较多的疫情感染情况。

图2 美国消费者信心指数

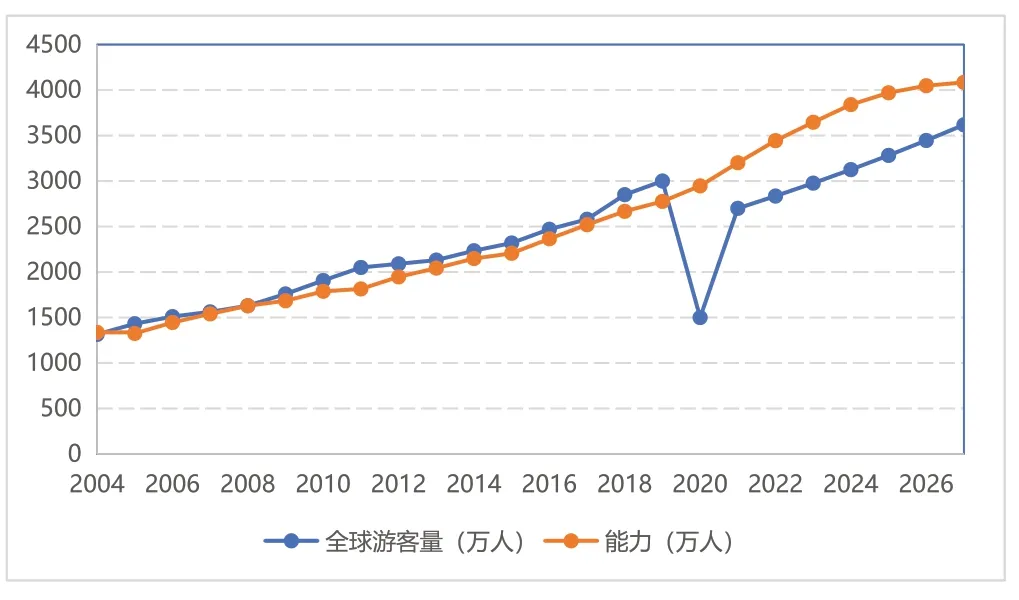

而从市场供给来看,运力仍在不断增长。在新冠疫情蔓延的这两年,国际邮轮供给能力新增了8.4 万张床位,运力增长13.9%。今后几年,邮轮市场的供给过剩将达到20%,直到2027年才会略微收窄。要想让供需关系达到微妙的平衡,船票价格只有进一步走低才能实现。因此,邮轮业面临的发展环境,将比新冠疫情前更为苛刻。

图3 全球邮轮游客量与船队能力的趋势图

1.2 政策环境更为开放

2013年11月,《中共中央关于全面深化改革若干重大问题的决定》指出,中国构建开放型经济新体制,推动形成全方位开放新格局。在党的十九大报告中,提出中国将推动形成全面开放新格局。与对外开放相关的文字有:“中国坚持对外开放的基本国策,坚持打开国门搞建设,积极促进‘一带一路’国际合作,努力实现政策沟通、设施联通、贸易畅通、资金融通、民心相通,打造国际合作新平台,增添共同发展新动力。加大对发展中国家特别是最不发达国家的援助力度,促进缩小南北发展差距。中国支持多边贸易体制,促进自由贸易区建设,推动建设开放型世界经济。”中国正在以扩大开放的实际行动应对全球化逆风。习近平总书记明确发出支持和引领全球化的声音:“在新的起点上,我们将坚定不移扩大对外开放,实现更广互利共赢。奉行互利共赢的开放战略,不断创造更全面、更深入、更多元的对外开放格局,是中国的战略选择。中国对外开放不会停滞,更不会走回头路。”

4月10日,中共中央、国务院发布《关于加快建设全国统一大市场的意见》,要求加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动,加快建设高效规范、公平竞争、充分开放的全国统一大市场。在提出的主要目标中,有一项:“培育参与国际竞争合作新优势。”其内容是:“以国内大循环和统一大市场为支撑,有效利用全球要素和市场资源,使国内市场与国际市场更好联通。推动制度型开放,增强在全球产业链供应链创新链中的影响力,提升在国际经济治理中的话语权。”

4月29日召开的中央政治局会议指出,要坚持扩大高水平对外开放,积极回应外资企业来华营商便利等诉求,稳住外贸外资基本盘。因此,要确保全年外贸运行在合理区间,必须抓好已出台稳外贸政策落地见效,研究切实有效的新政策,并坚持扩大高水平对外开放,积极回应外资企业来华营商便利等诉求,让各国企业在开放的中国大市场中能获得良好的发展机遇、拥有可期的成长空间。

2 国外邮轮公司运营国际化的经验借鉴

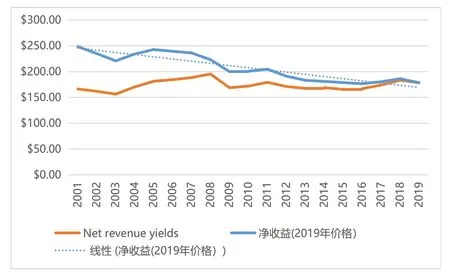

根据嘉年华集团2001年以来的年报,并把所有净收益的数据都统一到2019年的价格,则可以看到,嘉年华集团单人每晚的价格总体呈现下降趋势。从2001年的248 美元下降到了2019年的175 美元,平均每年下降4.1 美元。

单位收入下降的同时,是市场规模的扩大。随着邮轮业市场规模的不断扩大,邮轮业的运营成本就会不断下降。成本下降后就有条件降低价格,让更多的人有机会搭乘邮轮,继而形成一个相互加强的正反馈闭环。在这个闭环中,规模经济产生的好处一部分给了消费者,另一部分成为了邮轮公司的净收益,使得几大国际邮轮公司在疫情前的10年左右的时间里业绩表现良好,嘉年华集团2016-2019年的净资产收益率都超过了11%,皇家加勒比集团的表现则更好,净资产收益率先超过了14.5%。由此可以判断,近些年邮轮船舶的大型化推动了邮轮业的规模化发展,而大型化又需要更大的客源作为支撑,因此不断降低价格面向大众消费群体的邮轮品牌获得了更快发展。根据《邮轮旅游学(第二版)》的分析,国际化对运营成本下降有巨大的支撑,包括:

挂方便旗。占美国市场近95%的三家邮轮公司在美国几乎不缴纳所得税。2012年,参议员杰伊·洛克菲勒在参议院商务委员会的听证会上严厉批评了嘉年华公司——在过去5年中,该公司累计盈利113 亿美元,但只缴纳了1.1%的州、地方和外国所得税。挂方便旗可以雇佣多国船员,大幅降低船员工资。邮轮业是劳动密集型行业,大约每两到三名乘客雇佣一名船员。

销售预付款。2014年,嘉年华和皇家加勒比共有游客的51 亿美元预付款,如果按照3.2%的利率计算,将给邮轮公司带来1.63 亿美元的收入。

旅行社佣金下降。旅行社按照固定比例获取佣金,单位船票收入下降意味着旅行社佣金下降。

邮轮公司全球布局。由于邮轮具有天然的流动性,邮轮公司在与东道国政府协商监管问题和其他服务条款时,可以利用退出市场作为威胁。历史上,邮轮公司一直利用这种流动性来应对目的地港口费用增高的问题。加勒比海各国政府尤其面临邮轮公司的威胁,如果它们提升码头收费,邮轮公司就可能绕行。

船员成本下降。这有两个来源。第一是船上的小费制度,让邮轮公司支付更少的工资。第二是船舶大型化,使得船员/乘客比下降,这也节约了船员工资支出。

集团化发展。邮轮公司通过收购、并购,来实现集团化发展,从而降低管理成本、采购成本,提升价格谈判的话语权。

3 中国邮轮产业发展路径

3.1 运营应更加国际化

在中国运营的国际邮轮公司,毫无疑问已经全面实现了运营国际化。中国本土邮轮公司,都以挂方便旗并雇佣部分外国船员的方式运营国际邮轮航线。但相比于国际邮轮公司,中国本土邮轮公司仅仅实现了初级的国际化。这主要体现在:

市场未国际化。除了可能接待从国外来中国乘坐邮轮的极少数外国游客外,本土邮轮公司的主要客源市场是中国。中国人的海洋文化意识比较淡薄,对邮轮消费尚未形成热潮,这给市场开拓带来了挑战。

运营模式未国际化。国际邮轮公司的运营模式的核心是集团化运营,进而降低管理成本、资金成本和采购成本,提升话语权。中国本土邮轮公司,除了中船嘉年华以外,其他邮轮公司都是以单船运营。单船运营则无法获得规模经济,也很难在与利益相关方的博弈中占据主动。

布局未国际化。邮轮旅游具有比较强的季节性,淡旺季的更替需要邮轮在全球布局,才能获得良好的收益。本土邮轮公司往往以中国港口作为母港或者始发港,并未拓展国外市场,这就使得本土邮轮公司不得不阶段性波动对收益的影响。邮轮市场还具有脆弱性,地缘政治、突发疫情等都会对邮轮市场产生影响,全球布局可以一定程度上规避这些风险。

鉴于以上认识,中国邮轮产业发展的基本逻辑就是国际化,不论中资还是外资,国际化都是必由之路。

3.2 政策应更加开放

在邮轮领域,一段时间以来有一种思潮,就是以中国规模巨大的潜在邮轮消费市场为契机,培育和壮大本土邮轮品牌,尽快形成中国本土邮轮“弯道超车”的发展态势。与此思潮相对应的,则是希望行业主管部门对本土邮轮公司出台专属的政策,让本土邮轮公司可以在初创期得到较好的“阳光雨露”,促进其快速成长。相关的政策建议,包括造船补贴、专属航线、挂五星红旗、海上游、双母港航线。从总体上来看,行业主管部门对这些政策建议比较审慎。按照国家的大政方针,邮轮业的相关政策也要符合上述“培育参与国际竞争合作新优势”的政策导向。本土邮轮的独占性优惠政策会因竞争中性原则而难以通过审查。

回顾中国邮轮业的发展历程,可以总结出一条明晰的发展主线:对外开放。随着2006年国外第一艘邮轮驶入我国港口开始,我国邮轮产业迎来快速发展的机遇期,经过约15年的飞速发展,我国邮轮出入境游客量从2006年的19 万人次增加到2019年的207 万人次,规模扩大了10 倍,这背后的主要推动力是国际邮轮公司。国际邮轮公司在重点港口的初步试水,让城市决策者看到了邮轮带给城市的巨大名片效应,并触发诸多沿海城市邮轮港口建设的大潮。港口设施的不断提升,又进一步推动国际邮轮公司将最大最新的邮轮布局在中国,由此形成了良性互动的正反馈效应。与此同时,国际邮轮公司还建立了适应中国特征的船票销售渠道,让大量中国游客成为邮轮的“尝鲜客”,并随着市场供需关系的变化,逐步扩大直销渠道,为邮轮市场规模的进一步扩张打好了基础。为了适应消费者的购物诉求,在邮轮的目的地建立起来了不同于世界上其他国家的岸上观光购物新模式。可以看到,中国邮轮市场的发展,无论从供给端还是消费端,都有国际邮轮公司积极开拓的身影。

另外的一个认识,邮轮是水上娱乐的漂浮载体,具有天然的全球流动性,可以追逐全球市场中的热点,这是邮轮这一“松脚型产业”所具有的特征。正是这一特征,促使国际邮轮公司运营的国际化,可以在不同季节、不同国家的市场潮起潮落中进行时空的腾挪。对于中国本土邮轮,如果只想着在中国发展,利用政府给予的特殊优惠政策满足中国人民的“美好生活需要”,很可能消费者不买账,自身也长久处于低水平竞争的桎梏中难以自拔。长江内河游轮的发展历程可以佐证。

长江内河游轮在改革开放前就已经存在,跟现代国际邮轮经历的时间差不多。国际邮轮已经成长为每年3000 万游客量、500 亿美元的市场规模,而长江内河游轮却似乎总有一个难以突破的天花板,总是在一次次外部事件的影响下起起伏伏,难以插翅腾飞。这背后,没有外资对市场所产生的“鲶鱼效应”,可能是这个市场没有做大的原因。毕竟,在世界上成功运营的邮轮公司,必定经历过惊涛骇浪,因而往往代表先进的生产力。由此,中国本土邮轮公司寄希望于在中国市场发展壮大的初衷可能会落空。中国本土邮轮公司的初心,应该是走向国际,走向世界,在全球的大舞台上演绎“中式邮轮”的乐章,这才可能闯出一条道路。中国本土邮轮只有国际化才有未来。与此对应,中国邮轮市场也应接纳和欢迎国际邮轮公司,进而也才会共同创造出持续健康的市场。从对等开放的原则来看,中国市场也不应阻碍国际邮轮公司。

在中国邮轮领域,本土邮轮公司确实应该快速发展,但却不是在摒弃国际邮轮公司的条件下发展。如果把《关于加快建设全国统一大市场的意见》中的政策导向向邮轮领域延伸,就是要有效利用全球邮轮要素和市场资源,使中国邮轮市场与国际邮轮市场更好联通。推动邮轮领域的制度型开放,最终形成国际邮轮大循环促进国内邮轮大循环的新发展格局。

3.3 政策建议

鉴于此,提出如下几条建议:

3.3.1 推动本土邮轮的供给侧改革:提高供给的集中度

疫情期间,几家中国本土邮轮公司购买二手邮轮,以单船运营的方式试探性地进入本土邮轮市场。在未来市场低迷的背景下,由于无法获得国际邮轮公司集团化运营的成本优势,单船运营很难维持。建议推动搭建中国本土邮轮的沟通交流平台,积极引导重点企业主导的邮轮资源整合,利用资本市场积极并购国际邮轮公司,与国际邮轮经营模式接轨,形成本土邮轮集团化的发展格局。

3.3.2 构建更高水平开放的中国邮轮营商环境

深入分析疫情期间国际邮轮业复航的相关政策,有针对性地分析美国、英国、巴西等地对国际邮轮开放沿海航线的政策,权衡利弊,探索与国际接轨的中国邮轮多点挂靠航线、海上游航线和双母港航线等政策。分析自由贸易试验区相关的邮轮政策,以构建高水平对外开放新高地的总方向提出相关的政策探索方向;对标国际邮轮的营商环境,以中国邮轮运输高质量发展为目标,不断完善中国邮轮治理体系,通过持续高水平对外开放和与国际接轨来改善邮轮营商环境,并建立生命和健康第一的邮轮防疫体系,形成中国特色的邮轮政策体系。