安徽省“十四五”煤炭消费控制形势及建议

2022-08-05汤丽洁

沈 猛,汤丽洁,姚 笛

(1.中春环保科技(上海)有限公司,上海 201702;2.安徽省经济研究院,安徽 合肥 230001;3.宣城市污染减排总量控制中心,安徽 宣城 242000)

1 引言

安徽省作为长三角地区能源大省,煤炭消费总量大,能源消费结构中煤炭占比高,以煤为主的能源结构支撑了全省经济的快速发展[1],但也带来了环境污染等突出问题。开展煤炭消费总量控制对优化安徽省能源消费结构、推进生态文明建设、加快新旧动能转换和实现经济高质量发展,具有十分重要的现实意义。

2 安徽省煤炭消费现状与特征

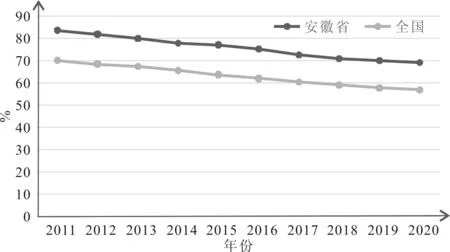

2.1 从煤炭消费变化来看,消费占比不断下降,但消费总量持续上升

“十二五”以来,在控制煤炭消费的大背景下,安徽省对煤炭的依赖度有所缓解,煤炭消费量占能源消费总量比重逐年下降,从2011年的83.7%下降到2020年69.02%[2,3],但与全国[4]相比,所占比重仍处在相当高的水平,能源结构“高碳”特征明显(图1)。在长三角地区省份中,安徽省煤炭消费仅低于江苏省,且仅有安徽省煤炭消费量呈整体增长趋势(图2)。安徽省煤炭消费量从2011年的1.41亿t增加到2020年的1.69亿t,年均增长2.03%(图3)。除2015年煤炭消费总量比2014年略有下降外,其余年份均处于上升趋势,2017~2018年上升速度较快,至2018年后,煤炭消费增速有所放缓。根据增长趋势研判,以目前的行业技术水平和能耗水平,安徽省“十四五”时期煤炭消费仍将进一步加大。

2.2 从煤炭消费结构来看,工业占绝对主导地位,行业消费高度集中

目前安徽省仍处在工业化中期向后期过渡阶段,工业发展延续了旧动能增长,全省工业煤炭消费占比在97%以上,农业、建筑业、交通运输等领域耗煤量较少。从细分行业看,2019年电力热力生产和供应、非金属矿物制品、黑色金属冶炼和压延加工、化学原料和化学制品制造、石油煤炭及其他燃料加工、煤炭开采和洗选等6个行业占工业煤炭消费总量的比例为98.05%(表1);电力热力生产和供应业煤炭消耗量占比最高,占全省煤炭消费总量的62.82%;其次是以建材为代表的非金属矿物制品业,占比为12.12%。电力、建材、钢铁、化工等行业的煤炭消费量快速增长是安徽省煤炭消费居高不下的主要原因,做好这些行业的煤炭消费控制是全省控制煤炭消费总量的关键。

图1 全国及安徽省2011~2020年煤炭消费占一次能源消费的比重

图2 长三角地区省份2011~2017年煤炭消费变化趋势

图3 安徽省2011~2020年煤炭消费量及增长率

表1 2015~2019年部分工业细分行业煤炭消费占工业煤炭消费的比重 %

2.3 从煤炭消费区域来看,区域差异比较明显,存在与GDP产出不平衡现象

安徽省16市产业结构不同,煤炭消费量差异较大(图4)。淮南、马鞍山、淮北、铜陵等资源型城市煤炭消费量稳居全省前列,2020年4市煤炭消费量占安徽省总量的54.7%,相比于2015年的占比52.0%上升了2.7%,是安徽省煤炭减量替代的重点地区。黄山、六安、池州等市生态资源较好地区煤炭消费保持低位,煤炭消费最少的黄山2020年已近乎实现煤炭零消费。滁州市经济结构对煤炭依赖较弱,持续保持煤炭消费低位。亳州、铜陵、淮南等市煤炭消费增速位居全省前列,黄山、阜阳、宿州、合肥等市煤炭有较大幅度下降。从2020年各市煤炭消费和GDP占比情况可以看到(图5),安徽省煤炭区域消费存在煤炭消费与GDP产出不匹配、不平衡现象。淮南市、淮北市、铜陵市消耗了全省22.5%、10.7%和9.5%(3市合计42.7%)的煤炭,仅分别贡献了3.5%、2.9%和2.6%(3市合计9.0%)的GDP;除了黄山市作为非工业城市外,滁州市、阜阳市、合肥市消耗了全省1.8%、4.0%和7.9%(3市合计13.7%)的煤炭,却分别贡献了7.8%、7.3%和26.0%(合计41.1%)的GDP。除黄山市外,单位GDP煤耗最低的是滁州市,为0.10 t煤/万元,最高的为淮南市,为2.77 t煤/万元。

图4 2015和2020年安徽省各市煤炭消费量情况

图5 2020年各市煤炭消费占比和GDP占比

3 安徽省“十四五”时期煤控面临形势及挑战

在国家碳达峰、碳中和大背景下,煤炭消费需要完成从主导地位到兜底保障的根本性转变。根据预测,我国煤炭消费量将在“十四五”“十五五”期间逐步步入下降通道[5~7]。在经济增速放缓、国际环境日趋复杂、清洁能源未能完全突破发展瓶颈等背景下,安徽省“十四五”时期煤控工作面临较为严峻的形势及挑战。

3.1 新建重大项目用能需求快速增长,对煤炭消费带来影响

“十四五”期间,安徽省工业发展对原煤能源的依赖性很大[8]。安徽省新上建重大项目年综合能源消费量将超5000万t标准煤,煤炭需求依旧保持较高水平,短期内煤炭减量难度较大。从行业分布看,年综合能耗30万t标准煤以上项目主要集中在石化及化工、电力热力生产供应、燃气生产和供应、钢铁、有色、非金属矿物制品业等行业。石化及化工项目能耗量达到1400万t标准煤,占比为27%,是用能最大的行业领域,其中年综合能耗5万t标准煤以上的煤化工项目主要分布在淮南、淮北、蚌埠等皖北地区;其次是电力热力生产供应行业,项目能耗量为990万t标准煤,占比18%左右,其中年综合能耗10万t标准煤以上的煤电项目主要分布在池州、阜阳、淮南、淮北等地区。

3.2 产能过剩矛盾没有得到根本解决,去产能未达到预期的“控产量”和“压煤耗”效果

虽然煤炭、钢铁等行业的去产能工作已取得显著成效,但是产能过剩矛盾尚未根本解决,主要问题已从产能严重过剩向部分地区产能过大、产能集中度低、环境能耗难以承受三方面问题转化。当前去产能工作主要通过行政化手段推动,简单“按区域分配、按企业分解”的硬性方式去产能,或者按照企业规模和装备容量大小来划分,没有充分反映企业市场竞争力,造成了大量效益较好的中小规模企业被“误伤”。针对煤炭行业出台的“276个工作日”控产制度,使得企业在限产期间不得不保持井下通风等安全措施,变相增加了运行成本、降低了能源资源使用效率。

3.3 能源消费新动力不断积聚,电力消费高速增长拉高煤炭消费

“十四五”期间,全省全社会用电需求预测年均增长6.8%,全省全社会最大负荷年均增长7.2%,电力需求量快速上涨将对煤炭消费产生根本性影响。电力消费超预期增长有以下几方面原因:①以重工业为代表的旧动能还没有退出。虽然很多高耗能行业已经进入峰值期,但是受到基础设施投资拉动、去产能效益改善和电改释放降本红利的影响,在一定时期内一些行业的产量和用电量上还会继续上升;②以新型制造业和第三产业为代表的新动能用电比重不断提高。虽然有些行业用电总量还没有很大,但是增速很高,2018年安徽省信息传输、软件和信息技术服务业用电比2015年增长了53%;③消费升级带来电器普及率提高导致居民用电快速增长,2018年比2015年增长46%;④为贯彻落实打赢蓝天保卫战,电能替代的政策具体落实到了生产、交通、居民取暖等各个领域。除此之外,皖北地市承担了“皖电东送”区域电力保供任务,煤炭消费高的局面难以根本化解。

4 安徽省“十四五”时期控煤措施建议

控制煤炭消费总量是落实新时代安徽经济高质量发展的重要途径,为了改变当前安徽省煤炭消费不降反升的状况,“十四五”时期建议按照“控增量、减存量、促替代、抓节能、重创新”的思路强力推进煤炭消费控制,提高煤炭利用效率,为建设现代化五大发展美好安徽奠定坚实基础。

4.1 控增量,形成控煤和能源长效约束体系

(1)强化煤控目标约束。建议统筹控煤目标与经济发展目标,强化能源“双控”、碳排放“双控”目标约束,出台“十四五”全省、各地市以及重点行业煤控目标。强化“两高”项目能耗标杆作用,实施分级管理,对于达不到能耗标杆的项目实施缓批限批。加强对重点耗煤行业的分类指导和全过程监管,严格落实节能提效、结构优化、能源替代等各项措施。

(2)禁止新建落后产能项目。开展重点用能行业重大在建项目的全面筛查,确保重大耗能项目建设符合国家产业规划、节能环保标准和生态红线要求,新建重点用能项目能耗和煤耗须控制在总量目标范围内。严格控制煤电装机和煤化工项目建设,落实等量减量替代要求,对不符合节能环保标准要求、未批先建的项目全面叫停[9]。对于能耗考核未达标的区域、大气污染防治重点区域内新建项目严格实施煤炭等量或减量替代。

4.2 减存量,促进重点部门“瘦体强身”

(1)持续推进高耗能产业去产能。结合重点行业发展特点,综合考虑能效、环保、安全、质量等因素,改变“一刀切”工作办法,建立去产能工作的“绿色标尺”[10]。通过“上大压小”“减量替代”等方式,合理优化整合产能,提高重点行业整体用煤效率提升。钢铁、建材、化工等行业,实施错峰生产,有序退出落后产能。改变单纯依靠行政手段去产能方式,鼓励采取用能权交易等手段进行产能置换,完善用能权交易规则,发挥市场调节作用,深入推进煤炭消费减量替代。

(2)加强煤系原料替代。优化水泥原料构成,鼓励使用粉煤灰、工业废渣、尾矿渣等作为原料或水泥混合材,加大推广工业窑炉协同处置废弃物、污泥工艺,减少煤炭消耗。积极开展高性能海洋工程用硅酸盐水泥材料研究和新型高性能水泥基材料研制,加快推进绿色建材产品认证和应用推广,鼓励绿色建筑、装配式建筑优先采用绿色建材产品,从需求侧引导建材产品低碳化。加大废钢回炉重炼,提高电炉炼钢比例,加大天然气直接炼铁、高炉富养冶炼、氢冶炼等前沿技术研发和应用,加大煤炭替代比例。鼓励天然气代替煤炭作为化工原料、燃料,促进淮南、淮北煤化工基地能源转型。

(3)集中力量做好散煤消费减量。坚持分类施策,先城镇后农村,生活生产并重。加强天然气供给能力,提升光伏、生物质能源在供热、供暖中的比例。在农村地区大力推广生物质成型燃料、沼气等清洁能源。紧抓小锅炉淘汰和散乱污企业整治,杜绝污染转移和返煤现象,提高标准、疏堵结合、做好台账、动态跟踪。

4.3 促替代,加快向可再生能源转型步伐

(1)多措并举提高可再生能源消纳。以可再生能源替代煤炭的方式来构建新型产业结构,减少煤炭消费量,对于缓解安徽省内煤炭缺乏的局面具有积极意义[11]。优化可再生能源电力发展布局,鼓励发展分散式风电和分布式光伏发电,扩大“农林牧渔+光伏”模式应用,鼓励可再生能源就近开发利用。继续加大地热能、生物质能源等可再生能源开发,促进氢能“制储输用”全产业链技术研发和推广应用,提高清洁能源的占比。完善跨省跨区可再生能源电力调度技术支持体系,优化电网调度运行,提升可再生能源电力输送水平。加大清洁电力入皖力度,加快输电工程建设,提高绿色电力受进规模,提升绿电消费比重。将可再生能源融入“多能联供”一体化、“源网荷储”一体化建设,加快龙头水库、抽水蓄能电站、燃气电站和先进储能技术示范项目建设,为可再生能源的使用提供保障[12]。提升电力系统灵活性,盘活煤电产能存量,出台激励政策机制,引导煤电机组在保障供热质量的前提下深度调峰,有效缓解热电矛盾,促进可再生能源消纳[13]。

(2)增加天然气利用规模。把增加储气设施建设、培育储气服务市场作为保障天然气供应的重要任务,吸引社会资本投资、建设、运营天然气基础设施,集中建设省级储备调峰设施。推进安徽省煤制气、页岩气勘探开发、燃气调峰电厂等工程建设。持续压减供热领域用煤量,为工业领域尽早实现碳达峰创造有利局面。

(3)在重点行业实施煤炭清洁利用。由于煤电安全可靠的特性以及煤化工产品的刚需特征,在未来很长一段时间内无法改变对煤电和煤化工的依赖。在没有发生革命性替代方案的情况下,只能通过不断提升煤炭的清洁化、低碳化水平,提升煤炭利用效率,压减煤炭总体消耗[14]。积极提高煤化工产品的深加工技术能力,实现向生产高附加值的精细化工产品和高端材料转型。打造“煤炭-化工-新材料”产业链,差异化发展煤基新型燃料和煤基新材料。同时,可在重点行业通过气代煤、电代煤和使用更清洁高效的煤炭来实现工业用煤的部分清洁替代。此外,借助物联网和智慧能源技术,将能源生产、传输、存储、消费以及供需深度融合,实现自动化管理、精细化管理、精准化预测,从管理方面,提高煤炭整体利用效率[15]。

4.4 抓节能,挖掘重点部门节煤替煤潜力

(1)推动重点行业以节能环保国际领先为标杆,实现减量升级发展。加快实施行业煤耗对标,根据国际、国家先进值,有针对性的开展重点耗煤企业煤耗对标,引导重点行业以国际领先为标杆实现煤炭减量升级发展。结合绿色制造、绿色工厂、绿色园区、能效之星、绿色供应链建设大趋势,探索建立园区煤炭消耗标准体系建设,适时开展园区煤炭消耗评估监测,结合园区循环化改造,开展低煤耗园区建设试点。以工业窑炉、锅炉等用煤设备为重点,实施提标改造,淘汰落后提效设备。

(2)强化新兴领域用电、用气等需求侧管理。随着新增电力需求由高耗能部门到新兴产业和居民生活领域,以及天然气在工业园区、电力、居民生活领域大规模应用,未来可能出现电力和天然气峰谷差拉大、供给不足等问题,要强化新兴领域用电、用气等需求侧管理措施,完善峰谷价格、差别价格、阶梯价格政策,推动煤炭节约、高效、有序、智能利用[16]。

(3)深度挖掘跨部门、跨区域工业余热等低成本清洁能源潜力。将淘汰锅炉任务和工业企业“入园”、优化区域能源系统等工作结合起来,推广工业园区集中供热、供应蒸汽,建立“集中式动力站”,以系统最优、成本最小的方式实现煤炭的减量和高效利用。在热负荷集中的开发区、工业园区,根据热电联产规划,优先建设非煤热电联产机组、超低排放背压式热电机组和天然气分布式能源,整合替代分散燃煤锅炉。

4.5 重创新,为控制煤炭消费注入持久动力

(1)从能源体制改革中寻找突破口。进一步完善市场化控煤政策机制,以煤炭为重点,探索跨区域、跨行业用能权交易机制,在满足地方合理用能增长需求的同时,实现行业和地区之间能源资源高效配置。确立煤炭科学产能,化解产能过剩,提供优质清洁的煤炭供应。健全生态保护补偿机制,完善转移支付制度,增加老煤炭基地生态修复资金。鼓励合同能源管理、电力需求侧管理、综合能源服务、“大数据”节能等商业模式发展。

(2)推动能源领域技术创新。坚持供给和需求双侧发力,发挥合肥综合性国家科学中心创新优势,依托高等学校和研究机构,加快煤炭生产智能化技术、清洁煤炭利用技术、煤炭减量化技术研发,提升煤炭生产、清洁高效利用技术水平,加大煤炭气化、转化制精细化工产品和碳基新材料基础理论与关键技术攻关,促进传统煤焦化、煤基化肥产业的升级发展,推动煤化工产业整体的低碳化、多元化和高端化发展[17,18]。加强分布式可再生能源系统关键技术研发,减低分布式能源系统部署成本。加强智慧能源管理系统、能源管理中心建设。

5 政策保障建议

碳达峰、碳中和对安徽省“十四五”“十五五”煤炭消费总量控制提出了更高的要求。建议政府主管部门紧扣国家政策导向,严控煤电、钢铁、水泥、化工石化等高煤耗项目投资,用好财税价格政策以及绿色金融支持工具,引导资金转投新能源、新材料等战略新兴产业方向。推进市场化机制建设,用好用能权、碳排放权交易机制,推动高煤耗项目逐步退出市场,腾笼换鸟,为能源产出率高的项目让出发展空间。安徽省作为长三角地区能耗大省,经济腾飞任重道远。建议政府主管部门深入落实长三角一体化发展战略,深化与长三角地区先进省份交流合作,在煤耗强度、碳排放强度方面对标对表,以实现产业发展、能源消费双优化,经济增长逐步与煤炭消费脱钩,早日实现煤炭消费达峰,完成煤炭从主导地位到兜底保障的根本性转变。