环境规制与企业绿色技术创新——基于碳交易制度的研究

2022-08-02薛永轩

薛永轩

(新疆大学经济与管理学院, 新疆 乌鲁木齐 830046)

引言

中国正处于体制转型的发展阶段,经济增长进入新常态后,经济增长方式由粗放式到集约式迈进,发展理念上由“唯GDP”论到必须全面贯彻创新、协调、绿色、开放、共享的发展理念,但是在经济转型的过程中,环境问题特别是二氧化碳体量及空气污染物排放的增加,一直着制约中国绿色发展。为了实现低碳减排目标,在2013—2014 年期间我国实行试点碳排放交易市场,先后在北京、上海、广东、深圳、天津、重庆和湖北等七省市建立试点;2015 年各国政府在联合国气候变化大会上达成具有法律约束力的《巴黎协定》,这标志着环境治理的全球化程度进一步加深;2017 年全国碳交易市场正式建立并运行;2020 年9月习近平总书记在联合国大会上正式提出“双碳”目标,这说明资源与环境问题已成为制约我国经济高质量发展的瓶颈,并上升为国家政治、民生、外交以及战略发展的大问题[1]。

环境污染在很大程度上来自于工业特别是制造行业生产过程中的污染技术,而绿色技术创新是根本性解决环境污染问题的关键。企业进行技术创新大多基于成本效益与战略发展的角度考虑,但企业绿色技术创新普遍具有资金投入大、建设周期长、前期收益低和风险高等特征,同时兼有环境和创新的双重正外部性,其公共产品特征往往导致市场失灵[2]。这导致单纯依靠企业进行绿色技术创新的动力不足,必须有外部力量的引导和支持,即需要政府通过环境规制内化外部性的成本和收益,使企业绿色技术创新水平提升。综上,绿色技术创新是从源头解决污染问题的根本途径,环境规制是企业进行绿色技术创新的必要前提。

1 理论分析与研究假设

传统经济学认为环境规制会导致企业交易成本上升,削弱其竞争力,不利于生产率的提高,在一定程度上抑制绿色技术创新。熊彼特创新理论认为资金的可获得性在创新中发挥了重要作用,充足且持续的资金供应室企业技术创新的前提条件,不同于其他投资决策,企业研发资金主要来源内部融资。环境规制会提高企业生产成本,要求企业将有限的资金投入到生产领域中,减少企业研发投入,并且降低企业利润率,使企业面临较高的融资约束,进而抑制企业绿色技术创新[3]。

但是波特假说[4]认为严格且恰当的环境规制有助于企业技术创新和降低生产成本,产生创新补偿效应使企业额外的支出得到补偿,不但不会造成企业生产力的下降,反而可能产生净收益与竞争优势。现有文献从SO2排污权交易政策[5]、低碳城市政策[6]与排污费提高的政策[7]等均证实了波特假说。本文基于波特假说,认为环境规制会通过减税或者补贴帮助企业减少绿色技术创新的外部性,使其外部性内化;通过绿色金融、特别是绿色信贷政策,来帮助企业解决融资难、融资贵等问题,通过惩罚机制,减少企业二氧化碳及空气污染物排放,倒逼企业进行绿色技术革新。

环境规制有三种不同的类型,分别是命令型、市场激励型与自愿型,它们对企业绿色技术创新的作用机理存在明显差别,其中市场型更加灵活有效。市场激励型环境规制异于严格的环境管控,而是基于明确的价格信号引导企业的环境管理行为,其采用环境保护税、绿色技术补贴、排污权交易等形式鼓励企业节约能源、减少环境污染。在企业减排过程中提供更大的弹性与自由,有助于企业在绿色技术创新过程中避免损失并确保成本最小化。企业是否进行技术创新主要取决于激励程度[8]。在排污权交易制度下企业可以将多余的污染指标储存下来备用或者出售获取利润,企业在利润最大化驱动下会自觉寻求绿色技术创新以减少自身污染物的产生与排放,将剩余的排污权交易给其他有排污需求的企业,这为企业提供了持续的“动态激励”;排污权交易制度短期内给企业带来一定的成本压力,但是长期而言可以通过合规压力和经济补偿效应刺激企业进行治污技术和生产技术的改进。综上本文基于碳排放权交易制度探究环境规制与企业绿色技术创新的关系,提出如下假说。

H1:环境规制会促进企业绿色技术创新。H2:环境规制会抑制企业绿色技术创新。

2 研究设计

2.1 模型设定

为了考察环境规制对企业绿色技术创新的影响,本文构建如下DID 模型:

式中:Greeni,t为被解释变量,表示i 企业在t 年绿色技术创新程度,以企业当年绿色专利申请数量来表示;treati为虚拟变量,若企业所在地城市为2013 年碳交易制度试点地区时,取值为1,否则为0;timet为时间虚拟变量,2013 年以后各年赋值为1,否则为0;CVsi,t为控制变量。而CVsi,t包括:(1)托宾Q 值(TobinQ);(2)企业规模(Cap),用股东权益各项目之合计取对数衡量;(3)企业年龄(Age);(4)资产负债率(Debt);(5)企业员工数量(Labor);(6)资产净利润率(ROA);(7)资本密集度(Cap_inten),用总资产比营业收入来表示;(8)现金比率(Cash);(9)董事会规模(Board);(10)独立董事占比(Ind);(11)营业利润增长率(Growth)。本文还对年份(Year)、行业(Sic2)进行了控制,εi,t为随机误差项。

2.2 样本选取及数据来源

本文以2009—2017 年中国沪、深A 股非金融行业上市公司为样本,按照以下原则对研究对象进行筛选:剔除金融类上市公司;剔除ST、*ST 上市公司;剔除绿色专利数据缺失样本,最终得到6 692 个公司—年度样本。本文使用的上市公司绿色专利数据和财务数据均来自于CSMAR 数据库。

3 实证结果及分析

3.1 基准回归

表1 报告了环境规制对企业绿色技术创新的基准回归结果,表1 第(1)、(2)列的差异在于是否对于年份和行业进行了控制。第(1)列估计系数为4.3638,且在1%的水平上显著第,第(2)列估计系数仍显著为正,初步支持了前文提出的H1,即环境规制会促进企业绿色技术创新的提高。

3.2 环境规制与企业绿色技术创新结构

环境规制不仅对企业绿色专利申请数量产生影响,还会影响其结构。在形式上,绿色专利包括绿色发明型专利(Green_I)和绿色实用新型(Green_U),其中绿色发明型专利的要求更,创新含量更高;在内容上,依据《联合国气候变化框架公约》中对绿色专利的划分标准,绿色专利在内容上包括七种类型,但企业的绿色技术创新效应主要体现在替代能源(Green_Sub)和能源节约(Green_Eco)两类专利的申请上。结果见表2,第(1)列回归系数在10%的水平上显著,第(2)列回归系数在1%的水平显著为正,这表明环境规制主要通过提高绿色实用新型来促进企业绿色技术创新。第(3)列回归系数不显著,第(4)列回归系数显著为正,这表明环境规制主要通过提高能源节约型绿色专利来促进企业绿色技术创新。

3.3 异质性分析

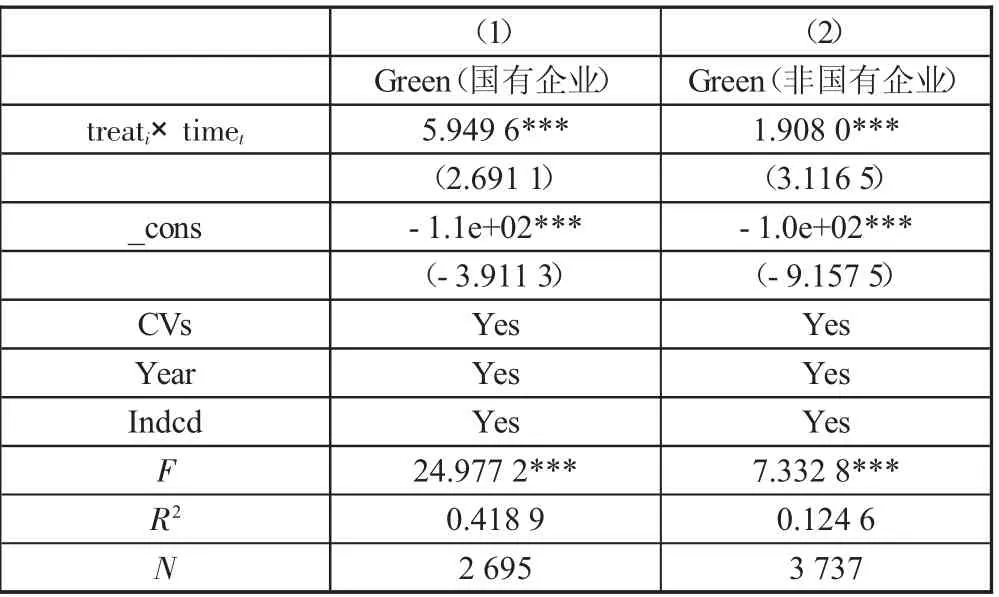

碳交易制度的实行对不同类型的企业影响有较大差异,国有企业凭借着雄厚的资金实力与政府大力支持,更容易得到绿色信贷的支持,融资约束相对较小,具有充足的研发资金,但在环境规制政策执行过程中,国有企业往往对外部市场提供的效率改进信息与技术创新激励不敏感,企业对绿色技术创新的动力不足。因此依据公司股权性质的不同,本文把研究样本划分为国有企业与非国有企业,分别对其进行了回归,结果如下页表3 第(1)、(2)列所示,结果表明环境规制对企业绿色技术创新的促进作用在国有企业与非国有企业均显著,但在国有企业中促进作用更加强烈。

表3 考察企业所有制异质性

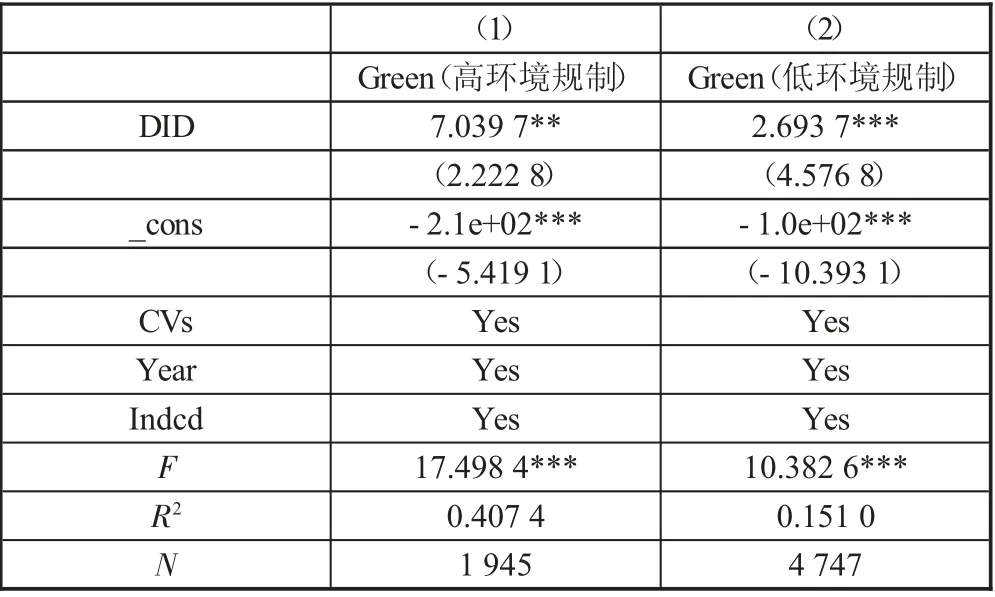

在碳排放权交易中存在一些地方官员为保护本地利益对污染企业的偷排漏排进行包庇,导致排污权无法正常执行,因此本文认为要使碳交易制度充分发挥作用需要较高的环境规制保障。当企业面临的环境规制越大,其选择偷排漏排等违规行为的可能性越低。本文以单位地区生产总值的工业污染治理完成投资额为划分标准,将30 个省份划分为环境规制较强与较弱两组,高于平均值的省份为环境规制强度较强地区,否则为环境规制强度较弱地区,分别对其进行回归,结果如表4 第(1)、(2)列所示,结果表明环境规制对企业绿色技术创新的促进作用在高环境规制地区更加强烈。

表4 考察环境规制强度异质性

改革开放以来中国经济实现了快速飞跃,不仅带来了经济红利,也使得环境问题日趋严重,这成为当前学术界与实务届共同关心的话题。本文通过双重差分模型,基于碳排放权交易制度探究环境规制与企业绿色技术创新的关系。研究发现:碳交易制度对企业绿色技术创新具有显著的促进作用,这表明碳交易制度对中国“双碳”目标的实现与构建环境与经济协同发展的新兴发展理念具有重要意义,为中国经济高质量发展提供有力保障。同时也存在不足,碳交易制度对企业绿色发明专利促进作用不足和替代能源型专利不显著,需要进一步深化与完善。