人口老龄化、房价波动与银行稳定性关系研究

2022-07-22王重润,庞晓宇

王重润,庞晓宇

摘要:近年来,我国人口老龄化速度加快,其潜在影响引起广泛关注。基于2005—2018年31个省份面板数据,分析人口老龄化与银行稳定性之间的关系以及房价的中介作用机制。研究发现:人口结构变化对银行稳定性具有显著影响,人口老龄化不利于银行稳定。房价是人口老龄化与银行稳定性关系的重要中介变量,异质性分析发现,仅在中部地区具有完全中介效应,东部和西部地区具有部分中介效应。引入人口流动与人口老龄化的交互项,发现人口流动有利于缓解人口老龄化对银行稳定性的负面影响。为此,应采取因地制宜的政策,提高人口出生率、完善房地产市场长效机制、取消户籍限制等,以缓解人口老龄化对银行体系稳定性的影响。

关键词:人口老龄化;房价;人口结构;银行稳定性

中图分类号:C92424;F8321 文献标识码:A文章编号:1007-2101(2022)04-0023-11

一、问题的提出

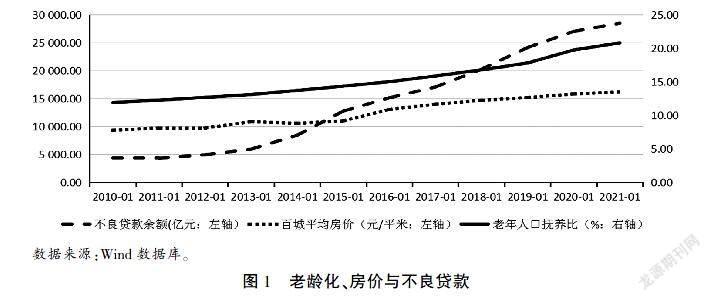

人口老龄化是我国长期面临的一个突出问题。据全国老龄工作委员会发布的《中国人口老龄化发展趋势预测研究报告》,我国已经于1999年进入老龄化社会,2000年65岁及以上人口占比已经达到7%,2010年已上升至89%,10年间增长了19个百分点;而第七次全国人口普查数据显示,到2020年这一比例已经达到135%,相比2010年,第二个十年增长了46个百分点,人口老龄化速度不断加快[1]。Wind数据显示,在人口老龄化程度加深的同时,银行体系不良贷款规模也在持续增长,2010年底不良贷款余额为4 336亿元,2020年底这一数字就上升为27 01477亿元,增长了523倍,同期贷款不良率从09%上涨为184%。那么,同时期出现的这两个现象即人口老龄化与金融稳定性下降之间存在内在联系吗?

日本是目前世界上老龄化程度最严重的国家之一,据國际货币基金组织对日本老龄化与金融稳定关系的研究,人口老龄化带来的国内经济低增长给金融体系带来混乱,金融机构净息差缩小,银行和养老保险机构的盈利下降,给金融稳定带来潜在冲击[2]。国内学者也发现,人口老龄化对系统性风险具有显著的正相关关系,在跨过人口老龄化 “拐点”之后,杠杆率降低以及金融资产价格下跌导致金融危机发生的概率显著提高[3-4]。显然,盈利下降和金融资产价格下跌是人口老龄化引起金融风险的重要原因,然而,还有没有其他影响因素呢?

我们注意到,住房是家庭持有的最重要的资产之一,中国人民银行《2019年中国城镇居民家庭资产负债情况调查》显示,城镇家庭资产中住房资产占比超过了70%[5]。2003年以来国内房价连续多年持续上涨,2017年以后涨幅开始减缓。Wind数据显示,百城住宅平均价格从2010年12月的每平米9 314元上涨到2020年12月的每平米15 795元,涨幅累计6958%,年均上涨7%左右。

从图1中可以看到,2010年以来人口老龄化以及不良贷款规模的变化趋势基本相同。房价也一直保持上涨趋势,2015年去库存后房价有一个抬升,之后涨幅趋缓。我们不禁要问,房价在人口老龄化与金融稳定性之间扮演了什么角色呢?房价是人口老龄化与金融稳定之间的传导渠道吗?对这个问题的回答具有很强的现实意义。习近平总书记在党的十九大报告中指出,“积极应对人口老龄化”[6]34,“守住不发生系统性金融风险的底线”[6]48。在人口老龄化持续加深的背景下,为有效防范系统性金融风险,有必要深入揭示人口老龄化下系统性金融风险的发生机理,了解人口结构变化在金融稳定中的作用,从而为加强人口老龄化下系统性金融风险监管与防范提供思路。数据来源:Wind数据库。

从文献角度看,房价与人口结构变化的关系受到国内外学者的广泛关注。Mankiw和Weil分析了房价在婴儿潮带来的人口结构变动下所受到的冲击,发现基于生命周期的投资行为可以通过改变住房供需结构来影响价格,“婴儿潮”那代人老龄化后带来了房价下降[7]。Poterba把这种现象称为资产融化[8]。Guest等利用澳大利亚的数据,在代际交叠模型框架内模拟了人口老龄化对房价的负向冲击[9]。Bakshi发现,中年人口比重上升会促使房价上涨,老年人口比重上升,住房价格会下降[10]。但是,Chen、Gibb 和Leishman把宏观与微观数据相结合进行实证与模拟,发现苏格兰人口变化并不能够解释未来房价变化[11]。Thenuwara等利用澳大利亚1950—2014年时间序列数据建立SVAR模型证实人口老龄化对房价下跌没有影响,宏观经济冲击以及房价自身的特定冲击能够解释大部分房价[12]。

国内学者研究表明,人口因素是影响房价的重要变量[13]。年轻人口的变化对房地产市场价格的变动有显著的正向影响 [14],人口结构的变化造成了房价普遍持续高涨[15]。有研究发现,人口老龄化与房价变化之间存在非线性关系,由于老年人存在“利他动机”,在人口老龄化初期,老年人口抚养比上升对房价上涨有推动作用,但这一动力将随着人口老龄化程度的加重而减弱并逆转[16]。也有学者持相反观点,认为老年人口抚养比上升导致房价上涨[17]。

2008年次贷危机之后,房价与金融稳定的关系成为学界关注的焦点,大部分学者认为房价波动对金融稳定构成负面影响。Deng等利用复杂网络方法分析了房价冲击向银行体系风险传染机制,发现银行稳定性对房地产价格冲击高度敏感[18]。国内学者研究发现,房价上涨并没有因为抵押物价值上升而增加银行稳定性,反而会导致银行风险溢价及杠杆率显著上升,刺激信贷扩张从而加大银行不稳定性[19-21]。彭俊华等则发现房价异常波动会通过资产配置房地产化演变为系统性金融风险[22]。沈悦等研究了房价上涨的不对称影响,发现在金融杠杆作用下房价上涨不利于金融稳定,而房价下跌的影响更大[23]。

综上所述,目前文献较多探讨了人口老龄化与房价以及房价与金融风险的关系,但是鲜有文献把人口结构、房价与银行稳定性三者联系起来在一个框架内分析,人口老龄化与银行稳定的关联机制尚不清楚。另外,由于研究方法和数据样本差异,人口结构变化对房价的影响方向并不一致,学界并没有取得共识。基于此,在借鉴现有研究成果基础上,有必要着重研究人口老龄化与银行体系稳定的关联机制,探讨房价在人口老龄化与银行稳定之间的中介作用。

二、人口老龄化与银行稳定的房价传导机制人口老龄化对房价的影响可以从家庭和政府层面来考察。从家庭层面来看,人口结构变化对住房需求和家庭资产配置具有三个效应。一是风险偏好效应。在生命周期的不同阶段,家庭的风险态度会发生变化,从而改变家庭投资行为和投资组合的构成。受到预期收入和人力资本的影响,年轻家庭风险承担能力更强,往往更加偏好风险,为了获取高收益更倾向于高风险投资比如股票和房地产,从而促进了房价上涨;而老年家庭更偏好低风险投资例如储蓄,以尽量规避高风险投资。叶永刚等证实当老年抚养负担较低时,居民们会更多投资于房地产市场,从而促进房价上涨[24]。二是遗产偏好效应。在中国传统文化中,老年家庭对于子女具有较强的“利他动机”,愿意给子女留出遗产[14]。另外,以房地产形式持有财富也是传统文化中财富观的体现,所以在房价持续上涨的背景下房地产作为保值增值的投资品受到更多偏好。很多中老年家庭把储蓄投资在房地产,这意味着随着老年家庭比例的增长房地产投资日益增多。三是直接住房需求效应。购买住房的主要群体一般是劳动年龄人口,个人住房需求的增加主要集中在20岁以后, 而到50岁以后,个人住房需求开始逐步下降, 并且极具稳定性[25]。在住房供给保持不变时,社会中老龄群体占比的持续上升将会不断紧缩住房需求,最终引起房价下跌[7]。另外,中国有传统的婚前购房习惯,年轻人口比例的提高会同时提高他们对本地的住房需求状况,这在一定程度上对房价具有向上的引力。而老年人口一般在年轻时已经购置房产,因此对住房需求会降低,对房价具有向下拉动的作用。总体来看,从家庭角度而言,人口老龄化对房价的影响更倾向于抑制作用。

从政府层面看,人口结构的改变会影响政府的支出和收入。老龄化程度不断加深的过程同样也是劳动年龄人口不断减少的过程,抑制劳动生产率提高,导致社会产出的减少, 储蓄率降低,经济潜在增长率下降,减少政府税源[26-27]。同时,人口老龄化增加医疗和基本养老保险支出[28],从而加重政府财政负担。较大的财政负担不但会增加政府还款压力,还会加重政府的融资压力。在土地财政下,政府在债务压力下会提高土地价格,通过土地买卖获取资金来偿还债务[29],地价的提高亦进一步倒逼房价上升[30]。政府这种对土地财政的路径依赖提高了居民对房价的心理预期,更助长了房价棘轮效应。从政府角度来看,人口老龄化对房价的影响具有一定的提升作用。

房价波动对银行稳定的影响体现在正反两个方面。一方面,房价上涨意味着抵押品价值上涨,银行的资产负债表状况良好,银行稳定性提高[31];但另一方面,房价上涨使得人们可以获得更多的抵押贷款,家庭负债率提高,同时也提高了银行的贷款规模和风险资产比重[32],增大了银行的风险承担水平,导致银行稳定性降低[33]。综合来看,房价上涨过程中积累的风险在房价下跌的时候得到释放,导致风险集中爆发[34]。

综上分析,既然人口老齡化对房价的变化有显著影响,而房价波动又与金融风险密切相关,所以可以认为人口老龄化会通过房价波动对银行体系稳定性产生影响。

人口流动可能会削弱老龄化对银行稳定性的不利影响。人口流动一方面可以在相对短的时间里改变区域人口结构,人口净流入的地区,人口结构趋于年轻化,老龄化程度降低,有助于改善劳动力禀赋,提高储蓄率,经济增长更有活力[35-36];另一方面,人口老龄化地区储蓄会通过银行信贷流向低储蓄率和高利率地区,资本外流显然不利于本地经济发展,从而间接影响人口老龄化地区的银行稳定[37]。人口老龄化影响银行体系稳定的房价传导机制如图2所示。

三、模型设计

(一)模型的设定

1.基本模型。为了考察人口结构变化与银行稳定性之间的关系,建立基本模型:

bankingriskit=c1+α1populationit+δ1controlit+ε1(1)

其中,i表示省份,t表示时间,bankingriskit 表示银行稳定性;populationit表示人口结构,cn为常数,αn表示人口结构对银行稳定性的影响系数。control表示控制变量,εn表示误差项。

2.中介效应模型。为了检验房价在人口老龄化与银行稳定性之间的作用机制,文中建立了中介效应模型。根据检验规则,建立模型:

housepriceit=c2+α2populationit+δ2controlit+ε2(2)

bankingriskit=c3+α3populationit+ω1housepriceit+δ3controlit+ε3(3)

其中,housepriceit表示房价。ω代表房价对银行稳定性的影响系数,其他变量与模型(1)定义相同。

在中介机制模型中,在α1显著的情况下,若α2和ω1都显著,可分为两种情况进行分析:(1)若α3显著,同时α2×ω1与α3同号,表明房价在人口结构对银行稳定性影响中存在部分中介效应;当α2×ω1与α3不同号时,则不存在中介效应;(2)若α3不显著,表明房价的中介效应属于完全中介效应。当α2和ω1至少有一个不显著时,需要通过sobel检验中介效应的存在性。

(二)变量定义

被解释变量:银行稳定性(bankingriskit)。现有国内外文献的测定方法还不统一,常见的测定方法有Z-SCORE值法、主成分分析和因子分析法等。由于数据可得性,本文选取中国31省(自治区、直辖市)商业银行不良贷款率为银行稳定性的代理变量(未包含中国香港、澳门和台湾地区,下同)。通过省内各家商业银行资产相对份额加权计算得到全省平均的不良贷款率。

解释变量:(1)人口结构(populationit)。代理变量选择老年人口抚养比old,表示该省65岁(含)以上的老年人口在全部劳动年龄人口中的占比,该指标从经济角度反映和衡量人口老龄化程度。年轻人口比例young,表示各省份15~64岁人口数/各省份人口总数。(2)房价(housepriceit)。考虑到人口结构变化具有长期性,中介变量房价并没有简单采用商品房销售价格和住宅商品房销售价格,而是通过HP滤波法去除短期因素后的房价,反映房价的长期变化,这样能够与人口结构变化实现匹配。所有缺失的数据均通过插值法进行补缺漏值。

控制变量:(1)城镇化率(urbanizationit)。本文利用城镇人口占比来反映省份的城镇化水平。我国还处于城镇化进程中,并未实现完全的城镇化。在城镇化进程中,大量人口从农村迁移到城镇,迁入城镇的农村人口与城镇人口的经济实力存在差距性,但他们却更需要来自银行资金的支持,因此在城镇化过程中银行会面临诸多风险,可能会影响银行稳定性。(2)政府干预(governmentit)。政府作为一只“看得见的手”,在宏观经济失调时进行干预,从而维持宏观经济环境的稳定,而宏观经济环境的稳定是银行稳定的前提,政府的有效干预对促进银行稳定具有重要意义。文中以财政支出占收入的比例表示政府干预强度。(3)失业率(unemploymentit)。失业数据的变动可以在一定程度上反映一个地区的经济变动状况,对于银行来说,可以间接反映经济状况对银行稳定的影响。(4)人口规模(sizeit)。当城市人口规模在合理的人口可容纳范围内时,人口规模的扩张不会引起生态环境的破坏,但当城市人口规模大于人口容量时,城市人口数量的增加会影响该地区的生态平衡,使该地区的生态环境系统处于超负荷状态。而这种情况一旦出现,将会对地区生态环境体系造成不可恢复性的破坏,从而导致该城市人口容量的降低或将引起城市社会经济系统功能紊乱,最终影响到该地区银行稳定性。变量定义如表1所示。

四、实证结果讨论

(一)数据来源与变量描述性统计

由于各省份商业银行不良贷款率在数据库中只统计到了2018年,因此本文选取2005—2018年中国31个省份的平衡面板数据。所有数据来源于Wind数据库。在数据处理上,本文所有缺漏数据均通过插值法来补齐。考虑到人口结构变化具有长期性,中介变量房价houseprice1和houseprice2并没有简单采用商品房销售价格,而是通过HP滤波法去除短期因素后的房价,反映房价的长期变化,这样能够与人口结构因素相匹配。人口流动inflow以该省当年常住人口除以当年户籍人口的商再减去1来表示。为防止异方差影响,对HP滤波处理后的房价以及控制变量人口规模size和贷款规模loan进行了对数处理。

从描述性统计结果来看(见表2),银行稳定性bankingrisk最小值为0002 3,最大值为0248,均值为0035 7,说明部分省份银行稳定性较差,大部分省份银行稳定性较为接近;老年人口抚养比old最小值为6710,最大值为2269,均值为1305,说明各地区人口老龄化程度不一,有的省份人口老龄化程度比较高。年轻人口比例young在各省分布的标准差较小,这说明15~64岁年龄段人口比例相对集中。商品房平均销售价格houseprice1最小值为7146,最大值为1037,均值为846,说明省份之间的房价波动存在较大差異性,某些省份房价涨幅更高,住宅商品房销售价格houseprice2的数据也能说明这种差异性。从整体统计性描述的结果上看,不同省份的银行稳定性、人口结构变化以及房价波动存在明显差异性,部分省份存在更低的银行稳定性、更高的人口老龄化程度、更大的房价涨幅。这种差异性是否有内在关联关系需要通过回归结果进一步验证。

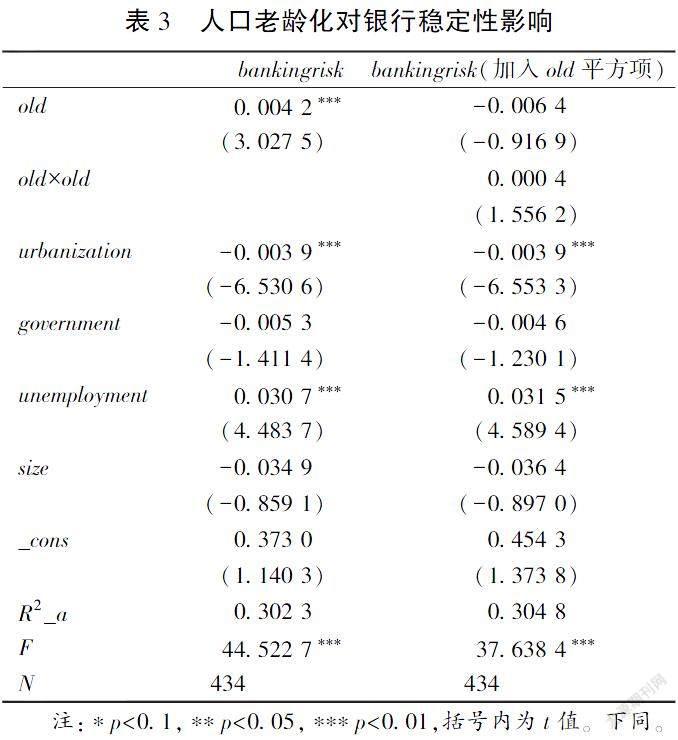

(二)人口老龄化对银行稳定性的影响①

从表3第1列显示结果来看,人口老龄化与商业银行不良贷款率之间存在着显著的正向关系,老年人口抚养比对商业银行不良贷款率的影响系数为0.004 2,表明人口老龄化程度每提高1%,商业银行不良贷款率会增加0.004 2%,即人口老龄化程度越高,银行稳定性就会越差。

为了进一步考察人口老龄化与银行稳定性之间是否存在反转关系,在模型(1)中加入人口老龄化的平方项old×old。表3第2列报告了回归结果,可以发现在样本期内人口老龄化平方项old×old与银行稳定性bankingrisk之间关系并不显著。因此人口老龄化与银行稳定性之间不存在U型或倒U型的反转关系。

(三)中介效应机制

表4报告了房价的中介机制检验结果。从表4来看,老年人口抚养比old与房价houseprice1的系数为-0.005 9, 关系显著为负,老年人口抚养比每增加1%,房价会下降0.005 9%,说明人口老龄化与房价长期变化之间存在显著的负向关系,一个地区老龄化程度越大,该地区的房价就会越低,人口老龄化程度的加深是房价下降的重要影响因素。

在模型(1)中加入房价houseprice1变量后,老年人口抚养比old与商业银行不良贷款率bankingrisk之间依然存在显著正向影响,系数为0.007 2。同时从模型的检验结果还可以看出房价houseprice1与商业银行不良贷款率bankingrisk之间存在显著负向作用,其系数为-0.189 4,房价上涨会促进商业银行不良贷款率的下降,从而提升银行稳定性。从中介机制模型的综合检验结果来看,(-0005 9)×(-0.189 4)与0.007 2符号方向相同,所以房价作为老年人口抚养比与商业银行不良贷款率之间的中介机制检验结果是显著的,同时房价发挥着部分中介效应的作用,即房价是人口老龄化对银行稳定性影响的途径之一。

那么,房价作为中介渠道在不同区域是否发挥了作用呢?按照国家统计局的口径,将全国地理区域划分为东部、中部、西部和东北地区。表5报告了分地区中介机制检验结果,由于东北地区人口老龄化对银行的稳定性不存在显著影响,且东北三省样本量过少,因此不考虑东北地区中介机制效应。从研究结果来看,东部和西部地区老年人口抚养比(old)与商业银行不良贷款率(bankingrisk)之间均存在显著的正向关系,中部地区虽然存在正相关关系却不显著。各个地区房价(houseprice1)与商业银行不良贷款率(bankingrisk)之间均存在显著负向作用;同时各地区老年人口抚养比(old)与各地区房价(houseprice1)也存在显著的负向关系,这与王重润研究结论相似[38]。根据中介机制效应的检验规则判断,房价在中部地区发挥着完全中介效应作用,在东部、西部地区则发挥部分中介机制作用。

综合来看,房价在人口老龄化与银行稳定性之间存在中介机制作用,这种作用在不同地区间有一定差异性。

五、稳健性检验

本文的稳健性检验主要从两个方面进行,一方面,人口结构和房价具有多种测量方式,不同代理变量的选取可能导致实证结果有偏差,从而影响到实证结果的稳定性。因此本文通过替换人口结构变量和房价变量的方式来检验模型的稳定性。另一方面,房价作为重要中介变量,在作为人口结构对银行稳定性重要中介的同时,对银行稳定性的影响可能存在内生性问题,通过房价与银行稳定性的内生性检验来检验模型的穩定性。

(一)替换人口结构变量

为了更进一步验证人口结构对银行稳定性的影响,将老年人口抚养比(old)的数据进行替换,即将各省份年轻人口(15~64岁)占总人口比重,即年轻人口比重(young)来代替老年人口抚养比,重新检验人口结构与银行稳定性之间的关系以及房价在人口结构与银行稳定性之间的中介机制作用。检验结果如表6所示。

表6结果显示,年轻人口比例(young)与商业银行不良贷款率(bankingrisk)之间的关系显著为负,系数显著为-0009,检验结果表明年轻人口比例越高,银行稳定性程度越高,这也表明人口结构对银行稳定性具有重要影响。

从人口结构对房价的影响结果来看,年轻人口比例(young)与房价(houseprice1)的系数为0011 7,说明年轻人口结构与房价之间存在显著的正向关系。在模型(1)中加入房价变量后,年轻人口比例(young)与商业银行不良贷款率(bankingrisk)之间依然存在显著的负向影响,系数为-0007 5,同时从模型的检验结果还可以看出31省份的房价与该地区商业银行不良贷款率之间存在显著负向作用,其系数为-0.168 5,房价的上涨对银行稳定性具有一定的促进作用。这说明,房价的中介效应存在,回归结果稳健。

(二)替换房价变量

为进一步检验模型稳定性,将房价变量进行替换,将住宅商品房平均销售价格来替换商品房平均销售价格,表7报告了回归结果,结论是稳健的,即房价在人口结构与银行稳定性之间发挥了中介作用。

(三)内生性检验

考虑到在房价与银行稳定性关系上可能存在内生性问题从而影响到模型的稳定性,故需进行内生性检验。内生性问题的存在主要有两方面的原因,一方面是遗漏变量问题,另一方面是反向因果问题。针对遗漏变量问题,本文采取系统GMM的方法和工具变量法进行稳健性检验。系统GMM的方法会将被解释变量的滞后期即商业银行不良贷款率的滞后期加入模型的自变量中,由于被解释变量的滞后期已经包含了被遗漏掉的解释变量,会对模型结果产生一定的影响。从表8的检验结果来看,动态GMM检验方法依然可以使核心解释变量old显著,同时房价对商业银行不良贷款率的影响显著,因此该模型稳定。

在工具变量法中,由于性别比与房价在一定程度上具有显著关系[39],而城市绿化覆盖率越高,房价相对会更高。但性别比和各省份城区建设绿化覆盖率与模型中残差如信用不相关,因此本文选取性别比和各省份城区建设绿化覆盖率作为工具变量进行检验。数据均来源于Wind数据库,性别比是以各省份男性人口数与女性人口数比例(女性人口为100人时,男性人口数量)来表示;各省份城区建设绿化覆盖率通过城市住区面积中绿化面积/城市住区面积来表示。检验结果显示房价对商业银行不良贷款率的影响依旧显著为负,老年人口抚养比与银行稳定性显著为正,因此该模型是稳定的。

针对反向因果问题,本文将可能存在内生性问题的房价变量滞后一期加入回归进行检验,检验结果表明人口老龄化与商业银行不良贷款率之间存在显著的正相关,并且滞后一期的房价变量与商业银行不良贷款率之间存在显著的负相关关系,这从理论上排除了银行稳定性对上年度房价的影响,因此该模型回归结果是稳健的。

六、进一步讨论

为了考察人口流动对人口老龄化与银行稳定性关系的影响,建立调节效应模型:

bankingriskit=c4+α4oldit+ξoldit×inflowit+βinflowit+δ4controlit+ε4 (4)

其中,inflow表示人口流动,ξ 表示人口流动对银行稳定性的调节作用系数。inflow以(该省当年常住人口/当年户籍人口)-1来表示,如果此比例上升,说明相对于户籍人口而言常住人口增加,而常住人口增长主要来源于机械增长即人口流入而不是自然增长,所以该指标可以较好地表示人口流入情况。交互项old×inflow表示人口老龄化与人口流动的相互影响,ε4是误差项,其他变量含义同前设。

表9反映了在人口流动inflow因素考虑进来之后,人口老龄化与银行稳定性关系的变化。由于加入了交互项old×inflow,为了防止多重共线性导致的结果偏差,在研究人口流动效应时对老年人口抚养比old和人口流动变量inflow进行了去中心化处理。

从表9的结果来看,交乘项old×inflow在模型中对商业银行不良贷款率的影响显著为负,其系数为-0.019,说明人口流动在老年人口抚养比与商业银行稳定性之间具有调节作用,人口流动减弱了人口老龄化对银行稳定性的负面影响,或者说,在考虑到人口流动的影响之后,人口老龄化对银行稳定性总的影响效果下降了。

七、结论和建议

本文研究了房价在人口老龄化和银行稳定性关系中的作用。研究发现,在2005—2018年样本期间,人口老龄化不利于银行稳定。人口老龄化程度每增加1%,将会导致商业银行不良贷款率增加0004 2%;年轻人口比例的提高有助于增强银行稳定性,具体为年轻人口比例每增加1%,会降低商业银行不良贷款率0009%。房价则充当了人口老龄化与银行稳定性关系的中介渠道,即人口老龄化抑制了房价上涨并通过房价对银行稳定产生了影响。而人口流动则能够缓解人口老龄化对银行稳定性的负面影响。

從地区异质性结果看,不同地区间人口老龄化对银行稳定性的直接影响是有差异性的,人口老龄化对银行稳定性的影响在东部、中部和西部地区均有统计显著性。不过房价在人口老龄化对银行稳定性中所产生的中介机制作用是有差异性的,房价在中部地区存在完全的中介效应,但在东部和西部地区,房价仅具有部分中介效应。

基于如上研究结果,本文提出如下建议。

第一,提高人口出生率。老龄化问题的出现主要在于人口出生率的下降。面对人口结构的改变,虽然政府已调整了生育政策,从“单独二胎生育政策”到“全面放开二孩政策”,但效果远远低于政策预期。政府应科学部署人口结构战略,全面放开计划生育政策,完善生育保障政策体系,保障女性权益,适当延长女性产假时间,对用工企业以及生育家庭提供财政补贴,积极提高人口出生率。

第二,加强对房价长期趋势变化的监控和干预。房价作为人口结构影响银行稳定性的重要中介,政府要全面落实“房子是用来住的,不是用来炒的”政策,加强宏观审慎监管,完善房地产市场调控长效机制和住房保障体系,促进房地产市场平稳健康发展,保持房价相对稳定,防止房价出现持续的、系统性下跌。

第三,调整户籍政策吸引人口流入。地方政府应逐步开放本地户籍政策,营造良好的营商环境和人居环境,开创广阔的事业前景,建立多层次人才引进机制,吸引人口流入,改善人口结构,缓解人口老龄化的负面影响。

第四,采取因地制宜的住房与人口政策。在东部和西部地区,房价在人口老龄化对银行稳定性影响中发挥了部分中介效应,说明还有其他因素在发挥着影响。因此在这些地区除调控房价外,还需要采取更加积极的人口生育、就业以及收入政策,以更好地保持银行体系稳定。中部地区在控制人口老龄化程度的同时,要重点关注房价的变化,加强房地产市场调控干预,加快区域金融体系去房地产化,通过抑制房价的中介作用来削弱人口老龄化对银行体系稳定性的影响。

注释:

①由于单位根检验的前提要求横截面个数小于时序数量,本文的截面数量为31个,时序数量为14个,截面数量远大于时序数量,由于其误差较大,不适宜做单位根检验。对于面板数据而言,异方差的影响要更显著。对此,本文已经对部分变量采取对数化处理。

参考文献:

[1]全国老龄工作委员会.中国人口老龄化发展趋势预测研究报告[EB/OL].http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/2006/1212/Document/325195/325195.htm,2006-12-12.

[2]IMF.Japan Financial System Stability Assessment[EB/OL].IMF Country Report No.17/244, https://www.imf.org/en/Publications/CR/Issues/2017/07/31/Japan-Financial-System-Stability-Assessment-45151, 2017-07-21.

[3]陈雨露,马勇,徐律.老龄化、金融杠杆与系统性风险[J].国际金融研究,2014(9):3-14.

[4]范小云,段月姣,杨昊晰.人口结构与系统性风险测度及监管——以利率为纽带的视角[J].经济研究,2018(8):52-67.

[5]中国人民银行调查统计司城镇居民家庭资产负债调查课题组.2019年中国城镇居民家庭资产负债情况调查[EB/OL].https://www.guancha.cn/economy/2020_04_24_548107_s.shtml,2020-04-24.

[6]习近平.决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利——在中国共产党第十九次全国代表大会上的报告[M].北京:人民出版社,2017.

[7]MANKIW N G,WEIL D N.The Baby Boom,the Baby Bust,and the Housing Market[J].Regional Science and Urban Economics,1989(2):235-258.

[8]POTERBA J M. Demographic Structure and Asset Returns[J]. Review of Economics and Statistics,2001(83):565-584.

[9]ROSS GUEST, ROBYN SWIFT.Population Ageing and House Prices in Australia[J].Australian Economic Review,2010(3):240-253.

[10]BAKSHI G S,CHEN Z.Baby Boom,Population Aging and Capital Markets[J].Journal of Business,1994(2):165-202.

[11]YU CHEN,KENNETH GIBB,CHRIS LEISHMAN,ROBERT WRIGHT.The Impact of Population Ageing on House Prices:A Micro-simulation Approach[J].Scottish Journal of Political Economy,2012(5):523-542.

[12]WASANTHI THENUWARA,MAHINDA SIRIWARDANA,NAM HOANG.Will Population Ageing Cause a House Price Meltdown in Australia?[J].The Journal of Developing Areas,2019(2):63-77.

[13]郑基超,倪泽强,孙韦.人口结构对房价的影响——基于面板数据的分析[J].江淮论坛,2016(5):22-27+52.

[14]崔惠颖.人口结构变化对中国资产价格的影响——理论分析与实证检验[J].经济理论与经济管理,2015(10):35-45.

[15]徐建炜,徐奇渊,何帆.房价上涨背后的人口结构因素:国际经验与中国证据[J].世界经济,2012(1):24-42.

[16]陈国进,李威,周洁.人口结构与房价关系研究——基于代际交叠模型和我国省际面板的分析[J].经济学家,2013(10):40-47.

[17]周建军,刘奎兵,郑娇,等.人口结构对房价的影响及其区域差异性研究[J].经济经纬,2020(3):134-141.

[18] Y DENG,Y ZENG,Z LI. Real estate prices and systemic banking crises[J].Economic Modelling,2019(80):111-120.

[19]邱崇明,李辉文.房价波动、银行不稳定和货币政策[J].财贸经济, 2011(3):118-124.

[20]宋凌峰,牛红燕,刘志龙.房价、隐含担保与银行系统性风险[J].经济理论与经济管理, 2018(3):16-26.

[21]司登奎,葛新宇,曾涛,等.房价波动、金融稳定与最优宏观审慎政策[J].金融研究, 2019(11):38-56.

[22]彭俊华,许桂华.房价异常波动是否演变为系统性金融风险?[J].投资研究, 2020(4):96-109.

[23]沈悦,李博阳,张嘉望.金融杠杆率、房价泡沫与金融稳定性[J].大连理工大学学报(社会科学版), 2020(3):25-35.

[24]叶永刚,王凌伟,魏海瑞.人口年龄结构、预期与中国房价:基于需求方的视角[J].统计与决策,2016(4):122-126.

[25]陈斌开,徐帆,谭力.人口结构转变与中国住房需求:1999—2025——基于人口普查数据的微观实证研究[J].金融研究,2012(1):129-140.

[26]黄春元.人口老龄化对我国财政稳定性影响的定量解析[J].西北人口, 2015(2):13-19.

[27]仲凡,杨胜刚.人口结构、财政支出刚性对地方政府性债务的影响——基于中国省级面板数据的研究[J].财经理论与实践,2016(4):78-83.

[28]石晨曦.城乡居民基本养老保险隐性财政负担——基于长寿风险背景下的精算分析[J].兰州学刊, 2018(12):196-208.

[29]唐云锋,刘清杰.土地财政、房价上涨与地方政府债务风险——基于双向叠加视角的研究[J].财经问题研究, 2020(2):81-89.

[30]郑骏川.地方政府财政压力、土地出让收益与房地产价格——来自中国35城市面板数据的证据[J].宏观经济研究,2020(2):63-74+175.

[31]陈志英,韩振国,邓欣.信贷、房价波动与银行稳定关系的实证研究[J].金融理论与实践,2013(2):7-11.

[32]BERNANKE B S, LOWN C S,FRIDERMAN B M. The Credit Crunch[J]. Brookings Papers on Economic Activity,1991(2):205-248.

[33] F ALLEN,D GALE. Bubbles and Crises [J].The Economic Journal,2000(460):236-255.

[34]况伟大,王琪琳.房价、房贷规模与银行资本充足率[J].金融研究, 2017(11):34-48.

[35]顾嵩楠,万解秋.我国省域人口流动对经济发展的传导机制研究——基于门槛效应模型的分析[J]. 西北人口, 2020(4):58-71.

[36]王胜今,秦芳菊,陈世坤.中国人口迁移流动的人力资本替代效应及影响分析[J].人口学刊, 2020(3):39-50.

[37]DOERR,SEBASTIAN, KABAS,GAZI. Banking On Demography:Population Aging and Financial Integration[EB/OL].https://www.aeaweb.org/conference/2020/preliminary/paper/56DAEt2S,2019-11-12.

[38]王重潤,赵昶.人口老龄化、财富效应与房价关系研究[J].价格理论与实践,2021(7):105-108.

[39]逯进,刘璐.性别失衡对房价的影响——来自中国城市的证据[J].人口学刊,2020(2):5-16.

责任编辑:李金霞

Population Aging, Housing Price Fluctuation and Banking System Stability

Wang Chongrun1,Pang Xiaoyu2

(1.School of Finance, Hebei University of Economics and Business, Shijiazhuang Hebei 050061, China;

2.Zhangjiakou Branch,China Construction Bank, Zhangjiakou Hebei 075000, China)

Abstract:Based on the panel data of 31 provinces from 2005 to 2018, the relationship between population structure and the stability of the banking system was analyzed. It is found that the demographic change had a significant negative impact on the stability of the banking system. The intermediary mechanism test showed that the housing price was an important intermediary variable for the impact of population structure on banking stability, however the impact different among regions. By introducing the interaction term between population mobility and population aging, it was found that population mobility was beneficial to alleviate the negative effect of population aging on the stability of Banks. The robustness test showed that the regression results were reliable. The policy enlightenment of this paper was to increase the birth rate, improve the long-term mechanism of real estate market and open household registration policy.

Key words:population aging; housing price; banking stability