中美经济周期的再错位

2022-07-13廖宗魁

廖宗魁

上半年的全球股票市场交出了一份惨淡的成绩单,主要市场均以下跌收场。疫情后一直高歌猛进的美股,反而成为了重灾区。

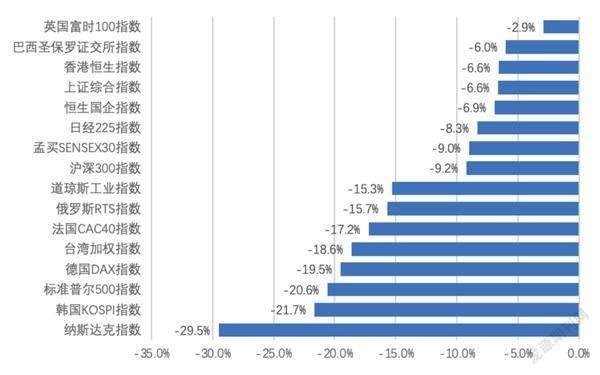

上半年,标普500指数下跌20.6%,是1970年以来表现最差的上半年,纳斯达克指数跌幅更是高达29.5%,美股彻底陷入熊市。美国的高通胀让美联储加速紧缩,可能引发美国经济衰退,这已经成为近两个月全球市场的交易主线。

A股虽然也有一定程度的下跌,但上半年上证综指跌6.6%,沪深300指数跌9.2%,在全球主要市场中的表现处于中游。在三四月间,当A股市场情绪极度悲观之时,谁又能想到接下来的5-6月份,A股上演了绝地大反攻。

近期中国经济已经从底部开始明显回升,下半年中国经济将V型反弹,这是五六月份A股大反攻的最为确定的支撑。国家统计局数据显示,6月份,制造業PMI回升至50.2%,在连续三个月收缩后重返扩张区间。调查的21个行业中,有13个行业PMI位于扩张区间,制造业景气面继续扩大,积极因素不断积累。

2021年以来,中美经济周期和政策就处于错位当中,这也决定了A股与美股的分道扬镳。从2021年初至2022年4月,中国经济逐步下行,而美国经济持续扩张,期间A股不断走弱,而美股则持续强势;但5月份以来,市场对美国的衰退担忧加剧,中国经济则开始恢复,期间美股在加速下跌,而A股则从低谷中走出。

数据来源:Wind,《证券市场周刊》整理

全球的衰退交易已经在股市、商品、债券中都得到了体现。大宗商品价格的下跌会减轻国内输入通胀的压力,缓和中下游企业的成本;但如果全球经济明显放缓,将会对未来中国的出口造成一定的压力。

本轮A股反弹,表面上异常火热,但结构分化也非常严重,并非“百花齐放”,汽车、有色金属等板块涨幅居前,消费板块出现一定的补涨,但金融和地产链涨幅严重落后于市场。如果6月份房地产销售的回暖得以持续,未来A股地产链的交易预期差将最大。

近两个月,全球市场的交易核心逻辑是欧美经济的衰退风险,不同的大类资产都对该逻辑有所反应。

在本轮下跌中,标普500指数已经从高点最大下跌了24.5%,完全进入了熊市通道。一季度,美股出现了一些波动,市场仅是担心高通胀可能会带来更持久的紧缩;进入二季度后,市场开始对美联储能够实现软着陆逐渐失去耐心,美股下跌加速。

6月美国ISM制造业PMI为53,比上月大幅下降了3.1,比2021年初的高点已经下降了11.7,表明美国经济的动能在不断减弱。随着美国加息的提速,美国房贷利率快速攀升,30年期抵押贷款固定利率从年初的2.65%已经上升至6月底的5.7%。这使得对利率敏感的消费贷和房贷明显降温。

如果欧美陷入衰退,更为依赖出口的国家和地区经济将受到较大的冲击,所以出口导向型的韩国、台湾地区等市场出现大幅下跌。上半年,韩国KOSP指数下跌21.7%,台湾加权指数下跌了18.6%,仅6月份韩国股市跌幅就高达13.2%。

6月份,韩国出口同比增长5.4%,增速比上月大幅下降了15.9个百分点,这是2020年12月以来的最低韩国出口增速。

一直以来,饱受供给冲击的大宗商品高高在上,如今也开始受到需求减弱的影响,纷纷开始见顶回落。布伦特原油价格从6月初的高位下跌了15美元左右,对全球需求更为敏感的“铜博士”更是大幅下跌,LME铜价格已经跌至8000美元附近,比高位下跌了25%。

国金证券认为,回溯历史发现,铜油比的走低,曾多次预警过经济衰退的风险。本轮铜油比的走低与2001年更为接近。铜对需求高度敏感,与油对通胀的推升作用,使得铜油比走低能够同时反应滞胀的两个维度,可以更直观地揭示经济由滞胀向衰退的过程。

美债利率也已提前见顶,开始从加息的逻辑转向衰退和避险的逻辑。年初以来,美债利率经历了快速的飙升期,10年期美国国债利率从1.5%快速上升至6月中旬的3.5%,不到半年就上升了200BPs。但6月中旬之后,该利率快速下降到了目前的2.88%。

信贷和社融数据有望继续逐月抬升, 市场对宽信用持续性的预期将明显改善。

虽然目前美国经济距离真正的衰退仍有距离,只是出现了一些放缓的迹象,但市场的反应会更为超前。中金公司认为,市场对衰退的担忧是基于估值收缩后盈利的下调压力,但实际上估值往往会先行收缩提前打出未来盈利下调的空间。

中金公司进一步指出,美股见底反弹需要具备三个条件:其一,美联储货币政策转向的信号;其二,美股估值足够低;其三,美国经济并未出现深度衰退。这些条件在三季度很难明显改观,美股仍将整体震荡偏弱,转机可能要等到四季度政策能够退坡后才会出现。

市场的变化经常诡异多变,经济的走势也不是一成不变。复苏的来临有时也会猝不及防,当投资者都较为悲观时,市场往往也即将迎来转机。根据《巴伦周刊》的统计,历史上标普500指数在上半年下跌超过15%的年份,下半年都出现了上涨,而且平均涨幅达23.7%。

全球衰退交易对国内的影响有利也有弊:有利的一面是,大宗商品价格回落将推动国内PPI下行,有利于改善中下游企业的利润;不利的一面是,全球经济放缓会给未来国内的出口造成一定的压力。

在4月份疫情砸出了一个“经济坑”后,5-6月份随着疫情的缓和,以及稳增长政策的不断发力,经济开始从底部有所恢复。经济恢复的动能如何?6月份的经济数据可能会给市场一个更为清晰的答案,但借助于领先指标和高频数据,市场早已经开始蠢蠢欲动了。

如果说5月经济的恢复更多来自于供给端,那么6月份的需求端也出现了一定程度的回升,即便是一直受到压抑的房地产市场也有所回暖,经济进入了更为全面的复苏。

从领先指标来看, 6月份制造业PMI为50.2%,重新回到枯荣线之上,比上月回升0.6个百分点,但经济实际恢复的动能可能比数据显示的要更强。

申万宏源证券认为,在制造业PMI中,“供应商配送时间”是逆指数算法,真实的PMI改善幅度非常大。通常情况下,供应商配送时间指数下降,说明供应商配送的时间在拉长,说明订单较多,出现积压的情况,往往表明经济活动向好,因此在PMI算法中做了逆指标的处理。但2020年疫情以來,严格的防控措施导致供给侧面临短期压力,供应商配送时间的变化不再反映需求,而是反映供给,供应商配送指标上升、配送时间缩短,说明的是供给侧物流更通常,而不是说明需求较弱。

根据申万宏源证券的修正算法可以发现,每当疫情冲击时,真实的PMI回落幅度要大于官方公布的PMI数据;而当物流畅通、疫后恢复期时,真实的PMI回升幅度也明显大于官方公布的PMI数据。

具体来看,6月PMI中的生产指数大幅上升3.1个百分点至52.8%,是2021年4月以来的最高水平,预示着6月工业生产将大幅回升。新订单指数较上月回升了2.2个百分点至50.4%,需求端也得到较大的恢复。

另外,市场对6月信贷和社融数据的表现也较为乐观。浙商证券银行研究团队预测,6月新增信贷为2.8万亿元,将同比多增6800亿元;新增社融为5.3万亿元,同比多增1.6万亿元,社融将再现天量;6月社融存量同比有望增长10.9%,比上月上升0.4个百分点。预计未来一个季度,信贷和社融数据有望继续逐月抬升,市场对宽信用持续性的预期将明显改善。

数据来源:Wind

浙商证券认为,一方面,稳经济大盘电视电话会议后各地陆续出台了一揽子促消费的政策,居民消费有望较快恢复,拉动居民消费贷款的增长;另一方面,考虑到地产销售边际回暖,居民中长期贷款同比降幅将收窄。6月国常会指出稳经济政策应出尽出,扩大有效投资,各省市陆续出台具体落地措施,加快重大项目建设,支撑企业中长期贷款环比改善。

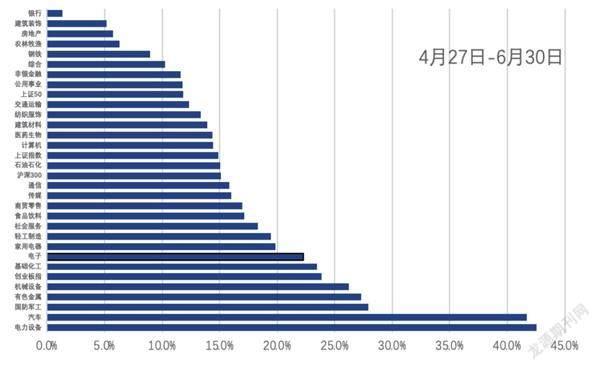

A股始于4月底的反弹可谓一气呵成,中途几乎没有回调。截至6月30日,主要指数纷纷大涨,沪深300指数从底部反弹了15.1%,上证综指反弹了14.9%,创业板指数更是大幅反弹了23.9%。A股悲喜之间的快速切换,使得很多投资者的仓位很难快速补足,踏空的资金不计其数。

与指数的如火如荼相比,各板块间的分化依然巨大,并不是一波“百花齐放”的反弹。如果不幸主要持有的是房地产链相关股票,很可能出现“满仓踏空”的结果,挣钱效应并不像指数反弹的形势那么火热。

其中,汽车、电力设备、有色金属、国防军工、机械设备等行业涨幅居前,上涨幅度均超过了25%。消费类的板块也出现了一定程度的补涨,比如食品饮料、商贸零售、医药生物、家电等板块也有15%左右的反弹。但金融和房地产链却迟迟没有得到市场的认可,表现大幅落后于市场,比如银行板块仅反弹了1.3%,房地产板块上涨5.7%,建筑装饰上涨5.2%。

未来一段时间,A股如果继续上涨,预期差最大的地方会在哪里呢?中信证券认为,地产可能出现超预期的反弹。

从政策的角度看,中信证券判断,本轮房地产周期的放松力度已经接近2014-2015年。许多二线城市已经较明显放松了限购限售等政策;部分地区提出的“房票”模式,可能会起到类似棚改货币化安置的效果,加快新房去化;从2021年9月至今,全国首套房平均按揭利率已经累计下降了132BPs,降低利息负担的效果十分明显,后续还存在继续下调的可能。

从高频数据看,地产销售端在6月份确实有所回暖。6月份,30大中城市的商品房成交面积为1668万平米,环比大幅提升81%,同比下滑7.4%,下滑程度比5月明显收窄近40个百分点。

中信证券认为,地产销售的恢复固然存在上海等地疫情期间积压需求的释放,但仍可以看到多数城市的地产销售确实出现了明显的好转迹象。从二手房交易和新房带看人数等数据也能侧面反映出房地产市场的回暖。这在很大程度上是前期政策放松效果的显现。未来地产销售降幅将逐步收窄,甚至可能出现超预期的上行。

由于地产及相关产业链在国民经济中占比较大,地产能否企稳在一个合适的高度,将决定着未来一段时期中国经济增长的中枢。