上市公司内部审计问题研究

2022-07-12张鑫

张鑫

【摘 要】随着社会经济的不断发展,审计已经成为现代企业提高管理能力的一种有效工具。作为三大审计之一的内部审计在企业充当着不可或缺的角色,内部审计对提高企业内部管理能力发挥着重要作用。企业应加强内部审计来提升对企业的监督能力,充分发挥内部审计的功效,保障组织目标的顺利实现。论文通过对A上市公司内部审计的现状进行深入剖析,了解具体问题,提出相关建议,为更好地开展内部审计工作提供借鉴和思路,推动内部审计理论和实践的发展。

【Abstract】With the continuous development of social economy, audit has become an effective tool to improve the management ability of modern enterprises. As one of the three major audit, internal audit plays an indispensable role in enterprises and plays an important role in improving enterprises' internal management ability. Enterprises should strengthen internal audit to improve the supervision ability of enterprises, give full play to the efficacy of internal audit, ensure the smooth realization of organizational goals. Through in-depth analysis of the current situation of internal audit of listed company A, the paper understands specific problems and puts forward relevant suggestions, so as to provide reference and ideas for better carrying out internal audit work and promote the development of internal audit theory and practice.

【關键词】内部审计;审计程序;内部审计风险;防范措施

【Keywords】internal audit; audit procedures; internal audit risk; prevention measures

【中图分类号】F239.45 【文献标志码】A 【文章编号】1673-1069(2022)04-0150-03

1 引言

内部审计的主要目的是通过审计,促使企业加强内部控制,通过改善内部管理,提高企业经济效益。从企业角度看,内部审计是独立客观地监督和评价企业经营活动及内部控制的适当、真实、合法和效益的行为,是为企业改进经营管理和实现经营目标服务的,因而也是企业监督评价机制与公司内部治理结构的重要组成部分。我国企业的内部审计要适时地加以改进和完善,以便进一步提高公司内部审计质量,在降低经营风险和提高经营能力的同时,将公司内部审计制度的建立和健全范围扩大到需要注意和改进的领域,并提出完善内部审计制度的建议,提高公司内部审计水平,为加强防范意识提供参考和借鉴。审计质量的优劣关系着企业内部审计的生存和发展,健全内部审计制度及内部审计机制不仅可以促进内部审计人员工作效率提高和效果加强,同时也是完善企业公司治理的重要构成部分,也对公司业绩良好的评价和企业价值增值提供了保障[1]。

2 上市公司内部审计现状和存在问题

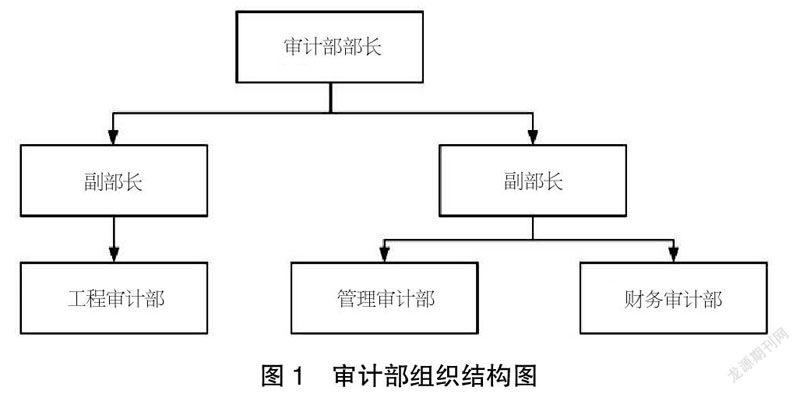

A上市公司内部审计部门一般分为工程审计部、财务审计部、管理审计部3个具体部门,共有1名审计部部长,2名审计部副部长(见图1)。部长负责内部审计部门的全面工作,副部长分别掌管不同的部门。财务审计部主要负责对财务收支和经营状况进行监督;工程审计部主要负责重大工程项目的审计;管理审计部主要负责企业有关制度以及管理模式的审计。

目前内部审计主要存在问题体现在4个方面。

2.1 审计人员综合素质不高

内部审计人员素质决定内部审计工作水平,直接影响着内部审计所发挥的效果。因此,对内审人员的整体素质进行分析是很有必要的。据统计,A上市公司内部审计部的从业人员达26人,主要开展财务审计、管理审计、工程审计等类型的项目。审计人员专业主要为会计学、审计学、财务管理、工程类等。不同专业人员设置数量不尽相同,会计学专业的人数最多,人数为8人;审计专业和财务管理专业分别为5人;工程专业和其他专业人数最少,分别为4人。财务相关专业从业人员占据了大部分,但大部分从业人员都没有接受过系统专业化的内部审计知识学习,经验严重不足,无法结合实际处理问题,导致审计队伍效率低,无法较好地发挥审计人员的作用和提升工作水平。审计与其他专业不同,是个对经验要求较高的专业,内审人员经验不足也是影响审计效果的一个因素,这使得他们对内审不能进行有效的管理,在不了解具体业务内容和流程的情况下盲目地进行审计工作。另外,还存在一些审计人员职业素养不高、对待工作的态度不认真、不能良好地发挥审计人员作用的问题,导致审计队伍效率低,不能很好地发挥作用。

2.2 对风险的重视程度不够

内部审计本身就有一定的风险,如审计人员的职业素质、职业道德水平、公司的经营风险、公司的财务风险等。由于部分企业相关审计人员存在着自身职业素质和职业道德水平上的缺陷,反映出管理层对风险的重视程度不够。企业整体处于较为粗放的管理模式中,很容易忽视风险。在这样的情况下,内部审计很难覆盖企业经营管理的各个方面,包括一些高风险领域。再者,没有设置相关的风险评估机构,缺少对风险的认识和预测。没有对具体的业务进行分析,根据不同业务去确定短期和长期目标,进一步识别存在的风险,不提前考虑存在的风险,采取必要的预防措施来面对这些风险。其缺乏市场競争意识和风险管理意识,认为只要确保企业的安全运营就可以。这些显然是不合规的,此种做法使得公司内部审计较为粗略地执行,并不能全方位覆盖企业各个方面[2]。

如表1的内容所示,A上市公司2014-2016年存在大量减值,这一定程度也说明了公司存在经营风险,一定程度反映了内部审计存在风险。

2.3 内部审计制度和流程不完善

审计工作效率比较低,现有的制度满足不了企业现状,无法解决根本问题,缺乏完善的制度规范,应该进一步出台以内部会计职业道德、内部会计标准为基础的技术标准和内部会计质量标准的准则。因为相关有效措施的缺乏,企业又没有建立审计责任制度,目前内部审计标准不强、难以实施质量管理措施,审计质量有待提高,内部审计程序也不完善。如图2所示,步骤较少,仅仅5个步骤,较为简略。

审计部门人员所发现的缺陷和问题,往往不被上级领导认可,内部审计作为一项规范性、专业性很强的工作,需要一套完整的、健全的审计流程来保证其质量。缺乏内部审计工作所需的制度指导和相应的实践应用方针,在审计工作的实施过程中,审计人员按照自己以前的审计工作经历所总结的审计工作经验去对现有审计工作进行预判并完成工作。面对不同的审计项目,审计人员对相关规范的业务流程缺乏指导,使得公司内部审计工作缺乏规范性和统一性[3]。

2.4 企业内部监督体系失效

以A上市公司为例,从工作流程来看,内部审计部门由审计副部长、审计部长负责,并将事项汇报给总经理,再向董事会汇报。内部审计存在着审查不细致或者内审人员尽管发现有问题,也不敢真正地行驶自己的监督权力。同时管理层本身也不能对自己行为进行规范,进而投机取巧,直接导致2012年起存在财务造假等问题,经上级一系列调查发现问题后,宣布对企业行为进行处罚,对相关人员处以4万元罚款。内部审计流程仍存在缺陷,工作人员不够专业,无法发现问题,无法起到监督管理作用。同时内部人员通过与不同的客户签订虚假的购销合同,不按照合同的有关规定生产产品,在货物并没有真实交易的情况下,确认那些存货的收入,以便在后期提前确认利润,虚增利润,这些都不属于当年的利润部分。此外,企业将当年的收入推迟到后一年,跨期确认收入共计24 498.23万元,充分表明A上市公司内部监督体系存在巨大的漏洞。

3 规范内部审计问题的建议

3.1 加强内部审计队伍建设

企业对现存的内部审计人员进行合理的评估和考核,对于能力不足、不能胜任工作的人员进行合理裁员。分析当前内部审计人员的组成结构,根据公司内部审计战略目标制定适应企业发展的审计人员需求结构。根据需求进行招聘,选择掌握制造业企业生产经营流程、熟悉制造业企业相关业务、有一定相关经验和管理能力的人才。优化审计群体结构,选择学历层次相对高的人才,重点考虑博士、硕士等,以及具有工程造价师、高级会计师、高级审计师、中级会计师、注册会计师、律师等资格证书的人才。根据每个审计人员的特点把审计人员安排到合适的岗位上,让其能够各司其职。在工作的过程中,设立适当的奖惩机制,调动审计人员的积极性并激发他们的工作热情。

3.2 对可能存在的风险进行预估

执行内部审计也存在一系列的风险,为了避免这些风险,让内部审计发挥更大的作用,企业的内部审计员应该能够控制和管理风险,在企业管理中发挥领导作用。为了增强社会各阶层的风险意识,使内部审计有效发挥作用,不仅需要专业的内部审计人员,企业各部门积极合作,企业也必须充分意识到风险管理的重要性。内部审计师不仅要管理风险,还要提高其他部门工作人员对风险控制的认识,强调日常业务和经济活动中的风险,提供更多的审计操作证据,提高高级管理人员的风险控制意识。在制定企业战略时在管理层面上提高风险意识,有利于企业战略与控制操作之间的合作,让所有员工都意识到风险,为实施内部审计创造有利环境,对内部业务进行源头控制,并确保业务顺利进行。

3.3 强化内部审计体系的建设

企业必须建立健全的内部审计系统,完成内部审计相关工作。通过建立内部审计制度,可以实现公司的良好运转,但随着社会经济形势的变化和企业的发展,现有的系统已不能满足公司的需要。所以,必须继续完善和改进集团内部的审计管理制度。

在进行审计之前,应了解与审计有关的内部控制,制定适当的审计程序,并就内部控制的有效性提出意见。通过流程重组,简化系统运行模式,优化审计操作,建立审计前、中、后的审计模型,以评估和查明公司面临的风险,而后进行检查,评估其内部控制系统的运作情况,并及时报告这些控制措施发现的问题。企业应进一步扩大审计范围,以最大限度地提高内部审计效率,并进一步扩大真实性、企业内部审计工作的可靠性和广度,深化合同审计、内部控制制度有效性审计等非财务审计,调整内部审计的方向,打破以往的审计义务,发展收入和支出审计等核心审计业务,并审查增值审计的进展情况,尽一切努力核实公司管理的成本效益并实行经济问责制,提高内部审计质量,保证企业资源的有效配置。企业内部审计不仅要严格,还要事后立马进行,而且还要注重以往的审计以及对管理者如何履行职责的控制和评价。

3.4 扩大内部审计范围

公司应进一步扩大审计范围,以最大限度地提高内部审计效率,扩大审计的覆盖面,进一步提高企业内部审计工作的真实性、可靠性和广度,深化合同审计、内部控制制度有效性审计等非财务审计,调整内部审计的方向,发展收入和支出审计等核心审计业务,并审查增值审计的進展情况。尽一切努力核实公司管理的成本效益并实行经济问责制,提高内部审计质量,保证企业资源的有效配置。内部审计的目标决定了审计的总体范围,在审计范围内应包含具体的框架和职能,从而扩大了内部审计范围。

3.5 完善监督体系

在上市公司的组织架构中,除了董事会外,每个企业还都应存在监事会和内部审计部门为其改善治理,首先,应当加强内部管理,避免出现董事会和监事会交叉任职的现象;其次,公司的监事会成员应当严格遵循公司章程,进行不定期的轮换,避免长久任职的现象,从而提高独立性。内部审计方面,首先,可以在内部审计中多使用风险导向审计,从而使内部审计的财务风险监控体系更加完备;其次,应对企业的内部审计人员以及公司高管人员进行培训教育,使其了解内部审计部门的重要性,主动为其营造良好的审计环境。而在内部控制这一方面,良好的内部控制有利于企业营造良好的财务环境和内部监督环境。

4 结语

审计质量的优劣关系着企业内部审计的生存和发展,健全内部审计制度及内部审计机制不仅可以促进内部审计人员工作效率提高和效果加强,同时也是完善企业公司治理的重要构成部分,作为企业的防疫系统,也为公司业绩良好的评价和企业价值增值提供了保障。随着公司的不断发展,内部审计的重要性日益凸显。不断完善企业集团内部审计,就要深入调查,建立科学的企业集团审计模式,为企业集团的有效运营创造良好的微观环境。如何构建和应用这一模式对我国内审人员来说是一个严峻的挑战。本文通过对A上市公司内部审计案例分析,就内部审计问题提出了完整的对策和建议,不仅有助于改善内审工作水平,同时反映了企业内部审计的现状和问题,降低企业运营风险,提高企业的管理效率,改善并加强企业竞争实力。

【参考文献】

【1】代晓丽.探讨内部审计在企业战略管理中的重要性[J].中国管理信息化,2020,23(01):12-13.

【2】李光林.新时代我国内部审计职能定位研究[J].中国内部审计,2020(01):12-16.

【3】陈奎颜.企业内部审计对完善内部控制体系建设的重要作用[J].纳税,2020,14(05):179.