基于碳排放核查的火电厂碳资产管理应用研究

2022-07-12孙林波

孙林波

【摘 要】为应对气候变化,世界各国以全球协约的方式减排温室气体,我国由此提出碳达峰碳中和目标。我国承诺在2030年前,二氧化碳的排放不再增长,达到峰值之后再逐步下降,力争2060年前实现碳中和。由此,“双碳”目标纳入我国生态文明建設整体布局,以电力行业为突破口率先开展碳交易。论文通过对某火电厂2019年度的碳排放核算核查的活动水平数据和排放因子等重点和难点的分析,说明碳排放数据的重要性,探讨碳排放监测计划,阐述火电厂如何开展规范的碳资产管理。

【Abstract】In order to cope with climate change, countries all over the world reduce greenhouse gas emissions in the form of a global compact. Therefore, China has proposed the carbon peaking and carbon neutrality goals. China promises that by 2030, carbon dioxide emission will no longer increase, and then gradually reduce after reaching the peak, striving to achieve carbon neutrality by 2060. Therefore, the "carbon peaking and carbon neutrality" goals have been incorporated into the overall layout of China's ecological civilization construction, and the power industry has taken the lead in carbon trading. Through the analysis of the key and difficult points such as the activity level data and emission factors of a thermal power plant's carbon emission accounting and verification in 2019, the paper explains the importance of carbon emission data, discusses the carbon emission monitoring plan, and expounds how to carry out standardized carbon asset management in thermal power plants.

【关键词】火电厂碳排放监测;活动水平数据;排放因子;碳资产管理

【Keywords】carbon emission monitoring of thermal power plant; activity level data; emission factors; carbon asset management

【中图分类号】X196;F426 【文献标志码】A 【文章编号】1673-1069(2022)04-0032-03

1 引言

目前,电力行业的碳排放核算仍以核算法为准,在线监测法已开展试点。自2022年4月起,发电行业重点排放单位按《企业温室气体排放核算方法与报告指南 发电设施(2021年修订版)》[1](以下简称《核算指南(2021修订版)》)的要求开展核算核查。本文以某电厂一期两台(2×630 MW)机组2019年度的碳排放核查为例,依据 《中国发电企业温室气体排放核算方法和报告指南(试行)》[2](以下简称《核算指南(试行)》)开展碳排放核算核查。

2 碳核算工作的程序和内容

火电厂碳核算的具体工作程序和内容见图1。

3 确定碳排放核算边界和排放源

3.1 碳排放核算边界确定

对于某电厂2019年度的温室气体排放核算边界来说,以企业法人为界,包含厂区内烟煤和柴油燃烧产生的二氧化碳排放、脱硫过程的碳排放、净购入使用电力产生的碳排放,即1#和2#机组化石燃料燃烧排放量和购入电力产生的排放量。电厂厂界内生活耗能导致的排放原则上不在核算范围内。

现场区域包括电厂一期(即本项目)和二期的所有设施,其中l#和2#锅炉、发电机组、脱硫设备、冷却塔及其相关配套设备属于电厂一期,也称一厂,独立核算;3#和4#锅炉、发电机组、脱硫设备、冷却塔及其相关配套设备属于电厂二期,也称二厂,且独立核算;两厂同在一个地理边界内,其他的所有设施包括煤场、水处理等区域均为共用,使用费用各自独立核算。

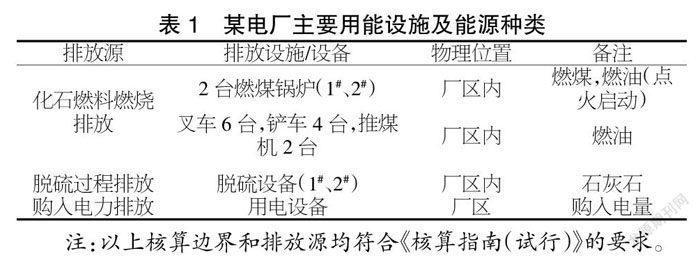

3.2 排放源确定

排放源及排放单位的设施边界如表1所示。

4 火电厂活动水平数据和来源核查

根据火电厂的生产工艺核查活动水平数据及来源,针对每一个排放因子的核算参数进行核查,进行核算边界内的碳排放核算,这既是整个碳核算核查的难点,也是重点。

4.1 主要的生产工艺

火力發电厂的生产过程就是能量的转化和转移的过程,即燃料化学能(锅炉燃烧)→热能(炉内传热)→机械能(汽轮机转动)→电能(发电机旋转)。整个发电机组由锅炉、汽轮机、发电机三大主机及相应的辅助系统组成。煤场的煤经碎煤机处理后由输煤系统皮带输送至煤仓间原煤斗,磨煤机研磨成煤粉,被一次风携带至锅炉各层燃烧器,喷入炉膛,产生高温烟气。锅炉内的工质(除盐水)通过热辐射、对流等形式吸收烟气中的热能,从不饱和水变为高温过热蒸汽。具有一定能量的过热蒸汽进入汽轮机高压缸,对高压缸转子做功使之转动,具有一定动能的汽轮机转子再带动发电机转子,产生旋转磁场,最终以电流形式由发电机定子线圈输出,经主变送往输电线路。汽机高压缸的排汽进入锅炉的再热器,吸收烟气热量之后再引入汽机中、低压缸做功。低压缸的排汽进入凝汽器,凝结成水,再经过水泵升压,同时,经过各级抽汽加热器加热、升温,送入锅炉,形成热力循环。煤燃烧后,产生的灰、渣,通过除灰、除渣系统排放到灰场、渣场(部分被回收、综合利用)。燃烧产生的烟气由引风机抽吸,通过选择性催化还原法脱硝、电除尘器除尘、脱硫系统脱硫后排放到大气。生产过程中的工质(化学除盐水),通过化学制水系统产生。整个生产过程中产生的废水通过工业废水系统处理合格后,回收再利用。

4.2 活动水平数据和来源的核算核查

本项目对以下活动数据按照规范开展日常监测,原始数据来源均是直接计量、监测获得,均符合《核算指南(试行)》的要求,数据真实、可靠。

4.2.1 化石燃料燃烧过程活动水平数据的核查

活动水平数据1:烟煤消耗量。入炉煤皮带秤直接测量,并且皮带秤每年由当地有资质的计量测试鉴定部门校验。监测频次为连续监测,每日记录,按月汇总。按照100%的抽样比例将《2019火力机组月报表》和《2019煤炭收耗存月报》进行交叉核对,数据一致、真实、可信。活动水平数据2:烟煤低位发热量。电厂化学专业煤分析室每日3次取样分析,月度总结形成《2019火力机组月报表》。每班测量,取算术平均低位发热量汇总成每日台账,填报到电厂内部管理系统中,每月汇总。燃煤月平均低位发热量采用日平均低位发热量加权平均计算,其权重为每日燃煤消耗量;月平均低位发热量采用月平均低位发热量加权平均计算,其权重为每月燃煤消耗量。通过交叉核对,数据一致、真实、可靠。活动水平数据3:柴油消耗量。锅炉点火用柴油每次消耗通过液位计计量,按月汇总形成《2019年火力机组月报表》,对铲车等其他设施消耗柴油使用加油机计量,按月汇总形成《2019年柴油领用记录》,一期、二期平摊移动源消耗。消耗或领用柴油时监测,每次记录。对于机组用油来说,将《2019火力机组月报表》中的1#机组和2#机组的合计用油量与《某电厂盘油表》中通过月初、月末结存量计算出的用油量进行交叉核对,数据完全一致。移动源柴油消耗无交叉核对。活动水平数据4:柴油低位发热量。这一活动数据采用《核算指南(试行)》中附录二的表2-1柴油低位发热量缺省值42.652 GJ/t进行核算,采用该数据合理。

4.2.2 脱硫过程活动水平数据的核查

活动水平数据5:石灰石消耗量。石灰石购进每批通过电子汽车衡直接测量,消耗量通过每月盘库形成《2019年脱硫》,汽车衡每年由当地有资质的计量测试鉴定部门校验。将《2019年脱硫》中一期和二期的合计消耗量的合计值与《2019年石灰石粉到货记录表》中的合计使用量进行交叉核对,数据基本一致,二者仅相差0.99 t,核查后认为该误差是可以接受的。活动水平数据6:石灰石碳酸盐含量。该数据采用《核算指南(试行)》中脱硫剂中碳酸盐含量的缺省值90%进行核算。

4.2.3 净购入电量消费活动水平数据的核查

活动水平数据7:净购入电力。该活动数据由供电公司的结算电表(主表和副表)连续测量,由供电公司负责维护校验,灰场电表由供电公司统一管理。将《2019年购入电量统计表》《电厂灰场电费》中每月网购电量与《2019电力结算单》中的对应月份网购电量进行交叉核对,数据一致,核查后认为净购入电量数据真实可信。

5 排放因子和计算系数数据及来源的核查

5.1 燃煤的单位热值含碳量

排放因子和计算系数1:燃煤的单位热值含碳量。单位热值含碳量数据由燃煤的含碳量和低位热值计算而得。CC煤=C煤/NCV煤。式中,CC煤为燃煤月平均单位热值含碳量,tC/GJ;C煤为月平均收到基碳元素含量,tC/t;NCV煤为燃煤的月平均低位发热量,kJ/kg。电厂方委托省级有资质的第三方实验室每月监测燃煤的干燥基碳元素含量,煤样每天采集,每月混合样品缩分后送样监测,按月记录汇总。入炉煤全水由电厂自测,收到基碳元素含量由干燥基碳元素含量和入炉煤全水计算而得。收到基碳元素含量=干燥基碳元素含量×(1-全水%)。C煤为收到基碳元素含量,元素碳含量的具体测量标准符合GB/T 476—2008《煤中碳和氢的测定方法》的要求,入炉煤缩分样品的制备符合GB 474—2008《煤样的制备方法》的要求。经核对,燃煤的单位热值含碳量数据真实、可靠、正确,第三方检测数据真实可信。

5.2 燃煤的碳氧化率

排放因子和计算系数2:燃煤的碳氧化率。OF煤=1-。式中,OF煤为燃煤的碳氧化率,%;G渣为全年的炉渣产量,t;C渣为炉渣的平均含碳量,%;G灰为全年的飞灰产量,t;C灰为飞灰的平均含碳量,%;η除尘为除尘系统平均除尘效率,%;FC煤——燃煤的年消耗量,t;NCV煤为燃煤的平均低位发热值,kJ/kg;CC煤为燃煤年单位热值含碳量,tC/TJ。烟煤碳氧化率数据的核对见表2。

表2 烟煤碳氧化率的核查

FC煤、NCV煤和CC煤分别取上述已知实测数据;η除尘数据来源于有资质第三方监测报告;G渣、G灰数据由地磅称量实测;C渣和C灰为炉渣和飞灰中的碳元素含量,数据由电厂方每月实测。每天采集,每月监测一次,按月汇总。经核对,数据真实、可靠、正确,且符合《核算指南(试行)》要求。

5.3 柴油的单位热值含碳量

排放因子和计算系数3:柴油的单位热值含碳量。柴油的单位热值含碳量采用《核算指南(试行)》中的缺省值0.020 2 tC/GJ。

5.4 柴油的碳氧化率

排放因子和计算系数4:柴油的碳氧化率。柴油的碳氧化率采用《核算指南(试行)》中的缺省值98%。

5.5 石灰石脱硫的排放因子

排放因子和计算系数5:石灰石脱硫的排放因子。石灰石脱硫的排放因子数据采用《核算指南(试行)》中的缺省值0.440 tCO2/t。

5.6 脱硫过程的转化率

排放因子和计算系数6:脱硫过程的转化率。脱硫过程的转化率采用《核算指南(试行)》中的缺省值100%。

5.7 净购入电力排放因子

排放因子和计算系数7:净购入电力排放因子。该电厂采用国家发布的某区域电网平均排放因子0.703 5 tCO2/MWh。

综上所述,上述排放因子和计算系数数据及其来源合理、可信,符合《核算指南(试行)》的要求。通过对该电厂2019年度的碳排放核算核查工作的重点和难点进行分析梳理,得出结论:该电厂的排放监测和排放数据管理规范。

6 火电企业碳资产管理工作重点

部分电力企业疏于对数据监测的管理,有些数据没有得到监测而不得不选用高限值,使最终的碳排放核算失真,为后续的碳配额交易带来很大的缺口。部分企业误认为发电行业沿用试点碳市场的“历史法”分配配额,故将2019年燃煤数据以高限值计算,试图提高“未来配额”。以某电厂为例,由于未重视2019年排放数据的管理,導致当年配额缺口增大40万吨,缺乏合理的数据监测管理。因此,碳排放数据的监测和规范管理是碳资产管理的重中之重,也是根本和基础。

6.1 制定年度碳排放监测计划

电力企业应加强碳排放数据管理,需要制定年度的碳排放监测计划,这是保证碳排放数据质量的前提。下文以某电厂碳排放年度监测计划[3]中燃料之一烟煤的监测为例进行说明。某电厂的燃料种类A为烟煤,主要监测因子有:消耗量、低位发热量、单位热值含碳量。这3个监测因子都要求实测值,因此,其监测频次和对应的监测设备的校验频次详见表3,这是监测计划的关键点。

6.2 加强相关人员的碳减排知识培训

对电力行业来说,碳资产如果管理不当,可能导致碳资产的流失,增加企业运营成本,降低企业在碳市场的竞争力,对企业的可持续发展不利。因此,企业必须重视碳资产管理,应开展针对碳资产管理相关人员的专业培训。

6.3 明确火电厂碳资产管理的核心工作

火电厂为开展规范的碳资产管理[4],需要开展碳排放数据的监测和核算工作,摸清企业“碳家底”。对各活动数据和排放因子数据来源开展实测,取得真实、可信的数据,开展监测与分析,积极配合第三方核查碳排放核算报告,进行碳配额、碳资产管理,合理合法开展碳配额交易,并做好碳交易管理。

发电企业只有掌握真实、可靠的碳排放数据,才能在后期实时跟踪碳市场变化,积极完成碳配额履约,并参与市场交易,利用现有资源和市场波动获取额外的交易收益,优化增值业务,挖掘碳资产金融属性,根据抵消机制,开发绿色能源(中国自愿减排项目CCER)并核准抵消量,降低履约成本,获得碳减排的收益。长期的碳资产管理帮助火电企业在行业内探索新技术,从技术上探索碳减排路径,为行业进一步降碳开辟新的盈利渠道。

7 结论与建议

综上所述,电力行业涉及的碳排放资产管理需得到认真对待,开展规范的碳排放监测与分析,获取真实、可信的碳排放数据,做好数据的基础管理,只有这样才能更好地完成碳配额履约。企业应积极开发绿色能源抵消碳排放,降低履约成本,获得碳减排的收益。从长远看,火电厂规范碳排放数据监测和管理对企业的碳资产管理具有重要的意义。

【参考文献】

【1】环办便函〔2021〕547号.关于公开征求《企业温室气体排放核算方法与报告指南 发电设施(2021年修订版)》(征求意见稿)意见的通知[Z].

【2】发改办气候〔2013〕2526号.关于印发首批10个行业企业温室气体排放核算方法与报告指南(试行)的通知[Z].

【3】环办气候函〔2019〕71号.关于做好2018年度碳排放报告与核查及排放监测计划制定工作的通知[Z].

【4】陈志斌.企业碳资产管理的案例分析[EB/OL].https://wenku.baidu.com/view/fa5b5102ccc789eb172ded630b1c59eef8c79ad5.html.