准经营性水利PPP 项目特许经营期决策模型研究

2022-07-07盛松涛

盛松涛,郭 慧

(长沙理工大学 水利工程学院,湖南 长沙 410114)

准经营性水利工程具有建设周期长、投资大、社会效益显著而财务收益低等特点,政府投资建设的资金压力大[1],PPP(Public-Private-Partnership)模式是准经营性水利工程的有效融资建设模式。 水利工程由于财务收益不高,因此PPP 项目合作双方利益博弈激烈,其特许经营期是项目合作谈判的核心[2]。 如果特许经营期过长,项目移交时资产价值低,社会资本方长时间获利,会使公共利益受损;如果特许经营期过短,项目移交时资产状况较好,但社会资本方为在短期内收回成本获取利润,会采取降低建设成本或掠夺性开发工程资源的手段使项目建设与移交质量风险加大,若达不到预期收益甚至提前违约则会使PPP 项目合作失败。 如何既保证水利PPP 项目特许经营期不致过长,使项目移交时有较高的残值、减少公共水利资源流失,又提高社会资本方投入建设的积极性,使其有利可图,是PPP 项目合作成功、实现双赢的重要课题。

已有的特许经营期决策方法主要有净现值法、蒙特卡洛模拟法、博弈论法等。 净现值法[3-4]考虑资金的时间价值,通过项目现金流计算的净现值满足特定要求来估算特许经营期,是传统的特许经营期决策方法;蒙特卡洛模拟法[5-7]是对项目投资、成本、收益等不确定性因素的概率分布进行定义,通过计算机随机模拟得出运算结果,但该方法只能计算出特许经营期的区间,不能给出明确最优解;博弈论法[8]通过对政府方与社会资本方利益的反复博弈,来确定双方都满意的特许经营期,其反复博弈的过程使谈判周期长、代价高,往往作为辅助决策法。 以上方法决策特许经营期均没有考虑项目的实物期权价值,项目价值被低估,不利于社会资本方的积极参与。 因此,赵瑞等[9]将实物期权价值引入项目价值计算,表明实物期权价值能体现项目不确定性和管理科学性价值,对全面评估项目价值有重要意义;苟军军等[10]分析了电价、水价等因素不确定性和科学管理项目带来的实物期权价值,为实物期权理论在水电项目的应用提供了重要依据。已有的特许经营期决策研究多在广义的基础设施项目以及城市综合管廊工程、污水处理项目等领域[11-18]。在水利行业,黄大卫等[19]将实物期权引入特许经营期决策中,建立了针对水利PPP 项目的特许期谈判的实物期权模型,该模型为水利工程特许经营期的决策提供理论依据。

综上所述,特许经营期的研究已取得了一定的成果,但已有的研究较少涉及水利PPP 项目,而且针对社会效益高、财务收益低、收入来源多且不确定性高的准经营性水利PPP 项目的特许经营期决策研究还是空白。 因此,本文结合准经营性水利PPP 项目收益特点,对其特许经营期计算方法进行比较研究,将实物期权理论与博弈论方法相结合,构建特许经营期的期权博弈决策模型,推导特许经营期计算公式,并分析其影响因素敏感性,以更合理地确定准经营性水利PPP 项目特许经营期以及相应的社会资本方投资,实现政府方与社会资本方的利益均衡,切实保障社会公众利益,达到双赢的合作目标。

1 水利PPP 项目特许经营期博弈决策机理分析

准经营性水利PPP 项目中,社会资本方需要通过特许经营期内项目的发电、供水、灌溉、旅游等经济收入来收回投资并实现盈利目标;政府方则在收回特许经营权后获得项目带来的经济效益与社会效益。 特许经营期长短很大程度上决定了政府方与社会资本方利益的分配情况,双方都能接受的特许经营期是利益博弈至均衡的结果。

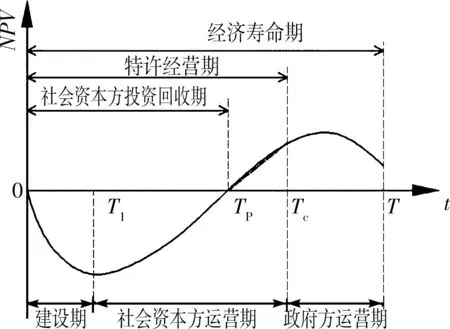

假设政府方与社会资本方以I的总投资共同建设准经营性水利PPP 项目,其中社会资本方投资额为Cs,政府方投资额为Cg。 在水利PPP 项目特许经营期期初一次性投入且不可逆,政府方不收回投资额,属于其责任支出额度。 项目年平均运营收入为R,运营维护成本为Cmo,社会资本方期望的投资收益率为γ。 项目特许经营期Tc包括建设期和社会资本方运营期,T为项目经济寿命期。

一般情况下,项目运营维护成本随着项目运营时间的增加而增大[8]。 参考类似PPP 项目中运营维护成本与建设总投资关系函数[20],准经营性水利PPP项目在时间t内的运营维护成本为

式中:k、β、α为常数,且k、α >0,β >1。

由于水利PPP 项目特许经营期谈判是在项目招投标结束之后,因此假设决策双方信息完全互通,同时双方能够根据对方的策略决定自己的博弈决策行为,且双方战略决策空间已知。

准经营性水利PPP 项目成本主要包括建设成本与运营维护成本,建设期内无运营维护成本,由式(1)(运营期内项目成本曲线为斜率逐渐增大的凹函数)可得出水利PPP 项目成本与时间关系曲线(见图1)。图1 中0~T1为项目建设期,T1~Tc为项目运营期。

图1 水利PPP 项目成本与时间关系曲线

设社会资本方可分别以I1和I2(I1<I2)投资成本对水利PPP 项目进行投资。 实际操作中,无论怎样确定特许经营期,社会资本方总会选择使自身利益最大化的投资方案[21]。Ts点为两个投资方案成本相等交叉点,即如果特许经营期Tc<Ts,社会资本方会倾向建设成本较少的投资I1;如果特许经营期Tc>Ts,社会资本方会选择投资I2。

以上为特许经营期定性的投资决策机理,为准确定量计算PPP 项目特许经营期,以下基于净现值法和期权博弈法进行项目特许经营期决策的比较研究。

2 基于净现值法的特许经营期

用净现值法进行特许经营期决策,应同时满足政府方与社会资本方利益目标。 政府方评估移交后项目现金流情况,社会资本方则将特许经营期作为分析期,希望得到可接受收益率的利润。 准经营性水利PPP项目特许期应实现社会资本方的投资回收,并满足一定的期望投资回报,水利PPP 项目收益净现值与时间的关系见图2。

图2 水利PPP 项目收益净现值与时间的关系

根据传统的净现值法[22],结合图2,特许经营期决策约束条件如下:

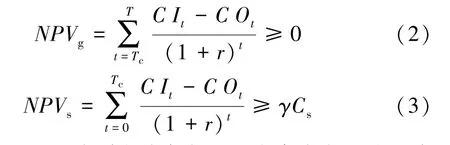

式中:NPVg、NPVs分别为政府方和社会资本方的收益净现值;r为折现率;CIt、COt分别为特许经营期内第t年的现金流入和现金流出;γCs为社会资本方期望收益。

根据项目的现金流量值,满足以上约束条件的特许经营期Tc,应为在社会资本方投资回收期Tp的基础上,增加其实现投资回报率所需的运营期。 根据图2,水利工程进入稳定收益期时,将Tp~Tc时间段的净现金流视为线性变化,得到特许经营期求解公式如下:

以上净现值法模型相对直观简易,不同特许经营期对应不同的净现值,模型条件容易满足。 决策模型通过资金折现考虑了资金的时间价值,可通过调整折现率应对投资风险。 但是运用净现值法计算特许经营期时应满足以下假设[21]:①所有风险和不确定性因素由折现率体现;②投资者只可选择当下投资或放弃投资,不能根据项目环境改变投资规模和投资时间。 其假设前提与准经营性水利PPP 项目收入不确定性大、投资不可逆、管理关系复杂等特征相悖,会导致项目价值被低估,造成决策结果出现较大偏差,且该模型难以体现PPP 项目决策双方存在的利益博弈特点。

3 基于期权博弈法的特许经营期

根据理性利益博弈决策理论,水利PPP 项目政府方特许经营期决策时主要考虑特许经营期长短对项目工程质量与整体利益的影响,在保证项目顺利实施和满足工程质量要求的前提内,来确定合理的特许经营期;社会资本方在该特许经营期内,确定PPP 项目合作投资成本,追求自身利益最大化。 根据国家发展和改革委员会与水利部于2017年组织制定的《政府和社会资本合作建设重大水利工程操作指南(试行)》,项目合作期低于10 a 及没有现金流,不纳入PPP 项目库;另外,水利工程经济寿命期一般为50 a,考虑政府公众方利益,笔者认为特许经营期以不超过40 a为宜。

实物期权理论与博弈论方法相结合,既全面考虑了项目的期权价值,又结合了特许经营期决策过程中的博弈特性。 其决策过程应先分析计算项目实物期权价值,然后分析合作双方决策模型,在此基础上进行特许经营期模型求解。

3.1 实物期权价值

实物期权是金融期权在实体投资项目领域的延伸和拓展,其项目价值是指某实体项目的实物期权价值;同时项目投资决策者根据项目实际收益和市场动态变化状况及时调整战略措施、优化项目运行,投资合作项目若取得令政府方满意的结果,将使投资者在今后的项目中更容易赢得合作机会。 这种基于对项目科学灵活管理及未来合作机会带来的价值即为实物期权价值。 一般准经营性水利PPP 项目一次性投资额度大、资金回流慢使得项目投资回收期长、项目不确定性高,运用实物期权对项目价值的评估结果更接近实际情况。

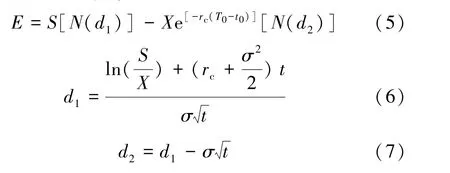

根据实物期权价值理论方法,准经营性水利PPP项目的实物期权价值E可根据B-S(Black-Scholes)期权定价模型[23]计算:

式中:S为资产标的价格;X为资产执行价格;d1为期权对价格的敏感度;d2为期权执行的可能性;t0为期权开始时间;T0为期权到期时间;t为期权到期日前的时间;rc为无风险利率;N(·)为累计正态分布函数;σ为波动率,体现未来收益的不确定性,通常用项目未来现金流入波动性表示[24]。 波动率σ计算公式如下:

式中:Rt为期权标的资产第t年的收益率;R-为期权有效期内标的资产收益率均值;St为第t年标的资产价值;n为未来的年数。

3.2 特许经营期决策模型

PPP 项目特许经营期的决策,属于政府方与社会资本方的双方利益博弈问题。 根据PPP 项目投资决策基本原理,政府方决策变量为特许经营期Tc,社会资本方的决策变量为投资成本Cs,结合水利项目收益特点,可得到水利PPP 项目特许经营期决策模型。

3.2.1 政府方的决策模型

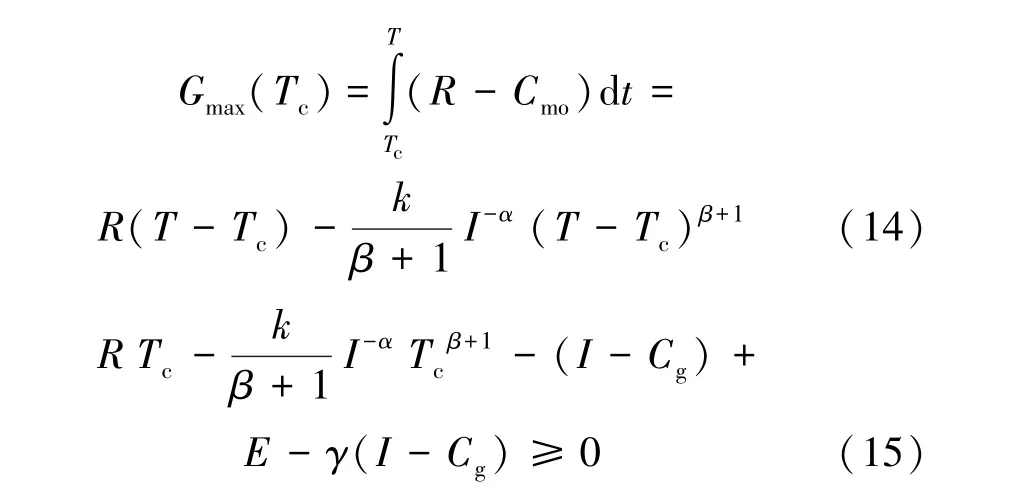

政府方决策的特许经营期Tc应能使项目移交至全生命周期时间段内(即Tc~T),实现效益最大化,则有[21]:

同时,在考虑实物期权价值条件下,应满足社会资本方在特许经营期内的利益大于期望的投资收益,社会资本方才会接受该特许经营期,则有:

3.2.2 社会资本方决策模型

社会资本方则会根据政府方决策的特许经营期选择合适的投资成本Cs,以获得最大收益的决策模型如下:

3.2.3 特许经营期模型求解

采用逆溯法求解以上政府方和社会资本方的决策模型,先由式(12)分析社会资本方对水利PPP 项目的投资Cs,再推求政府方决策的特许经营期Tc。

(1) 社会资本方投资决策。 将式(1) 代入式(12),对投资I求导可得:

则在特许经营为Tc时,社会资本方的投资可由Cs=ICg求出。

(2)政府方特许经营期决策。 政府方可根据式(13)预测社会资本方投入成本Cs。 将式(1)及Cs=ICg代入式(10)、式(11),可得:

利用式(14)、式(15)构造拉格朗日函数,整理得PPP 项目特许经营期为

准经营性水利PPP 项目收益主要来源于发电、供水与灌溉的盈利收入。 设年平均发电量为Q,水电价格为P1,年平均供水量为B,供水价格为P2,年平均灌溉用水量为W,灌溉用水价格为P3,则准经营性水利PPP 项目年平均运营收入R为

将水利PPP 项目运营收入R代入式(16),可得到准经营性水利PPP 项目特许经营期Tc:

可见,准经营性水利PPP 项目特许经营期Tc与建设总投资I和期望收益率γ成正比,即增加建设投资、期望收益率的提高会使特许经营期变长;与年平均发电量Q、水电价格P1、年平均供水量B、供水价格P2、年平均灌溉用水量W、灌溉用水价格P3、拥有的实物期权价值E等因素成反比,以上指标变大意味着社会资本方能较快获得期望收益,特许经营期会变短;与政府期初投资Cg成反比,政府投资越高,就越希望提前收回项目。

4 案例分析

4.1 项目概况

某水库工程是“十三五”期间第一批重大水利PPP 试点项目之一。 水库总库容1.33 亿m3,灌溉面积2.08 万hm2,年平均供水量2227 万m3,电站装机容量1.8 万kW,设计年发电量4480 万kW·h,建设工期4 a。 工程采用PPP 融资建设模式,总投资18.94亿元,其中社会资本方投资4.19 亿元。 工程收益主要来源于发电、供水以及灌溉的盈利收入。 根据项目可行性研究资料及收益预测,该水库工程PPP 项目建设期和近50 a 运营期收益及成本见表1。

表1 某水库工程收益及成本 亿元

4.2 基于净现值法的特许经营期

社会资本方期望收益率γ取7%,则4.19 亿元社会资本的期望收益为0.293 亿元。 根据工程现金流量表可得到社会资本方投资回收期TP=39 a,则年平均收益=1.873 亿元,年平均成本=0.148 亿元。

根据式(4),该水利PPP 项目基于净现值法的特许经营期为Tc=39+0.293/(1.873-0.148)= 39.17 a。

4.3 基于期权博弈模型的特许经营期

根据工程实际与“3.1 实物期权价值”计算法,由式(5)得该水利PPP 项目拥有的实物期权价值为0.094亿元。 项目总投资I=18.94 亿元,政府方期初投资Cg=14.75 亿元,根据表1 中各年收益值得到年平均收入R=1.882 亿元,社会折现率r取6%。

由上述条件,根据式(16)计算得出该水利PPP 项目基于期权博弈模型的特许经营期Tc为37.27 a。 理论上特许经营期为37.27 a 时,社会资本方对该水利PPP 项目投资3.44 亿元,可收获博弈均衡下的最大收益。

运用传统净现值法计算的项目特许经营期是39.17 a,期权博弈法决策得到的特许经营期为37.27 a,减少1.90 a,缩短比例约为4.8%。 社会资本方投资3.44 亿可实现其利益最大化,比政府期望投资减少了0.75 亿元,减少比例约为17.3%。 但若社会资本方愿意让步1.90 a 的盈利年限,则可拥有项目带来的实物期权价值,既能实现其利益目标,也能增进与政府方深度合作的机会。

4.4 敏感性分析

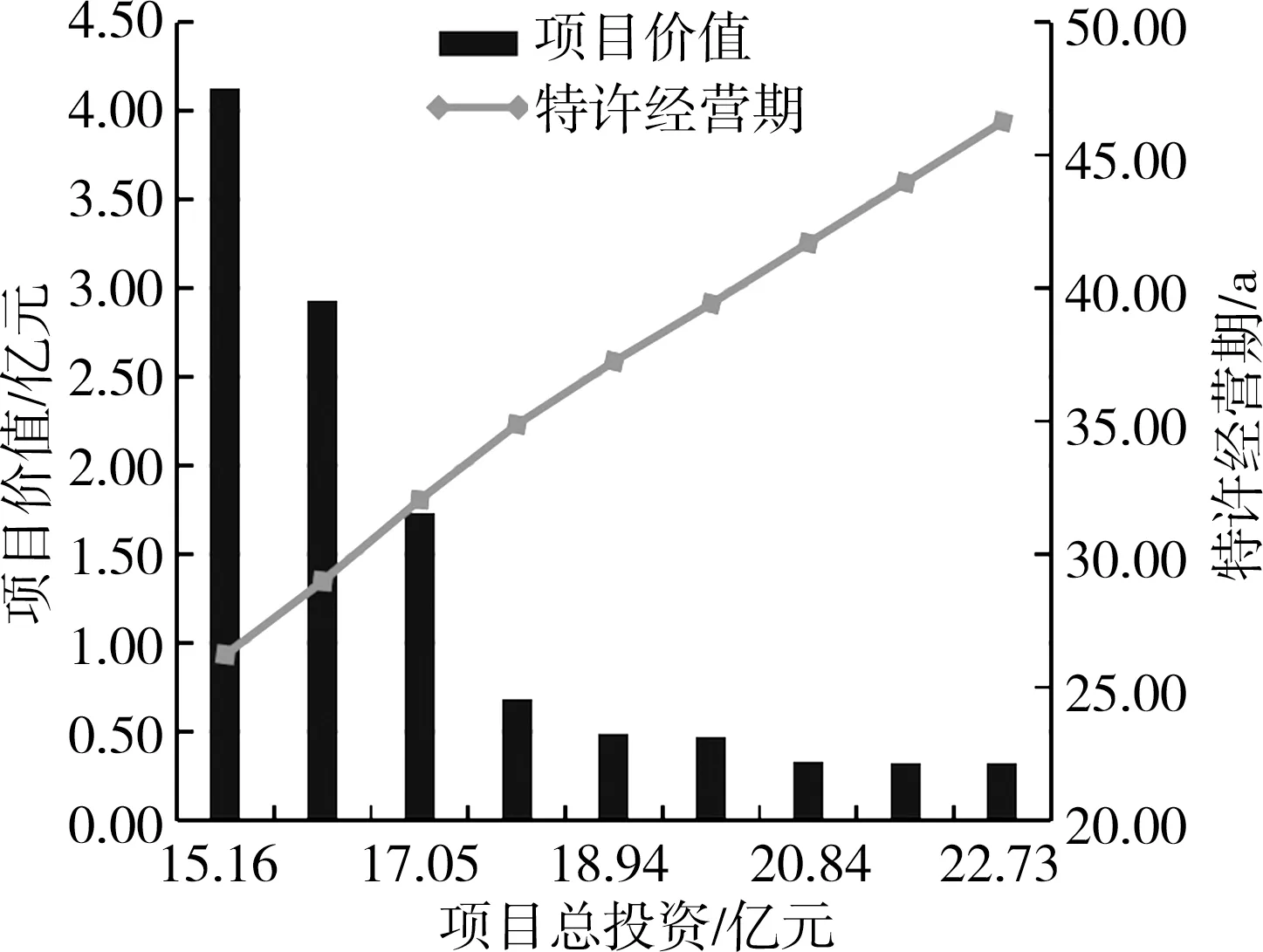

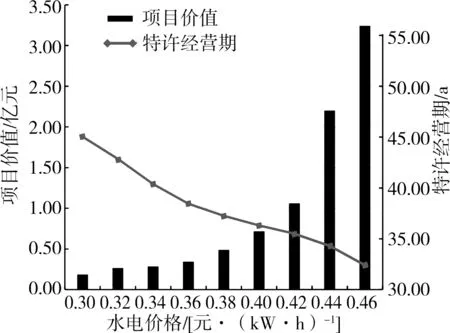

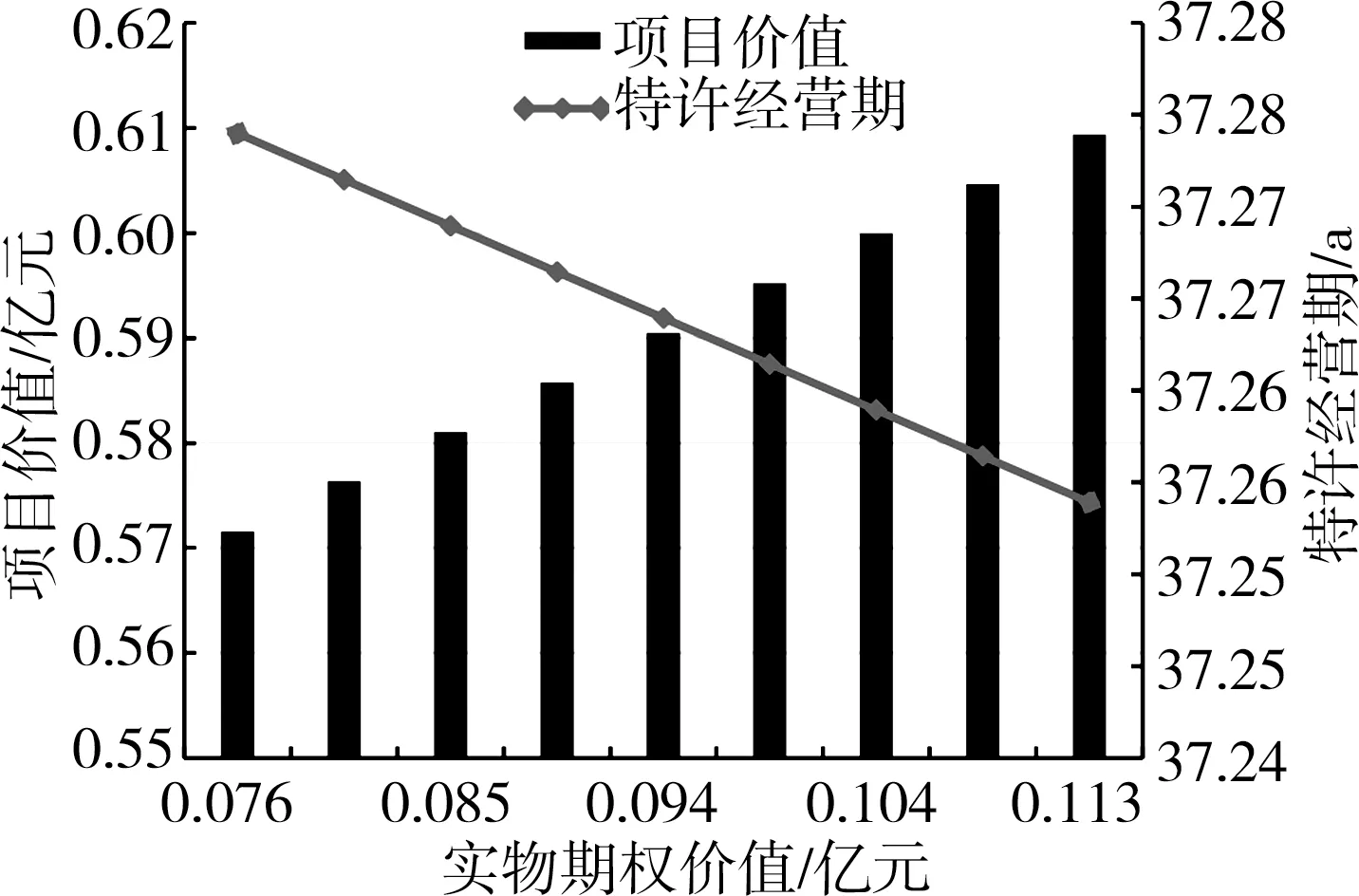

该水库工程发电收入为主要效益,但受水电价格影响。 为进一步分析主要因素对特许经营期的影响情况,选取项目总投资I、水电价格P1、实物期权价值E三个影响指标进行敏感性分析。 以上影响指标从-20%到20%变化,即项目总投资在18.94 亿元基础上从15.16 亿元变化至22.73 亿元,水电价格在0.38元/(kW·h)基础上从0.30 元/(kW·h)变化至0.46元/(kW·h),实物期权价值在0.094 亿元基础上从0.076亿元变化至0.113 亿元,项目价值与特许经营期的变化情况分别见图3~图5。

图3 项目价值和特许经营期对项目总投资的敏感性

图4 项目价值和特许经营期对水电价格的敏感性

图5 项目价值和特许经营期对实物期权价值的敏感性

在各影响指标以5%的相同变动幅度情况下,计算得到项目价值与特许经营期对各影响指标的敏感率见表2。

表2 项目价值与特许经营期对影响指标的敏感率 %

从表2可看出,项目价值与特许经营期对各指标的敏感率大小依次为:水电价格>项目总投资>实物期权价值。 其中:项目价值与特许经营期对水电价格敏感率分别为9.034、-8.170,均相当敏感,项目价值的敏感度更高;项目价值对项目总投资敏感率为-4.860,较敏感,特许经营期敏感率为1.474,一般敏感;项目价值对实物期权价值敏感度为0.160,一般敏感,特许经营期的敏感率为-0.002,敏感性较弱。

5 结果讨论

(1)与传统净现值法相比,基于期权博弈模型的计算结果会缩短特许经营期,这与文献[16]的研究结果一致。 但该文献仅得出定性的结论,并没有对结果进行定量分析。 本文运用水利PPP 案例分析得出特许经营期缩短比例为4.8%,研究结论更具量化性。 结合B-S 期权法与博弈论构建的决策模型可以在一定程度上缓解水利PPP 项目特许经营期过长的问题,可为类似项目提供参考。

(2)针对水电价格对特许经营期的影响而言,本文结果与文献[5]结果趋势相同,但变幅与其有较大的差异,具体表现为:针对发电收益较少的准经营性水利PPP 项目,水电价格对特许经营期的影响比水力发电项目更大。 文献[5]未考虑实物期权价值,水电价格只会在影响项目收益的基础上影响特许经营期,而本文水电价格会影响项目收益与实物期权价值,从而进一步影响其特许经营期,且影响程度与工程实际情况有关。 本文敏感性分析结果可为其他工程作参考,但针对具体工程,应结合工程实际数据来具体分析。

6 结论

(1)构建了准经营性水利PPP 项目净现值法的社会资本特许经营期直观计算模型。

(2)得到了基于期权博弈的水利PPP 项目特许经营期的计算公式;引入实物期权价值,提高了社会资本方的价值,促使社会资本方提高合作积极性。

(3)案例工程基于期权博弈的特许经营期比传统净现值计算结果缩短1.90 a,其决策结果对社会资本方而言能增进与政府方交流与合作,有利于企业的长远发展;对政府方而言能更好地把控项目的质量,提前收回项目经营权,更好地为公众谋福利。

(4)通过案例工程PPP 项目特许经营期对主要影响指标的敏感性分析,得到对各指标敏感率大小依次为水电价格>项目总投资>实物期权价值,水电价格与项目总投资对项目价值和特许经营期的影响性极为显著。

本文构建的模型一定程度上提高了特许经营期决策的合理性,但仅考虑了政府方与社会资本方两个决策主体,若考虑更多参与方,且将社会大众的利益需求引入到模型中,会使水利PPP 项目特许经营期决策模型更完善、更科学合理。