后疫情时代个人金融信息保护探究

2022-07-04安保中

安保中

摘 要:在我国强有力的疫情防控政策下,我国将先于其他国家金融后疫情时代,在金融科技背景和后疫情时代背景下个人金融信息保护的问题也日渐突出,本文将以后疫情时代个人金融信息保护进行探究,提出一些个人金融信息保护的原则与方法的建议。

一、后疫情时代与个人金融信息界定

(一)何为后疫情时代

后疫情时代简单理解即新冠病毒疫情结束以后的时代,但从特定的区域范围和经济环境来看,可以认为,虽然新冠疫情首先在中国爆发,但在中国共产党的领导和全国各族人民的共同努力下已经成功渡过疫情第一阶段,相较于全球各国疫情情况,中国已经取得了阶段性胜利。在经济恢复上,伴随着我国常态化疫情防控我国经济正逐步恢复,并成为2020年唯一经济正增长国家。由此可见后疫情时代是指“在新冠病毒疫情有效控制并进入常态化防控的基础上社会经济得到逐步恢复的一段时期”,而中国已经率先进入了这一时代。

(二)个人金融信息界定

根据中国人民银行于2020年2月13日发布实施的《个人金融信息保护技术规范》(JR/T0171-2020)指出:个人金融信息是个人信息在金融领域围绕账户信息、鉴别信息、金融交易信息、财产信息、借贷信息等方面的扩展与细化,是金融业机构在提供金融产品和服务的过程中积累的重要基础数据,也是个人隐私的重要内容。

二、个人金融信息在手机应用软件中泄漏的可能与我国个人金融信息保护现状

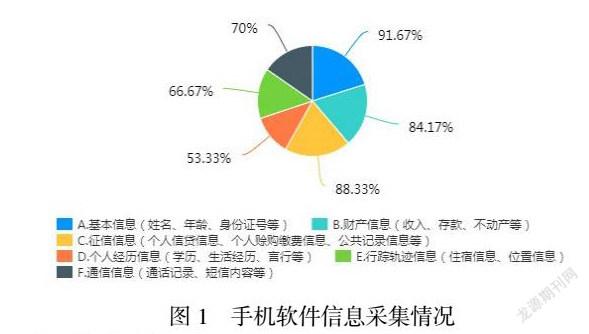

随着新冠疫情的持续,大部分民众已经开始适应通过使用各类APP进行日常消费等生活行为。伴随着金融科技时代的到来,互联网、大数据、人工智能、个性化算法等科技力量已倒逼传统金融业进行变革和重塑。个人金融信息等数据实际上已经成为数字化资产。以互联网+金融为首的金融类APP最为代表,加之疫情影响,具有抗击肺炎等专题模块或小程序的支付宝和微信等APP获得了更多关注与使用,同时受疫情影响,移动医疗类APP(如丁香医生、阿里健康、京东医院等)用户显著增加。此类APP作为金融营销手段存在个人金融信息泄漏风险,通过收集用户使用APP及相关服务的过程将个人信息,浏览偏好等信息发送给平台。基于Android平台的APP在使用前均需要用户给予授权。这些授权一般分为三类,即:与服务对应的合理权限与服务对应但存在被恶意使用而产生风险的权限和与服务不相对应的无关权限。根据网信办2019年抽查的上海本地用户最常使用的23款APP个人信息权限申请情况发现约30%的权限与APP所提供的服务无任何关系。通过抽查情况不难推断,现在上线的各类APP几乎均存在过度索取个人信息权限的问题。同时金融类APP在进行平台内消费转账等操作时均需、填写个人地址、上传身份证照片、绑定银行卡等前置条件。这些信息的留存使得个人金融信息泄漏风险加大。

三、个人金融信息保护原则与方法探究

(一)个人信息保护原则

個人金融信息保护的基本原则是规范信息的收集、处理、共享与交易活动。通过针对后疫情时代个人金融信息的保护应当遵循以下原则建立个人金融信息保护机制。

1.合法原则:合法原则是指个人金融信息的收集、使用、处理应当遵守法律法规。目前我国的《民法典》、《网络安全法》等相关法律法规均对个人信息的保护作出了有关规定。后疫情时代,作为疫情防控的常态化的要求,部分相关个人信息的公开已经呈现出“义务化”趋势,那么对于个人金融信息的收集、使用、处理更应该遵循其生命周期的合法性管理,避免个人金融信息遭到非法恶意利用。

2.透明原则:信息平台(信息的控制者)在个人金融信息生命周期的收集、使用、处理、共享与交易活动应当受到监督,应当以公开透明的方式利用这些信息。

3.限制原则:个人金融信息应当基于所提供的服务进行收集、使用、处理、共享与交易活动,不违背最初目的、不对个人金融信息滥用。

4.安全原则:信息平台(信息的控制者)应当采取数据脱敏、访问控制等技术手段确保个人金融信息以安全方式进行,并组织措施保护信息因意外而丢失、销毁及泄漏。

5.存储原则:个人金融信息的收集、处理、共享与交易活动其存储周期不得超过实现目的所必需的时间,对于需要延长使用的信息应当设立延期使用制度,确保信息限期存储。

(二)个人信息保护方法

1.建立地方个人金融信息保护制度。依据中国人民银行于2020年2月13日发布实施的《个人金融信息保护技术规范》(JR/T 0171-2020)和《中华人民共和国网络安全法》等相关个人信息保护的法律法规为蓝本,加快制定和出台符合当地经济、政治、文化、社会的个人信息保护法律法规,将个人信息保护工作作为政府及相关部门考核项目、将该工作落实落地,具体到部门和个人,形成由地方政府主导、行业监管机构和网信、公安为辅联合参与的规范起草机构、形成具有区域特色的个人金融信息保护模式。

2.加强金融机构信息内控机制建设。加强信息控制人自律与行业自律机制。强化内部人员管控,专人专岗,最小赋权。加强涉密人员、授权人员对个人金融信息技术和保护的学习,严格落实处罚制度。同时信息控制机构和行业应该严格业务流程,杜绝非法信息采集、非授权操作。加强行业协会和监管部门作用,依托行业协会制定行业标准,加强行业各机构标准履行与落实。

3.强化金融消费者自我保护意识。金融消费者自我保护意识的提升是避免金融信息侵害事件最有效、最根本、最经济的方式。针对欠发达地区可以采取扩展宣传渠道与宣传方式,借助抖音、快手、微信公众号等加大受众范围。少数民族地区也是个人金融信息保护知识难以渗透的盲区,可以结合当前普惠金融政策,增加少数民族语言类宣传材料,利用“金融宣传周”等活动加大对少数民族的宣传。另外对于强化金融消费者自我保护意识应当建立个人金融信息保护宣传长效机制,不能面对新问题仍然使用老方法,“以不变应万变”。针对不同年龄、不同群体要因事为制开展灵活多样,主体贴近消费者的活动,利用广告、短信等提醒注意个人金融信息保护,培养金融消费者的保护意识与保护习惯,将被动宣传转为主动预防。

4.推进技术防火墙建设。除了传统的宣传方式等还应该从技术层面入手,利用技术的问题从技术防堵的思路,针对信息传输渠道安全、数据保密安全、数据防护安全等方面加强防护、从而实现技术防火墙。加强推进IPv6协议改造部署工作,尽快落实相关关键基础设施的IPv6协议改造,在此基础上设立专用资金预算与技术人员培训,加快IPv6协议设备落地运行。加快推进国产密码改造工作,由人民银行及时指导督促各金融机构国产密码改造工作,将金融机构核心数据存储设施国产密码改造工作作为重点任务。此外更要探索新技术,认真学习领会《个人金融信息保护技术规范》(JR/T0171-2020)、“金融科技发展规划”等指导文件,探索区块链技术在个人金融信息保护方面的应用

5.加大执法处罚力度。在现有个人金融信息保护的法律体系下应该结合地方实际,地区特色出台符合当地发展的法律法规,将个人金融数据保护责任和措施落实到部门和个人,并通过确立相应追责机制形成形成有区域特色的保护模式。此外应该由地方政府主导,行业监管机构和网信、公安联合检查执法,加大处罚力度,加大处罚范围,提高违法成本。针对出现违反国家和行业关于个人金融信息披露相关法律法规、机构内部个人金融信息管理制度的人员进行严厉处理。