大数据背景下高校“业财融合”信息化建设探究

2022-07-04黎雪梅

黎雪梅

摘 要:随着新政府会计制度、成本核算的全面實施,业财融合越来越受高校关注,大数据背景下高校业财系统融合已成为智慧校园建设的重点。本文通过剖析目前高校业财融合的意义及现状,积极探寻高校“业财融合”信息化建设的保障措施,旨在为高校“业财融合”信息化建设提供一些思路。

2016年财政部出台的《管理会计基本指引》明确提出业财融合是财务管理发展的新方向,按照财政部《政府会计制度》、《事业单位成本核算基本指引》的实施要求,高校业财融合信息化建设势在必行,成为了当下高校财务管理改革的重点和高质量发展的必然趋势。

一、高校实现业财融合的重要性

(一)有助于完善高校内部控制,促进高校治理水平

2016年教育部颁布了《教育部直属高校经济活动内部控制指南(试行)》,政府从法律层面上全面规范和细化了高校内部控制建设工作。高职院校经济业务种类复杂、项目资金来源多,容易发生套用、挪用、占用等内控风险。业财融合是高校内控建设的关键环节,高校通过现代信息化技术使业财深度融合,固化各项业务流程并嵌入到智慧财务系统中,实现高校各项经济业务全方位监控和信息共享,从事前事中事后全方位监控经济业务的风险点。

(二)有助于规范成本会计核算,提升财务管理水平

2019年财政部出台了《事业单位成本核算基本指引》,指引要求事业单位遵循并落实执行成本会计核算,旨在提高单位的运行效率和管理水平。但财政部只出台了关于公立医院成本核算的具体指引,高校成本会计核算没有具体指引制度支撑,成本核算仍停留在摸索阶段。

高校成本会计核算要求财务对各项经济业务活动中实际发生的各种耗费按照确定的成本核算对象和成本项目进行归集分配,计算确定各成本核算对象的总成本和单位成本,并向有关使用者提供成本信息。高校成本核算需要大量的基础数据,需要财务处与各部门紧密协助完成。业财融合建设是成本核算的基础,有利于规范各项成本核算对象及范围,提高高校成本核算的执行力和准确性。

(三)有助于推进智慧财务建设,推动高校内涵发展

大数据背景下具备数字化、影像化和智能化三大特征的“智慧校园”正在重新定位高校信息化建设模式,通过构建数字平台实现业务系统和财务系统的融合和升级,进而推进高校内涵式发展。传统财务业务模式已经不能满足智慧校园的需要,高校智慧财务建设迎来了新的发展契机和挑战。高校智慧财务建设是一项复杂的系统工程,关键环节是利用信息化技术打通高校各部门与财务的信息壁垒,实现系统间数据信息实时共享。而打通系统壁垒单靠业务部门或者财务部门是无法实现的,需要以高校业财融合信息化建设为推手,打破信息屏障,固化高校系统各项业务流程,无缝嵌入财务系统的各个环节中,提动高校智慧财务建设,提高财务的服务质量和工作效率。

二、高校业财融合的困境

(一)顶层设计不足,缺乏建设资金和人才支撑

目前各高校虽然已经意识到业财融合的重要性,但对业财融合信息化建设的顶层设计规划和经费投入是非常有限,各业务部门与财务融合的意识意愿也不高。目前业财融合建设只能靠财务人员孤军作战,建设大部分停留表面成效不佳。而大部分作为建设主力的财务部门在财务管理上缺乏宏观前瞻性,重核算轻管理,业财脱节无法对高校战略决策提供有用信息,制约了高等教育业务的内涵式发展。另外财务人员的培训主要以财会专业培训为主,缺少对高校业务专业知识、信息化技术等业务培训,无法为业财融合信息化建设提供强有力的支撑和保障。

(二)各部门系统相互独立,业财信息无法共享

在智慧校园的背景下,教务处、科技处等职能部门纷纷建设以部门业务为核心的个性化业务系统,高校普遍缺乏学校层面统一管理系统,各系统间因数据统计口径和设计参数不同,无法实现系统间数据互通共享。例如高校采购业务由于财务系统无法直接对接职能部门系统数据,采购申请人需要填报多个系统并通过多层审批才能办结采购业务,过程繁琐漫长,人工成本高。高校也难以对采购项目从预算、采购、报销到资产管理实现全流程监控,容易产生因人为干预产生的内控风险,不利于高校项目建设和发展。

三、高校业财融合的保障措施

(一)提高业财融合信息化建设的战略地位

高校业财融合建设是一项系统工程,需要各部紧密协助完成,各系统间融合升级更需要高校投入大量的人力物力。高校管理者要从顶层战略出发,加大业财融合信息化建设的投入,优化整合现有业务流程和规章制度,自上而下部署各部门的工作规划,协调部门间工作安排和矛盾,通过高层次人才引进方案引进具备复合型财务人才,为信息化建设保驾护航;各业务部门也要找准站位通力配合,部门领导要作为部门内部控制和成本核算的责任人,积极配合财务部门梳理整合并固化各项业务流程及审批程序;财务人员参与业财融合建设的关键环节,需要及时更新传统财务管理观念和业务知识储备,积极参与高校行政管理工作,及时发现经济业务偏差和风险点,做到对高校经济业务事前预测、事中控制和事后评价。

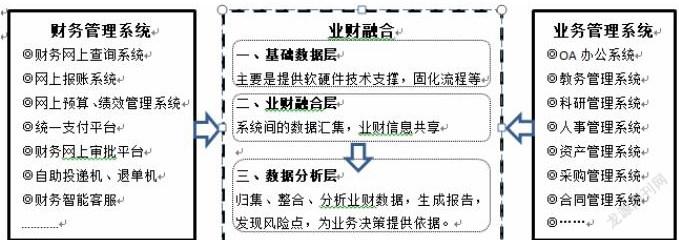

(二)打通系统壁垒,搭建高校业财融合平台

系统壁垒无法实现业务部门和财务部门的数据实时共享,严重制约业财融合建设。高校要结合自身经济业务情况,打通各业务系统壁垒,搭建高校业财融合一体化平台(见下图)。

业财融合平台下采购业务与财务业务间的融合,实现采购管理系统与财务系统无缝集成,执行预算、采购、报销全流程打通一站式管理,提高教职工采购报销的效率,解决多系统录入管理、流程审批重复繁琐等问题。经办人只需在采购系统提交采购申请,业财融合层会把采购申请数据同步到财务预算管理系统,审核采购预算情况,审核无误反馈给采购系统执行订单采购,财务系统同步根据商品明细和金额发起项目冻结解冻等操作,最后网报系统关联电子发票、审批信息等,自动生成凭证记账并进入统一支付平台进行费用支付。

业财融合平台下科研业务与财务业务间的融合,涵盖了收入拨款管理、科研项目立项、预算管理、经费变动、项目执行、项目结题等多个模块,覆盖了科研项目来款到项目结题决算科研管理全过程。科研管理系统与财务管理系统信息融合,科研项目负责人在科研系统实时查询到项目立项、项目预算、项目收支明细、项目结余等财务数据,可以实时控制科研经费的执行,科研处也可以实时监控全校科研经费使用情况,适时调整科研经费配套。

参考文献:

[1] 宋芬.基于财务共享平台的业财融合模式构建 [J]. 财会通讯 ,2019 (2):75-78.

[2] 周洁.基于业财融合的会计信息系统优化探析 [J]. 财会通讯 ,2019 (4):116-120.

[3] 翟湘.论业财融合下高校财务管理的改进策略[J].会计师,2021(10):44-46

[4] 唐毓秋.高校智慧型业财融合系统建设的研究[J].商业会计,2021(06):111-112